作者:加密韋馱來源:X,@thecryptoskanda

前言

無論你是否願意承認,人類文明的很大一部分進步都源於毫無依據但充滿樂觀的假設,而貨幣就是這種假設的最佳典範——一種對其他實體「等價回報」能力的盲目樂觀假設。

我們的祖先毫不質疑地接受了貨幣作為食物的替代品,以交換他們創造的價值。然而,事實是,貨幣只是一種記帳符號,記錄債權人與債務人之間的社會關係,從未需要任何內在價值。

但如今,我們為這種現象賦予了一個更貼切的名字──「龐氏」。接下來,我將闡述我的理論,如何識別、理解、設計並最終掌控加密貨幣及其他領域中的龐氏機制,以實現利潤最大化——這便是我稱之為的“三盤理論” (The Three Ponzi Problem)

什麼是龐氏?

簡而言之,龐氏是一種經濟體系,資金需求與預期收益之間的錯配產生了一個“缺口”,而這個“缺口”只能通過進一步的錯配來填補。 (此定義為本人原創,特此說明。)

每個龐氏都是「人為」設計的體系嗎?是的。

但它未必是騙局。

這取決於這個「缺口」是否被受眾認為是合理且可接受的。歷史上,這些「缺口」常被美化包裝成其他名詞,例如「主權信用」「合法性」或「市場共識」 龐氏並不是絕對的概念。它的真實本質往往需要從宏觀角度去審視,因為許多龐氏在微觀層面並不表現出典型特徵。

事實上,龐氏在日常生活中比你想像的更為常見,而且它們往往看似合理。以住宅房地產市場為例,這一市場自公元前3000年起就存在,並被視為一種「有生產力的」價值儲存方式。然而事實上,如果不是因為現代法幣印錢導致快速且持續成長的通貨膨脹,這種價值邏輯根本無法維繫。

什麼是三盤理論?

每個龐氏都必然建立在以下三種基本形式之一或多種形式之上:分紅盤(Mining)、互助盤(Pooling)和分割盤(Splitting)

這聽起來可能有些荒誕,但三盤理論可以作為設計和運作幾乎任何龐氏系統的指導框架——無論是在宏觀層面還是微觀層面。

三盤- 分紅盤

分紅盤是一種系統,使用者需要承擔前期的沉沒成本,期望在一段時間內逐漸獲得承諾的固定回報。

分紅盤的類型

A. 資金型沉沒成本使用者需要投入資金(也包括流動性機會成本)才能開始獲得效益。例如比特幣/KASPA/FIL 的挖礦生態系統(不包括比特幣本身)、PoS 質押/再質押在L1 上、DePIN,以及類似Plustoken 等分紅盤。

B. 時間/精力型沉沒成本使用者投入大量時間或精力以期獲得效益。例子包括Pi Network、Galxe 徽章活動、無意義的Discord role大戰,以及Telegram 的小程式如DOGS。

評估分紅盤的關鍵指標

-

固定沉沒成本:一次不可回收的投資(如比特幣礦機)。

-

增量沉沒成本:為取得每單位增量收益而產生的週期性不可回收成本(如電力和維護費用)。

-

可提取回報:可自由提取並變現的收益。

-

再投資週期:沉沒成本到期後需要重新投資的週期。

-

外部流動性:外部交易場所中此分紅代幣的可用流動性。

崩盤模型

分紅盤崩盤的條件:

實際增量沉沒成本+ 外部流動性< 可提取回報

此時,系統創建者應透過停止分紅和「跑路」來獲利。

如何延緩崩盤(以BTC 挖礦為例)

-

啟動飛輪效應: 高幣價→ 更高的礦機需求→ 更高的礦機價格→ 製造商獲得更多現金→ 製造商進一步推高幣價。

-

提高總沉沒成本: 持續提高取得額外代幣的最低總沉沒成本,推動更高的「關機價格」。

-

以法幣定價沉沒成本: 避免使用代幣定價,因為這會給予早期參與者不公平的優勢,削弱透過提高沉沒成本來推動更高關機價格的目的。

-

控制早期階段流動性: 在初期盡量減少外部流動性,以防止過早拋售,並維持對代幣持有的控制。

案例研究:比特幣挖礦生態系統

讓我們回顧比特幣挖礦生態系統——最經典且運作良好的加密龐氏系統之一——以及比特幣($BTC)本身。許多歷史之謎都可以得到解釋。

為什麼BTC 在2013 年暴漲($10 → $1000)?

2013 年是ASIC 礦機問世的一年,這讓礦機製造商在收益和銷售上佔據了主導地位,使它們成為比特幣的首批「做市商」。同時,當年沒有高效率和流動性的交易場所和流動性模型,低外部流動性也讓價格操控變得更容易,啟動了飛輪效應。 2021 年之前,比特幣在礦工主導的周期中是如何上漲的?

-

礦工成本(電力和設施)以法幣計價

-

增量成本遠高於電力,尤其是在中國,2019 年起中共的政策打擊導致許多礦工因追求更低電價而可能遭受完全損失。

-

由於這些政策,總沉沒成本和「關機價格」比帳面看起來的數字要高得多,客觀上無心推高了比特幣價格。

三盤- 互助盤

互助盤是一種使用者提供流動性以換取每單位貢獻固定回報承諾的系統。 與分紅盤不同,互助盤無需鎖定資產,而是依賴高交易量運作,就像賭場不直接靠個人輸贏獲利,而是從總交易額中抽取一定比例。

互助盤的類型

-

純傳銷分錢型使用者透過吸引更多參與者來獲得分紅,僅依賴資金流入(例如:Forsage.io、1040 陽光工程)。

-

準期權型資金在參與者之間循環流轉,新資金用於支付舊參與者回報(例如A轉錢給→ B 轉給→ C轉給→ A),通常包括清算或重啟條款,以應對資金目標未達到的情況(例如:FOMO3D、3M、整體的迷因幣市場)。

-

流動性挖礦型用戶透過提供流動性來賺取收益,通常需要犧牲退出機會以換取更高回報。

DeFi 用戶對互助盤並不陌生,因為大多數DeFi 工具本質上都屬於「宏觀L1 互助盤」的一部分,例如借貸協議等,這些系統中的投機性代幣動態正是核心失配來源。

崩盤模型

互助盤崩盤的條件:

系統性債務> 可清算資產+ 外部流動性龐氏設計者的收益通常透過手續費或搶跑獲利而來。

如何延緩崩盤:

-

明確清算門檻設定最大利潤上限或強制執行停損/重啟機制

-

禁止套利消除可能破壞系統性債務規則並耗盡流動性的套利機會

-

防止擠兌允許有序退出,避免對池中剩餘資產造成破壞性影響

案例研究:AMMs 和互助盤的演化

AMMs(自動做市商)在互助盤基礎設施中實現了重大突破,可與商業銀行的出現相媲美。

為什麼DeFi Summer 後LP 流動性挖礦崩潰了?

為什麼新型收益互助盤更趨向於Uni V3 類模型,例如@MeteoraAG 的LP Army?

Uni V2 流動性挖礦:

在Uni V2 中,用戶可以無限期提供流動性,並透過高年化殖利率(APY)獲得同一代幣的獎勵。

為何崩潰:

-

沒有清算門檻收益分配給了整個流動性池,即使只有一小部分實際被使用。但是只要這份提供的流動性在池子裡,就可以無上限的獲得本幣產出

-

套利漏洞「挖賣提」策略使早期參與者迅速回本,而後相當於無風險套利,並透過拋售本幣的方式耗盡剩下的LP們的流動性

-

無擠兌預防措施無退出限制導致APY 下降時出現恐慌性拋售,最終帶崩整個池子

Uni V3 如何修復問題:

-

清算門檻只有在特定價格區間內的流動性才有資格獲得收益獎勵。

-

擠兌預防某一價格區間的流動性退出不會影響其他區間的獎勵或流動性。

-

修復套利漏洞大多數項目去除了即時代幣獎勵,改為積分機制(Post-DeFi Summer),雖然這種機制在分割盤設計中又引發了新的問題。

三盤- 拆分盤

拆分盤是一種龐氏系統,其總資金在某一特定時間點保持恆定,但每單位資金對應的權益或資產數量被成倍增加,同時新生成的權益或資產的價格按比例降低,以吸引後續資金流入。這與傳統金融中的股票分割極為相似。

在我看來,拆分盤是最複雜且最難掌控的龐氏系統。它通常不會單獨存在,而是作為一種「去泡沫」機制嵌套在其他一種或兩種龐氏形式中。

Crypto的拆分盤

在Crypto裡,所有L1/L2 本質上都是分紅盤,只要它們需要建立一個“生態系統”,它們同時也就是拆分盤。例如:

-

BTC銘文/符文/L2之於BTC

-

PumpdotFun之於Solana

-

aixbt/Luna/Game之於Virtual

拆分盤的終極目標是將某種代幣轉化為盡可能多資產的計價單位,就像美元之於美國股票一樣。

為什麼?

因為無論是美元還是L1 代幣,本質上都是憑空創造出來的。透過提供更高的名義ROI 實現煉金術,「假錢換真錢」。

崩盤模型

拆分盤崩盤的條件:

-

ROI 低於市場基準Beta 具有更高ROI 和類似風險的競爭拆分系統會吸引用戶流失。

-

拆分率過高或過低高拆分率會稀釋流動性,而低拆分率無法維持ROI

-

資本流失新的資金流入枯竭,現有持有者快速退出將其作為退出流動性。

龐氏設計者的主要獲利點在於搶跑行為。

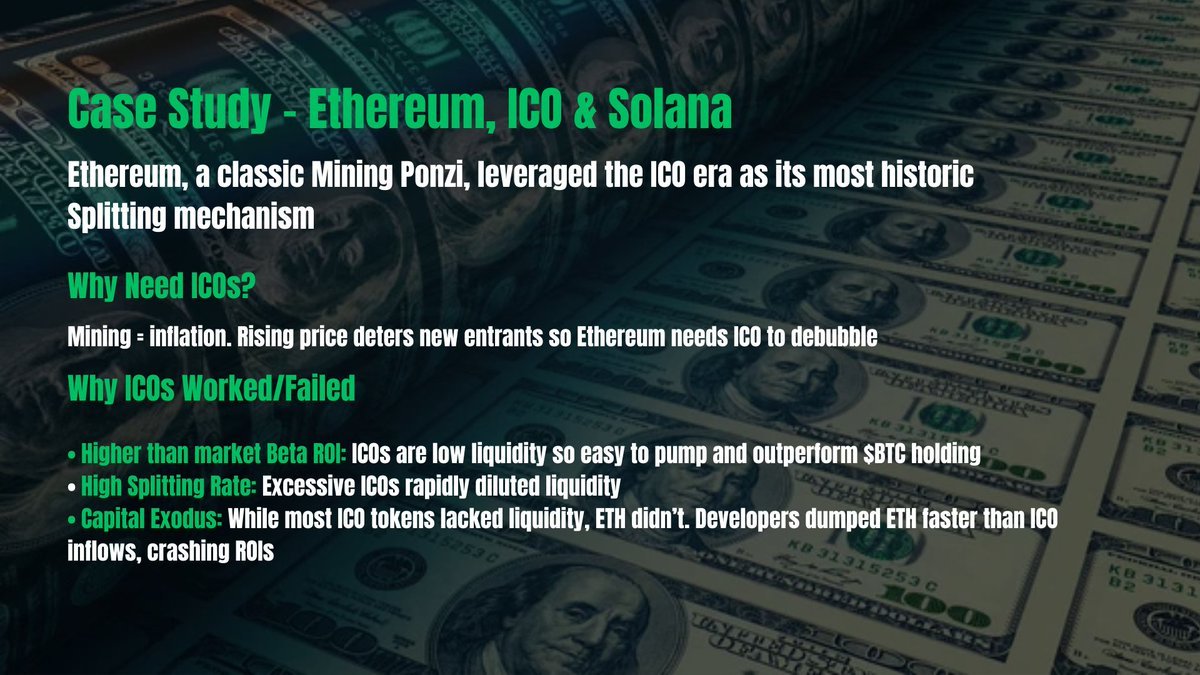

案例研究:以太坊、ICO 與Solana

以太坊是經典的分紅盤,但它透過ICO 時代成為歷史上最重要的分割機制。為什麼以太坊需要ICO?

-

挖礦即通膨:上升的「關機價」過高自然會阻止新的參與者進入。

-

拆分機制吸引資金:ICO 吸引參與者持有$ETH,而這些參與者需要購買ICO 代幣,將$ETH 轉化為計價單位並實現去泡沫化。

為什麼ICO 成功/失敗?

-

高ROI:ICO 的殖利率遠遠超過持有$BTC 或其他過時代幣。許多ICO 擁有接近100% 的流通供應和低FDV,在低流動性環境下創造了爆發性ROI。

-

高拆分率:過快的ICO 稀釋了整體流動性。

-

資本流失:當時大多數ICO 代幣缺乏流動性,參與者無法回收資金,而$ETH 並未如此。開發者拋售ETH 的速度快於資金流入,把ICO參與者變成推出流動性。最終導致ROI 崩盤。

因此,$ETH 當時經歷了“戴維斯雙擊”。

2024 年以太坊的困境

-

資本流失:透過LSD、再質押(Restaking)和PointFi 鎖定資金,降低有效流通量(可參與投機的交易量)。

-

拆分率過慢:新專案主要由內圈主導,以「與以太坊基金會和Vitalik 對齊和正統性」為名, to V創業

-

低ROI:相比Solana 恢復了ETH 時代的ICO 模型(如Pump.fun),以太坊的ROI 競爭力較弱。

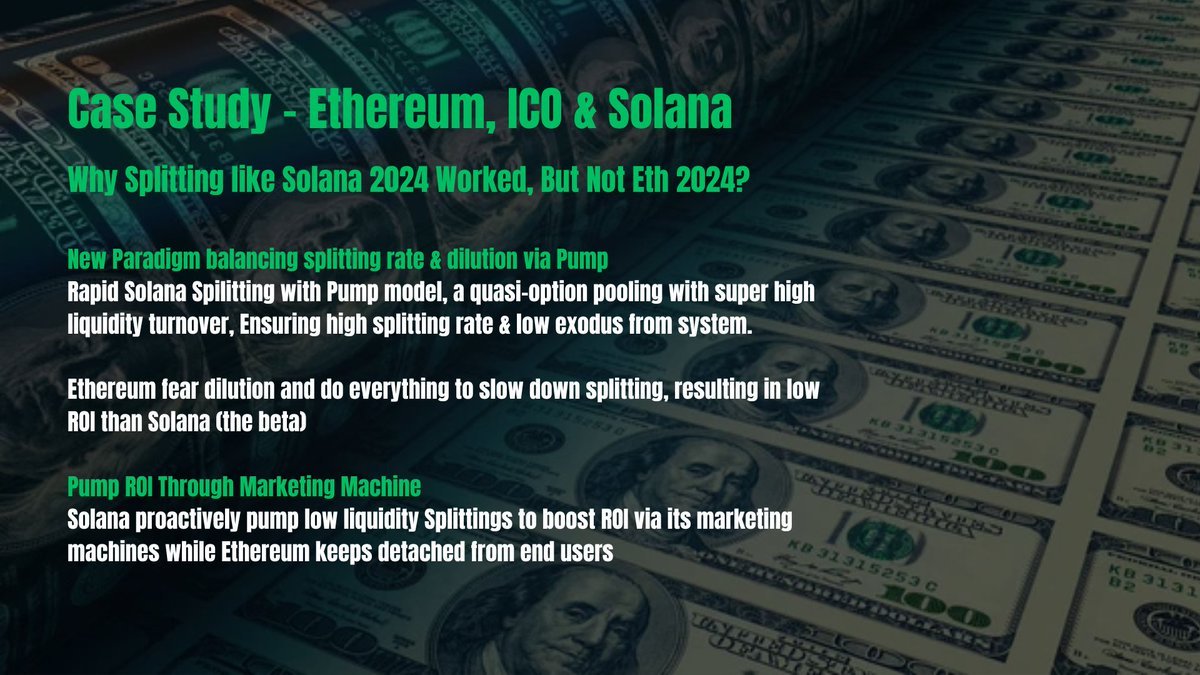

為什麼像Solana 的2024 拆分成功?

透過Pump 平衡拆分率與稀釋

迷因幣是Solana 的拆分資產,以$SOL 作為計價單位,並透過Pump 機制加速。 Pump 本身作為一種互助盤運行,其流動性週轉快得幾乎模擬了一種準期權循環。這有效緩解了高分割率帶來的流動性稀釋問題,讓資金留在場內持續參與投機,同時維持了新用戶低門檻進入的機會。

透過行銷機器提升ROI

Solana 是唯一擁有專屬「行銷機器」的L1 ,從Colosseum /Superteam社群到大型影片部落客和KOL 網路(如Jakey、Nick O’Neil、Banger、Threadguy 等)。結合Toly、Mert 和Raj 等核心影響力人物,Solana 刻意將流動性引入新興的低流動性迷因幣和項目,提供超指數倍ROI(超過市場基準),並推動了$SOL-迷因幣飛輪效應。類似的策略也被Sui 和Virtual 模仿(如Luna 和aiXBT)。

三盤設計心法與三盤結合

每種龐氏都在其封閉系統的假設下運行,並受其崩潰模型的內在限制。這些限制可以透過整合分紅盤(Mining)、互助盤(Pooling)和分割盤(Splitting)的特性來緩解,每種形式都有其獨特的作用:

-

分紅盤:鎖定資產以最大化管理資產規模(AUM)。

-

互助盤:透過高交易量抽水。

-

分割盤:透過子盤的價格波動為主盤去泡沫。

設計龐氏系統時,先從以下基礎問題開始:

-

這個設計裡莊家怎麼賺錢?

-

莊能接受它以什麼方式崩盤?

然後你就知道要選哪一種盤型了

選擇你的陰謀集團,了解你的目標受眾

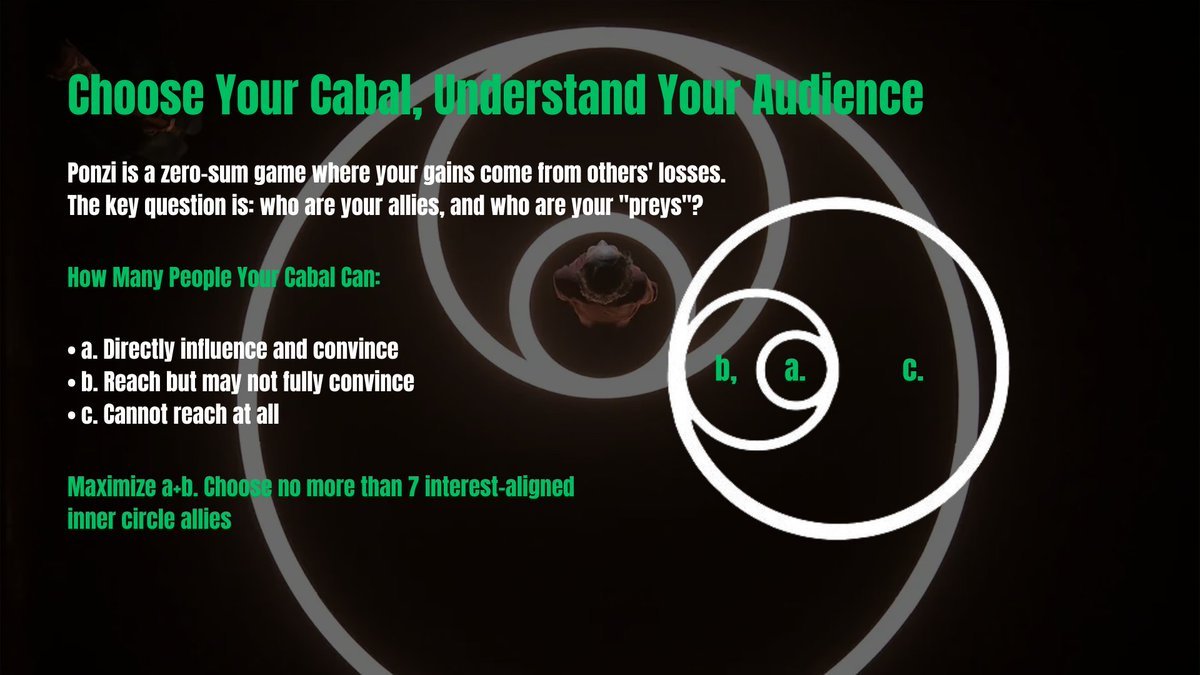

龐氏是一場零和遊戲,盈虧同源。關鍵問題是:誰是你的盟友,誰是你的「獵物」?首先,要了解你的陰謀集團的能力範圍:

-

a. 直接影響並說服的人

-

b. 能觸達但未必能完全說服的人

-

c. 完全無法觸達的人

一個有效的陰謀集團應該:

-

最大化a + b 的覆蓋面

-

在利益上高度對齊

-

為每個成員分配明確的角色

-

成員數不超過7人,以確保順暢協作

這也解釋了為什麼一些「特別受歡迎」的顧問會出現在多個團隊中,或者為什麼某些創投會在早期融資輪中被交易所VC取代。

其次,了解你的受眾,以及他們的特質。關鍵指標包括:

-

年齡層:是80,90還是00後?他們的成長環境有多自由?

-

資料來源:是使用Twitter、Telegram、TikTok,還是微信?

-

金融觀念:他們對自由業、財務自由和時間自主性的態度如何?

-

知識水平:他們是否能掌握加密貨幣的基礎知識?

-

風險偏好:他們傾向於被動收益(利息)還是主動回報(交易)?

典型的「命中註定進幣圈做家人」畫像:

-

至少80/90/00後

-

使用Twitter、TikTok 或Telegram

-

傾向自由職業,拒絕社畜體制化

-

偏好主動金融活動,重視交易

TikTok 用戶中稍有不同——他們往往更傾向於PVP的模式,畢竟他們大多數成長在缺乏宏觀增長的存量博弈時代這些是“新人類” (高達裡說的那種),他們接受了超金融化的世界觀。向他們兜售「公平啟動」、「反機構」和「反政治正確」的敘事。

如果上述畫像不符合你的受眾:

借用或偽造他們盲信的權威背書。他們更像是在威權規則下的順民。

三盤設計第一性原則: 永遠不要違背人性

歷史證明了一點:開發者的信念無關緊要。對於任何幣圈項目(不僅僅是龐氏),可持續性通常要為熱度讓路(首先你需要生存下來),而熱度則依賴於與人性保持一致:

-

沒有任何事物能永恆存在:不要指望你的專案成為例外。

-

感知勝於現實:龐氏的核心是操控人心的藝術。你的專案不需要成為你所聲稱的那樣,只需要符合你的受眾的認知,並讓他們相信就是那樣即可。

-

讓他們去賭:不要替你的用戶做主為了安全犧牲博弈機會,你的受眾喜歡冒險,否則他們不會涉足加密領域。

-

坦然說出「感謝參與」:理性面對。你的首要任務是獲利,而不是對專案的情感投入。當趨勢不再時,果斷撤退。

時機

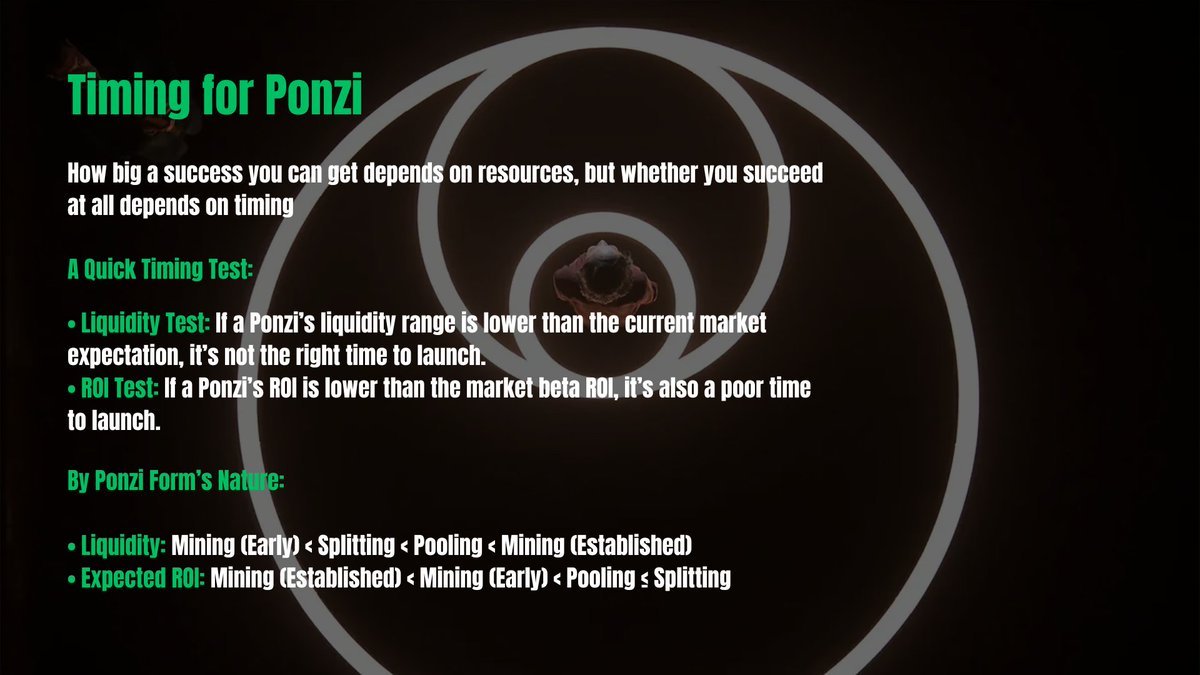

「時來天地皆同力,運去英雄不自由。」 你能獲得多大的成功取決於資源,但你是否能成功完全取決於時機。 許多龐氏僅因在正確的時間點上線而起飛,而另一些擁有全面產品的項目卻收支平衡都夠嗆

如何評估時機?

對於加密用戶來說,首要考慮的是風險收益比——感知風險與預期收益之間的平衡

需要考慮的兩點預期:

-

相對於市場的流動性預期用戶會受到他們習慣的平均每日交易量的影響。例如,在多頭市場中,$SOL 的每日交易量可能為10 億美元,而在熊市中,大多數幣種在Binance 上的日交易量僅為50 萬美元。 – 為什麼重要:流動性決定了用戶將帳面價值轉換為現金的難易程度,這是決策中的關鍵因素。 – 如何衡量:分析30 天的DEX 和CEX 交易量可以提供清晰的指標。

-

相似風險條件下的預期市場Beta ROI 在牛市中,即使100% 的APY 也可能難以吸引100 萬美元的TVL,而在熊市中,大家可能更傾向於追逐更安全的10% 挖礦收益。 – 為什麼重要:使用者會根據市場現況比較回報,並相應調整風險偏好

具體到磁碟型:

-

流動性:挖礦型(早期)< 拆分型< 資金池型< 挖礦型(成熟期)

-

預期報酬率:挖礦型(成熟期)< 挖礦型(早期)< 資金池型≤ 拆分型

快速測試:

-

流動性測試:如果龐氏的流動性低於目前市場預期,則不是推出的好時機。

-

報酬率測試:如果龐氏的報酬率低於市場Beta 報酬率,則也不是推出的好時機。

切勿過於自信,戰機稍縱即逝

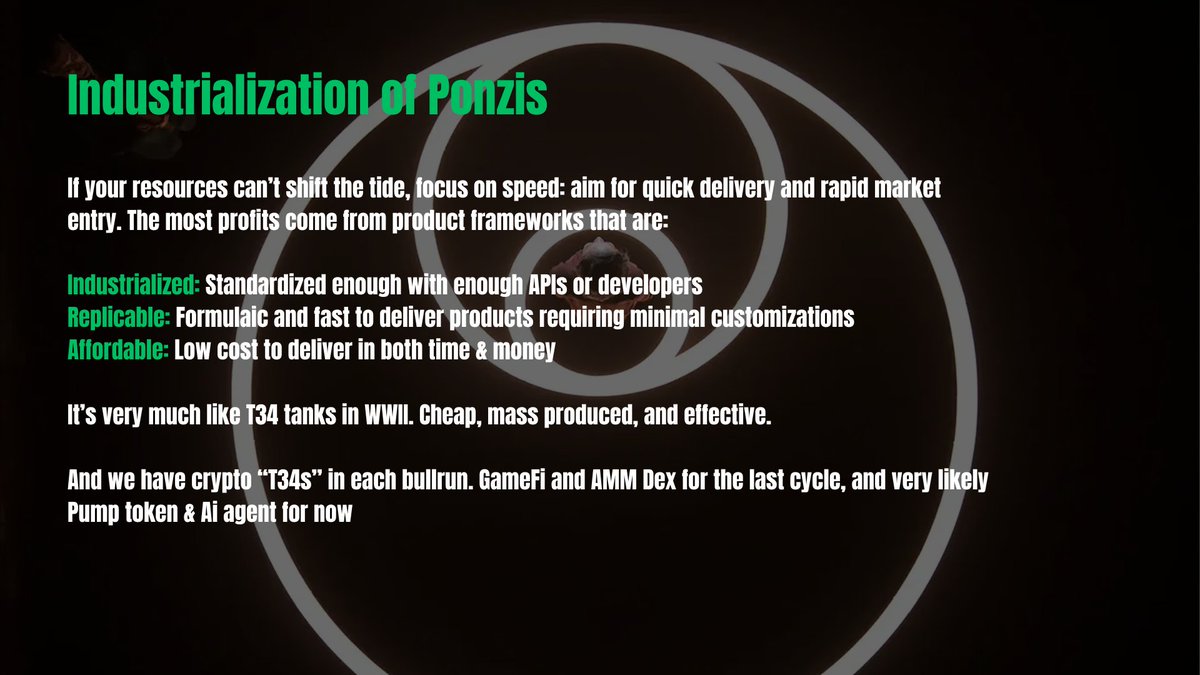

時機如流水,不斷變化。如果你的資源不足以改變潮流,則專注於速度:快速交付並迅速進入市場。在這種情況下,利用工業化、可複製且經濟高效的產品框架可能成為關鍵。

龐氏最終能合理化嗎?

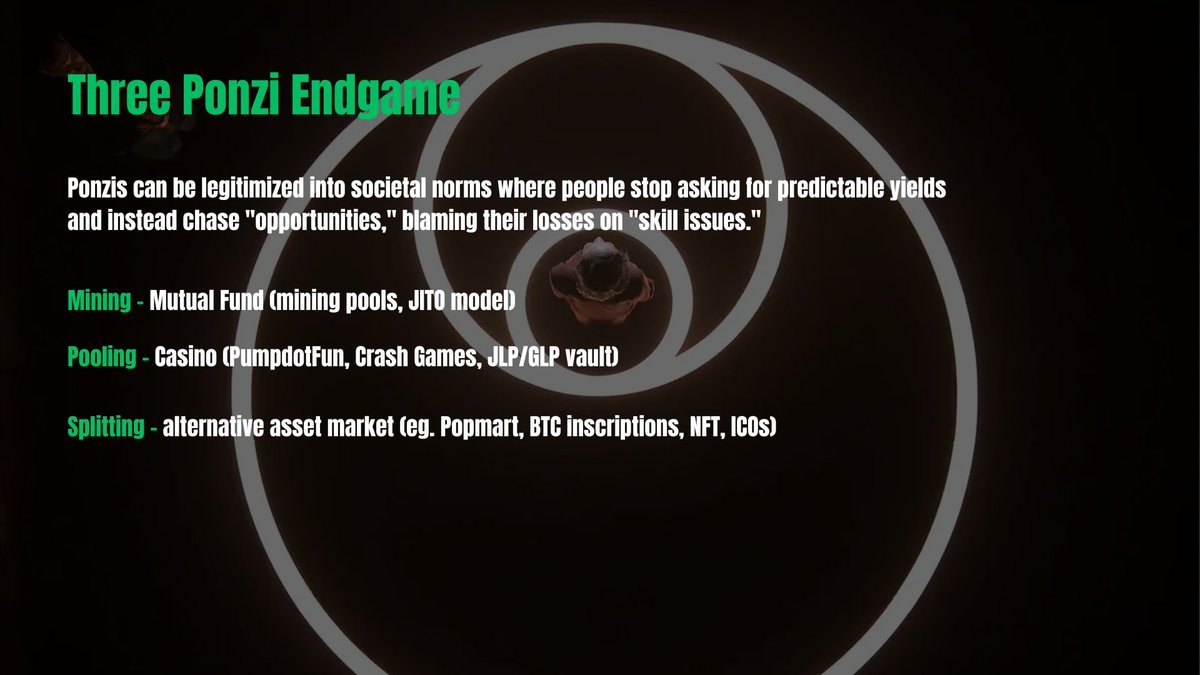

親愛的,這不就是我們幾千年來一直在做的事嗎——合理化掠奪性系統並融入社會常態。這個過程如此高效,以至於人們不再追求可預測的收益,而是轉向追求“給個機會”,並將損失歸咎於自己的“技術問題”。 那麼三種龐氏的終局是什麼?

-

挖礦型:演變為共同基金的同類形態(透過鎖定TVL 分紅,如礦池,JITO 模型)

-

資金池型:演變為賭場(如PumpdotFun、Crash Games、JLP/GLP池)

-

拆分型:演變為另類資產市場(如泡泡馬特、BTC 銘文、NFT、ICO)

在結束之前

感謝你花時間讀完這篇長文。我試著做到簡潔但全面。三盤理論最早在去年作為我在華語幣圈的坐莊教學計畫Open Rug(開源鐮刀)的一部分發布。這一系列文章源自於我過去8年累積的經驗,無論是勝利或失敗,其中的龐氏計畫資金量峰值超過$10億,退出幾千萬。

今天,三盤理論已成為亞洲圈內degens 和開發者中引用率最高的分析架構之一。從一個相對溫和的視角來看,三盤理論是一套極具殺傷力的成長駭客方法論。

三盤理論的真正目的,主要在於對西方幣圈編織的過度複雜虛偽敘事進行祛魅解構,並將開發者的關注點重新聚焦在真正重要的事情上:透過無所不在的龐氏經濟學,建構一個一切皆可定價、交易,並實現無摩擦化的超金融化世界。

當然,主要是──搞到大錢。

希望這對你有所幫助,無論以何種方式