作者:Felix Jauvin,Blockworks;編譯:白水,金色財經

早在9 月份,市場就預測到了我所見過的最激進的降息週期之一,多次降息50 個基點,將迅速使聯邦基金利率在2025 年達到3%。快轉到今天,情況完全不同了,預計2025 年最多只會降息一到兩次。

讓我們深入研究推動這項變革的因素以及預期結果。

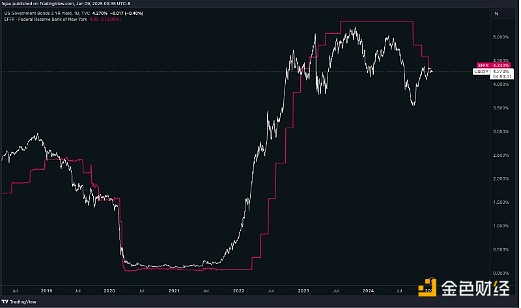

下圖為有效聯邦基金利率(EFFR) 與兩年期美國公債的比較圖。

透過比較這兩種收益率,我們可以得出一些結論:

-

在過去兩年中,我們看到很多時候兩年期利率已經反映出即將到來的激進降息週期(例如兩年期利率跌破EFFR)。

-

自2022 年中期以來,我們首次看到這兩種殖利率持平。這意味著市場正在消化一個基本上已經結束的降息週期,但它也看不到任何升息的可能性。

談論這一短暫降息週期將迅速結束的一大驅動因素是令人意外的頑固通膨。正如我們在12 月經濟預測摘要中看到的那樣,FOMC 成員已從通膨基本平衡轉變為認為風險偏向上行。

再加上事實證明,目前的勞動力市場比9 月聯邦公開市場委員會開始降息時更加有彈性、更加穩健,這些因素正在使可能的結果分佈更加傾向於鷹派的貨幣反應函數。

將這些因素綜合起來,就可以看出為什麼人們越來越相信降息週期已經結束。

話雖如此,FOMC 內部仍有鴿派聲音。

沃勒行長在本週的演講中提到,他仍然相信今年會降息:「那麼我的看法是什麼?如果前景像我在這裡描述的那樣發展,我將支持在2025 年繼續下調我們的政策利率。

與過去兩年一樣,2025 年將成為另一個極端之年,市場從激進的鷹派定價轉向激進的鴿派定價。

投資人需要迅速決定是嘗試駕馭這些情緒變化,還是將其視為噪音而忽略。