資料來源:Grayscale;編譯:鄧通,金色財經

摘要

-

加密貨幣是一種獨特的高波動性另類資產類別,在添加到傳統投資組合時可能有助於提高風險調整後的收益。

-

將加密貨幣納入投資組合時,一點點投入就能產生很大的效果:傳統的投資組合優化技術表明,約5% 的分配可以最大化預期的風險調整後收益。然而,分配給加密貨幣也可能增加投資組合的風險。

-

分配給加密貨幣可能取代用於提高收益或實現多元化的其他資產,包括黃金和其他大宗商品、小型股和國際股票或科技股。加密資產類別也可能取代某些私人投資,因為它可以提供更多的流動性。

-

投資者在投資加密貨幣之前應該考慮自己的情況和財務目標。此資產類別應被視為高風險,可能不適合有短期資本需求和/或高風險規避的投資者。

由於傳統資產的收益更加集中、相關性不斷變化以及宏觀風險,建立一個高度多元化的投資組合變得越來越困難。在Grayscale,我們相信加密資產類別可以成為幫助應對這些挑戰的一種方式。加密資產類別包括多種技術,具有許多特定用例。例如,比特幣是一種貨幣系統,而Aave 是一種借貸協議,Bittensor 是一個建立開源AI 的平台。這種多樣性給資產配置者提出了一個問題:在考慮投資組合的配置時,加密資產應該被視為商品、技術投資還是其他東西?

Grayscale Research 認為,加密貨幣應被視為一種獨特的高波動性另類資產類別,當將其納入傳統投資組合時,可能有助於提高風險調整後的回報。儘管單一資產各不相同,但它們都基於相同的底層技術——公共區塊鏈——而且大多數可以被視為早期投資。與風險投資等其他早期投資選擇的主要區別在於加密貨幣的市場結構:基於區塊鏈的資產具有流動性,並在全球範圍內全天候交易,包括許多散戶投資者。這些特徵——在流動性公開市場交易且任何人都可以購買的早期投資——產生了一組統計屬性,可用於指導投資組合建構。

加密資產類別的行為

在相對較短的歷史中,加密資產類別的回報率表現出四個主要統計特徵:(1)高波動性;(2)相對於其他主要資產類別的波動性的回報率;(3)與傳統資產的相關性低;(4)相對較高的動量(統計持久性)。[1] 此外,這些統計特徵往往會隨著時間的推移而演變,特別是對於比特幣等更成熟的數位資產。

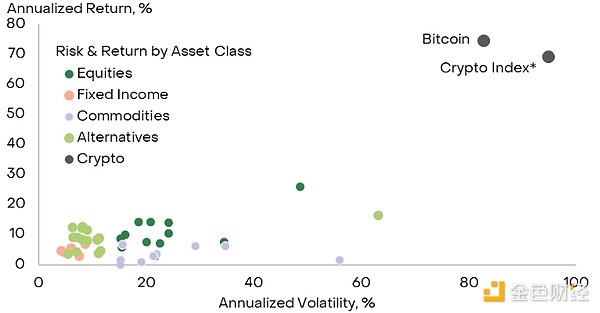

1.高波動性。加密貨幣是一種波動性極高的獨特主要資產類別。自2017 年初以來,可投資數位資產的市值加權指數[2]的年化波動率為95%;比特幣同期的波動率為83%。相較之下,標準普爾500 指數的年化波動率為16%,納斯達克100 指數的年化波動率為19%。加密貨幣的波動性更接近某些高價格波動性商品,如天然氣或採用槓桿的投資策略(圖1)。因此,加密資產類別應被視為高風險,這是投資者在將加密資產納入投資組合之前應牢記的首要考慮因素。

圖1:加密貨幣是一種獨特且波動性較大的主要資產類別

2.回報與波動性相稱。同時,比特幣和整個數位資產(例如基於市值加權指數)產生的回報與其較高的波動性相稱。換句話說,加密資產以更高的回報補償了投資者承擔的較高風險。例如,自2017 年初以來,相同的可投資加密資產市值加權指數的年化報酬率為69%。鑑於年化波動率為95%,報酬與波動率之比約為0.7。在同一時期,標準普爾500 指數的年化報酬率為14%,波動率為16%,報酬率與波動率之比約為0.9。[3] 在約10 年或更長的時間內,主要資產類別的報酬與波動率之比往往在0.5-1.0 範圍內,而加密貨幣報酬也在這個範圍內(圖表2)。因此,考慮到其較高的波動性,加密貨幣的回報率與我們觀察到的其他資產類別的回報率相當。

圖2:加密貨幣與其他資產類別的報酬率與波動性相似

3.與傳統資產的相關性較低。透過槓桿可以實現更高的波動性和更高的回報——透過借錢投資更多資本。然而,在傳統資產上增加槓桿並不會影響它們的相關性,因此不能用於提高風險調整後的報酬。[4] 加密資產類別的獨特之處在於它提供高風險和高潛在回報,同時與傳統資產的相關性較低(圖3)。較低的相關性是投資組合多元化的“秘訣”,也是數據驅動的投資組合優化方法通常會將加密資產類別納入其中的原因。

圖3:加密貨幣和股票市場報酬之間的相關性歷史較低

4.高動量。與股票和債券相比,加密資產類別的歷史回報表現出相對較高的動量:收益往往追隨收益,損失往往會追隨損失。這樣一來,數位資產回報更類似於貨幣和商品資產的回報,後者也表現出價格動量。高波動性和高動量的結合意味著加密資產類別偶爾會產生集中的大幅上漲期,以及大幅下跌期。將加密貨幣納入多元化投資組合的投資者可能會考慮使用趨勢追蹤策略進行風險管理。

儘管加密資產類別已經發展到相當可觀的規模,但它仍然相對年輕,其統計屬性可能會隨著時間的推移而改變。對於一些較成熟的資產,如比特幣,情況已經如此,比特幣的價格波動性已經下降(圖4)。 Grayscale Research 認為,公共區塊鏈可被視為網路技術,經濟理論預測網路的價值將與網路規模呈現非線性關係。因此,隨著用戶採用率的成長,投資者應該為基於區塊鏈的資產的統計回報行為的變化做好準備。

圖4:比特幣的波動性隨著時間的推移而下降

多元化優勢

在建立多元化投資組合時,投資者通常會考慮每種資產的預期風險和預期回報,以及資產之間的預期相關性,以得出最大化風險調整後回報的組合。[5] 納入加密資產類別也不例外:投資者應根據歷史表現和對未來回報可能變化的判斷,考慮預期風險、回報和相關性。

作為一個基準範例,Grayscale Research 考慮將比特幣納入傳統的60/40 股票和債券投資組合。[6] 我們使用蒙特卡羅方法模擬了包含不同數量比特幣的假設投資組合。然後,我們估算了投資組合的預期年化報酬率和年化波動率,並計算了預期夏普比率(詳情請參閱技術附錄)。[7] 對於基準範例,我們假設比特幣未來報酬的分佈將與2014 年以來的實際回報相符。比特幣因其歷史較長而被用作代表性數位資產;我們將在下一節中考慮具有更廣泛數位資產的投資組合。

圖5 顯示了我們基準模擬的結果。隨著比特幣以小幅度增加到經典的60/40 投資組合中,預期夏普比率最初會上升。原因是,儘管比特幣是一種波動性資產,但它可以提供高回報,並且與傳統資產的相關性較低,因此具有多元化優勢。夏普比率持續上升,直到比特幣佔總投資組合的約5%,然後開始趨於平穩。在此之後,增加比特幣配置不再有望提高風險調整後的報酬。

圖5:將比特幣添加到傳統投資組合中可能會提高風險調整後的收益

由於加密貨幣是一種波動性資產類別,因此只需少量投資即可產生巨大影響:即使對比特幣和其他數位資產進行適度配置,也可以顯著提高總回報和風險調整後回報。例如,圖表6 顯示了將比特幣以1%、3% 和5% 的增量添加到傳統60/40 投資組合中的假設事後影響。這些結果完全是假設的,並不反映投資人所取得的實際結果。當以這些金額將比特幣添加到60/40 投資組合中時,年化回報率在此期間增加0.6-3.3 個百分點(pp),投資組合夏普比率增加0.05-0.22pp。雖然總回報和風險調整後回報都在增加,但必須強調的是,投資組合風險(包括最大回撤)也會增加。

圖6:1%-5% 比特幣配置對60/40 投資組合的假設影響

當然,這只是在特定假設下進行的模擬,並不能保證未來的報酬會與過去的報酬相符。投資者在分配資本之前,應考慮加密資產回報的一系列可能結果。儘管根據歷史結果,約5% 的分配可能會最大化風險調整後的回報,但如果比特幣的回報在未來下降或其與其他資產類別的相關性增加,則較低的金額可能是合適的。

常見問題

儘管傳統的投資組合優化技術可能是一個有用的起點,但投資者在配置加密資產類別時通常需要解決各種實際實施問題。以下是我們從投資者收到的關於將加密貨幣納入多元化投資組合的一些最常見問題:

1.當考慮比特幣以外的加密資產時,投資組合結果會如何改變?市值低於比特幣的加密資產(傳統上稱為「山寨幣」)通常具有更高的價格波動性,應被視為風險更高。此外,資產範圍在用例、市值和與傳統資產的相關性方面高度多樣化。在加密市場表現的廣泛指數可用的期間[8],山寨幣作為一個類別的總回報和風險調整回報略低於比特幣,儘管未來可能不會如此。[9] 至少,考慮配置山寨幣的投資者應採取多元化的方法,反映更高的特殊風險,並且可能需要考慮評估代幣特定基本面的方法。話雖如此,從歷史數據的表面價值來看,我們的蒙特卡羅模擬表明,約5% 的配置也將最大化包括比特幣和山寨幣在內的市值加權加密資產籃子的預期風險調整回報。

2.在增加加密貨幣時,我應該從現有投資組合中的哪些部分減持?在多元化投資組合中,加密資產類別可以提供回報增強、多元化或兩者兼而有之。因此,它可能會取代旨在提供這些屬性的現有配置,包括黃金和其他大宗商品、小型股和國際股票或科技股。加密貨幣也可能取代某些私人投資(例如私募股權、創投或基礎設施),在這些投資中,它也將提供更多的投資組合流動性。加密資產類別可能比其他資產類別提供更高的風險和更高的潛在回報,可能有助於提高整個投資組合的資本效率。

3.過去下跌的幅度和頻率是多少?比特幣在其歷史上經歷了四次長期下跌(圖表7)。使用月度數據,這些期間的平均峰谷下跌幅度為77%。如上所述,趨勢追蹤策略可能用於管理下行風險。還有更多較小下跌的例子。例如,在加密市場週期的最新升值階段(從2018 年12 月到2021 年11 月),比特幣的價格上漲了約21 倍。然而,在此期間,比特幣的價格下跌了至少10%,總共11 次。在加密市場週期的上一個升值階段(從2015 年1 月到2017 年12 月),比特幣的價格下跌了至少20%,總共11 次。[10]

圖7:比特幣在其16 年的歷史中經歷了四次重大下跌

4.我是否應該將比特幣視為一種防禦性資產? Grayscale Research 認為,比特幣可以被視為一種價值儲存手段:我們預計它將長期保持其實際價值(即考慮到通貨膨脹),因為它稀缺且不依賴任何特定機構。現今的比特幣不應被視為一種防禦性資產,它可以在經濟衰退或其他風險規避加劇時期抑制投資組合的波動。比特幣是一種高波動性資產,與股票市場呈正相關,通常在風險規避加劇時下跌。此外,至少目前,在地緣政治風險增加時,黃金和短期美國國債的表現往往優於比特幣。

加密貨幣的作用

需要強調的是,投資數位資產可能不適合所有人。在本次分析中,我們考慮了一位持有經典60/40 投資組合的代表性投資者。然而,在實踐中,有許多類型的投資組合可以滿足不同的財務需求。例如,一些投資者持有低波動性資產的投資組合,因為他們的資本被指定用於即將到來的支出(例如購房或大學學費)。加密貨幣是一種高波動性資產類別,可能會隨著時間的推移產生強勁的回報,但也可能會在短期內大幅貶值。此外,一些投資者青睞固定收益證券或派息股票等創收資產。雖然一些加密資產會產生收入,但在大多數情況下,與資產的波動性相比,收益會很低——加密貨幣是一種主要用於資本增值的資產類別。

雖然也有一些例外,但Grayscale Research 的分析表明,傳統的平衡投資組合可以透過適度分配加密貨幣(可能佔總金融資產的約5%)來獲得更高的風險調整後回報。由於加密貨幣是一種高風險/高回報潛力資產類別,與股票的相關性較低,因此加密貨幣資產可能有助於投資者克服他們目前面臨的一些投資組合建構挑戰。配置加密貨幣不會改變投資組合建構的其他傳統思維,包括在接近退休時降低投資組合波動性、盡可能使用稅收優惠帳戶以及避免試圖把握市場時機。

註解

[1] 在其早期歷史中,比特幣也表現出正偏斜。我們在本報告中不考慮正偏斜的影響,但在之前的一份關於投資組合中的加密貨幣的報告中確實討論過它。

[2] 在本報告中,我們使用兩個市值加權加密貨幣價格指數的綜合指數,開始日期的選擇是基於數據可用性。 FTSE/Grayscale 加密貨幣產業指數系列於2019 年4 月開始。在此之前,唯一其他可用的加密貨幣價格回報的廣泛市值加權指數是標準普爾加密貨幣廣泛數字市場指數,該指數於2017 年2 月開始。在本報告中,我們對加密資產類別回報的衡量是基於截至2019 年3 月的標準普爾廣泛數字市場指數和此後的FTSE/Grayscale 加密貨幣行業指數系列。

[3] 資料來源:彭博社、Grayscale Investments。數據截至2024 年12 月31 日。

[4] 風險平價策略通常將槓桿應用於國債等低波動性資產類別,理論上可以提高風險調整後的報酬。

[5] 這些是現代投資組合理論的基本概念,這是一種常見的投資組合建構方法。

[6] 這是一種簡化,因為許多現代投資組合可能包含一些另類資產類別。

[7] 在計算夏普比率時,假設現金報酬率為零。

[8] 如註腳#2 所述,這是2017 年2 月至今的數據。

[9] 資料來源:彭博社、Grayscale Investments。基於FTSE/Grayscale Crypto Sectors 系列指數和標準普爾加密貨幣廣泛數位市場指數。

[10] 來源:Coin Metrics、Grayscale Investments。數據截至2024 年12 月31 日。