作者:Arain,ChainCatcher

在過往的幾輪週期,每當以太坊陷入「性能」困境時,總有「以太坊殺手」冒出來。 「以太坊殺手」指的是Layer 1 區塊鏈,而與之對抗的是以太坊所提出的Layer 2 解決方案。

但自今年以太坊完成坎昆升級後,以太坊Layer 2 的敘事音量高過Layer 1,甚至取代Layer 1 成為敘事主流。一方面,Layer 1 的競爭格局未有變化,就市值角度看,(除BTC)ETH、BNB 和Solana 形成三足鼎立的局面,並以ETH 一家獨大;另一方面,則是一個問題,即在這一輪週期裡,為什麼幾乎看不見新的以太坊殺手冒出來了?

有趣的是,以太坊似乎也陷入了Layer2 的困境。 Token Terminal 數據顯示,ETH Layer1 收入急劇下降,自2024 年3 月以來下滑99%。同時,今年8 月時,Multicoin Capital 在Bankless 的節目上炮轟以太坊Layer 2,隨後以太坊基金會研究人員在AMA 上表示以太坊仍在探索Layer 1,而不是完全依賴Layer 2。

被Layer 2 繁榮所掩蓋的問題因此開始浮出水面。

公鏈戰爭:百家爭鳴的過去

Layer 1 和Layer 2 是不同層次的區塊鏈網絡,其中Layer 1 是主鏈、自治鏈,交易在其上直接執行和確認,並為區塊鏈網絡提供必要的基礎設施,可直接與用戶交互。著名的公鏈比特幣、以太坊就處於這一層。

Layer 2 是鏈下垂直擴展解決方案,運行在以太坊等第1 層區塊鏈之上,以提高可擴展性。這一層熱門的項目例如Arbitrum、Optimism 等。

可以說,先有Layer1 才有Layer2。隨著技術的發展和市場認知的更新,除了這兩個層次網絡,區塊鏈生態系統也延伸出Layer 0、Layer 3。 Layer 0 指的是可以建立多個Layer 1 區塊鏈的底層基礎架構,Layer3 指的是基於區塊鏈的應用程式層,包括遊戲、錢包和其他DApp。

公鏈之戰起源於Laye1。可以說為了打破比特幣的局限性,一眾公鏈開始蓬勃發展。比特幣的設計初衷是作為一個無需信任的點對點電子現金系統,同時也是一條Layer1,安全性和去中心化是最大的優勢,為了維持住這兩個特點的優勢,比特幣不適合承載太多的應用與開發,因此拓展性較差。

安全性、去中心化和拓展性是「區塊鏈不可能三角」理論的重要內容,該理論由以太坊創始人Vitalik Buterin 提出,指的是區塊鏈網路無法同時實現安全性、去中心化和可擴展性。

2015 年,以太坊正式被推出。此後,幾乎同一時期,還有其他條公鏈區塊鏈依次湧現,例如Cardano、Polkadot 等。其中,以太坊成為第一個廣受認可的具有圖靈完備程式語言的公鏈,填補了比特幣可拓展性缺陷。

但從歷史的角度來看,這種拓展是有限的拓展。每當以太坊的採用率上升,網路就會變得擁堵,為了避免協議出現「中心化蔓延」的風險,以太坊開發人員不願意增加吞吐量的限制。因此在這種情形下,以太坊也陷入了「不可能三角」的難題中。最直觀的感受是每當這種時刻來臨,以太坊的使用變得非常昂貴,或者速度變慢。對於應用程式創建者和用戶來說,這是一種災難,但這給了競爭對手生存的機會。

不完全統計,2018 年,全球新增公鏈數目突破100 個,開啟了「萬鏈齊發」的時代局面。其中EOS、TRON、Tezos、Cardano 等區塊鏈分別完成超4 億美元、2 億美元、2.27 億美元、1.17 億美元的募資活動,成為市場上矚目的項目。

這些公鏈曾經多多少少被市場冠以「以太坊殺手」之名,而現在,有些有了新的類別,有的被歸為Layer0,而有的被歸為Layer2。

2020 年至2021 年,公鏈競爭日趨白熱化,因為不僅數量繼續增長,已經上線的公鏈打起了搶佔市場份額之戰,這一點可以從開發者活動的數據表現中窺見一斑:

-

Solana 在2021 年開發者活動成長了223%,以專有的共識機製成為突出的非EVM 區塊鏈,強調極致的性價比,使其上面的應用迅速發展起來,至今這一Layer1 區塊鏈仍頗具市場競爭力。

-

NEAR 同期開發者活動成長100%,其技術Nightshade 旨在實現更快的交易速度、更低的成本和更高的交易量。透過Aurora 可實現與EVM 相容,可以理解為開發人員能輕鬆地將他們的智能合約從以太坊移植到新的鏈上。

-

Avalanche 同期開發者活動成長了46%。此Layer1 區塊鏈由三條平行公鏈組成,C 鏈承擔智慧合約開發、部署、互動的功能,且C 鏈與EVM 相容。此專案驗證者透過權益證明共識協議保護網絡,從而實現快速且低成本的交易處理。請注意,該公鏈目前被歸類為Layer 0 專案。

-

Polygon(MATIC)同期開發者活動成長了350%。 Polygon 技術上屬於側鏈,起初由於體驗接近Layer1 被歸類為Layer1,由於Polygon 擁有Layer1 的體驗,加之極致的性價比,大量開發人員湧入Polygon 進行建設。該公鏈目前的網路層級分類也出現了變更,現在則被歸類為Layer2。

2021 年底,隨著市場進入劇烈波動和槓桿資金出清,一些公鏈逐漸落後,形成了當前的格局。

根據Tokenterminal 數據,市值角度看,權重在1% 以上的公鏈僅有4 個,分別是BTC、ETH、BNB 和Solana,對應佔據約70.23%、16.92%、4.84% 和3.84% 的權重。

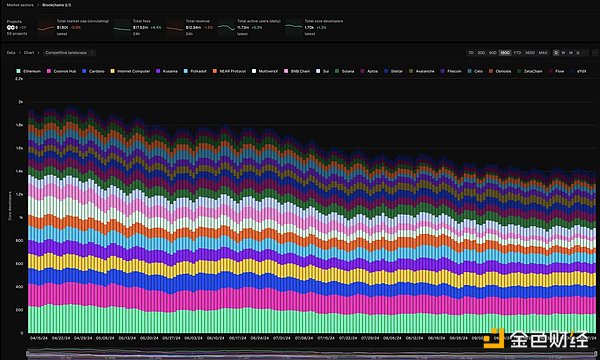

從核心開發者數量來看,目前數量在100 位元以上的只有為Ethereum、Cosmos、internet computer 和OP Mainnet,此後依序是Cardano、Kusama 和Polkadot,擁有接近100 名核心開發者數量群體。更多的開發者往往代表一個專案的潛力,因為從業務層面上來說,公鏈會透過激勵機制和願景來爭取開發者資源,擁有更多的開發者才會有更多的產品和使用者。

從上述數據中可以看見,市場份額前兩名幾乎壟斷了公鏈市場的份額,但從上述市值排名與開發者數量排名卻並不匹配,這說明市場上存在一批被低估的公鏈。

坐冷板凳的公鏈:Cosmos 的尷尬

在探討這些被冷落的公鏈之前,不妨先總結幾種主流公鏈的發展模式和競爭格局。以明星計畫為例,目前被開發者群體和投資市場認可的主流公鏈主要有以下幾種類型和發展:

1、多鏈架構:

-

以太坊(ETH):作為智慧合約平台的鼻祖,以太坊在安全性、創新和用戶數量上排名第一,但其擴展性、費用和架構老舊是其缺點。最新歸類為Layer1+Layer2。

-

波卡(DOT):具有先進的架構和Gavin Wood 的支持,但費用模型對開發者壓力大,生態尚在起步階段。最新歸類為Layer0。

-

Cosmos:提供更先進的架構和自由度,但組織結構鬆散,開發門檻高,生態同樣處於起步階段。最新歸類為Layer0。

-

Avalanche(AVAX):資金充足,架構融合,生態全面,但子網路間缺乏互動性,新功能在熊市中共識不足。最新歸類為Layer 0。

-

Polygon:資金充足,佈局廣泛,理念先進,但整體網路概念未知,新功能在熊市中共識不足。最新歸類為Layer2。

2、單鏈架構:

-

Solana:以平行執行和最小化網路通訊消耗為創新點,但存在去中心化和節點效能壓榨的問題。 Layer1 網路。

-

Aptos:採用樂觀執行,對開發者友好,但若所有交易都關聯,則效率提升有限。 Layer1 網路。

-

Sui:類似Aptos,但需要交易事先聲明關聯性。 Layer1 網路。

-

Fuel:專注於模組化,只做執行層,放棄共識和DA 層,但目前處於早期階段。 Layer2 網路。

3、特殊架構:

-

Near:以分片為亮點,但生態發展較慢,系統複雜度增加。 Layer1 網路。

-

Ar:以儲存打造的新典範公鏈,但安全性、去中心化和市場接受度存疑。 Layer0 網路。

-

BSC:流量大,資金充足,生態繁榮,但技術創新薄弱。 Layer1 網路。

在一些公鏈從業人員看來,激烈的競爭可能導致許多項目在長期發展中因資源流失、敘事或熱點轉變而不得不採取保守策略,部分甚至放棄過去的建設成果,由於未能迎合市場,最終導致公鏈的持續投資和建設的浪費。 Cosmos 現今的尷尬處境,可以說是在競爭中逐漸被邊緣化公鏈群體的縮影。

作為加密貨幣和區塊鏈發展的先驅,Cosmos 建構類似「超級城市群」的概念,開創了「應用鏈」的概念,透過「區塊鏈互通性協議」(Inter-Blockchain Communication,IBC)允許不同區塊鏈之間安全、有效率地交換資訊和價值的協議,對模組化區塊鏈理論和區塊鏈主權概念產生了深遠影響。

在2017 年的以太坊擁堵和費用飆升期間,Cosmos 曾被視為一個可擴展性解決方案,吸引了大量關注。並且,在2017 年至2018 年的加密貨幣牛市期間在2017 年至2018 年的加密貨幣牛市期間,Cosmos 的代幣ATOM 的市值曾位居加密貨幣市值前二十。

Cosmos Zones 的數量是衡量Cosmos 生態建設的重要指標,Zones 可以理解為應用鏈,是基於Cosmos SDK 構建的獨立區塊鏈。這些Zones 可以透過IBC 相互通信,以便Zones 和Hub(Cosmos 生態系統的中心節點)能夠安全地互動並促進跨鏈資產轉移。根據Cosmos 瀏覽器,目前有91 個zones,其中84 個Zones 處於活躍狀態,這顯示了Cosmos 在生態建設上的成功之處。

如今,Cosmos 的市值滑落到Top50 之外,且隨時代的演變,其獨到技術方案一定程度上可以被替代性——以太坊和Celestia 上的Rollup 解決方案為開發者提供了類似於Cosmos 應用鏈的客製化選項,並且擁有更成熟的社區和流動性池。

Cosmos 生態系統走到了十字路口。

優勢互補「公鏈樂高」活化冷門明星公鏈

區塊鏈生態網路層級是可以變動的,現在的Cosmos 已被人們意識到它是一條Layer0 區塊鏈,也就不能用Layer1 的標準去衡量Cosmos。

Layer0 旨在透過創建更靈活的基礎架構,並允許開發人員自行啟動專用區塊鏈,預計將更有效地解決可擴展性和互通性等問題。

Cosmos 的核心組成部分包括Cosmos SDK、IBC 協議和Tendermint 共識引擎:

-

Cosmos SDK,一套開源的框架和公鏈建設工具包和模板庫,大大降低了開發者開發區塊鏈及相關應用的難度;

-

IBC 協議,允許不同的區塊鏈之間進行資訊交換和互操作,使得Cosmos 生態系統中的各個區塊鏈可以形成一個聯合的網路。另外,使用Cosmos SDK 建構的區塊鏈可以

-

Tendermint 共識引擎則提供了一種高效、可靠的共識機制,使得區塊鏈網路中的節點可以快速、公正地達成共識;·

其中,Cosmos SDK 承擔著幫助開發者從0 開始快速建立區塊鏈的作用。需要注意的是,Cosmos 為開發者提供共識機制和應用開發工具(SDK),而非傳統的執行引擎(EVM 虛擬機),是為了給開發者提供了更高的自由度,讓他們可以按照自己的規格客製化應用鏈的運行環境與交易類型,甚至一個完全獨立的區塊鏈。這就是說,即便不是Cosmos 生態項目,也可以使用這套SDK,而使用這套SDK 的構建出來的項目可以通過IBC 協議與Cosmos 中的其他鏈交換代幣和價值,從而與Cosmos 生態產生“鏈接」。

這就好比一個「流量入口」。但如今,這個「入口」出現了一點問題。事實上,Cosmos SDK 依賴CometBFT 共識演算法,最初設計出來的時候不是為以高性能公鏈為目標而去設計,更多的是專注於容錯能力。而這套共識演算法是基於90 年代的實用拜占庭容錯(pBFT)共識演算法,在當今的公鏈競爭環境下顯得有些「過時」。據業界人士透露,有不少高性能的公鏈起初考慮過使用Cosmos SDK 構建,但實操過程中發現SDK 不能滿足需求,最終只能轉向。

這些Cosmos SDK 無法滿足的需求有以下幾個面向:

1、可擴展性和效能有限。隨著驗證者數量的增加,CometBFT 在高交易吞吐量方面表現不佳;

2、低效率的P2P 網路設計。這會導致在驗證者較少的大型網路中,區塊提議投票通訊顯著減慢;

3.交易排序和狀態在共識引擎內緊密耦合,這事實上會限制效能和靈活性;

4、EVM 相容性問題。對EVM 缺乏無縫相容,實際上是將希望使用以太坊工具或連結以太坊社群的開發者謝絕在外;

5.驗證者可擴充性限制。通訊和簽章聚合問題阻止了Cosmos 區塊鏈在150 個活躍驗證者以上高效擴展,限制了去中心化和網路安全;

6.資料庫效能瓶頸,尤其會限制高效能應用程序,影響交易處理速度。

繼續使用CometBFT 會限制可擴展性、效能和整合多樣性,進而為許多基於Cosmos 建構的區塊鏈團隊製造業務阻礙,最終可能會影響Cosmos 生態的長遠發展。為了突破限制,Cosmos 正在尋求解決方案。在最近公佈的SDK v2 中,Cosmos 宣布支援新的共識引擎Supernova Core。

Supernova Core 是一個與Cosmos SDK 相容的共識框架,旨在直接取代CometBFT。目前已有效、針對性解決了Cosmos SDK 目前的問題:

1.採用Boneh–Lynn–Shacham(BLS)簽章聚合使得網路在超過150 個驗證者的情況下依舊保持高效能;

2.分層網路架構設計取代P2P 網路設計,減少了延遲,確保通訊高效,進而提升整體效能;

3.基於HotStuff 共識。與傳統pBFT 實作相比,網路可達到高達3 倍的吞吐量,同時提升容錯能力;

4.完全相容EVM,可以讓開發者享受無縫部署體驗,Cosmos 生態的開發者從而可以使用以太坊工具和生態系統;

5.允許交易排序和狀態處理分離,這種架構允許EVM 執行可以獨立於共識和獨立擴展,從而優化性能,這在未來可能提供更好的靈活性,基於此的去中心化Layer2 會有更優的性能和更高的安全性。

Meter 打造公鏈樂高樣品房

Supernova Core 是Layer 1 區塊鏈Meter 針對Cosmos SDK 面臨問題提出的解決方案。 Meter 成立於2018 年,是一個去中心化的以太坊網路擴展解決方案,整合了PoW 和PoS 的優勢,基於HotStuff 共識的權益證明處理交易,同時抗MEV 和交易搶跑,旨在成為去中心化程度和極具性能的以太坊側鏈。

Meter 創辦人祝小翰表示,自2021 年起Meter 團隊就在探索跨鏈橋,並打造不少項目,就「公鏈樂高」未來的演進和性能提升方面做出努力。據了解,本次Cosmos 支援的共識引擎Supernova Core 核心代碼已在Meter 主網上實施且不間斷運行了四年,峰值日交易量達到800 萬筆。在網路高峰負載期間,因為有許多社群驗證節點使用了AWS 資源受限虛擬機,AWS 曾經隨機關閉了約20% 的驗證節點,而在這種情況下,Supernova Core 依舊可確保網路保持完整性和性能,顯示出了其穩健性、安全性和效率。

在未來,Supernova Core 將支援並行EVM 執行、最佳化資料庫I/O 視作改進目標,以進一步提升吞吐量、效率和效能,從而增強使用者體驗。

分別作為Layer 0 與Layer 1 的專案代表,Cosmos 與Meter 本次的合作無疑為「公鍊樂高」打造了極佳的合作樣板。在這個合作案例中,可以看到,Cosmos 背後仍然是一個富有活力的Layer0 生態系統,而Cosmos SDK 與Meter 的Supernova Core 集成後,預計將為Cosmos 的生態系統成員增加更多便利之處,這有助於更多新開發者來到Cosmos 生態。

對Meter 來說,合作案例的示範效應將有利於市場更多地看到Meter 經過驗證的技術能力,有望推動Supernova Core 成為構建可擴展、高效和高效能區塊鏈的首選解決方案,從而促進區塊鏈社群更廣泛的採用和協作,使高效能區塊鏈開發更加容易。

無論是新的Layer1 還是增強Layer2 解決方案,Meter 鼓勵產業參與者使用Supernova Core。

值得一提的是,在增強Layer2 解決方案中,Supernova Core 可以解決目前Layer2 中心化的問題。目前的以太坊社群除了熱議Layer1 和Layer2 路線,對現有的Layer2 不夠中心化也感到擔憂—排序器中心化會帶來作惡、插入交易、MEV 等可能行為的風險,嚴重程度是其存在比以太坊擁有更大潛在的黑森林。現有的Layer2 因排序器帶來的可觀收入,完全沒有去中心化的意願,Supernova Core 則可在不衝擊Layer2 收入的前提下為去中心化Layer2 提供一套框架,以確保Layer2 未來的長遠發展。

Supernova Core 測試網將於今年底推出,可以拭目以待。讓高性能Layer1 和去中心化Layer2 開發不再令人生畏——這將不僅僅是一個口號。

儘管今天的市場熱點更聚焦於Layer2,但不可忽視的是,Layer 2 專案之間更多的是在玩吸引流動性的遊戲,缺乏新的價值創造。未來的趨勢將仍然呼喚幾個技術強大的Layer1 來帶領市場,而作為啟動Layer1 的Layer0 將提供這個溫床。

作為市場的長期參與者,我們仍然需要將目光投注到底層,更底層的技術——Layer1,甚至Laye0。那裡蘊藏著未來。