作者:數字法幣研究社

申報單位:蘇州楚天龍數字技術有限公司、北京銀行蘇州分行

“京華蘇韻”數幣智能合約應用方案,由蘇州楚天龍數字技術有限公司(以下簡稱“蘇州楚天龍”)聯合北京銀行蘇州分行打造,是國內首個數字人民幣2.5層機構(數幣合作機構)利用傘列錢包模式與企業級數幣合約平台合作範例。

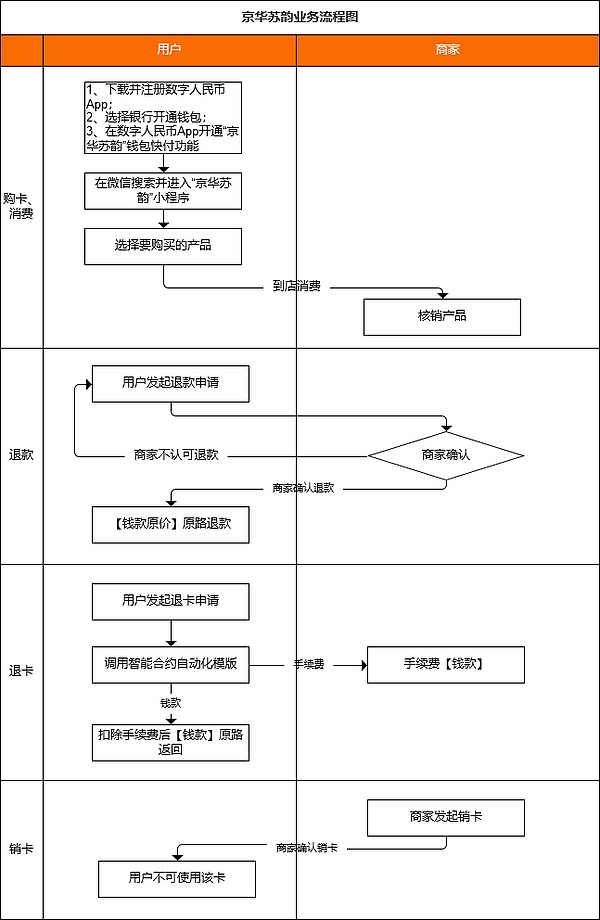

以蘇州楚天龍為主體的“京華蘇韻”入駐數字人民幣APP,試點優質特色商戶作為試點場景使用“京華蘇韻”錢包快付能力,僅限用於購買預約消費服務。

試點優質特色商戶入駐“京華蘇韻”預約消費平台,利用智能合約預約消費服務技術發行數字人民幣消費卡,支持個人用戶在試點優質特色商戶消費。用戶選擇使用“京華蘇韻”消費卡進行核銷,試點優質特色商戶根據會員的單次服務金額劃轉。若消費卡餘額不足,則扣款失敗。消費後的核銷資金通過北京銀行與建行合作的傘列錢包方案進行資金劃轉。

方案背景

1.產業與政策背景

習近平總書記提出加快建設金融強國,強調金融強國具備一系列關鍵核心金融要素,包括強大的貨幣、強大的中央銀行等。 2022年10月,中國人民銀行數字貨幣研究所刊發的《紮實開展數字人民幣研發試點工作》指出,黨的十九大以來,人民銀行以習近平新時代中國特色社會主義思想為指導,紮實開展數字人民幣研發試點各項工作,堅持人民性、市場化和法治化原則,歷經理論研究、閉環測試、開放試點三個階段,推動數字人民幣走出一條符合中國國情的發展道路;同時提出利用智能合約實現可編程特性,打造開源生態平台。中共二十屆三中全會審議通過的《中共中央關於進一步全面深化改革推進中國式現代化的決定》做出了關於“穩妥推進數字人民幣研發和應用”的決策部署,這既是對數字人民幣過去工作的肯定,也為以改革創新精神進一步推進數字人民幣發展提供了根本遵循和行動指南。

2.產業困境和場景痛點

在商業交易中,預付模式廣泛存在,如預付卡、預付費服務等。然而,傳統預付方式存在諸多問題,商家挪用資金、捲款跑路頻發,消費者權益屢遭侵害,行業信任度跌入谷底。同時,數字化轉型滯後,缺乏成熟的技術方案整合支付、資金管理與權益保障,制約行業健康發展。

消費者面臨退款難、追償難等困境,預付款項安全無保障;商戶資金管理複雜,收款、退款流程繁瑣,運營成本較高,另外雙方信息不對稱導致交易糾紛不斷。

3.智能合約在預付領域的應用潛力

智能合約可以為預付模式提供全新的解決方案。通過將預付規則以代碼的形式寫入智能合約,實現資金的自動託管、按條件釋放和結算,有效降低風險,提高交易的安全性和透明度。同時,智能合約還可以與其他金融科技手段相結合,如大數據、人工智能等,為用戶提供更加個性化、智能化的預付服務。

方案目標

1.解決場景痛點

利用數字人民幣具有可控匿名、不可篡改、可加載智能合約的特性,為預付資金打造安全“保險箱”,按智能合約規則精準劃轉預付資金,破解預付式消費領域難題,保障消費者權益。

為商戶提供數字化運營工具,優化業務流程,提高運營效率,降低運營成本,引領預付式消費行業通過智能合約等技術向數字化、智能化方向發展。同時藉助智能合約和傘列錢包實現資金流清晰可溯,提升商家資金管理效能。

依托央行數字人民幣法定貨幣的公信力,讓交易全程透明可追溯,消除信息差,提升消費者對商家的信任度。

2.項目落地目標

在蘇州樹立行業標杆,形成可複制的“京華蘇韻” 模式,輻射至“食、住、行、遊、購、娛、醫、學、農、融”領域。

在蘇州地區及更大範圍內推廣數字人民幣的應用場景,提高數字人民幣在普通民眾中的認知度和接受度,拓展應用場景,豐富數字人民幣生態版圖。

方案特點

1.相比當下同類產品的優勢

(1)模式開創性:作為國內首個數字人民幣2.5層機構(數幣合作機構)利用傘列錢包模式與企業級數幣合約平台合作範例,創新性地運用傘列錢包和智能合約技術實現對預付資金的管理。北京銀行憑藉豐富的金融資源和專業的商戶服務能力,保障金融服務的穩健性;蘇州楚天龍發揮場景建設的優勢,負責平台建設。雙方優勢互補,攜手構建數字人民幣應用生態體系,為跨行業合作探索數字人民幣創新應用開拓新路徑,具有借鑒價值和示範意義。

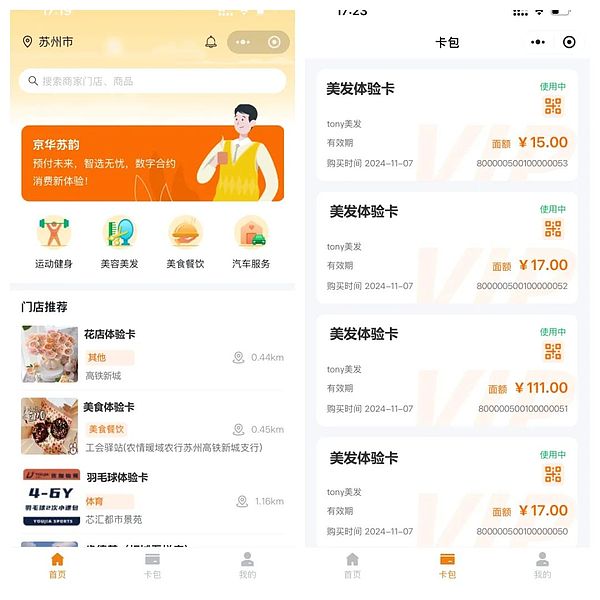

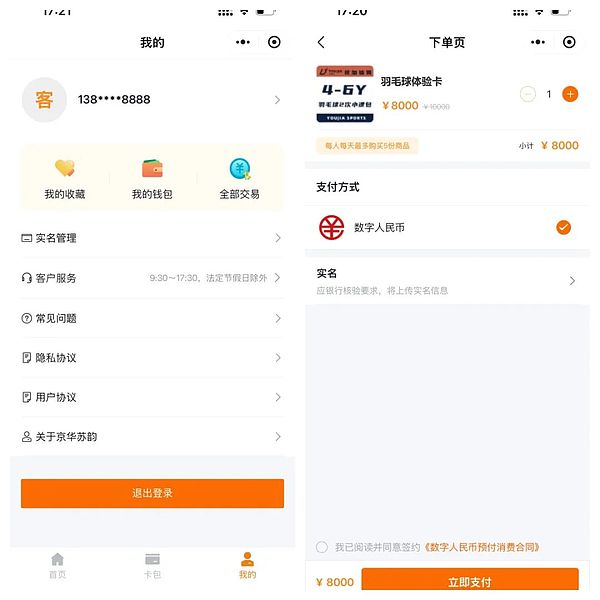

(2)功能完備性:線上購卡、查詢、退卡退款、展碼用卡等功能一應俱全,操作簡單便捷。面向商家提供小程序,助力商家進行門店管理、會員管理等數字化運營。

(3)技術驅動力:運用先進的區塊鏈、雲原生等數字技術,提升金融業務的安全性、便捷性和智能化水平。

(4)服務差異化:打造個性化、定制化的金融服務產品,滿足不同客戶群體的需求。

2.解決的痛點

資金風險降低:數字人民幣智能合約技術確保了預付資金的安全管理。同時,通過傘列錢包方案對資金進行管理,有效降低了資金風險。

運營效率提升:在傳統預付式消費模式下,購卡、消費、退卡等環節手續繁瑣、效率低下且存在資金風險。而通過京華蘇韻,實現了線上一鍵購卡、便捷核銷、快速退卡等功能,提高了運營效率,降低了運營成本。

商家賦能:針對商家痛點,提供數字化轉型方案,化解資金管理複雜性,助力降本增效,同時藉助數字化工具引流拓客,重塑市場競爭力。

3.產業影響力

(1)立標引領:為預付式消費行業提供了數字化轉型範例。通過展示如何利用數字人民幣智能合約技術解決傳統行業痛點,其他預付式消費商戶可跟進,進而推動預付式消費行業的數字化升級進程。

(2)融合驅動:可藉鑑整合多方資源、打造生態系統以及根據客戶需求定制服務的模式,將數字人民幣應用與各行業業務深度結合,促成數字金融與實體經濟深度交融。

方案業務流程圖

實現功能展示

方案案例及效果

1.獲得成績

在2024中國金融科技創新與應用外灘高峰論壇暨第五屆長三角金融科技創新與應用全球大賽總決賽上,“數字人民幣元管家-京華蘇韻預約消費服務項目”榮獲“2024 年度金融科技?產業數字金融獎”。

2.經典案例

試點優質特色商戶入駐平台,本次試點工作分兩階段逐步開展,單卡面額5000元,單用戶限購卡2張,整體項目總發卡量將達數万張。

3.預期成效

(1)用戶層面:在項目試點階段,整體項目總發卡量將達數万張,為用戶提供安全、便捷、優惠的消費體驗,增強用戶對數字人民幣的信任和使用粘性,培養用戶的數字人民幣消費習慣。

(2)商戶層面:助力入駐商戶實現數字化運營升級,提高資金管理效率,降低資金風險,拓展客戶群體,帶動行業內其他商戶積極跟進數字化轉型。

(3)行業層面:為預付式消費行業樹立數字化運營典範,推動行業規範發展,形成可複制、可推廣的商業模式和運營模式,促進數字人民幣在更多場景中的應用,提升整個行業的數字化水平和金融服務質量。

(4)社會層面:通過數字人民幣智能合約技術保障消費者權益,減少消費糾紛,促進消費市場的健康穩定發展,同時為數字人民幣的全面推廣提供有力支撐,助力數字經濟與實體經濟的深度融合,推動區域經濟的創新發展。

方案未來展望

1.方案提升方向

(1)功能拓展:進一步拓展平台的功能,如增加更多的預付式消費場景支持,如教育培訓、美容美髮、餐飲娛樂等。

(2)技術升級:持續跟進數字技術的發展趨勢,如人工智能在風險防控和用戶畫像方面的應用等,不斷提昇平台的技術水平和安全性,為用戶提供更優質的服務。

(3)用戶體驗優化:根據用戶反饋和行為數據,進一步優化平台的界面設計、操作流程和交互體驗,增強用戶的粘性和滿意度。

2.市場需求預估

預付式消費作為一種消費模式,已成消費生活中必不可少的組成部分,對便利支付、促進消費、繁榮市場起到了一定作用。預付卡廣泛應用於體育健身、教育培訓、養老服務、托育托兒、醫療美容等服務行業,並呈現逐步擴大的趨勢。

近年來,預付卡機構在積極探索適合自身的轉型之路,部分預付卡機構為了使客戶放心,符合監管要求,在積極開拓業務創新。

據有關數據統計,全國預付卡經營主體超1億戶,年預付卡金額超10萬億元;長三角地區超1000萬戶,年預付交易金額超1萬億元;上海地區超100萬戶,年預付交易金額不低於1000億元。觀察直接經濟體量,預付卡市場規模已超社會消費品零售總額的20%。

《2023單用途商業預付卡市場發展報告》指出,截至2023年底,全國共有7472家備案發卡企業,較上年增長3.69%,備案企業全年累計發卡159442.28萬張,較2022年增加39.37%;累計發卡金額7391.13億元,較2022年增加15.13%。

3.政策預估

政府將繼續加大對數字人民幣推廣應用的支持力度,出台更多的政策鼓勵金融機構和企業開展創新合作,推動數字人民幣在實體經濟中的深度應用。這將為“京華蘇韻”數幣智能合約應用平台的持續發展提供良好的政策環境,有助於平台在更廣泛的領域和地區進行推廣和應用,形成更大的規模效應和示範帶動作用。