作者:Frank,PANews

“在我作為股票作手生涯的所有日子裡,我對這一天的記憶最鮮活。正是這一天,我的贏利首度超過100 萬美元。它標誌著我頭一次按照預先計劃的交易戰略成功地收官。當初我預見到的一切已經成為過去的事實。然而,超越所有這一切的是:我的狂熱夢想已經成為現實。

在這一天裡,我是市場之王! ”

——《股票大作手回憶錄》

一百多年前,股票屆傳奇操盤手利弗莫爾用這樣一段話形容自己的成功。一百年後,在加密市場,相同的場景似乎再次上演。巧合的是,這一次的市場之王,同樣是大規模操盤並成功,且在市場流動性不足的情況下主動爆倉,上演了一把極限操作,引發了市場的頂禮膜拜。不同的是,這次市場之王的盈利由交易所買單。

世紀輪迴:華爾街幽靈的鏈上重生

這位曾在特朗普宣布將BTC、ETH、SOL、ADA、XRP等五種加密資產加入加密資產戰略儲備前夕投入600萬美元以50倍槓桿做多ETH和BTC怒賺680萬美元的巨鯨。在近一個月內在市場上反复操作盈利頗豐,並再次打出足以載入Hyperliquid史冊的經典之戰。

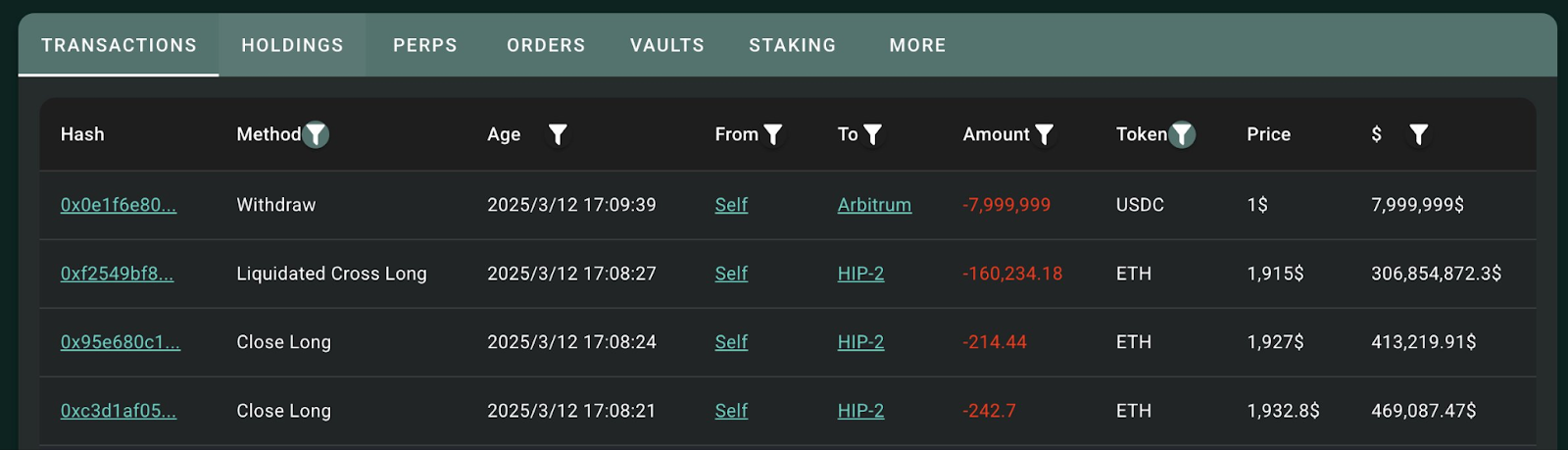

3月12日,該巨鯨再次以50倍開多16萬枚ETH,提取800萬美元資金後主動爆倉,最終獲利約180萬美元,而Hyperliquid交易所則因此損失400萬美元。

這種情況似乎從邏輯上較為離奇,但本質上是利用了Hyperliquid鏈上交易的”漏洞“實現獲利。

我們來回顧一下這位巨鯨的操作過程:

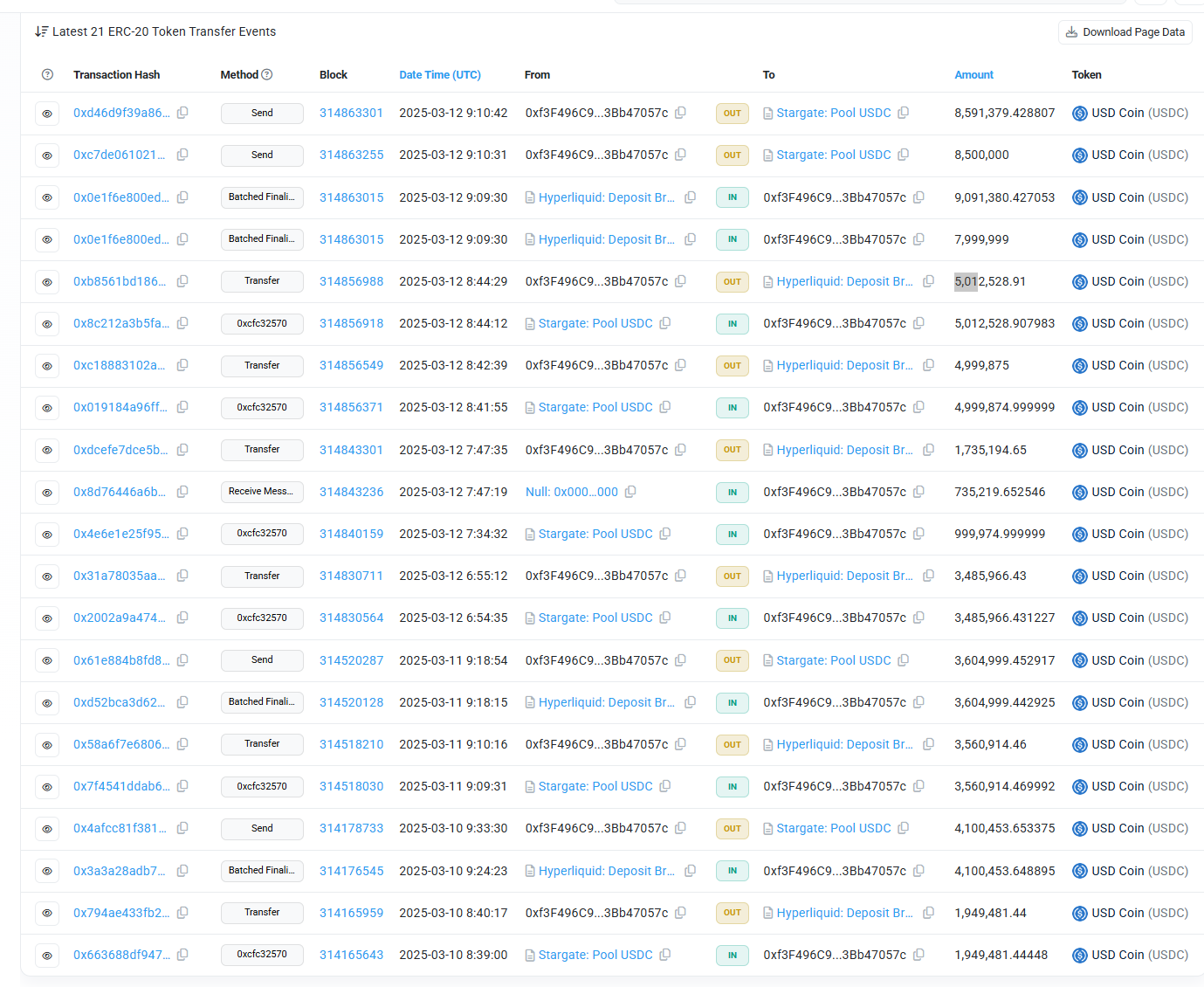

3月12日6點54分,該地址通過跨鏈橋向Hyperliquid存入348萬美元,開倉1.7萬枚ETH(價值3120萬美元)。

隨後該地址通過補充保證金和繼續擴大倉位的方式將倉位增加到21790枚ETH(價值4085萬美元)

後續該地址持續加倉,將ETH的總倉位提升至17萬枚(持倉價值3.43億美元)。賬面浮盈859萬美元。

在這個過程中,該地址一共動用保證金1521萬美元。

最終通過平倉和撤出保證金的方式收回1708萬美元,獲利187萬美元。

最後的一次操作當中,該用戶提取了800萬美元資金,保留了約613萬美元作為保證金,等待強制平倉。

獵殺時刻:17萬ETH倉位背後的精密算計

為什麼巨鯨這麼操作,而不是等待盈利平倉?

在這個過程中,該巨鯨有兩種選擇方案,一是直接平倉,賬面浮盈859萬美元。這樣操作的利益是最大化的。但鏈上的對手或許無法一次性吃下這麼大的訂單,只能等待價格持續下跌,減少利潤才能成交。而這3.43億美元的訂單一旦主動平倉,或許會極大影響行情走勢,造成利潤的大幅縮水。

因此,該巨鯨選擇了第二種方案,將保證金和部分利潤撤出(即平掉一部分倉位,然後撤出剩下多餘的保證金),讓保證金保持在50倍槓桿的最低標準。這樣一來,行情如果繼續上漲,他將能獲得更大利潤,可以選擇繼續分批平倉。如果行情出現極速下跌,他將在2%的跌幅中爆倉。但因為他已經提取出去1708萬美元的資金,總體盈利已經實現了187萬美元。因此,即便爆倉也不會導致實際虧損。

這一看似瘋狂的賭徒操作,但最後卻選擇了保守的盈利策略。

事後,根據Hyperliquid發布的數據顯示,當天Hyperliquid虧損400萬美元(這其中也有跟單的部分盈利)。而該巨鯨則實現了超過180萬美元的利潤。

實際上,從盈虧比來計算,前後該巨鯨投入的成本約為1521萬美元,實現盈利187萬美元,盈利空間約為12.2%。以百分比和金額計算,都不如該地址在特朗普宣布ADA、SOL入選戰略儲備的多。

餘震與啟示:推動鏈上交易所進化

從市場的角度來說,這一操作最終讓交易所進行買單是一種極其罕見的事情。不過,這種情況似乎只在Hyperliquid上能夠實現。

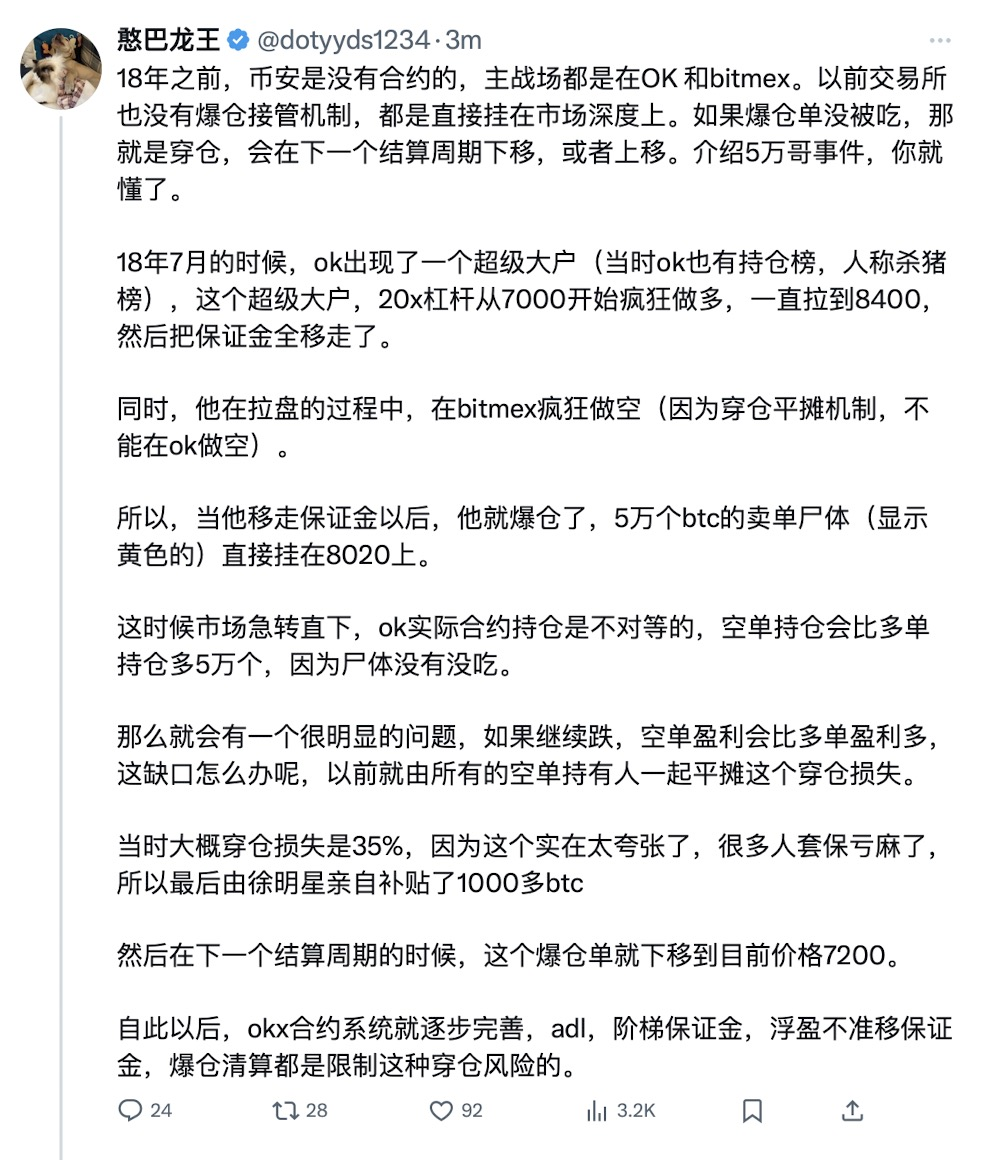

根據KOL憨巴龍王的推文,2018年OK交易所曾發生類似事件。使用了同樣的手法,盈利後撤出保證金使得市場達到爆倉價沒有對手盤能夠消化造成交易所買單的事件。

在OK事件後,各個中心化交易所增加了階梯保證金制度,讓用戶的保證金始終維持在市場合理範圍內。而本次的事件似乎是給新興的鏈上交易所Hyperliquid上了一課。由於全程採用DEX的交易方式,對保證金的要求也沒有進行風險控制。

最終導致該巨鯨在爆倉時,市場缺乏足夠的流動性承接強平訂單,只得是由Hyperliquid自掏腰包做了對手盤。 HLP的數據顯示,400萬美元的虧損幾乎等同於了Hyperliquid整月的利潤。截至3月10日,Hyperliquid的HLP收益累計達到6350萬美元,因此即便是這一筆訂單虧損,仍剩餘接近6000萬美元的利潤。

不過,鑑於這一事件在社交媒體上引發了熱烈討論,後續可能存在用戶效仿該巨鯨進行操作。 Hyperliquid也在第一時間表示,為了避免類似的問題出現,將BTC的槓桿倍數調至40倍,ETH調至25倍。

關於市場上猜測這種手法是否將對Hyperliquid造成根本性的動搖,我們可以通過計算了解這種可能性:目前Hyperliquid的HLP池仍持有接近6000萬美元的資金,以BTC最高槓桿40倍計算,最大可承受24億美元的穿倉風險。從這個角度來看,似乎很少有用戶能有這樣的實力與之匹配。而面對一般的市場訂單,則只需要市場的對手盤就可以抹平。

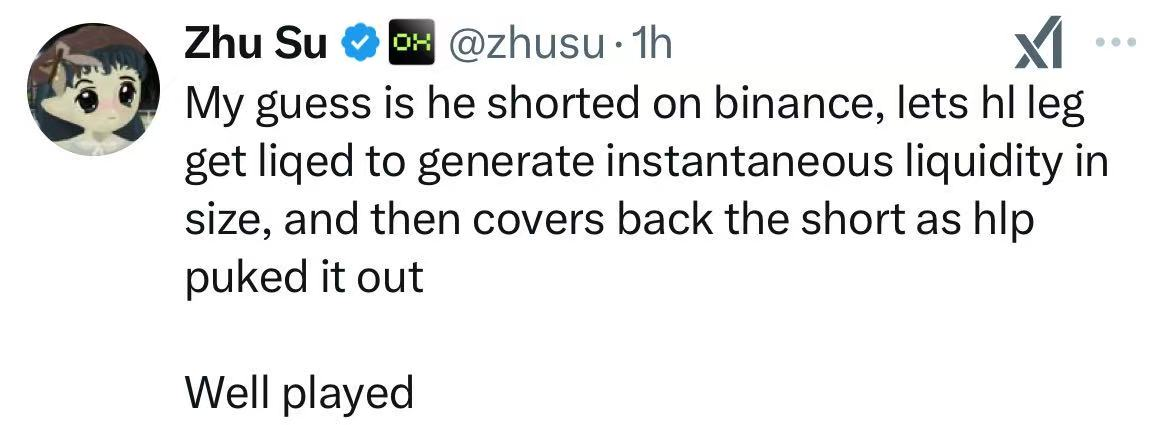

回顧整個事件,我們能夠看出這位巨鯨或許在完成這次操作前就已進行多次測試。三箭資本聯合創始人Zhu Su猜測,該地址之所以能夠冒這麼大的風險,是因為他同一時間段在幣安交易所做空。相當於多空套保的訂單狀態,而正是發現了Hyperliquid在穿倉時的機制與中心化交易所不同,才選擇從此入手。

實際上,這種操作手法並不是什麼神奇的創新,正如開頭所言,早在一百年前利弗莫爾就曾無意間達成了類似的效果。只不過當時利弗莫爾為了市場的生存選擇主動做多,主動平倉。而如今的市場,則有交易所對這種現象進行兜底,才實現了用戶反割交易所的現像出現。只是這種操作手法的空間恐怕從今以後也再一次關上了大門,往後很難存在類似的平台能玩出類似的效果。

對交易所來說,這是又一次花錢買教訓的案例。對散戶來說,這樣的操作只是曇花一現,是一次發現漏洞獲得盈利的個別現象,並不具備復刻的操作意義。只是無聊的走勢中,人們津津樂道的談資而已。

聲明:本內容為作者獨立觀點,不代表0x财经 立場,且不構成投資建議,請謹慎對待,如需報導或加入交流群,請聯繫微信:VOICE-V。

來源:PANews