作者:佐爺

- YBS 原生收益的非美債化,比如更多選用純鏈上資產,如BTC/ETH/SOL 的質押形式;

- YBS 「樂高」組合,Pendle 只是開始,需要更多的DeFi 協議支持YBS,直到鏈上USDT 的出現;

- 支付產品,技術上沒有難度,生息也便於獲客,但主要難在合規和業務規模的擴展,即使是USDT/USDC,支付也更多承擔在後台清算的「中間件」角色,直接作為交易介質較少

100 天內股債匯三殺,法幣秩序加速瓦解。

2008 年金融危機,催生出比特幣的最早信徒,2025 年法幣體系的「自殺」,也會促成鏈上穩定幣成長,尤其是非美元、非足額儲備的計息穩定幣(YBS,Yield-Bearing Stablecoins)。

不過,非足額準備金穩定幣仍然還在理論設想中,2022 年的Luna-UST 崩潰後餘波尚在,但是在資本效率的催促下,部分準備金穩定幣定然會成為市場主流。

非美元穩定幣仍在嘗試階段,美元的全球貨幣地位仍舊被廣泛認可,為了維持工業產能和就業,人民幣不會主動大規模國際化,對美元的替代會是非常漫長的過程。

圖片說明:非美元穩定幣,圖片來源:https://dune.com/base_ds/international-stablecoins

基於以上兩點,本文主要考察現有穩定幣的最新階段,即YBS 的整體面貌,基於美元的、足額儲備的鏈上穩定幣系統,其中蘊藏著後美元、非足額儲備穩定幣的基本面貌。

鑄幣稅內部表現為通貨膨脹,也就是俗稱的內債不是債,外部表現為美元潮汐週期。

特朗普放棄美元霸權

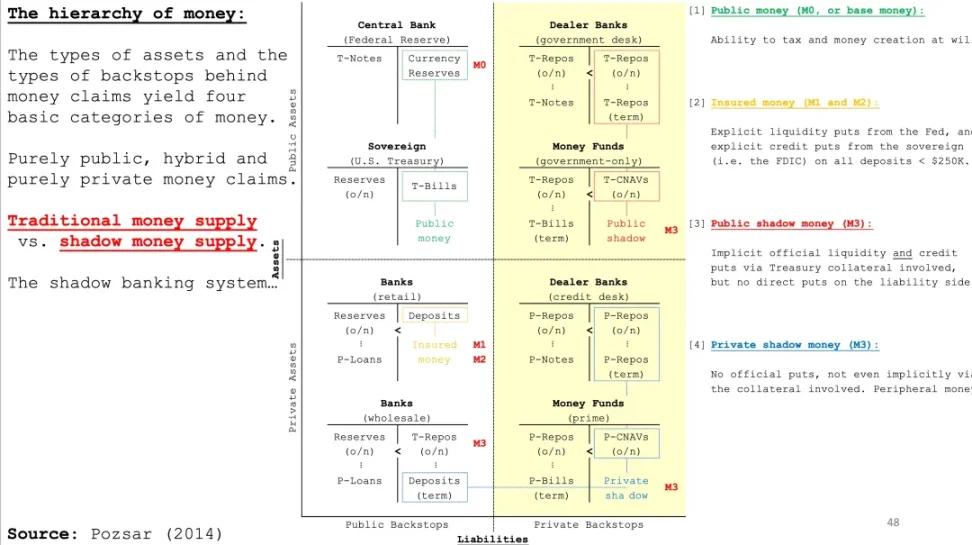

美元的發行,從技術角度看來,是美聯儲和財政部的對敲,進而利用商業銀行的信貸關係放大貨幣乘數,造就M0/M1/M2/M3…等不同統計層次的貨幣流通量。

在這種發行模式下,美債(T-Bills、T-Notes、T-Bonds)分長短,維繫美元的緩慢通脹和短期的幣值穩定,美債利率成為整個金融世界的定價基礎,美元成為世界貨幣,代價是美國的對外逆差,以及各國對美元的依賴。

代價從來都是雙向的,美國唯一的產品實際就是美元本身,而世界各國都需要獲得美元和變現美元的購買力。

美元的購買力會長期貶值,不以特朗普的意志為轉移,而各國必須獲得美元,才能將交易中介成本降到最低,以物易物不是不可行,而是直接用美元更有性價比。

艱難獲得的美元必須趕快花出去,用於生產或者金融套利,才能保住自己的購買力,以維繫下一階段對美出口的競爭力。

現在這個週期循環,正在被特朗普的薛定諤式的關稅體系破壞掉,特朗普正在加關稅,特朗普正在逼鮑威爾降息。各國不想再繼續持有美元,紛紛逃離美債市場,美元/ 美債變成一種風險資產。

圖片說明:美元運作流程,圖片來源:Pozsar

美元緩慢通脹是收割各國的鑄幣稅,只有在各國必須持有、部分投入美債的情況下才能減少對美元自身的傷害。

假設以下情景:

- Alice 是紡織工人,在血汗工廠辛苦打工,賺取1000 美元現金;

- Bob 是美債推銷員,Alice 投入100/200/200 美元的短、中、長期美債,剩餘500 美元投入擴大再生產;

- Bob 將Alice 購買的債券作為抵押品,加100x 的槓桿,去銀行Cindy 處借出50000 美元;

- Bob 花費25000 美元購買房產,20000 美元購買Mag7 股票,剩餘5000 美元購買Alice 新款包包。

在以上循環內,Alice 的動機是勞動換取美元,並用再生產和美債抵禦貶值,Bob 的動機是回收美元,並放大美債的資產價值,Cindy 的動機是收取無風險的美債,並賺取手續費。

危險在於兩點,Alice 將全部1000 美元投入美債,則Bob 和Cindy 沒衣服穿,50 萬美元都換不回一塊麵包;其次, Bob 手中的美債無法作為無風險抵押品借出美元,那麼Cindy 會失業,Bob 也無法購買Alice 包包,只能買褲衩,Alice 也會面臨收不回擴大再生產的虧損。

開弓沒有回頭箭,特朗普放棄美元霸權之後,美元對全世界收取的鑄幣稅也會面臨Luna-UST 的死亡螺旋,只不過會時間更長一些。

割裂的世界貿易和金融體系,反而是加密貨幣「世界化」的催化劑,擁抱權力中心會造成單點障礙,比特幣美債化不會傷害比特幣,但是加密貨幣美元化,會讓加密貨幣消失。

更有趣的是,未來一段時間,全球經濟體系的震盪,會讓穩定幣之間的攻防持續存在,日益割裂的世界,總需要膠水語言和跨鏈橋存在,全球大套利時代,必將以鏈上穩定幣的面貌存在。

悲傷蛙娛樂大眾,樂子人改變世界,我們來解釋為什麼會如此。

尾巴搖狗,穩定幣驅逐波動幣

加密市值是「假」的,穩定幣發行量是「真」的。

2.7 萬億美元的加密貨幣市值,只是我們對加密市場「容量」的一種感覺,而2300 億美元的穩定幣,至少有真實的儲備金進行支持,雖然60% 佔比的USDT 儲備金存疑。

隨著DAI 或USDS 的USDC 化,基於鏈上資產的足額或超額穩定幣事實上消亡,真實儲備的另一面,是資本效率,或者貨幣乘數的大幅降低,1 美元發行1 美元的穩定幣,鏈下都去買1 美元國債,鏈上都去借貸,最多4 倍的再發行量。

與之對比,BTC 和ETH 價值「無中生有」,價值8.4 萬美元和1600 美元,對照美元,加密貨幣的M0 應該是BTC+ETH,即1985 萬枚BTC 和1.2068 億枚ETH,M1 應該加上2300 億美元的Stablecoin,而基於質押和借貸關係的YBS 再發行量和DeFi 生態構成M2 或者M3,這取決於統計口徑。

這樣表現出的面貌,會比市值和TVL 更能反映加密市場的現狀,計算BTC 的市值缺乏實際意義,你並不能將其完全兌換為USDT 或者USD,市場缺乏足夠的流動性。

加密市場是個「倒掛」的市場,波動的加密貨幣沒有對應的足額穩定幣。

只有在這種架構下,YBS 才有實際意義,因為可將加密貨幣的波動性鑄造為穩定幣,但這只是理論,現實中從未成真,甚至2300 億的穩定幣要為2.7 萬億的市場提供流動性和進出通道。

Ethena 折衷主義,美債和美元體系的不成功復刻。

Ethena 的USDe 自發行初的6.2 億膨脹到今年2 月的62 億美元,最高佔據3% 的市場份額,一度僅次於USDT 和USDC,這是自UST 之後最成功的非法幣儲備穩定幣。

USDe 的對沖模式,實際上非常簡單,AP(授權發行人)存入stETH 等生息資產,Ethena 在Perp CEX 對等開空,在歷史回測數據上,大部分情況都是多頭給空頭提供資金,資金費率套利成為Ethena 的原生協議收入。

至於為何不是Hyperliquid 承擔空倉,因為Perp DEX 依然是Spot CEX 的衍生物,Hyperliquid 的價格預言機核心來源就是幣安,USDe 乾脆去最具流動性的CEX。

但這不是全部,Ethena 還在模仿真實的美元體系上更進一步。

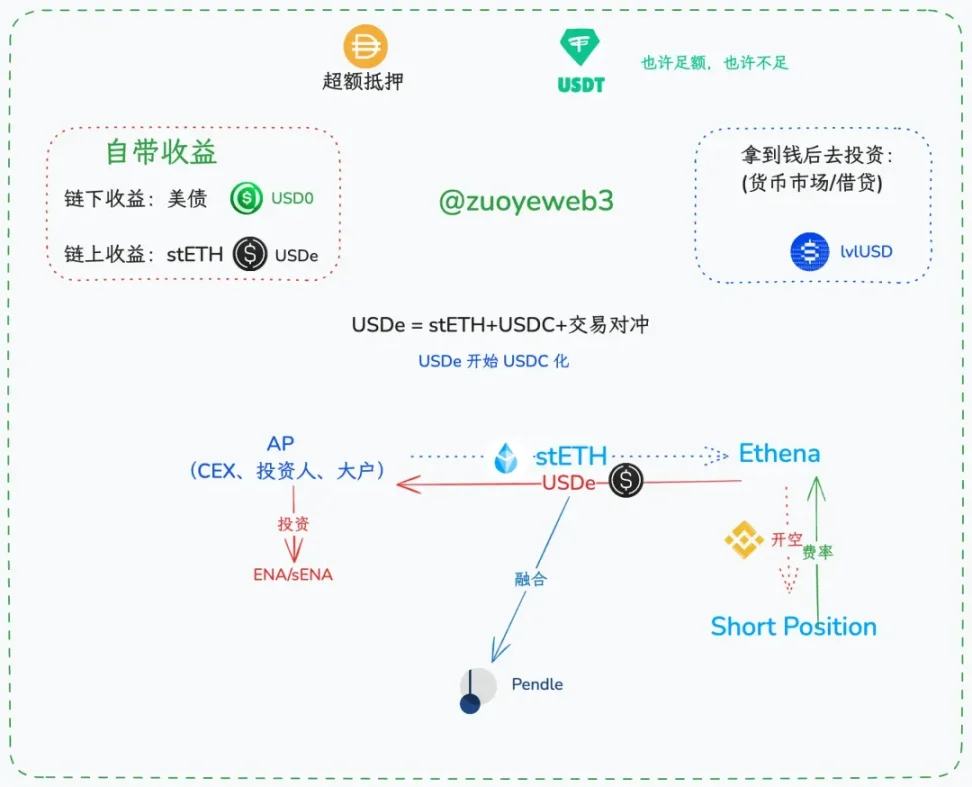

圖片說明:YBS 分類和運作流程,圖片來源:@zuoyeweb3

表面上看,Ethena 存在USDe 和sUSDe、ENA 和sENA 四個代幣體系,但Ethena 的核心從來是USDe 一種,最重要的場景是USDe 在「質押、理財」之外,比如交易、支付的採用率。

回憶下美元的運作流程,美元不能完全被复投到美債上,最合理的情況是少部分美元回流到債券市場,而大部分美元留在他國手中,這樣既能保住美元的全球貨幣地位,也能維持美元的購買力。

今年初,USDe 以9% 的收益率,吸引了大約60% 的USDe 質押為sUSDe,本質上,這是協議的負債,理論上,剩餘40% 的USDe 要為60% 的人付出9% 收益,顯然是無法維持。

因此,ENA 和CEX 的利益同盟就無比重要,參考Circle 為Coinbase 和幣安持有USDC 就要分潤,ENA 本質上也要承擔「賄賂」 AP 的重任,大戶不拋,萬事大吉,而sENA 便是穩定大戶的另一重保障。

層層嵌套,因此最好的效仿對像不是美元,也不是USDC,而是USDT,140 億美元的利潤歸屬於Tether 公司,1600 億的風險分攤給CEX 和散戶。

無他,P2P 轉賬、現貨交易對、U 本位合約和散戶、機構的資產,都需要USDT 作為最廣泛認可的交易中介,而USDe,連現貨交易對都沒有。

當然,Ethena 和Pendle 的合作,能否重塑DeFi 生態,將其從借貸為核心轉移至Yield 為核心,還尚需時日,我會在之後的文章中單獨介紹。

YBS 本質是一種獲客成本

在2014 年,USDT 初步探索比特幣生態,隨後才和Bitfinex 達成合作,在CEX 交易對場景紮根,之後2017/18 年落戶Tron 波場,成為絕對性的P2P 場景一哥。

之後的USDC/TUSD/BUSD/FDUSD 都只是在模仿,從來沒超越(吐槽一句,幣安天生和穩定幣犯沖,已經做死好幾個穩定幣了)。

而Ethena 靠「賄賂」機制,反而拿下了CEX 的部分市場,但幾乎沒有搶占USDC 的合規場景,更沒有擠占USDT 支配的交易和轉賬場景。

而YBS 走不進交易場景,CEX 也不行,還走不進支付場景,鏈下也不行,單純靠收益,只剩下DeFi 一條出路。

現有的YBS 可以分為以下幾類:

YBS 的收益是協議的負債,本質是獲客成本,需要更多的用戶認可其美元等價物的標準,自行持有,而非投入質押體系,才能維持下去。

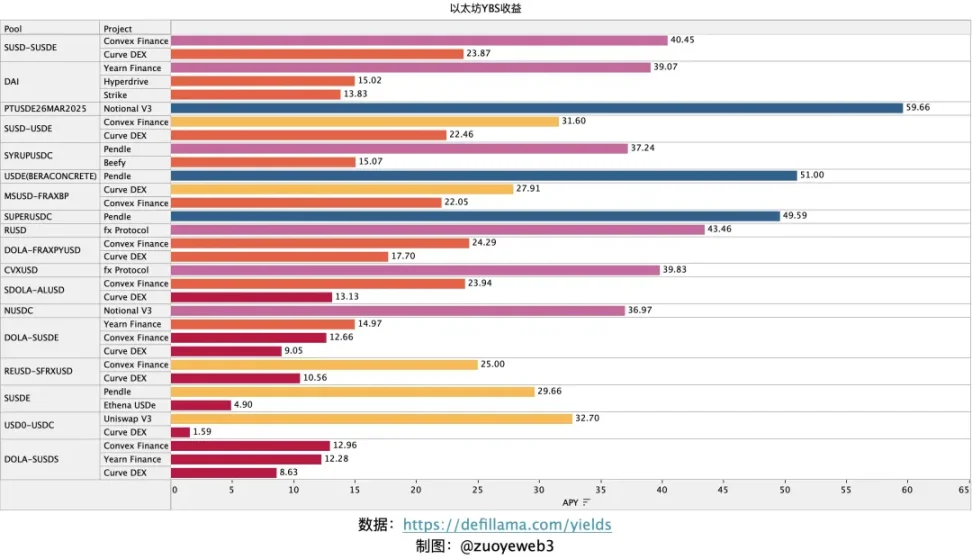

在目前的穩定幣市值前50 名中,剛好以5000 萬美元為分割,而YBS 的APY 名單如下:

圖片說明:以太坊YBS 收益,圖片來源:@zuoyeweb3

根據DeFillama 的數據,目前以太坊的YBS 收益可以約化為Ethena 和Pendle,這和自DeFi Summer 以來,和動輒千倍的回報率形成鮮明對比。

暴利時代終結,低息理財時代來臨。

盈虧同源,現如今美債成為大多數YBS 的底層收益支柱,這並不安全,其次,鏈上收益需要極強的二級流動性支持,沒有足夠多的用戶參與,收益保障就會成為壓死YBS 項目的泰山。

這並不奇怪,幣安投資的Usual 手動修改錨定比例,孫割的USDD 至今還能保證20% 的收益率,孩子們,這並不好笑,如果最成功的USDe 原生收益率只有4.9%,那麼USDD 的20% 從何而來呢,我想不通。

這裡要做下區分,上圖的收益率是各池的收益率,甚至還包含LSD 資產自帶的收益率,並不完全等同於各YBS 原生給出的收益率,參與DeFi 的收益率來源很有可能就是參與者本身,這個道理一直存在。

越來越多的YBS 湧現,毫無疑問,競爭焦點依然是市場份額,只有絕大多數的人是想使用Stable,而非追求Yield,YBS 才能維持高收益率的同時擠占USDT 的使用空間。

否則,100% 的用戶都追求收益,那麼收益來源就會消失,無論是Ethena 的費率套利,還是美債上鍊,都要存在損失收益或本金的對手方,如果都在賺,那世界就是個巨大的旁氏。

補充一些瑣碎小點供討論

- 本文省去了對Aave/Curve 的GHO/crvUSD 等CDP 機制的介紹,感覺很難成為市場主流,MakerDAO 沒走通鏈上央行的路線,換成其他的借貸協議,大概率也此路不通;

- 關於算穩,如UST、AMPL,市場已經不關注這些過時產品,大家更喜歡基於現實資產或者鏈上主流資產;

- Pendle 和Berachain,前者代表DeFi 新趨勢,後者是公鏈+YBS 的融合機制,這部分過於重要,先挖個坑單獨寫;

- 本文不涉及機構發行或採用,以及鏈下支付、交易等用途,更聚焦於YBS 的收益來源和潛在市場機會。

- 另外,我最近在做一個鏈上收益策略的可視化工具,如果有創業者/ 開發者感興趣可以私信聊聊。

聲明:本內容為作者獨立觀點,不代表0x财经 立場,且不構成投資建議,請謹慎對待,如需報導或加入交流群,請聯繫微信:VOICE-V。

來源:佐爺