撰文:深潮TechFlow

最近很明顯的一種趨勢是,大家又開始重新看多以太坊。

從喊出“以太坊是數字時代的石油”,到EthCC 上出現“ETH 要漲到1萬”的口號… 還有什麼能重振ETH ?

這個問題的答案或許不在鏈上,而在美股。

隨著“比特幣儲備”成為美股上市公司的新潮流,以太坊儲備,已經成為美股市場的新寵兒。

比如上週,SharpLink 宣布再次購買了7689枚ETH,使其成為了擁有ETH 儲備最多的上市公司;昨天其股價(SBET)也上漲了近30%;

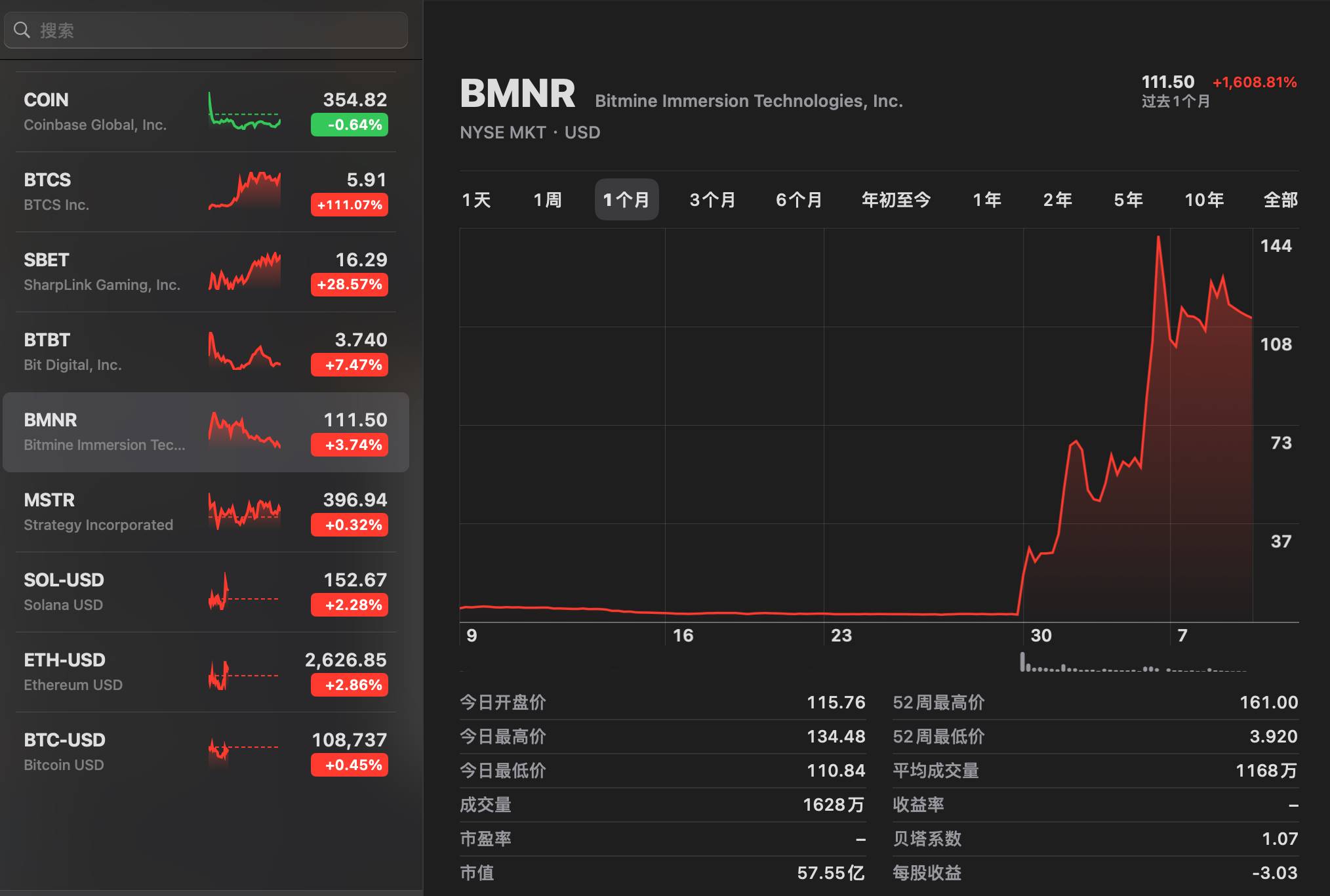

而專注於比特幣挖礦的礦企BitMine(BMNR),近日也宣布啟動2.5億美元的ETH 資產儲備計劃,意圖效仿微策略。該公司的股價在1個月內已經上漲了16倍,短期財富效應甚至已經超過某些Meme 幣。

此外,另一家美股上市的比特幣挖礦公司Blockchain Technology Consesus Solutions(BTCS)也遵循了類似路徑,週二宣布計劃籌集1億美元,用於購買ETH。

消息一出,該公司的股價狂飆110%。

還有更加激進的Bit Digital,主營業務為比特幣挖礦和以太坊質押,直接宣布全面轉向以太坊並出售比特幣,昨天其股票BTBT 盤中一度上漲約20%。

這4家企業,是最近美股積極擁抱以太坊敘事的一個縮影,也是資本市場風口浪尖的明星。

投機的資金注意力有限,市場往往記不住更多的後來者,於是你能看到它們爭先恐後的官宣,要的就是一個明確的姿態和心智定位。

我們也盤了盤這幾家公司在業務和背後資源上的異同,為更多關注幣股聯動的玩家們提供一些參考。

業務不同,但都尋求扭虧為盈

SharpLink(SBET)、BitMine(BMNR)、Blockchain Technology Consensus Solutions(BTCS)和Bit Digital(BTBT)四家企業爭相押注ETH,股價暴漲的背後有著各自的業務邏輯。

SharpLink(SBET):從賭中來,到賭中去

SharpLink Gaming(SBET)主營業務是線上體育博彩。此外也與體育媒體公司合作,幫助其製定戰略、產品和創新解決方案。

不過,2024年該公司的營收僅366萬美元,同比暴跌26%;當年還通過出售了部分業務才實現扭虧為盈。

在轉型前,SBET 市值約1000萬美元,股價徘徊在退市邊緣(低於1美元),股東權益不足250萬美元,面臨合規壓力。其傳統業務增長有限,難以在競爭激烈的博彩行業中突圍。

2025年5月,SBET 通過4.25億美元私募狂買ETH,目前持有205,634枚ETH(截止7月9日)。

大規模融資收購ETH,也讓它成為了全球最大的公開交易ETH 持有者之一,僅次於以太坊基金會。

公開資料顯示SBET 超過95%的ETH 都被部署在流動性質押協議中,目前已獲得322 個ETH的質押獎勵。

通過質押產生的現金流,確實能對優化資產負債表產生正面影響,但更重要的在於這種策略不僅優化了財務結構,還讓SBET從一家掙扎於退市邊緣的小公司,搖身一變成了資本市場追捧的“加密概念股”。

在主營業務瓶頸和以太坊ETF熱潮的大背景中,SBET 的轉型更像是一場豪賭,高ETH 佔比也讓其極容易受到幣價波動的影響,畢竟ETH 跌起來比BTC 劇烈的多。

BitMine(BMNR):從BTC 礦場, 到ETH 金庫

從名字上就可以知道,BitMine Immersion Technologies(BMNR)是一家比特幣挖礦公司,依靠浸沒式冷卻技術在德克薩斯和特立尼達的礦場掘金區塊鏈。

通過自有挖礦和託管第三方設備,BMNR 產生比特幣收入。

2025年第一季度,公司營收331萬美元,但高能耗和低利潤率(2024年淨虧損329萬美元)讓它舉步維艱。在轉型前,BMNR 市值僅2600萬美元,其挖礦業務受制於高成本和激烈競爭,增長空間有限。

6月30日公司宣布私募募資,計劃購入約95,000枚ETH,但實際持有量尚未披露。不過消息公佈後,BMNR 的股價從4.50 美元飆至111.50美元,6月以來暴漲3000%。

同時,股價上漲也推高了BitMine 的市值,目前在57億美元左右。與SBET 不一樣的是,BitMine 仍保留了原有的BTC挖礦業務,這也顯得做ETH儲備更像是短期敘事。

Blockchain Technology Consensus Solutions(BTCS):老活新整,敘事符合業務

BTCS 和上面兩家公司都不同,儲備ETH 在歷史業務上站得住腳。

該公司專注於區塊鏈基建,成立於2014年,是納斯達克上市的早期區塊鏈企業之一。其核心業務聚焦於以太坊及其他權益證明(PoS)區塊鍊網絡的基礎設施運營,主營業務包括運行以太坊節點和提供數據分析平台ChainQ,為DeFi 和企業提供質押和數據服務。

但同樣的,該公司的財務表現不佳。

2024年,BTCS 營收約260萬美元,同比下降12%,主要因節點運營成本高企和市場競爭加劇。淨虧損達580萬美元,陷入高投入低迴報的財務困境。

BTCS 自2021年起持有ETH 並運行驗證者節點,積累了14,600枚ETH,遠早於前述兩家上市公司的ETH 儲備計劃;今年6-7月,BTCS 加速ETH 積累,通過AAVE DeFi 借貸和傳統融資,並於7月8日發佈公告,計劃開展1億美元的募資計劃進一步擴大ETH 持倉。

客觀來說,增持ETH 可以增強BTCS 主營業務中驗證者節點的質押能力,提升gas 費用收入和市場競爭力。市場也相當買賬,這波公告這也使得BTCS 的股價單日暴漲超100%,從2.50美元升至5.25美元。

Bit Digital(BTBT):賣BTC,全面轉向ETH

Bit Digital, Inc.(BTBT)是一家總部位於美國紐約的區塊鏈技術公司,成立於2015年,最初專注於比特幣(BTC)挖礦,2022年起逐步佈局以太坊質押(staking)基礎設施,另外還有GPU 雲算力和資管服務等業務。

同樣該公司在財務上也陷入虧損,財報顯示2025年第一季度,營收2510萬美元,會計口徑調整後其虧損在4450萬美元左右。

2025年7月,公司通過1.72億美元公募和出售280枚BTC,增持ETH 至100,603枚(約2.64億美元),ETH佔資產60%,使其成為僅次於持有ETH 數量僅次於SharpLink 的公司。

很明顯,這4家公司都有著財務狀況差、市值低的特點,與加密市場某些沒有收入的低市值協議有類似之處,在獲得了敘事和關注之後快速拉升。

轉型背後的關鍵推手們

Bankless 創始人David Hoffman 在最近的一篇文章中,對ETH 儲備現像有著一個非常深刻的洞見:

“策略很簡單:把ETH 納入資產負債表,然後把ETH 推銷給華爾街…以太坊本身就有很多敘事亮點,ETH 需要的只是一個足夠有活力、能讓華爾街興奮的人”。

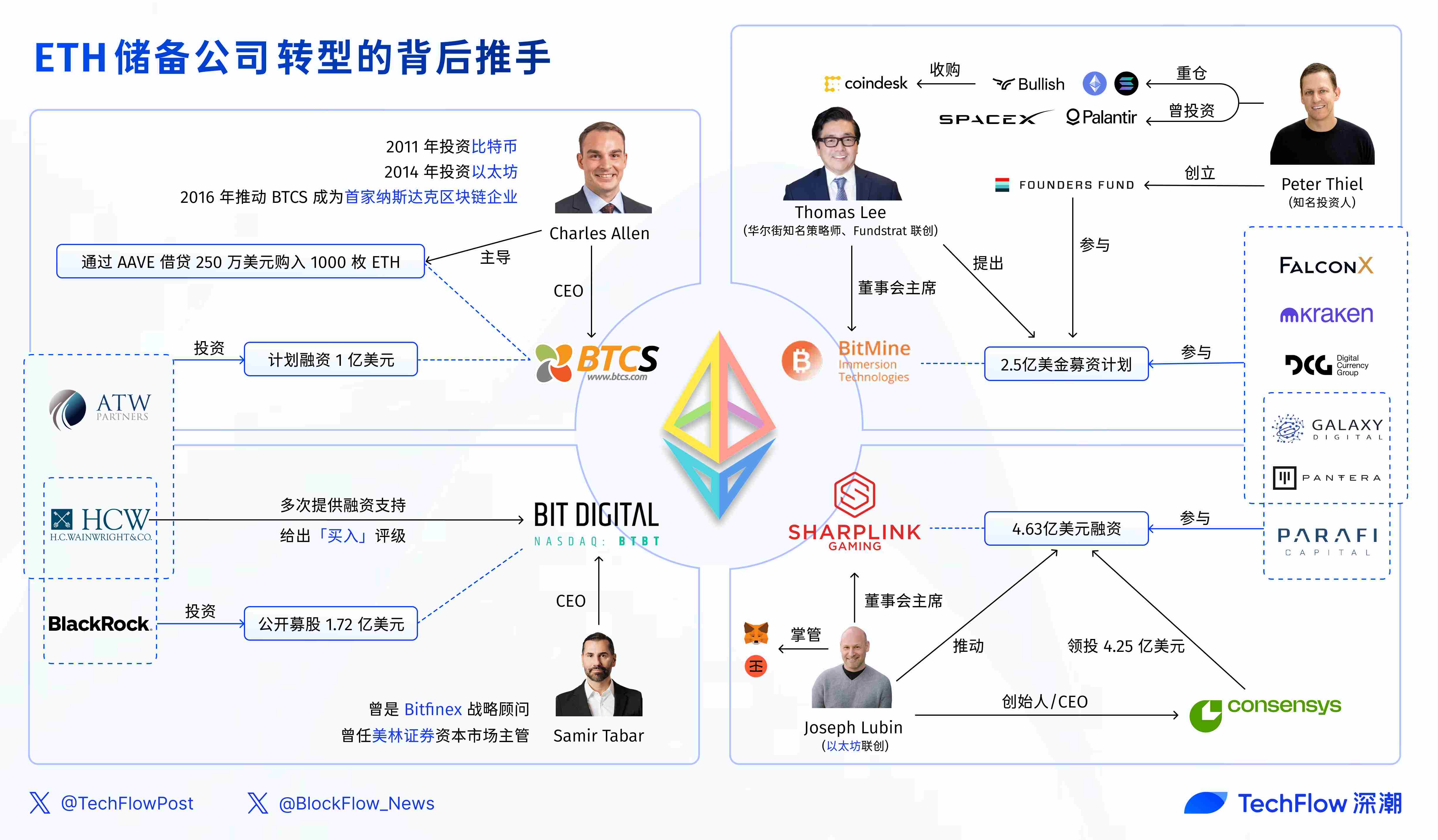

人脈和資源,連接著加密敘事走進傳統資本市場。從幣圈大佬到投行巨擘,這4家公司背後也有著不同的關鍵人物。

SharpLink:以太坊聯創和他的加密幫

從瀕臨退市到ETH 最大持有者,背後離不開以太坊聯合創始人Joseph Lubin 的操盤。

作為ConsenSys 的創始人兼CEO,Lubin 掌管著以太坊生態中的重要基建,比如MetaMask 錢包和Infura (後者處理著超50%的以太坊交易)。

2025年5月,Lubin 加入SBET 董事會,擔任主席,親自推動4.63億美元的融資。而這背後也與曾經投過以太坊生態各類項目的加密VC 們有著緊密的聯繫:

他自己的ConsenSys 領投SBET 4.25億美元的私募,聯合ParaFi Capital(DeFi 領域頂級風投,投資Uniswap、Aave)、Pantera Capital(以太坊早期投資者,管理資產超50億)和Galaxy Digital(管理以太坊ETF)等多家機構共同入局。

儘管有社區質疑這是以太坊基金會的陰謀,但Lubin 的人脈和ConsenSys 的資源,無疑讓SBET 有成為以太坊華爾街化先鋒的能力。

BitMine:Thomas Lee 與硅谷VC 的聯動

Thomas Lee,華爾街知名策略師、Fundstrat 聯合創始人,以精準預測聞名,是BitMine(BMNR)ETH 儲備戰略的幕後推手。

Lee 自2017 年起就看多比特幣,2024年預測ETH 將達5000-6000 美元,2025年6月宣佈出任BMNR 董事會主席。

他在一次採訪中曾提到押注以太坊的原因:

“說白了,我選擇以太坊的真正原因是穩定幣正在爆發。Circle是五年內最好的IPO之一,市盈率100倍EBITDA,給一些基金帶來了非常好的表現… 穩定幣是加密世界的ChatGPT已經進入主流,是華爾街嘗試“股權化”代幣的證據。而加密圈則在“代幣化”股權,比如美元被代幣化。”

同時他在CNBC 表示,BMNR 將成為“以太坊的MicroStrategy”。

而由Lee 提出的BitMine 2.5億美金的募資計劃中,我們也看到了知名矽谷VC Founders Fund 的身影,其由Peter Thiel 創立,曾投資過SpaceX、Palantir,2021年起也開始重倉加密,包括以太坊和Solana 和Bullish集團,該集團也收購了CoinDesk。

此外,Pantera、FalconX、Kraken、Galaxy Digital 和DCG 等加密原生機構也參與其中。

Bit Digital:CEO 曾是Bitfinex 顧問

Samir Tabar 是Bit Digital(BTBT)ETH 儲備戰略的掌舵人,他也有從華爾街到幣圈的跨界經歷。

Tabar 曾任美林證券資本市場主管,2017-2018年擔任Bitfinex 戰略顧問,優化USDT 在以太坊網絡的交易流程,2021年加入Bit Digital。

Tabar 在CNBC 採訪中稱以太坊為“重塑金融體系的藍籌資產”,強調其在穩定幣和DeFi 應用中具有巨大潛力。傳統金融背景和加密經驗為Bit Digital 的轉型提供了更多的可信度,其“藍籌資產”的言論也迎合了重振以太坊的敘事。

2025年6月,Bit Digital 通過公開募股(ATM 發行)籌集1.72億美元購入ETH;主要資方包括貝萊德和投行承銷商HC Wainwright,而後者曾多次為Bit Digital 提供融資支持,2025年重申BTBT 為“買入”評級,目標價5-7美元。

BTCS: 活用AAVE 借貸購入ETH

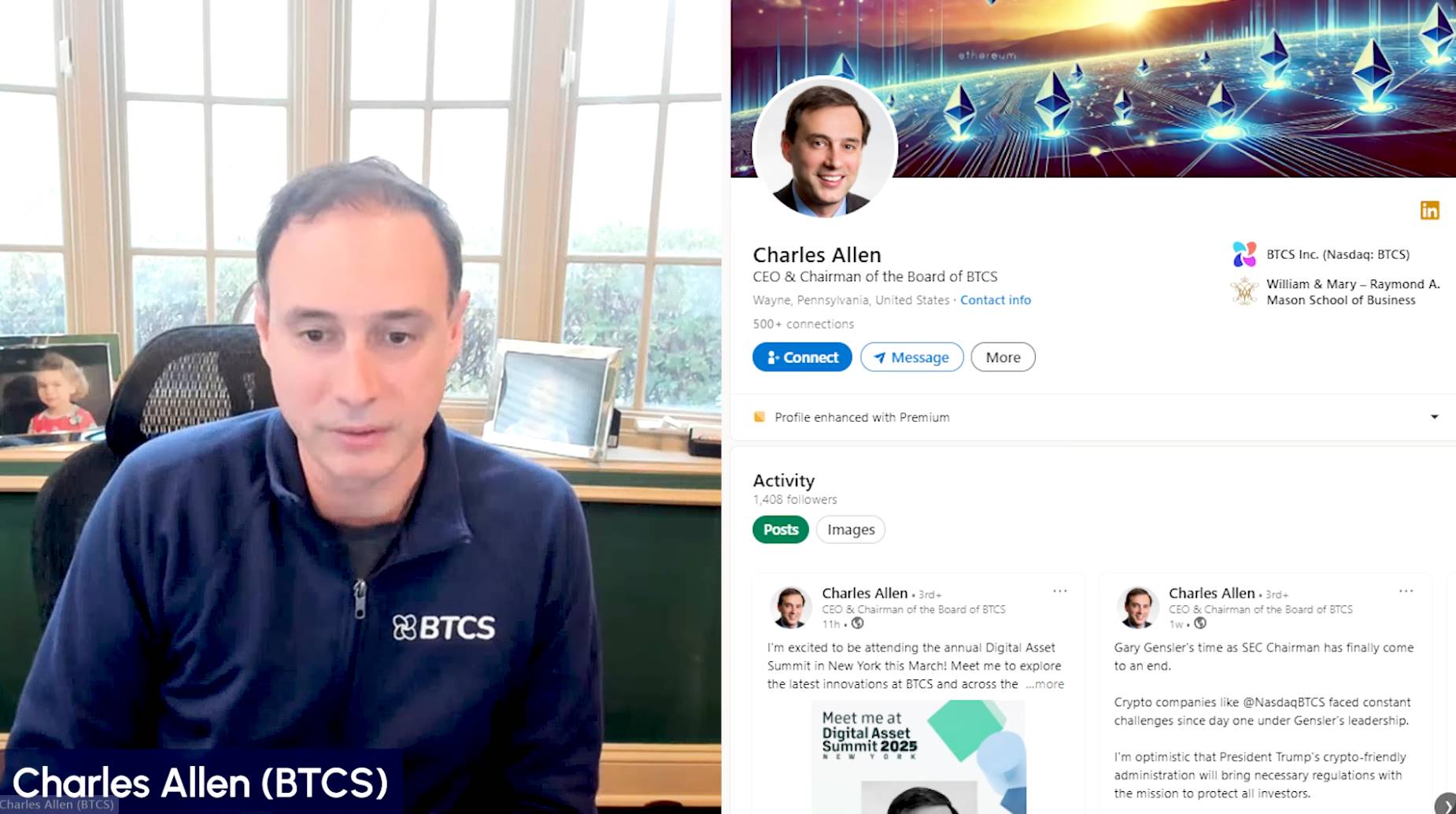

與前面三位比,BTCS 的CEO Charles Allen 相對低調。

不過他也是位加密行業老兵,其區塊鏈經驗始於2011年比特幣投資,2014年轉向以太坊,2016年推動BTCS 成為首家納斯達克區塊鏈企業。

2025年6月,他主導了BTCS 通過AAVE 借貸250萬美元購入1000枚ETH的行動,2025年7月計劃融資1億美元,資方也包括ATW Partners 和HC Wainwright,而前者是一家位於紐約的混合型風險投資/私募股權公司,既投資於債務,也投資於股權。

從這4家公司中我們可以看到的共性是:

每家公司都有與加密圈相關的核心人物,且不同公司的募資對像也有重疊。

加密基金、曾經投過以太坊的傳統基金,也是ETH 儲備熱潮的幕後推手;以太坊生態的資本網絡觸角廣泛,或許也是以太坊網絡本身強健性的另一個例證。

金錢永不眠。當ETH 儲備公司成為2025年的新Meme股,企業在轉型中勢必將造富一波人,目前來看,這場幣股盛宴,仍未走到盡頭。

聲明:本內容為作者獨立觀點,不代表0x财经 立場,且不構成投資建議,請謹慎對待,如需報導或加入交流群,請聯繫微信:VOICE-V。

來源:深潮TechFlow