摘要

區塊鏈技術是穩定幣和RWA的底層架構。區塊鏈作為Web3.0的底層架構,通過哈希鏈接的區塊結構(每個區塊包含前一區塊哈希值)實現公開透明、去中心化和不可篡改三大特性,並結合智能合約實現鏈上功能。穩定幣與RWA離不開區塊鏈底層架構的特性——穩定幣以法幣/國債等為錨定物,依托區塊鏈智能合約實現1:1資產映射,成為連接傳統金融與Web3.0的價值橋樑。傳統支付基礎設施例如SWIFT興起於前互聯網時代,確保了安全但效率偏低;而基於區塊鏈的穩定幣,在安全基礎上效率和成本優勢顯著。此外,RWA(真實世界資產)亦利用區塊鏈,將債券等實體資產代幣化,提升流動性和交易透明度。

互聯網佈局穩定幣存在優勢。我們判斷穩定幣普及對於微信支付等存量業務影響有限,國內第三方支付(微信支付MAU超11億、支付寶MAU達9億)本質是錨定人民幣的“類穩定幣”機制,依賴法定儲備保障幣值穩定,且境內費率低至千分之幾(如微信線上支付抽佣0.6%),遠優於海外平台百分之幾(如PayPal)。因此,我們認為,在當前高效、低成本的成熟第三方支付體系下,獨立區塊鏈穩定幣在國內普及必要性不高,故對存量業務衝擊有限。另一方面,與跨境支付(擁有跨境商品/服務交易行為)有關的互聯網公司更積極地佈局穩定幣領域,如京東和螞蟻金服。海外Amazon等公司亦有探索,我們認為互聯網公司對穩定幣的佈局存在優勢:1)用戶場景:Amazon等企業擁有數億用戶和成熟支付場景(如跨境電商),可快速推廣穩定幣應用;2)技術能力:互聯網公司具備技術研發能力;3)生態協同:B端(供應鏈)+C端(零售支付)閉環可強化穩定幣網絡效應。

穩定幣亦可反向擴大Web3.0生態影響力。從另一個角度看,穩定幣作為DeFi借貸、交易和流動性的價值錨定物,其市場增長或可吸引合規穩定幣進入鏈上(根據DeFi Llama,當前DeFi TVL已突破千億美金),為Web3.0生態引入了大規模的增量流動性,促進DeFi生態繁榮。此外,穩定幣不僅是DeFi的價值錨定物,而且可以通過智能合約的可編程性實現自動化收益,這是傳統金融難以實現的;同時,穩定幣與RWA(如房地產、主權債務代幣化)的協同,也可以持續拓寬DeFi資產類別,並為連接傳統金融市場帶來增量流動性

區塊鏈:穩定幣的基礎設施基石

穩定幣創新基於區塊鏈基礎設施

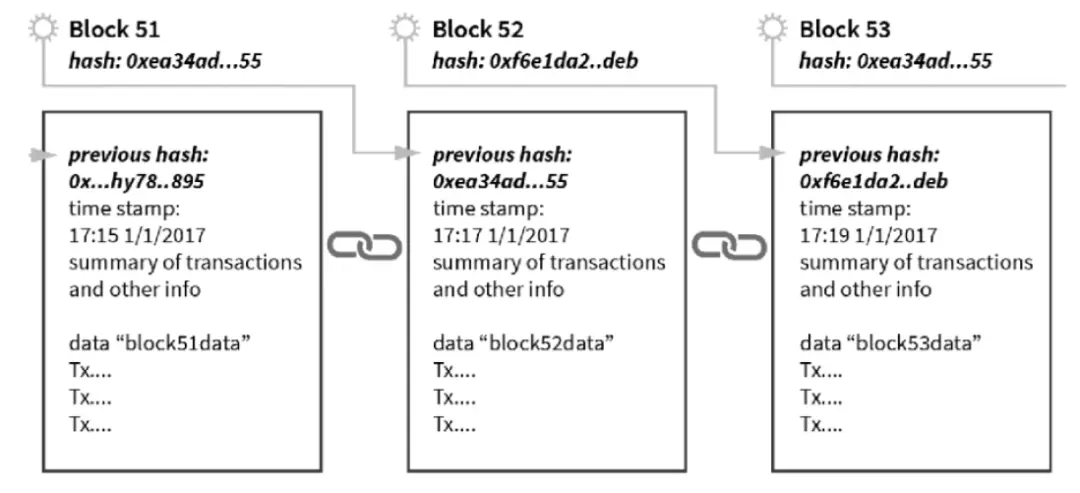

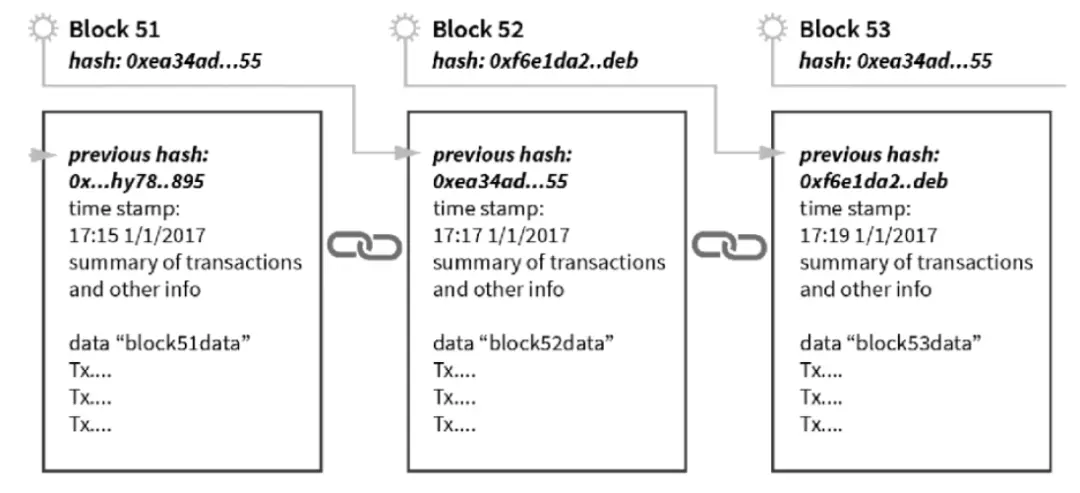

區塊鏈:以去中心化“賬本”,實現強安全性。追溯穩定幣和RWA的底層結構,我們不可避免要討論到區塊鏈——從數據結構的原理上看,區塊鍊是由一個個區塊連接在一起組成的鏈條,每一個區塊中保存了一定的信息,並按照各自產生的時間順序連接而成。每一個區塊都包含了前一個區塊的Hash值,從而保證連接的精準性。相比於傳統的網絡,區塊鏈的核心特點為:公開透明、去中心化和不可篡改(安全性)——1)整個鏈條被保存在所有節點中,系統中的服務器為整個區塊鏈系統提供存儲空間和算力支持,所有節點都可以看到鏈上信息。 2)區塊鏈上的任何一個網絡節點都存儲著一樣的數據,任何一個節點對區塊上數據的修改(比如交易信息)都需要半數以上的節點確認同意,且信息一旦發生變動,鏈上的其他人都會知道。因此,篡改區塊鏈中的信息是一件相當困難的事,理論上節點的數量越多,去中心化程度和區塊鏈的安全性就越高。此外,區塊鏈上搭載著滿足特定條件下的執行程序的“智能合約”,以實現參與者的共識。智能合約的本質是一系列代碼的合集(具有自動化、不逆轉性、代碼公開透明性等特點),各方以數字簽署合同的方式准許並維護其運行,用於自動完成某些特定的功能(如交易等),因此智能合約代錶鍊上所有參與者的共識(不認可則不應該加入)。

多年來,區塊鏈技術亦不斷迭代,以適應Web3.0生態的發展。從最初的比特幣僅支持採用PoW機制的基礎賬本功能和低交易速率(7 TPS,TPS:每秒處理支付筆數),發展到2014年以太坊通過智能合約和虛擬機實現可編程性(15-45 TPS)。面對性能瓶頸,2018年後,第三代公鏈(如EOS、Solana)採用新型共識機制(如DPoS/PoS/PoH)和分片概念將吞吐量推高至數千TPS,後續以太坊亦從PoW轉為PoS機制。同時,為進一步實現擴容,兩種思路出現——側鏈(如Polygon)技術通過雙向錨定提供獨立高效的擴展空間;為解決主網擁堵而興起的Layer 2擴容技術(如Rollup),運用鏈下執行批量驗證將TPS提升至2000+。 2021年後,區塊鏈新範式興起,最新的模塊化/特色公鏈(如Aptos、Sui)通過創新編程語言(Move)、並行執行引擎和零知識證明輕量化設計,在理論上實現超過10萬TPS的飛躍。

圖表1:區塊鏈中區塊的連接方式(每一個區塊包含了前一個區塊的Hash值)

資料來源:Shermin Voshmgir《Token Economy: How the Web3 reinvents the Internet》(2020),中金公司研究部

圖表2:公鏈技術發展歷程

資料來源:騰訊雲開發者社區,趣幣網,ProcessOn,中金公司研究部

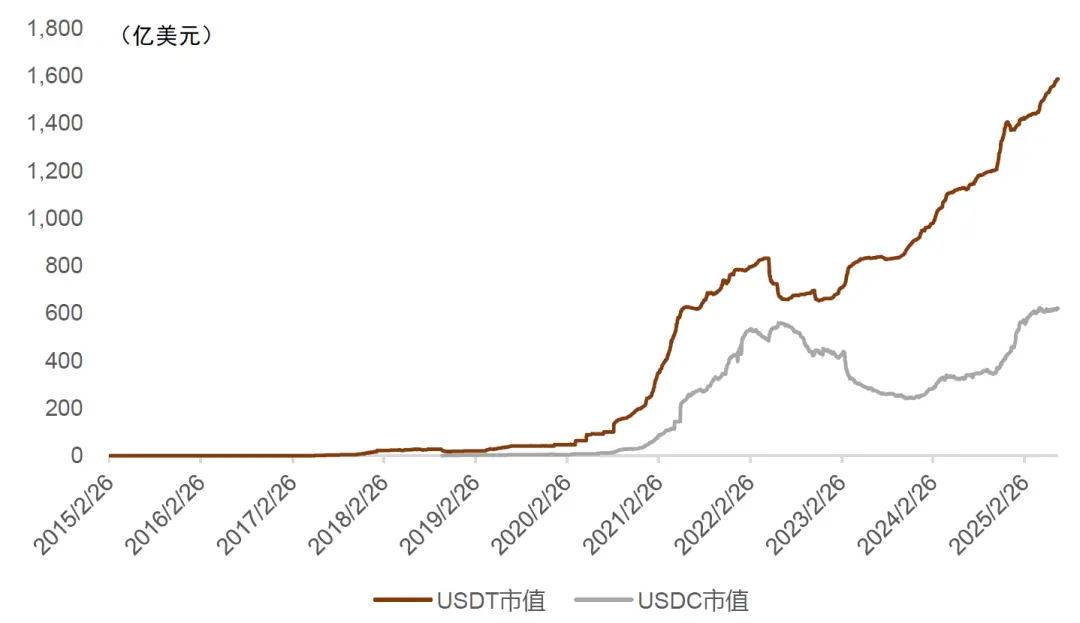

穩定幣:以區塊鏈技術為基礎設施,基於安全性,更高效和低費率。穩定幣以法幣、國債等資產為錨定物,其發行與流通完全依托區塊鏈的智能合約和去中心化賬本,其機製完全由鏈上合約執行,理論上無需中心化機構介入——例如,當前市值最大的穩定幣為USDT和USDC,二者通過智能合約實現美元儲備的1:1映射,鏈上交易記錄公開透明,根據CoinMarketCap,截至2025年7月8日,USDT市值約為1,587億美元,USDC市值約為619億美元。從功能上看,穩定幣不僅是虛擬資產市場的流通“貨幣”,更在跨境支付、跨市場交易、DeFi借貸等場景中充當基礎媒介,區塊鏈的去中心化特性使穩定幣兼具高效與安全的特性。近期,全球部分地區針對穩定幣的監管出現新進展,推動其成為連接傳統金融與虛擬資產市場的橋樑——5月,中國香港立法會正式通過了《穩定幣條例》;6月,美國參議院通過《指導與建立美國穩定幣國家創新法案》,為穩定幣發行及相關活動建立了全面的監管框架。

圖表3:USDT及USDC市值變化

注:數據截至2025年7月8日

資料來源:CoinMarketCap,中金公司研究部

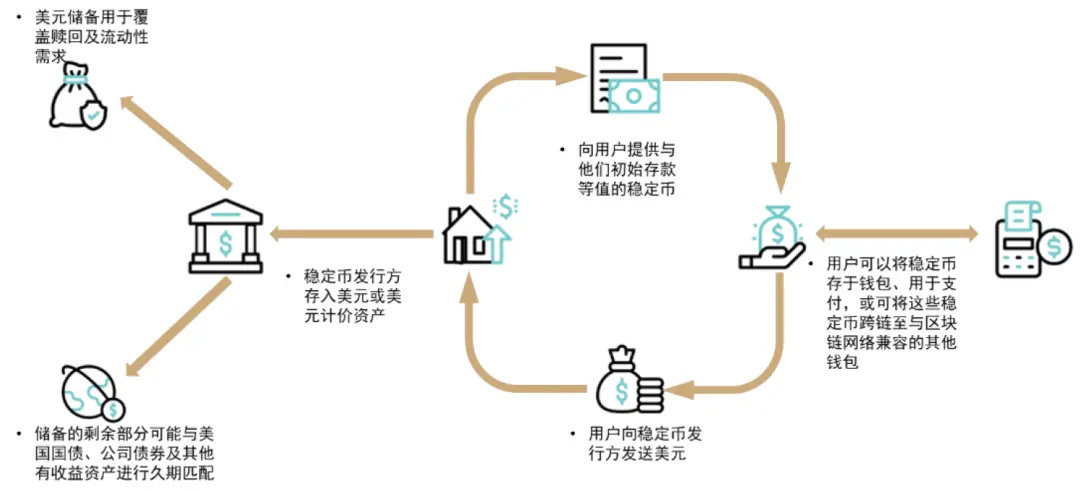

圖表4:穩定幣流程圖

資料來源:Global X,中金公司研究部

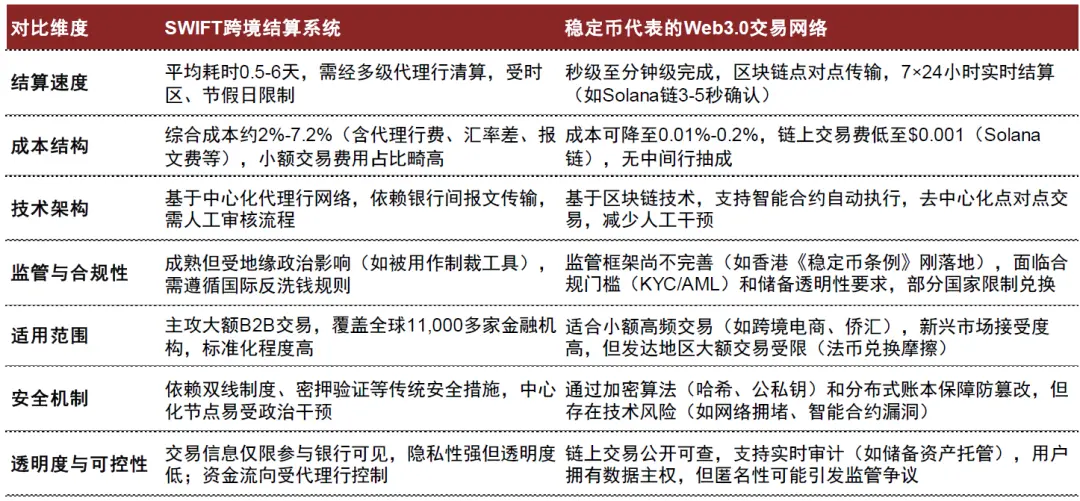

穩定幣在部分國家、跨境支付展現出顯著優勢。當我們回看SWIFT系統,它本質上誕生於互聯網大規模普及之前的時代,核心設計目標是為了解決全球銀行機構間安全、標準化的金融報文傳輸問題,這套依賴專用網絡和復雜代理行關係的體系在過去幾十年間確實發揮了很大作用。然而,隨著穩定幣的興起,融合互聯網廣泛連接性和區塊鏈分佈式信任、加密安全特性的新型解決方案似乎可以實現更好的效果,不僅在理論上可以實現比SWIFT更高效的跨境價值轉移——近乎實時的清算與結算(將跨境結算時間縮短至秒、分鐘級),而且可以大幅降低支付成本(降低支付損耗的take rate至0.01%-2%),更能通過技術的底層設計大幅提升安全性,使得防篡改、可追溯的透明交易成為可能。此外,部分國家面臨的本幣劇烈波動及支付基礎設施薄弱的雙重困境(如委內瑞拉、尼日利亞、土耳其等),穩定幣或能一方面代替法幣平抑其匯率波動風險,另一方面也能通過上鍊,高效解決當地用戶的支付障礙和優化跨境結算成本。

圖表5:SWIFT與Web3.0交易網絡的對比

資料來源:國際清算銀行,SWIFT官網,麥肯錫,Solana官網,Tether官網,中金公司研究部

圖表6:傳統跨境支付與穩定幣支付的流程形態

資料來源:Seven X,中金公司研究部

我們認為,區塊鏈當下在金融支付行業滲透率提升本質上是一種技術迭代。支付核心是價值信息交換,其第一要素是安全。傳統銀行、SWIFT等支付體系更多是建立在前互聯網時代專用的價值交換系統,其首先保證了支付信息安全性,其次保證效率、成本等。區塊鏈則是建立在互聯網基礎上一種新技術基礎設施,其利用去中心化機制,建立一套難以篡改的記賬體系,保證了交易的安全性。此外,隨著地緣政治風險等提升,去中心化也能夠更大化保證任何一位用戶或國家地區的參與權。在安全的基礎上,相對於傳統支付機構不斷提升的費率和繁冗流程帶來效率損失,區塊鏈則展現出一定效率和成本優勢。

穩定幣升維之RWA(真實世界資產):實物資產基於區塊鏈的數字化、Token化。區塊鏈通過分佈式賬本和智能合約技術,將實體資產(如房地產、債券、新能源設施等)轉化為鏈上代幣,實現所有權確權、交易透明化及流程自動化。穩定幣就是常見的RWA其中一種。此外,例如一棟房產可被拆分為數万份代幣,投資者通過持有代幣獲得部分收益權,區塊鏈的不可篡改性和可追溯性確保了資產信息的真實性與交易安全,解決了傳統資產流動性低、交易成本高的問題。同時,RWA代幣化依賴預言機(Oracle)等技術,橋接鏈下資產狀態與鏈上數據,使諸如藝術品等複雜資產理論上也能納入虛擬資產生態。我們認為,RWA本質上是一種更寬泛的定義,理論上所有現實世界的資產都可以上鍊。

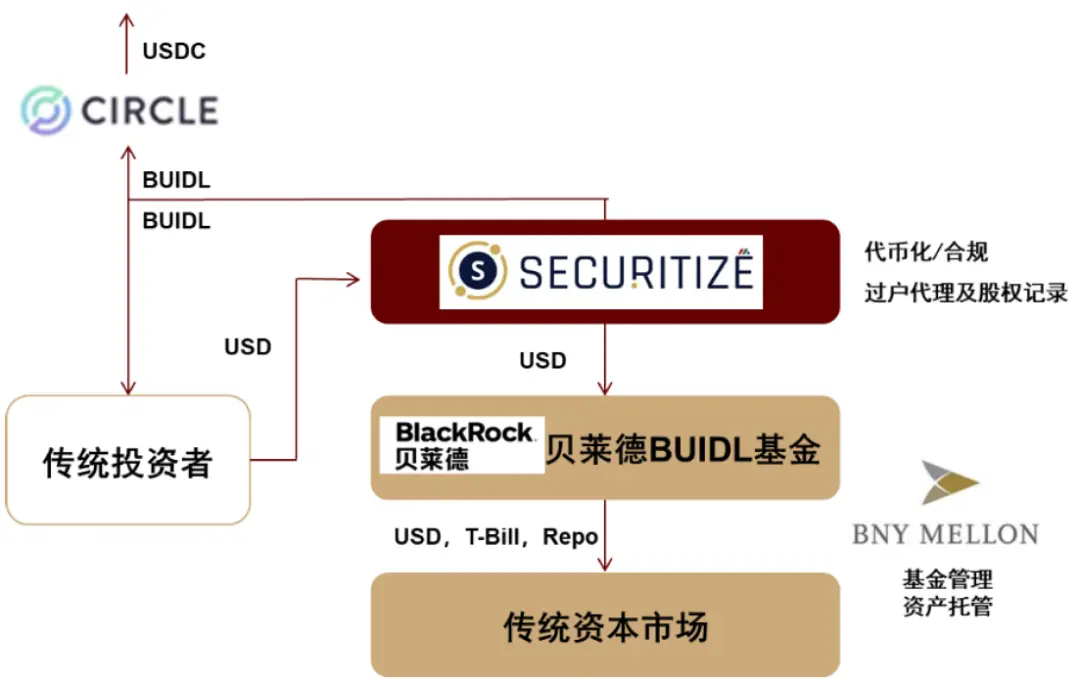

► 案例一:2024年3月,貝萊德基金推出的首個在公共區塊鏈上發行的代幣化基金BUIDL,該基金與現實世界資產(RWA)代幣化平台Securitize合作,旨在將傳統金融(TradFi)的穩定收益與區塊鏈技術的效率和可及性相結合,截至2025年6月,BUIDL規模達28.9億美元,成為最大代幣化貨幣基金,市場份額為40%。

► 案例二:2025年6月,Robinhood宣布將向歐盟用戶提供股票代幣化交易服務,現已支持200餘隻美股資產及ETF實現鏈上24小時、每週5天流通交易,包括OpenAI和SpaceX的代幣,併計劃在今年年底前拓展至數千種,並基於Arbitrum推出專屬RWA的Layer2區塊鏈。

圖表7:貝萊德BUIDL架構(RWA)

資料來源:PANews,中金公司研究部

穩定幣如何影響互聯網生態?

穩定幣會如何影響微信支付、支付寶等存量業務?

國內第三方支付本質上亦可視為另一種“類穩定幣”。微信支付和支付寶餘額本質上可視作一種特殊的“類穩定幣”,因其嚴格錨定人民幣價值,依賴法定儲備保障。考慮到人民幣長期幣值相對穩定,以及我國龐大市場規模帶來的規模效應,現有電子支付系統展現出了較高的成本效率優勢——境內支付費率普遍低至千分之幾(如微信支付線上支付抽佣0.6%),遠低於海外PayPal等平台動輒百分之幾的水平(國內使用PayPal費率超過2.5%)。同時,第三方支付的效率還體現在海量用戶覆蓋(根據QuestMobile,微信MAU超11億,支付寶MAU達9億)和近乎實時的交易處理能力上。因此,在當前國內環境下,基於區塊鏈的、獨立發行的穩定幣普及的必要性相對較弱。現有的第三方支付龍頭高度聚焦於國內零售支付、金融服務及生活場景,依託其成熟的合規體系、無縫的用戶體驗和低廉成本,已基本可以滿足市場需求。

圖表8:微信支付與PayPal費率對比

資料來源:PayPal,微信支付,中金公司研究部

相比於國內支付,現階段穩定幣賦能跨境支付業務或更合理。以螞蟻、京東為例,二者存在較大體量的境外出海業務結算。我們認為,穩定幣或可從三方面賦能——1)如前文所述,穩定幣結算或可繞開傳統SWIFT結算系統,實現更高效、成本更低、安全性更高的境外結算;2)針對部分新興國家的匯率波動風險和地緣政治相關的政策波動,穩定幣有利於穩定交易價值、減少換匯成本;3)互聯網平台往往存在大量的跨境生態合作夥伴,平台內建立穩定幣體系或有利於使生態內合作夥伴的交易行為更便捷,鞏固並盤活生態價值。

穩定幣對互聯網意味著什麼新機會?

支付業務機遇:當前全球科技龍頭正加速推進穩定幣戰略佈局。我們可以看到,與跨境支付(擁有跨境商品/服務交易行為)的互聯網公司更積極地佈局穩定幣領域。國內方面,京東於2024年7月率先入選香港金管局”穩定幣發行人沙盒”,計劃2025年第四季度推出錨定港元的合規穩定幣,優先用於跨境電商結算;阿里巴巴旗下螞蟻國際擬於2025年8月香港《穩定幣條例》生效後申請發行牌照,目標服務跨境支付及財資管理。海外陣營中,Visa在2023年已成為首批支持穩定幣結算的支付網絡,2025年6月更宣布要求合作機構制定穩定幣戰略;PayPal於2023年8月推出PYUSD穩定幣並完成商業落地;Amazon與沃爾瑪正探索發行自有穩定幣以優化電商支付成本;而蘋果、社交平台X(原Twitter)、Airbnb等企業自2025年初起密集洽談穩定幣整合方案,試圖將其嵌入支付系統與商業生態。

圖表9:海內外互聯網對穩定幣的佈局

資料來源:金融時報,彭博社,The Information,TechCrunch,CoinDesk,Visa官網,PayPal官網,中金公司研究部

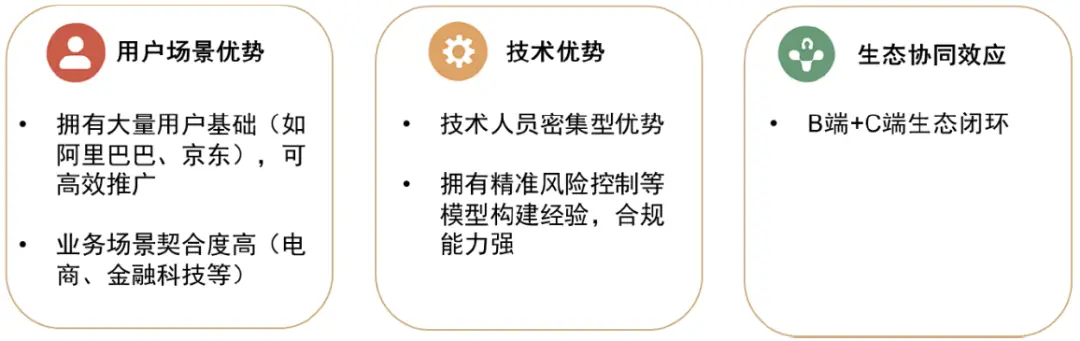

我們認為,基於互聯網與區塊鏈融合的適配性,互聯網公司進軍穩定幣領域或具備多重優勢:

► 用戶與場景優勢:在產業發展初期,往往掌握供給的公司能夠搶先獲得行業紅利。對於穩定幣,類似Tether的USDT和Circle的USDC成為目前穩定幣市場核心品種。然而,隨著監管政策落地,巨頭開始入場,往往掌控使用場景或者分發渠道的玩家可以後來居上。歷史上,微軟基於Windows免費捆綁IE瀏覽器對於網景瀏覽器超越,以及騰訊基於QQ、微信等平台在遊戲等多領域取得突破都是案例。我們認為互聯網公司,尤其是有龐大支付場景互聯網公司,假若能夠發行自身穩定幣佈局支付,或將成為市場重要玩家甚至頭部,典型代表例如全球電商龍頭Amazon。

► 技術優勢:由於穩定幣底層技術是區塊鏈疊加智能合約,故我們認為互聯網龍頭公司本身存在技術人員勞動密集型優勢。此外,此前部分互聯網公司亦有金融相關的業務經驗(如京東金融、螞蟻金服等),因此我們認為其或更擅長基於用戶交易數據構建信用、合規模型,從而提升穩定幣在交易、借貸、保險等場景的風控精度,間接提升其安全性。

► 生態協同效應:以螞蟻和京東為例,二者主業均同時具備B端+C端閉環,具備生態協同優勢,如其B端生態夥伴往往存在跨境貿易結算、供應鏈融資等需求,而C端用戶往往具備零售支付、跨境匯款需求。穩定幣作為生態內的流轉“貨幣”,或可使平台內合作夥伴降低摩擦成本、提升周轉率、使生態價值鏈更為穩固。我們認為,穩定幣長期看同樣具備網絡效應,因此生態鏈更完善的公司或可擁有先發優勢。

圖表10:互聯網進軍穩定幣的優勢

資料來源:中金公司研究部

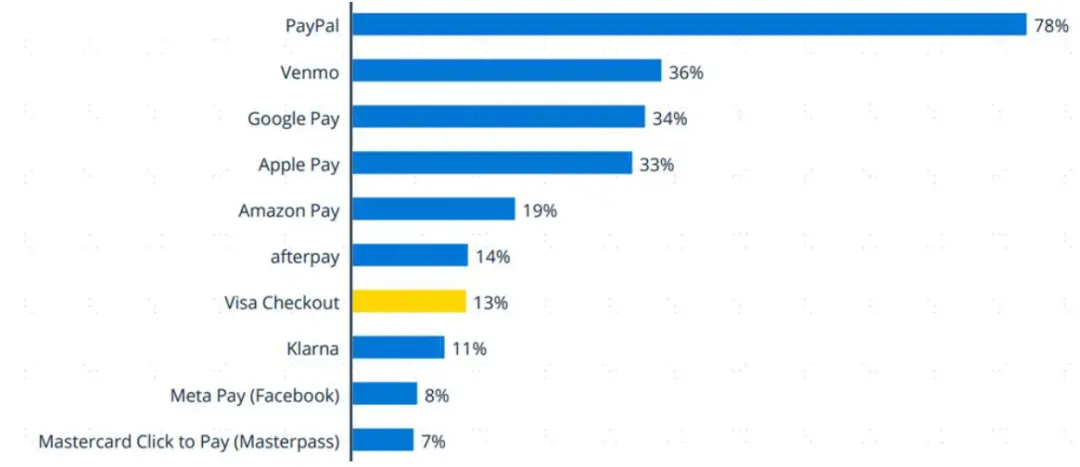

圖表11:2025年美國用戶移動支付使用人群覆蓋比例

資料來源:statista,中金公司研究部

穩定幣支付普及或助力相關互聯網公司出海,降低支付成本。穩定幣在新興市場的普及主要源於這些地區普遍面臨的本幣劇烈波動及支付基礎設施薄弱的雙重困境(如委內瑞拉、尼日利亞、土耳其等)。而對於赤子城、歡聚、Yalla、摯文等存在海外國家娛樂出海產品(如中東等)的中國互聯網企業,穩定幣若能高效解決目標市場用戶的支付障礙(如虛擬禮物打賞場景),並優化跨境供應鏈結算匯款成本(如赤子城2022年支付成本佔收比為9%左右),我們認為或可有利於提升其在支付高成本地區的利潤率水平。

穩定幣普及對Web3.0世界意味著什麼?

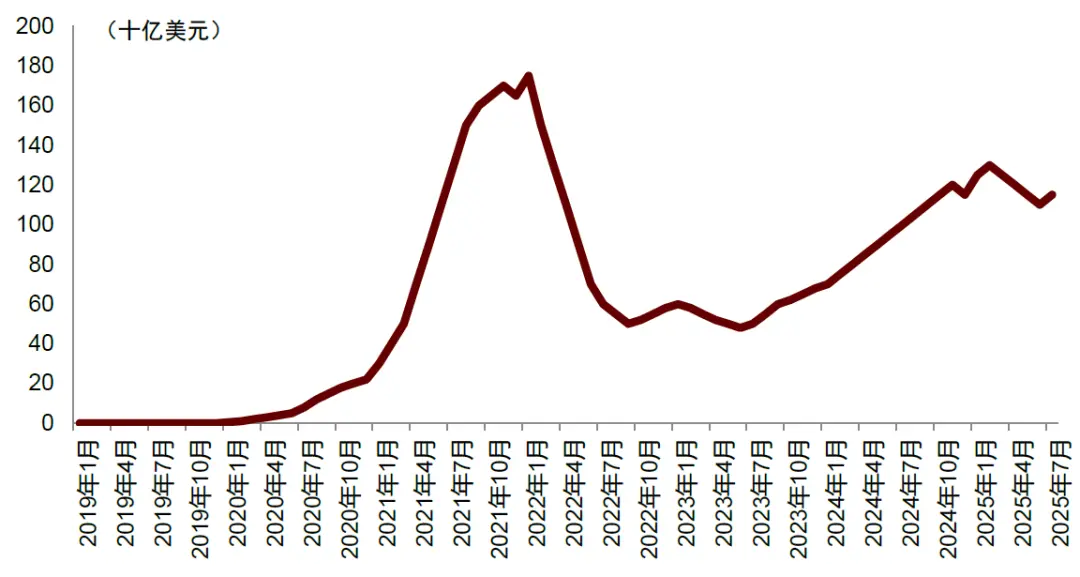

穩定幣也可反向進一步擴大Web3.0生態的影響力,如DeFi等。我們認為,如果把穩定幣比喻為窄義上的銀行(金融系統的起點),那麼隨著穩定幣落地,一方面有希望基於其龐大用戶基礎,提升Web3.0生態滲透率,另一方面則是促進DeFi生態的繁榮。以DeFi(去中心化金融)為例,穩定幣不僅提供了借貸、衍生品交易及流動性提供等場景中的價值錨定功能,更依托智能合約的可編程特性,實現了在傳統金融體系下難以規模化運行的自動化收益生成機制。根據CoinMarketCap,2025年7月,DeFi總鎖倉價值(TVL)約為1,200億美元,我們認為,隨著穩定幣市場的擴大,DeFi或可進一步吸引日益成熟的合規穩定幣進入鏈上市場。與此同時,穩定幣與RWA(真實世界資產代幣化)的協同發展亦正在拓寬創新邊界——將房地產、主權債務等傳統資產通過鏈上映射轉化為可驗證抵押品,不僅顯著豐富了DeFi的底層資產類別,也為連接傳統金融市場引入相當規模的增量流動性。

圖表12:DeFi總鎖倉價值

注:數截至2025年7月10日

資料來源:coinmarketcap,中金公司研究部

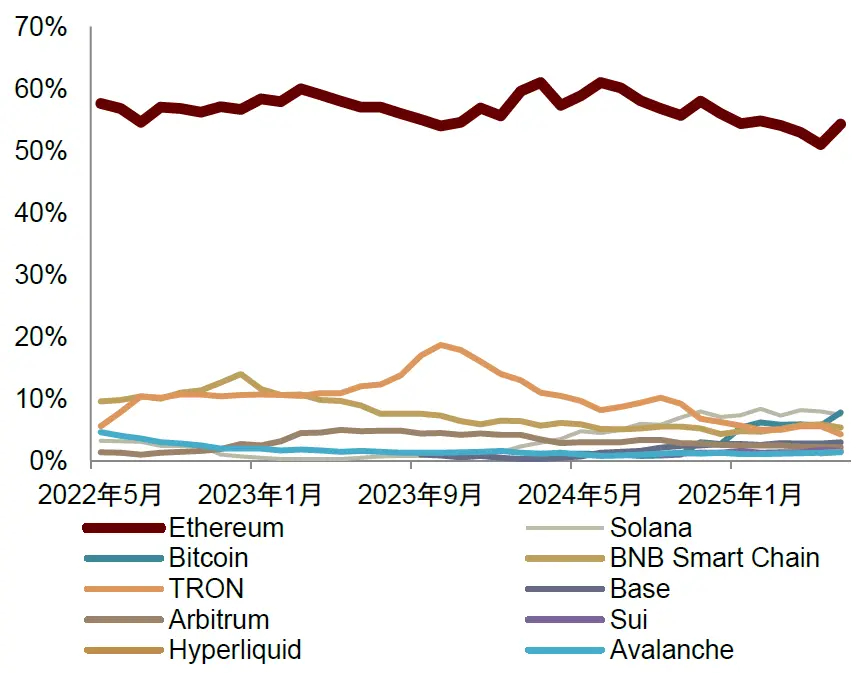

圖表13:公鏈TVL市佔率

注:數截至2025年7月10日

資料來源:coinmarketcap,中金公司研究部

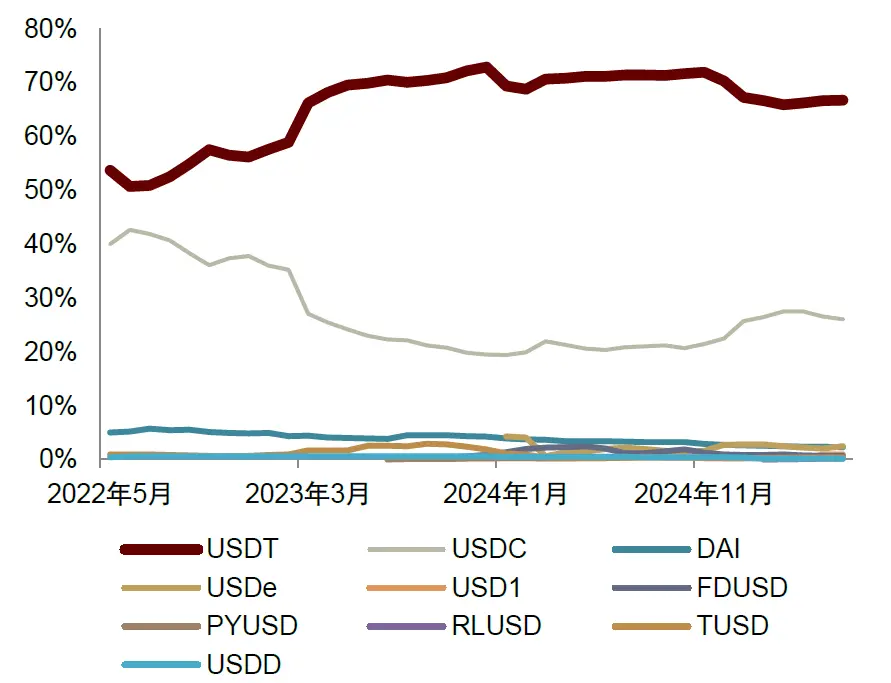

圖表14:穩定幣市佔率

注:數截至2025年7月10日

資料來源:coinmarketcap,中金公司研究部

聲明:本內容為作者獨立觀點,不代表0x财经 立場,且不構成投資建議,請謹慎對待,如需報導或加入交流群,請聯繫微信:VOICE-V。

來源:中金點睛