金融格局正在發生變化,中央銀行也在適應這種變化。愛爾蘭中央銀行行長Gabriel Makhlouf先生在博客中談了他對加密貨幣的思考和認識,他認為在數字歐元方面的工作、歐盟監管框架的持續發展以及更廣泛的國際發展將有助於更好地了解引入央行數字貨幣的好處和風險。他也認為,作為公共政策制定者,有責任對加密貨幣提供明確的規則,確保創新服務於公共利益。中國人民大學金融科技研究所對該文的核心內容進行了編譯。

貨幣在社會和經濟中起著關鍵作用。它具有三個關鍵功能:購買商品和服務的交換媒介、記賬單位和價值儲存。人們必須對他們持有的貨幣充滿信心,以履行這些職能,而且對負責管理貨幣的中央銀行的工作也要有信心。

貨幣和中央銀行

本月早些時候,歐洲央行決定繼續研究發行數字歐元的潛力。這是繼我們去年的報告之後對該主題進行的初步分析。我們工作的一個關鍵目標是保護歐元為公民提供的公共利益(免費獲得簡單、普遍接受、無風險、可信賴的支付方式),同時準備好應對現金使用的減少和數字化程度的提高。我們有責任考慮這些問題,以確保中央銀行貨幣仍然適合作為公共物品。

雖然我們還沒有決定是否會引入數字歐元,但我認為這很有可能發生。在我看來,這不是“如果”(if)的問題,而是“如何以及何時”(how and when)的問題。需要明確的是:現金不會消失,數字歐元將作為現金的補充。

無論是硬幣、紙幣還是數字貨幣,貨幣的三個功能都適用。現在,您可能認為數字貨幣已經存在,因為您可能習慣於使用計算機或電話通過銀行轉賬支付賬單,或者在商店使用卡或手機應用程序付款時。然而,這些經驗突顯了支付領域日益增長的數字化和技術進步,並不代表一種成熟的數字貨幣。技術提高了支付的效率和易用性,但數字歐元的引入將代表歐元區金融架構的根本轉變。

加密貨幣

當然,數字歐元(或美元、英鎊或人民幣)並不是金融日益數字化的唯一問題。除了中央銀行和現有的私營部門金融服務提供商之外,其他參與者也越來越多地參與到支付領域中。

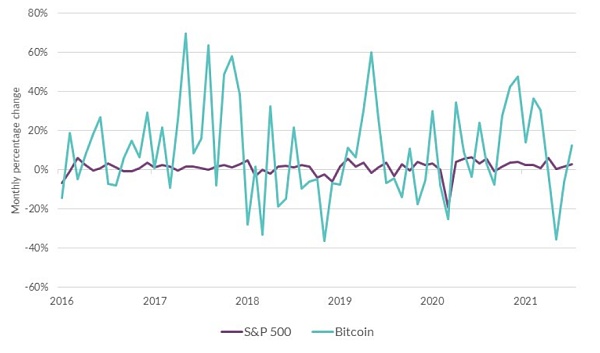

最著名的發展可能是有時被稱為“加密貨幣”的興起。我毫不懷疑這是一個無益和誤導性的描述——“貨幣”標籤意味著貨幣的特徵存在,但實際上加密貨幣並不存在貨幣屬性:例如,比特幣的價值經歷了巨大的波動(至少在某種程度上是由投機驅動的,見下圖)使其不合適作為一種價值儲存手段。鑑於願意使用它進行交易的企業和個人數量有限,它也不是一種有用的交換媒介或記賬單位。目前有各種各樣的加密貨幣,包括代幣和穩定幣等子類別。 (據估計,在過去十年左右的時間裡,已經創建了超過8,000 種加密貨幣)

圖1:標準普爾500指數和比特幣的月度變化

加密貨幣領域已經確定了幾個問題。首先,他們提供的匿名性使他們對犯罪分子具有吸引力。當然,現金也提供匿名性,但管理大量實物貨幣比用加密貨幣交易要困難得多;其次,對發行和使用某些類型的加密貨幣所使用的能源消耗存在充分的擔憂;第三,還有對金融穩定性和消費者保護的擔憂,我將在稍後詳細討論。

就今天的情況而言,圍繞加密貨幣的負面影響遠遠超過任何好處。但我們不應該忽視底層技術的積極因素。分佈式賬本技術(DLT) 本質上是一種安全、分散的存儲網絡中信息記錄的方式,是某些類型加密貨幣的關鍵架構。它有可能降低金融系統的傳輸成本,因為它可以消除某些交易中對中介的需求。它還可以加載智能合約,一旦滿足商定的標準,就可以加速合約中的指定操作。近年來,DLT 的使用有所增加——它當然具有潛力——儘管它的普及程度還有待觀察。

為什麼加密貨幣對政策制定者很重要

談到包括中央銀行在內的公共當局的特定利益,加密貨幣尚未引起金融穩定問題,因為它對大多數金融系統參與者和大多數公眾的作用相對有限。然而,中央銀行、監管機構正在考慮其風險(例如,巴塞爾銀行監管委員會最近發布了關於如何處理銀行資產負債表上的加密風險敞口的公眾諮詢),這些風險與消費者保護方面的考慮相互關聯。

在考慮這些問題時,區分不同類型的加密貨幣會很有幫助。

一些加密貨幣與任何基礎資產都沒有聯繫,因此沒有提供價值穩定性的“錨”,顯示出極端的價格波動,對投資者來說風險非常高。但另一方面,有些人確實喜歡收集和使用它們,就像有些人喜歡收集其他東西(例如郵票)一樣。購買此類物品可能有利可圖,但也可能造成虧損(最近對加密貨幣購買的興趣確實具有一些類似於17 世紀鬱金香所產生的購買熱潮的特徵)。從宏觀角度來看,如果這些類型的加密貨幣成為金融體系中的重要存在,它們的波動性可能會導致損失,這可能對金融穩定產生影響,尤其是在與槓桿相關的情況下。

穩定幣是一種不同類型的加密貨幣,並聲稱以固定匯率提供美元或歐元等貨幣的轉換。鑑於與歐元等基礎穩定資產的聯繫,這似乎可以解決極端價格波動的問題,並且從支付角度和作為交換媒介來看,穩定幣可能很有用。然而,這當然意味著它們的好壞取決於其背後的治理。如果被廣泛使用的穩定幣管理不當,消費者無法將其持有的資產完全轉換為基礎貨幣——例如,如果穩定幣發行人投資的資產缺乏流動性——這也可能對金融穩定產生影響。

隨著公眾考慮將部分資金投入加密貨幣,風險正在增加(儘管目前它對大多數人的影響仍然有限)。除了考慮到加密貨幣的固有風險之外,鑑於產品的不透明性,人們還可能面臨詐騙和欺詐。歐盟委員會提出了新的法規——關於加密資產市場的規定(“REGULATION OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL on Markets in Crypto-assets, and amending DirectiveMarkets in Crypto-assets, and amending Directive”,MiCA),該立法要求提供更大的法律確定性和消費者保護(並支持金融穩定)。目前,加密貨幣世界中沒有針對消費者的監管保護。

圖2:歐盟關於加密資產市場的規定

結論

金融格局正在發生變化,中央銀行也在適應這種變化。我們在數字歐元方面的工作、歐盟監管框架的持續發展以及更廣泛的國際發展將幫助我們更好地了解引入央行數字貨幣的好處和風險。更一般地說,作為公共政策制定者,我們有責任通過向創新者提供明確的規則,同時與廣泛的利益相關者(尤其是家庭、企業和支付行業)互動,確保創新服務於公共利益。

來源| BIS

作者| Gabriel Makhlouf

編譯| 孫翼