撰文:Will Comyns 來源:Messari

Aave与Compound和MakerDAO一样,仍然是使用率最高的DeFi借贷协议之一。最近,Aave和其他著名的协议都在寻求降低交易成本的解决方案,以实现零售用户之间更好的互动。4月初,Aave在Polygon上部署,Polygon是与以太坊并行运行的侧链变体,被称为“提交链”。事实证明,这一举措非常成功,通过允许那些曾经被DeFi定价的人使用Aave而不限制交易费用,从而显著增加了用户活跃度。

目前,Aave重點已轉移到創建一個可以作為機構和DeFi之間橋樑的平台。 Aave希望通過其最新產品Aave Arc(以前稱為Aave Pro)來滿足機構對DeFi的廣泛需求。 Aave Arc計劃通過提供一個符合KYC要求的私人市場,使機構級客戶能夠接觸到Aave,參與者可以在符合監管規定的情況下與DeFi交互。截至7月下旬,Aave Arc將在“幾週內”推出。

Aave是什麼

Aave是一種去中心化的流動性協議,用戶可以作為存款人或借款人參與其中。存款人向市場提供流動性,作為回報,賺取借款人支付的部分共享利息。借款人支付的利息是通過將給定資產的利用率U乘以平均借款利率來計算的。

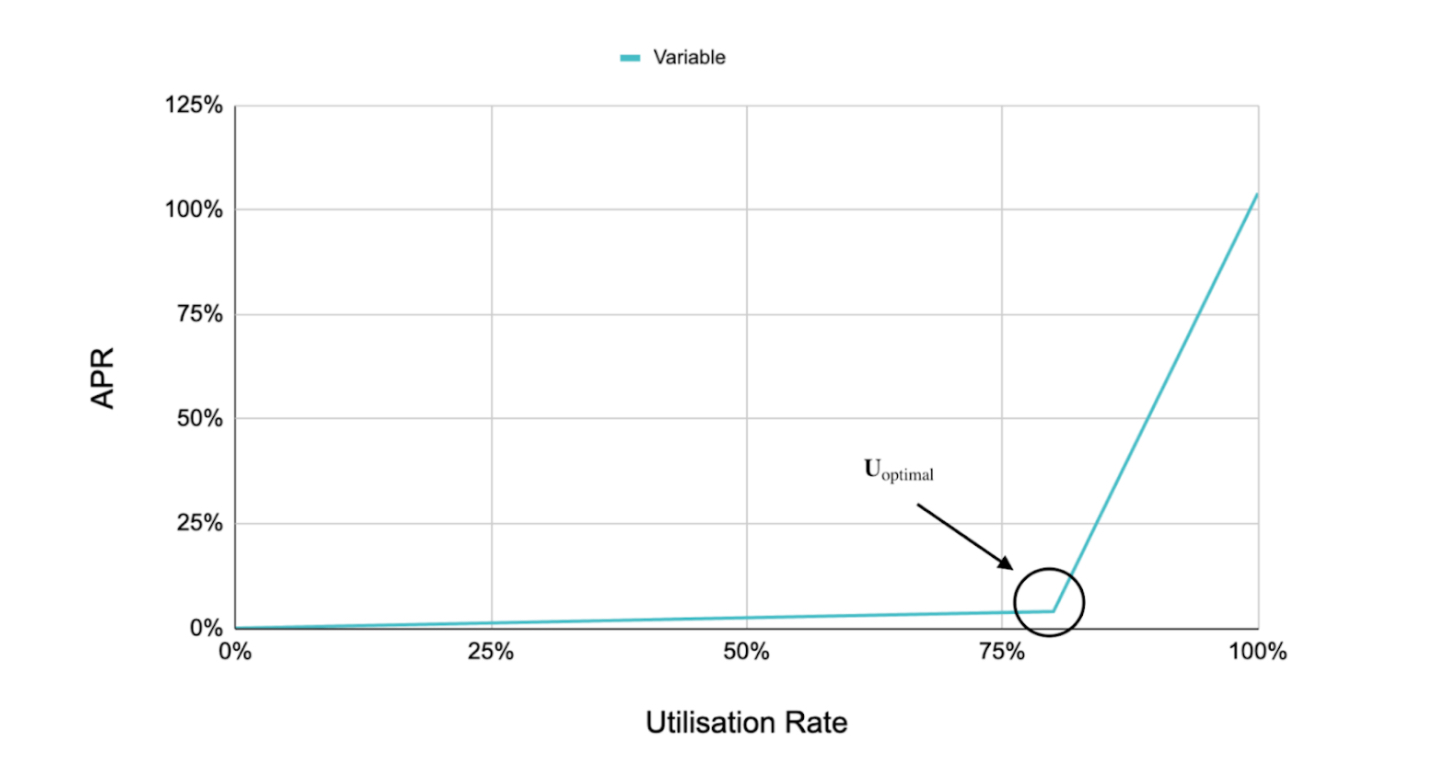

每個資產都有一個預先確定的最佳利用率。當目前的利用率低於給定市場的最佳利用率時,借款利率會緩慢增加。然而,當目前的利用率超過最佳利用率時,借款利率隨著利用率的增加而急劇上升。給定資產的利率曲線示例如下所示:

資料來源:Aave

與Compound非常相似,Aave對貸款進行過度抵押,以確保如果借款人無法償還貸款,該協議具有償付能力。然而,與Compound不同的是,Aave提供閃電貸(Flash Loan);閃電貸是一項功能,只要貸款在同一區塊鏈交易中償還,用戶就可以從指定的智能合約池中藉用任何可用數量的資產,而無需抵押。 Aave的另一個獨特功能是,它向借款人提供可變和穩定的利率。雖然穩定利率的波動性要低得多,但相對於可變利率而言,它是有溢價的。

資料來源:Aave

Aave市場增長與發展

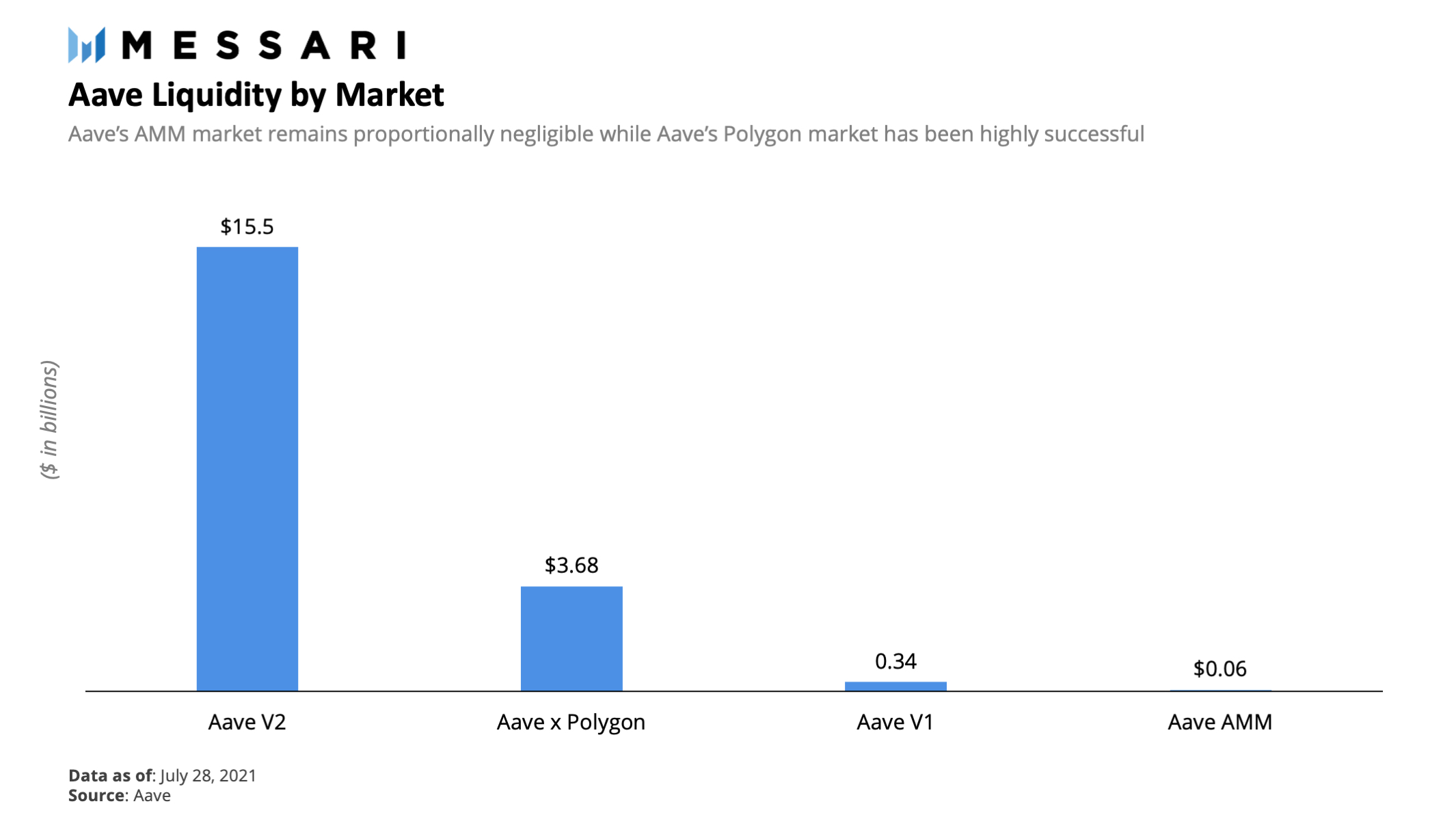

在過去的幾個月裡,Aave通過向Polygon擴展,增加了Aave V2協議以外的市場,從而增加了其協議流動性。迄今為止,Aave的Polygon市場已經大幅降低了交易費用,佔Aave總流動性的近20%。

此外,Aave在3月推出了自動做市商(AMM)市場。 Aave AMM市場旨在允許流動性提供者(LPs)使用其來自Uniswap和Balancer等AMMs的LP代幣作為貸款的抵押品。然而,與Aave Polygon市場相比,Aave用戶對其使用率極低。

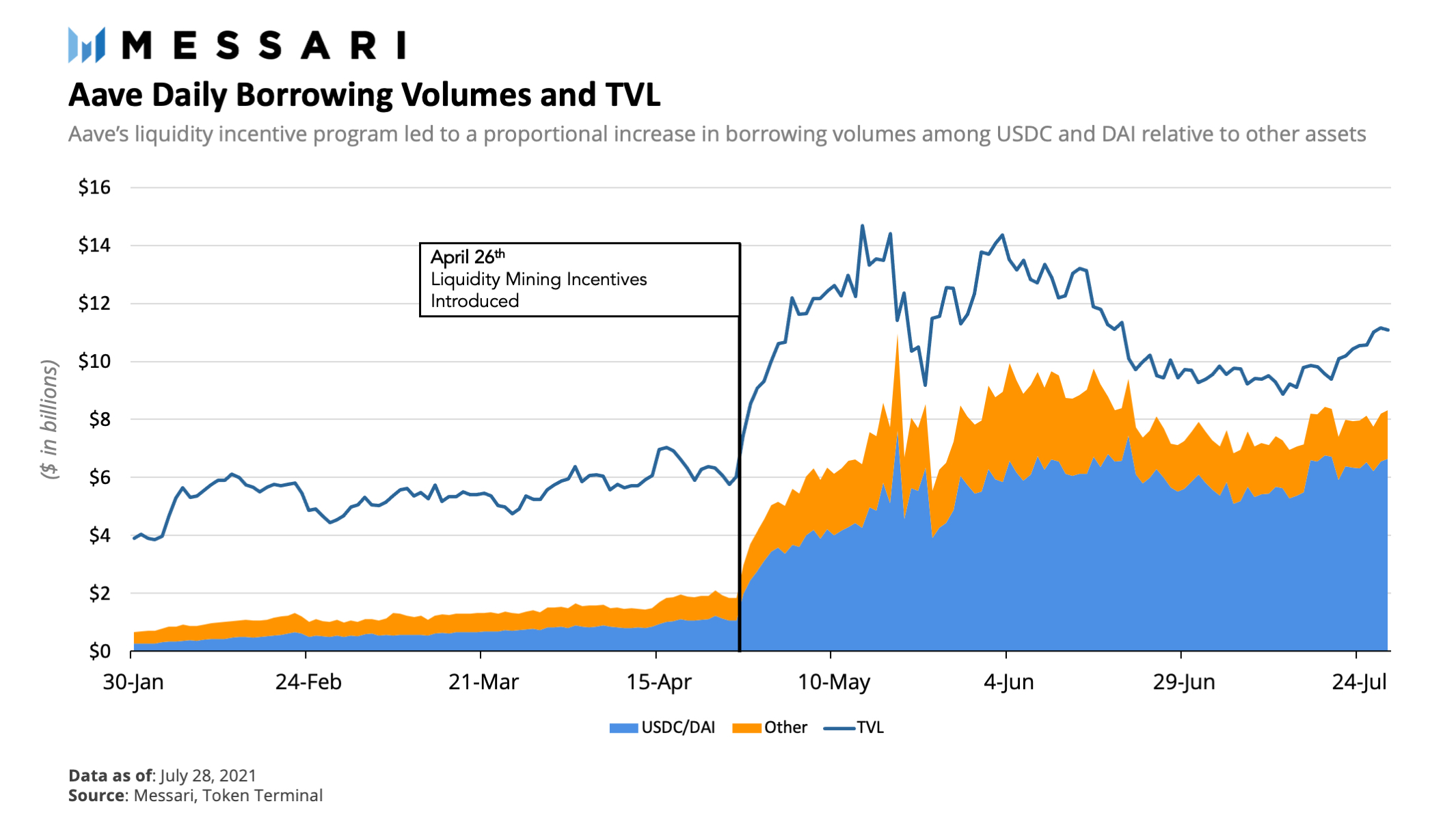

除了為Aave協議引入新市場之外,最成功的發展之一是為Aave V2市場參與者引入了流動性挖礦激勵計劃。在該計劃於4月26日啟動之前,儘管Aave V2已上線數月,但Aave約有40%的流動性被分配到Aave V1市場。因此,該計劃的一個主要目標是激勵用戶將他們的資金從V1遷移到V2。該計劃還試圖通過不成比例地獎勵借入穩定幣而不是其他資產的用戶,來減少風險較高的借貸。此外,該計劃的重點是通過從生態系統儲備中以stkAAVE(質押AAVE)的形式發放獎勵以及增加整體市場活動來分散協議的權力。

流動性挖礦計劃取得了成功,導致超過20億美元從Aave V1遷移到V2,V2的TVL幾乎翻了一番,向USDC和DAI市場提供的美元大幅增長,分配了8200萬美元的獎勵,以及整個協議利用率的急劇上升。基於該計劃的成功,7月25日,Aave社區投票決定將該獎勵計劃再延長一個月。

平均弧

隨著越來越多的人對數字資產感到適應,對通貨膨脹產生擔憂以及利率受到抑制,許多投資者開始探索借貸、流動性挖礦以及對DeFi協議的抵押,作為產生收益的替代方式。 Aave基於這種機構需求推出了Aave Arc。

Aave Arc將為投資者提供私人流動性池,從而能夠直接進入去中心化市場。由於向機構提供產品時適用的法規,這些流動性池將與Aave上的現有池分開,並且需要廣泛的KYC(了解您的客戶)。

緩解風險

雖然佔比約31%的加密對沖基金已經開始使用去中心化交易所,例如Uniswap或1inch,但由於潛在的監管風險,許多投資者仍然猶豫是否要進入DeFi。 Aave希望通過對Aave Arc池中的所有參與用戶進行嚴格的KYC來減輕對沖基金和其他金融機構表達的擔憂。由於Aave Arc礦池並非無需許可,因此機構仍將能夠獲得Aave非託管和透明的好處,而不會有潛在的非法交易對手利用資金池的風險。

Aave Arc還可以通過保守地限制所提供的初始資產來減輕用戶的風險。儘管穩定幣是Aave V2上使用率最高的資產,但USDC將是Aave Arc上唯一提供的穩定幣。 USDC由Coinbase積極推動,得到CENTER財團的支持,並受到嚴格監管,從風險管理的角度來看,它是一個適合機構的穩定幣。

與USDC相比,Aave V2上其他使用最多的穩定幣之一Tether被認為是許多投資者無法接受的交易對手風險。 Tether由Tether Limited和Bitfinex控制,這兩者都面臨著多項法律調查和非法行為的指控,最重要的指控是聲稱無擔保的USDT非法操縱比特幣的價格。除了USDC,Aave Arc將提供的其他三種資產包括比特幣、以太坊和AAVE。

增加機構對持有AAVE的積極性

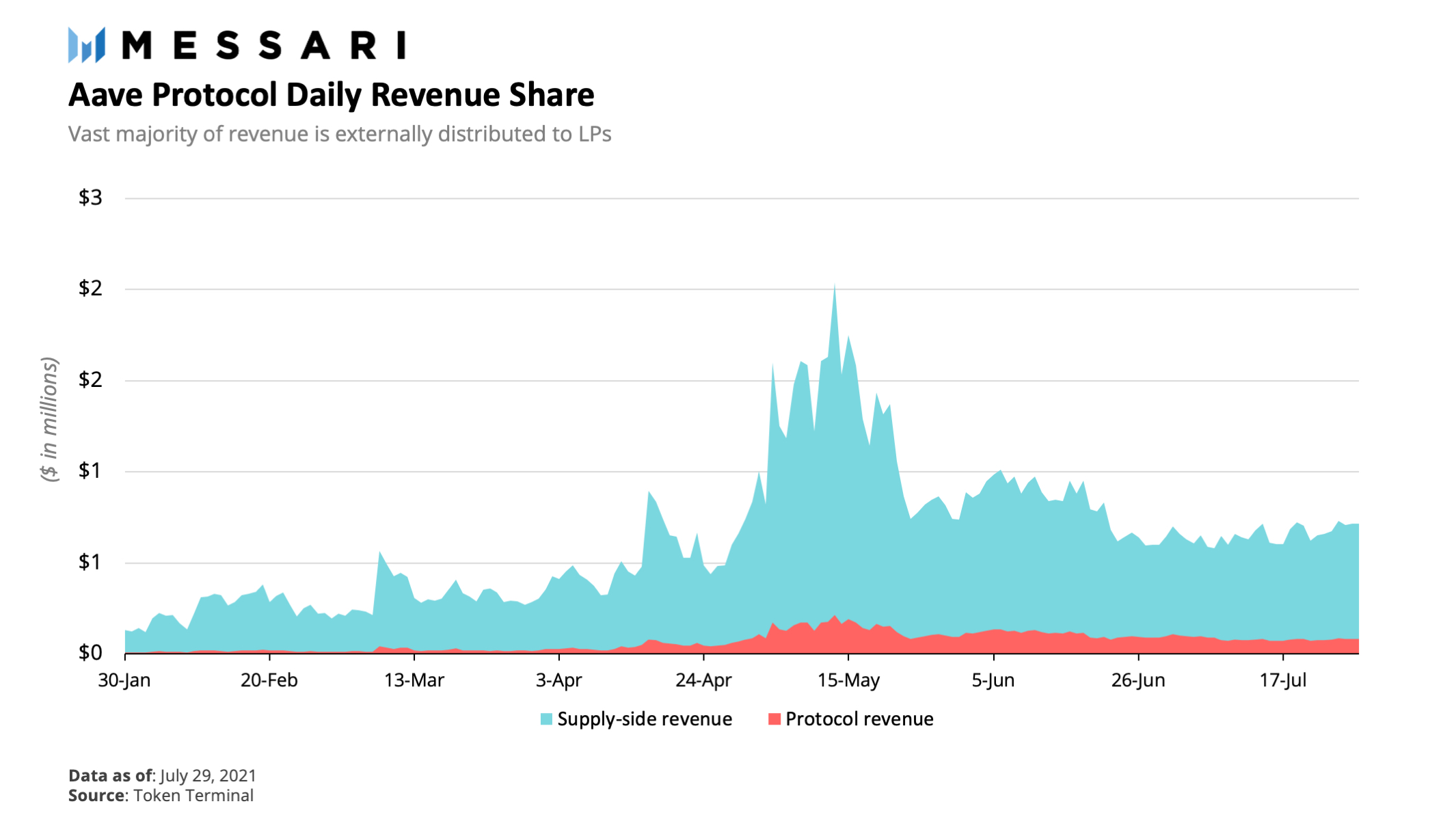

當今DeFi生態系統中存在的一個重大問題是,許多機構(例如風險基金)將持有治理代幣,但不會使用或對協議內的提案進行投票。對於大多數DeFi協議,大部分收入分配給外部流動性提供者,而只有一小部分可以被視為”協議收入”,由代幣持有人控制。

由於大部分收入都分配給了外部流動性提供者,那些歷來擁有Aave代幣但沒有利用協議本身的機構,只有在投票時才會有激勵。更多的機構利用Aave Arc可能會激勵這些組織增加他們對協議的所有權,以控制治理和最大化他們的收益。

潛在問題

鑑於Aave Arc上的私人資金池可能與Aave V2上的公共資金池有不同的利率,在Aave Arc啟動後,對於那些有機會進入這兩個資金池的人來說,將存在套利機會。最大的套利機會可能是在啟動時,這大大有利於機構投資者而不是散戶用戶,其中許多人最初將無法進入這些私人資金池。

雖然Aave Arc是將機構引入DeFi的重要一步,但鑑於數字資產託管公司Fireblocks將負責入駐新客戶,它也並非真正去中心化。如果Aave Arc取得成功,其他協議也效仿其模式,那麼隨著協議將KYC要求外包給中心化的第三方,可能會出現中心化的系統性增長,並可能在機構和散戶資產池之間分割流動性。

競爭:Compound Treasury

雖然Aave Arc目標是將機構引入DeFi生態系統,但它並不是唯一針對機構DeFi採用而推出的產品。 Compound的最新產品Compound Treasury允許機構向他們的Compound Treasury賬戶提供美元,從而獲得來自Compound協議的4%的年回報率。

與Aave Arc相比,Compound Treasury的目標是讓機構在不與加密貨幣互動的情況下獲得收益。因為資金是以美元提供的,利息是以美元支付的,所以用戶只會與他們銀行賬戶中的美元互動。因此,客戶將能夠賺取收益,而無需處理與Compound協議的智能合約直接互動的複雜問題。這可能使Compound Treasury成為非加密貨幣金融機構獲得DeFi收益率的合理橋樑。

儘管Aave Arc和Compound Treasury看似直接競爭,但兩者很可能能夠共存,因為它們提供不同的功能並迎合不同的客戶。 Aave Arc可能對那些不介意直接與協議的智能合約進行交互、尋求可變存款APY和/或希望探索去中心化借貸的精通加密貨幣的機構更具吸引力。相比之下,复Compound Treasury可能對尋求固定回報率的非加密金融機構更具吸引力。

通過Aave Arc和Compound Treasury湧入的美元流動性,肯定會稀釋儲戶的收益。從歷史上看,Aave和Compound上的借款人的穩定幣供應嚴重短缺,這導致了高利率。雖然存款人可能無法獲得相同的歷史收益率,但這可能會證明在推動DeFi貸款協議的進一步採用方面具有很高的價值。

結論

機構對DeFi的興趣已經到來,但目前尚不清楚KYC程序和白名單地址是否會導致只有一些機構接受DeFi,或者這是否有可能為機構全面採用DeFi打開閘門。然而,仍然清楚的是,在這個時期,DeFi利率仍然大大優於TradFi利率,而對產生更高收益的替代方法的尋求只會越來越多。借助Aave Arc,Aave處於有利地位,可以通過機構DeFi的採用來獲取價值。