EIP-1559上線至今已經有十余天的時間。坦率地講,即便已經成功升級,EIP-1559依然充滿了爭議。這些爭議包括EIP-1559對手續費、礦工收入、ETH價格的影響等等。那麼真實情況如何呢?我們不妨通過鏈上數據來探討這些爭議。

作者:火幣研究院William

摘要:從鏈上數據看,目前EIP-1559 出現四大違背市場直覺的現象。

首先,以太坊網絡的手續費並未出現明顯的下降。原因在於市場常用的“稅收扭曲”模型並不適用於Gas 交易市場,且EIP-1559 的動機在於改善效率而非降低價格。

其次,EIP-1559 能戰術性地緩解交易堵塞問題。倫敦升級后區塊容量有了明顯的增加,可在一定程度上緩解交易堵塞問題,而區塊容量增加的主要原因來自於BaseFee 價格公式的特殊性,使區塊平均使用率由50% 上升為51.7%。

再次,EIP-1559 並未造成以太坊通縮,但成功減緩了通脹。從ETH 的每日產量與ETH 每日銷毀量看,至少目前僅憑EIP-1559 暫時無法實現通縮,但成功減緩了通脹。

最後,倫敦升級後,礦工收入並未出現明顯下降。即便去除ETH 價格上漲,礦工收入仍未出現明顯下降,原因在於目前區塊中大概80% 以上的交易是以原交易(Legacy)模式產生的,而EIP-1559 交易模式僅佔20% 左右。

關鍵詞:EIP-1559,鏈上數據

風險提示:區塊鏈技術尚處於早期發展階段,存在一定的不確定性風險。

EIP-1559 上線至今已經有十余天的時間。坦率地講,即便已經成功升級,EIP-1559 依然充滿了爭議。這些爭議包括EIP-1559 對手續費、礦工收入、ETH 價格的影響等等。那麼真實情況如何呢?我們不妨通過鏈上數據來探討這些爭議。

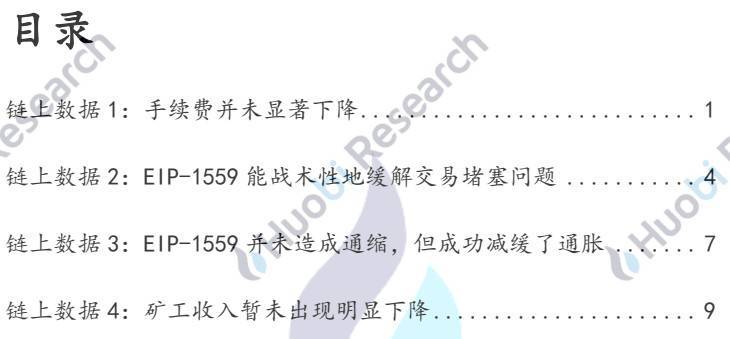

链上数据 1:手续费并未显著下降EIP-1559 的一大争议是该提案能否降低以太坊交易手续费。从 8 月 5 日伦敦升级成功后至今的链上数据看,如果以 ETH 计价,每笔交易的手续费并未出现明显的下降;甚至当以美元计价时,由于 ETH 价格的上涨,手续费反而出现一定程度的上涨情况。

或許會有不同意見:EIP-1559 主要Gas 拍賣機制的改革,影響的是Gas 拍賣價格,而非單純的手續費。同樣地,我們通過鏈上數據可以看出,在倫敦分叉前後,Gas 拍賣價格也未出現明顯地變化。

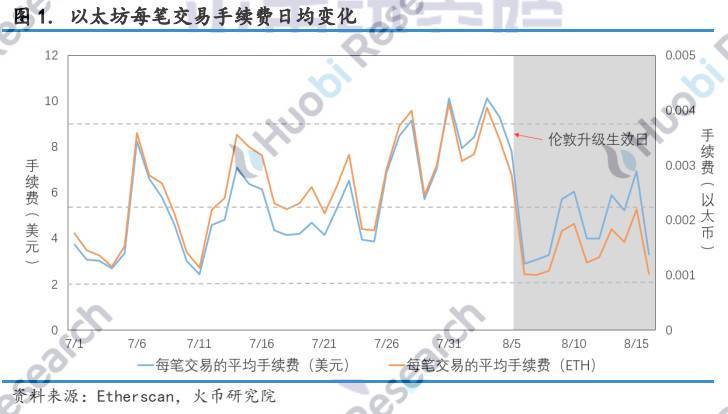

上述結果與我們之前的研究預測相符。原因在於EIP-1559 提案的主要目的在於改善效率,而非降低手續費價格。從提案的動機看,EIP-1559 主要是從以下四個方面改善當前Gas 交易的低效問題:(1)交易費用水平的波動性與交易的社會成本之間的不匹配;(2)用戶不必要的延遲等待;(3)首價拍賣的低效率(4)沒有區塊獎勵的區塊鏈的不穩定性值得一提的是,目前中文社區的部分用戶在討論EIP-1559 的影響時,喜歡用稅收扭曲效應理論來分析該問題,並由此推出EIP-1995 可能會提高Gas 價格,降低Gas 供給以及產生無謂損失等問題。然而,上述分析方法的問題在於,忽略了以太坊Gas 交易的特殊性。在傳統的稅收扭曲效應分析中,隱含的假設是廠商都是競爭性廠商,此時市場供給曲線是由廠商的邊際成本曲線推導出的,普通廠商的邊際成本曲線是一條向右傾斜的曲線,因此稅收理論中的供給曲線是一條向右傾斜的曲線(見下圖)。

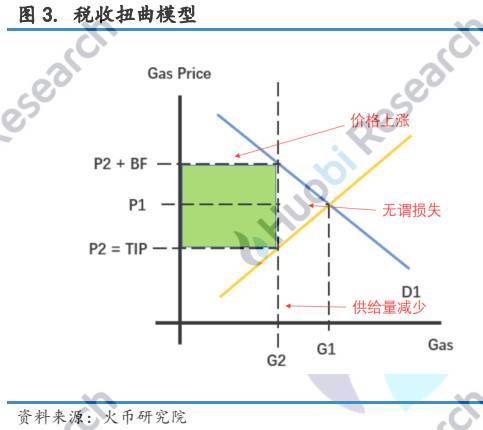

Gas 交易的特殊之處在於:礦工在每個區塊的記賬競爭獲勝後,就取得了Gas 拍賣的壟斷權,而壟斷廠商並沒有供給曲線。壟斷廠商決定價格或產量的方式是邊際收益(MR)等於邊際成本(MC);而礦工的特殊之處在於,獲取交易手續費的邊際成本近乎為0。因為礦工的主要收入來源是區塊獎勵,短期內邊際成本主要來源於電費,多打包或少打包一筆交易對礦工邊際成本的影響可忽略不計。此外,由於拍賣機制的存在,使得礦工可以對用戶實現一級價格歧視,即礦工可根據用戶的支付意願價格為每單位Gas 制定不同的價格。因此,只要每個用戶的Gas 報價(P)高於礦工的邊際成本(MC=0),那麼礦工就會打包交易,直至達到區塊Gas 上限。即便在EIP-1559 中礦工只能收取少許TIP,甚至不收取TIP,礦工也依然有意願打包交易(TIP≥MC=0)。這也解釋了為什麼EIP-1559 實行後即便Base Fee 被銷毀,礦工依然願意打包交易。另一方面,將Base Fee 看成一種“稅收”有失偏頗。稅收是在原來價格的基礎上再另外加上一個數值(P+t),是一種額外成本;而EIP-1559 則是在將原來的價格拆分為兩部分(P = Base Fee + TIP)。因此,EIP-1559 下Base Fee 並不能算一種稅收,因為並未給供需雙方帶來成本負擔。 EIP-1559 帶來的變化僅僅是用戶願意支付給礦工的最高價格由以前的Gas Price 變為TIP。正如鍊上數據所顯示的那樣,稅收扭曲理論下得出的幾個重要結論:手續費的升高、Gas 供給的減少和無謂損失的出現,都未曾實際發生。

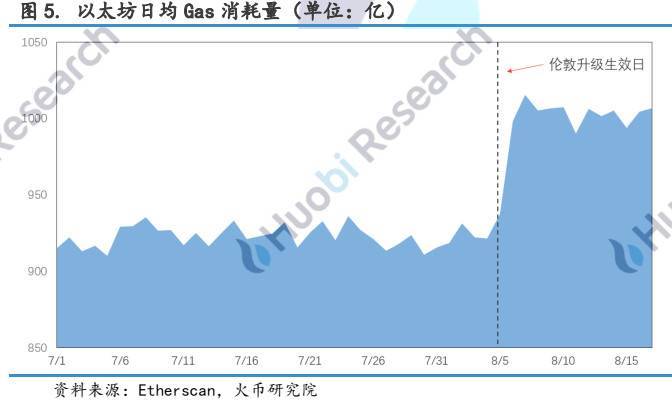

鏈上數據2:EIP-1559 能戰術性地緩解交易堵塞問題自倫敦升級後,另一個有趣的數據是以太坊的日均Gas 消耗量有了明顯的上升,日均Gas 消耗量由920 億上升至當前的1000 億,這也暗示著倫敦升級后區塊容量有了明顯的增加,可在一定程度上緩解交易堵塞問題。

那麼,以太坊區塊容量近10% 的增長來源是什麼呢? — EIP-1559 的區塊鬆弛機制設計。

眾所周知,EIP-1559 採用兩個參數來控制區塊大小:Gas 上限(Gas limit) 和目標Gas 使用量(Gas target)。 Gas target 是以太坊想長期維持的一個理想區塊空間,在數值上是Gas 上限的50%,平均區塊利用率控制在50% 的水平。為了實現該目標,EIP-1559 採用Base Fee 進行調節:當前一個區塊的使用率超過50% 時,Base Fee 按比例上升(每個區塊上調上限為+12.5%)當前一個區塊的使用率超過50% 時,Base Fee 按比例上升(每個區塊下調上限為-12.5%)

進一步地,Base Fee 的具體調節公式如下:

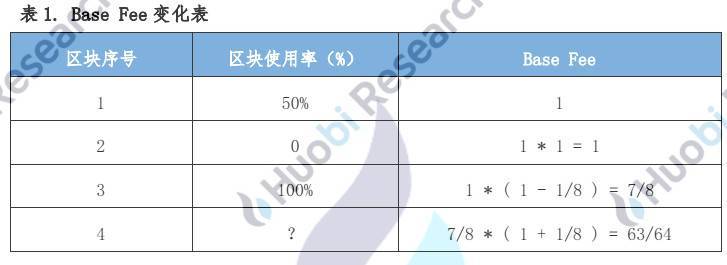

這裡,b 代表Base Fee, t 代表區塊高度,T 代表區塊大小,目標區塊負載為T/2,g 表示包含在區塊中的交易數量,由於g 取決於基本費用b,我們將gt | bt 表示在基本費用等於bt 的情況下包含在Bt 中的交易數量。 D 為調整因子,當前設置為d=0.125。然而,上述公式設計會帶來一個有趣的數學現象:假設現在有四個區塊,第一個區塊使用率是50%,第二個區塊使用率是0%,第三個區塊使用率是100%,假設初始Base Fee 為1,那麼到第四個區塊,其Base Fee 是多少呢?具體如表1 所示。從表中看出,儘管前三個區塊的平均使用率為50%,但在算法調節下,第四個區塊的Base Fee 是63/64 而非1。那麼在波動狀態下,使Base Fee 維持不變的均衡條件是什麼呢?粗略地,這要求滿區塊與空塊的比為-ln(7/8)/ln(9/8)=1.134,即滿塊佔全部區塊的比例為53.13%,空塊佔全部區塊的比例為46.87%,或者平均每個區塊的使用率為53.13%,即平均每個區塊的Gas 消耗量會增加6% 左右。

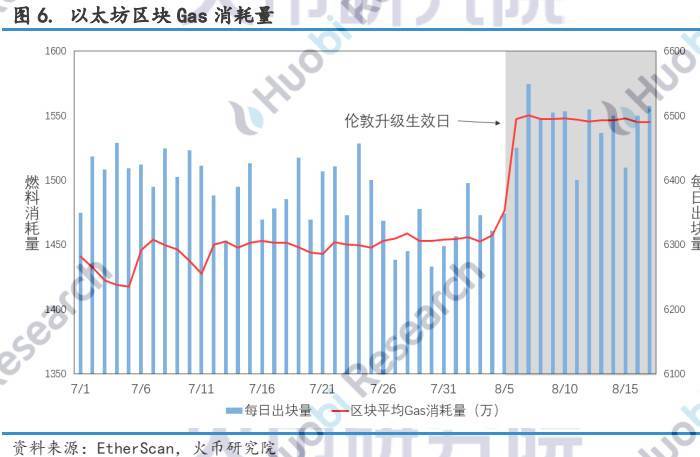

當然,上述估計值只是進行了粗略的計算。從實際鏈上數據看,在倫敦分叉後,平均每個區塊的Gas 消耗量上升至1550 萬,即區塊平均使用率為51.7%,實際增加率為3.3%。

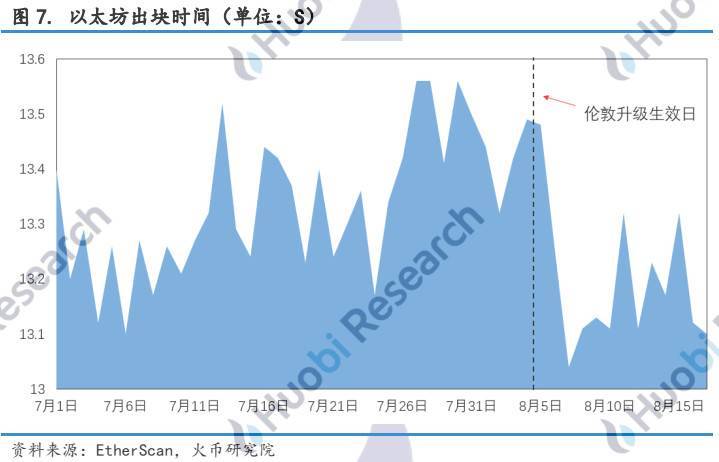

以上即EIP-1559 升級后區塊容量上升的主要原因。需要注意的是,這並非以太坊日均Gas 消耗量提高的唯一原因,目前一些數據研究發現,倫敦升級後延遲了冰川時代的到來,使得出塊時間縮短,這也是重要原因。需要強調的是,EIP-1559 並不能從根本上解決以太坊網絡擁堵的現狀,畢竟EIP-1559 僅僅只是讓每個區塊擴大了3%。解決擁堵問題的根本措施,還在於以太坊Layer 2,分片技術等擴容方案。

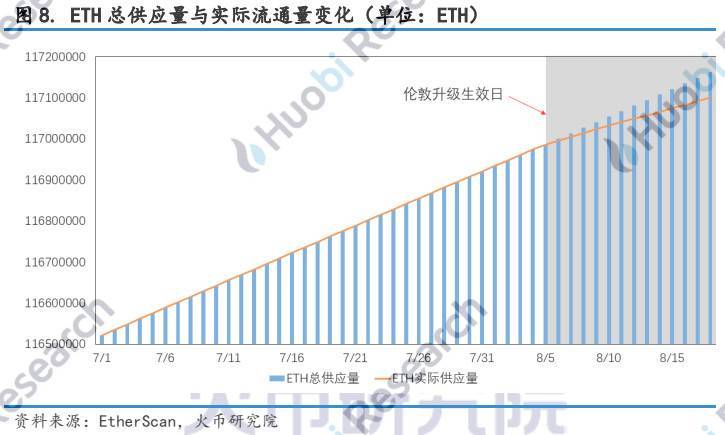

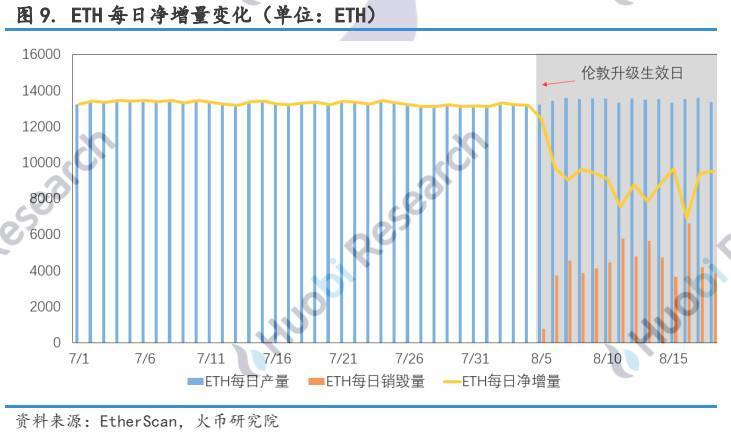

鏈上數據3:EIP-1559 並未造成通縮,但成功減緩了通脹EIP-1559 受市場矚目的另一焦點在於Base Fee 銷毀可能會為以太坊帶來通縮效應。然而從實際數據看,EIP-1559 並未造成以太坊的通縮,但成功減小其通脹,使得ETH 的實際流通量較“倫敦升級”前有了明顯的放緩。以太坊的供給來源主要有三個方面:一是區塊獎勵(Block Rewards),目前每個區塊提供2 ETH 的獎勵;二是叔塊獎勵(Uncle Rewards);三是將叔塊包含在已確認區塊中的獎勵(Uncle Incl Rewards)。目前包含這三部分在內的ETH 日產量在13000-13500 ETH 左右,而EIP-1559 所帶來的ETH 銷毀量,每天僅在5000 ETH 左右。因此,至少從目前的數據看,EIP-1559 尚無法造成以太坊的通縮。

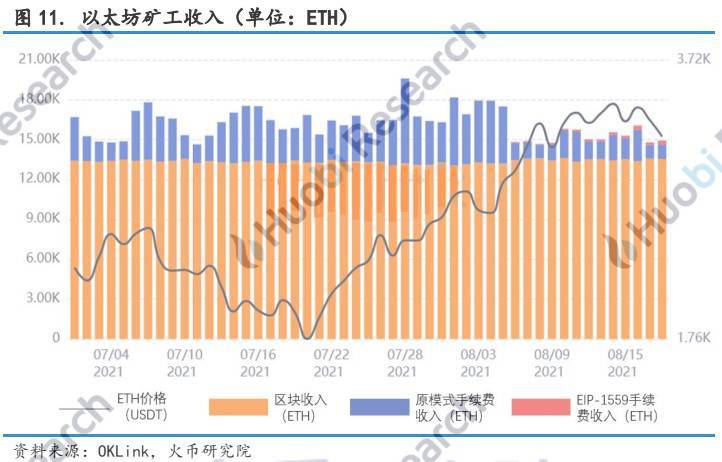

鏈上數據4:礦工收入暫未出現明顯下降在倫敦升級前,很多人都預測EIP-1559 將降低礦工收入。然而令人大跌眼鏡的是,從鏈上數據看,當以美元或USDT 計價時,受ETH 價格上漲的影響,礦工收入在倫敦升級後出現了明顯的上漲;但即便除去ETH 價格影響的因素,以ETH 計價,礦工收入(或手續費)也僅僅出現了少許下滑,收入並未明顯下降。

然而,新的問題出現了,為什麼這裡僅僅只是出現了收入出現了“少許”下滑?畢竟佔手續費大部分的Base Fee 被銷毀了,理論上手續費會出現明顯下滑才符合常理。從以太坊礦工收入構成分析可以看出,在倫敦升級後,仍有大部分手續費以原模式支付手續費。這也是為什麼礦工收入即便以ETH 計價仍僅僅出現“少許”下滑的原因所在。

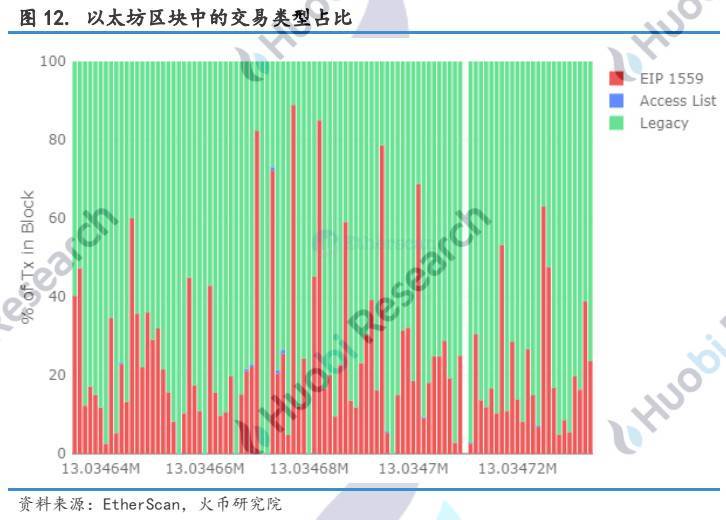

EtherScan 的數據更能證實上述原因:在EIP-1559 升級後,每個區塊中的交易保留著三種模式,一是我們熟悉的EIP-1559 模式,二是Access List 模式,該交易模式主要來源於EIP-2930, 主要為了解決因EIP-292 而受阻的主網交易;三即原交易(Legacy)模式。參考《1559 Cheatsheet for Implementers》 ,這裡的原交易模式並非原先的首價拍賣模式,而是將gas price 解譯為maxFeePerGas, baseFeePERgas 和maxPriorityFeePerGas 三部分,其中maxFeePerGas 表示用戶願意支付的最大金額,baseFeePerGas 會被銷毀,而maxPriorityFeePerGas 則歸礦工所有。例如,假設Base Fee 是100 gwei:EIP-1559 交易模式:用戶發送一筆GAS Price 為250gwei,TIP 為5 gwei 的交易。用戶將支付100+5=105 gwei,其中100 gwei 會被燒毀,5 gwei 歸礦工,而剩餘的145 gwei 會返回給用戶。原交易(Legacy)模式:用戶發送一筆GAS Price 為250 gwei 的交易,此時maxPriorityFeePerGas 會以250 gwei 發送出去,其中100 gwei 會被燒毀,而250-100=150 gwei 歸礦工從EtherScan 的數據看,目前區塊中大概有80% 以上的交易是以原交易(Legacy)模式產生的,而EIP-1559 交易模式僅佔20% 左右。這正是礦工的手續費收入僅僅出現“少許”下降的主要原因。

關於火幣研究院火幣區塊鏈應用研究院(簡稱“火幣研究院”)成立於2016 年4 月,於2018 年3 月起致力於全面拓展區塊鏈各領域的研究與探索,以泛區塊鏈領域為研究對象,以加速區塊鏈技術研究開發、推動區塊鏈行業應用落地、促進區塊鏈行業生態優化為研究目標,主要研究內容包括區塊鏈領域的行業趨勢、技術路徑、應用創新、模式探索等。本著公益、嚴謹、創新的原則,火幣研究院將通過多種形式與政府、企業、高校等機構開展廣泛而深入的合作,搭建涵蓋區塊鏈完整產業鏈的研究平台,為區塊鏈產業人士提供堅實的理論基礎與趨勢判斷,推動整個區塊鏈行業的健康、可持續發展。

免責聲明火幣區塊鏈研究院與本報告中所涉及的項目或其他第三方不存在任何影響報告客觀性、獨立性、公正性的關聯關係。本報告所引用的資料及數據均來自合規渠道,資料及數據的出處皆被火幣區塊鏈研究院認為可靠,且已對其真實性、準確性及完整性進行了必要的核查,但火幣區塊鏈研究院不對其真實性、準確性或完整性做出任何保證。報告的內容僅供參考,報告中的結論和觀點不構成相關數字資產的任何投資建議。火幣區塊鏈研究院不對因使用本報告內容而導致的損失承擔任何責任,除非法律法規有明確規定。讀者不應僅依據本報告作出投資決策,也不應依據本報告喪失獨立判斷的能力。本報告所載資料、意見及推測僅反映研究人員於定稿本報告當日的判斷,未來基於行業變化和數據信息的更新,存在觀點與判斷更新的可能性。本報告版權僅為火幣區塊鏈研究院所有,如需引用本報告內容,請註明出處。如需大幅引用請事先告知,並在允許的範圍內使用。在任何情況下不得對本報告進行任何有悖原意的引用、刪節和修改。

展開全文打開碳鏈價值APP 查看更多精彩資訊