在數字化轉型的大背景下,全球主要國家都在加快佈局區塊鏈技術,搶占新一輪創新變革的高地。

一、區塊鏈技術概述

技術特徵

區塊鏈技術是密碼學、共識算法、P2P通信、智能合約等多種技術的集成創新,打造了一種全新的分佈式基礎架構與計算範式。根據節點管理模式的不同,區塊鏈可分為公有鏈、聯盟鍊和私有鏈三種類型,其中聯盟鍊是企業級應用的主要形式。

圖1 區塊鏈技術的組成要素

圖2 區塊鏈的三種類型

區塊鏈具有去中心化、難篡改、可追溯和智能化等特點,在促進數據共享、優化業務流程、降低運營成本、提升協同效率、建設可信體係等方面具有天然優勢,在金融、智能製造、社會公益等諸多領域具有極高的應用價值,被權威的《經濟學人》期刊譽為“創造信任的機器”。

發展歷程

區塊鏈的發展可劃分為三個階段:以比特幣為代表的區塊鏈1.0階段,主要實現去中心化加密數字貨幣的發行與流通;以以太坊為代表的區塊鏈2.0階段,旨在基於智能合約打造去中心化的應用,以適應更複雜多樣的應用場景;區塊鏈3.0階段,則將區塊鏈與其他新興技術深度融合,實現協作發展。

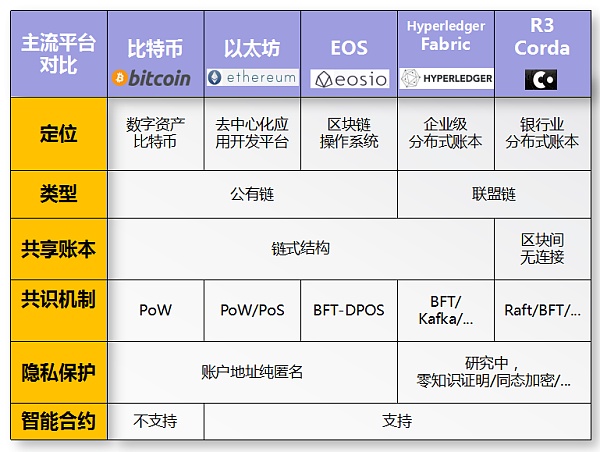

為共同推進區塊鏈技術的研究應用,全球範圍內成立了多個聯盟。目前主流的公有鏈平台包括比特幣、以太坊、EOS等,聯盟鏈平台包括HyperLedger Fabric、 R3 Corda等。

圖3 主流區塊鏈平台

二、區塊鏈技術高速演進

目前區塊鏈技術整體仍處於早期發展階段,面臨性能效率、數據存儲、資源消耗、網絡安全等問題和挑戰。業界正在從擴展性、跨鏈通信、共識機制等方面持續推進研究,並將其與5G、雲計算等新興技術進行深度融合;同時,相關法律法規和標準規範也在逐步完善。

技術成熟度

根據Gartner 2020年發布的中國ICT技術成熟度曲線,區塊鏈技術目前處於泡沫破裂低谷期,將在2至5年內達到成熟期。而根據2019年Gartner發布的區塊鏈技術成熟度報告,對於區塊鏈所涉及的24項細分領域技術,區塊鏈管理服務、區塊鏈即服務等14項處於技術萌芽期;區塊鏈互操作、共識機制等7項處於期望膨脹期;分佈式賬本等3項技術處於低谷期,預計5年內進入穩定期。

同時,Gartner從業務的角度全面調研了區塊鏈的成熟度,涵蓋零售、供應鏈、教育等近40個行業。結果表明,區塊鏈將在未來5至10年內極大改變諸多行業的業務模式乃至行業格局。目前國際上認為銀行領域的區塊鏈處於泡沫破裂低谷期,將步入穩步爬升恢復期。

前沿方向

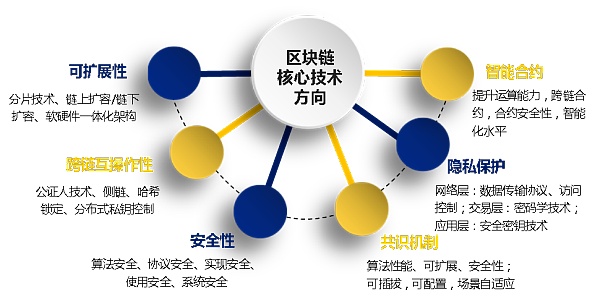

圖4 區塊鏈核心技術發展方向

可擴展性:現有區塊鏈技術無法支持海量實時交易場景,一定程度上製約了區塊鏈發展。在可擴展性方面,熱點研究方向包括分片技術、鏈上/鏈下擴容機制、軟硬件一體化系統架構優化等。

跨鏈互操作:區塊鏈已滲透至多個應用領域,打通各行業的價值孤島、實現不同資產的流通體系勢在必行。跨鏈技術正處於起步階段,應注重提升兼容性,高效支持同構、異構跨鏈。技術路線包括公證人機制、側鏈技術、哈希鎖定技術、分佈式私鑰控制技術。

安全性:在區塊鏈技術廣泛應用的同時,所暴露出的安全問題也引發了高度重視,涵蓋算法、協議、實現、系統多個層面的安全設計。未來應從體系架構創新入手,兼顧安全性、可擴展性、去中心化,構建系統級安全體系。

共識機制:共識機制是區塊鏈系統穩定運行的關鍵,但共識效率與安全性的平衡是一大難題。例如公有鏈的PoW、PoS共識算法雖然支持大規模節點網絡,但是多用於低頻交易場景;聯盟鏈的BFT類算法可達千級TPS,目前僅適用於小規模網絡。同時,應關注算法的可插拔、可配置,根據不同場景需求自適應選擇共識算法。

隱私保護:隨著區塊鏈技術不斷發展和廣泛應用,其面臨的隱私洩露問題愈發突出。未來主要研究按需配置的網絡層安全防護機制,基於密碼學算法的交易層隱私保護,基於安全密鑰技術的應用層隱私保護。

智能合約:智能合約存在隱私、安全、性能以及統一標準等問題,未來注重提昇運算能力,研製高可用、高性能、可擴展的跨鏈合約管理,提高安全性和智能化水平。

與新興技術融合發展

圖5 區塊鏈與新興技術深度融合

隨著新一代信息技術的發展,未來區塊鏈有望與5G通訊、雲計算、人工智能、物聯網等新興技術深度融合,打開新的想像空間。區塊鏈與雲計算結合打造BaaS(區塊鏈即服務)平台,實現資源彈性管理及自動化部署運維,將區塊鏈記賬、應用開發能力轉化為可編程接口,優化區塊鏈業務運營。 5G技術具備傳輸速率高、網絡覆蓋廣、通信延時低和海量設備接入的優勢,將滿足區塊鏈分佈式架構對通信質量的需求,實現快速、安全的點對點通訊。人工智能可以提升區塊鏈數據智能化應用水平、打造業務新形態,區塊鏈難篡改、多方共享等特性則能夠提升人工智能所需數據的精準度及全面性。大數據技術對海量數據的高效處理能力有助於挖掘區塊鏈數據資產價值。物聯網可以通過傳感器設備進行信息採集,能夠使區塊鏈觸達現實世界,提升上鍊數據信息的廣泛性和可靠性。

三、區塊鏈助力銀行業務創新

傳統金融行業存在諸多業務痛點亟待解決,包括信任成本高、業務流程鏈條長、系統運作效率低、風險控制代價高以及數據安全隱患大等,區塊鏈的公開透明、可追溯等特性為這些問題提供了解決思路。國內銀行業從2014年著手探索,目前已初步形成區塊鏈應用的行業格局,在貿易金融、供應鏈金融等多個領域實現了應用落地。

供應鏈金融

供應鏈金融是銀行將核心企業和上下游企業聯繫在一起提供靈活運用的金融產品和服務的一種融資模式。當前核心企業信用傳遞通常限於一級供應商,上游中小企業因信用評價體係不完善,面臨融資難、融資貴困境;眾多參與方之間業務數據分散存儲,商流、物流、資金流、信息流往往不同步;交易信息的真實性難以保證,風控成本高。

借助區塊鏈技術打破信息孤島,實時共享數據;同時基於區塊鏈可追溯、難篡改等特性能夠有效提升業務數據的真實性;基於鏈上數據可實現上下游企業的信用穿透,降低業務風險和融資成本;鏈上數字憑證可拆分、可轉讓,提升資金利用率。

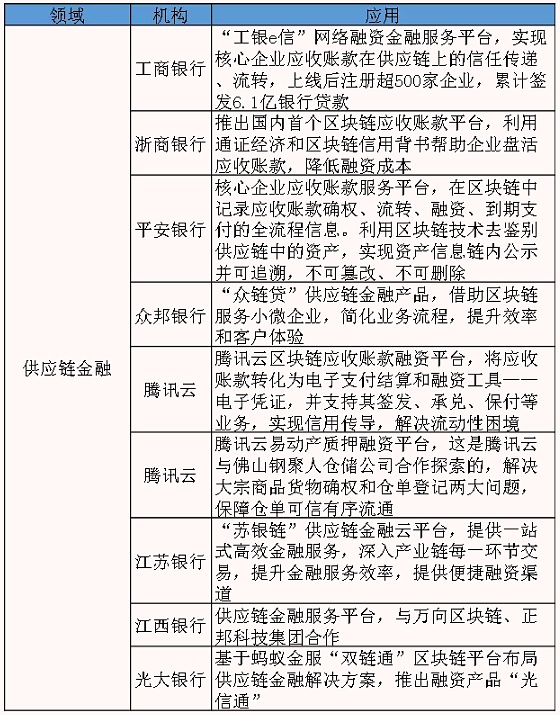

供應鏈金融是銀行業最典型、最廣泛的區塊鏈應用場景,諸多銀行都有探索落地。例如工商銀行“工銀e信”網絡融資金融服務平台,支持核心企業應付賬款電子憑證的轉讓、融資、質押,實現信用的多級傳導,降低上下游企業融資成本。

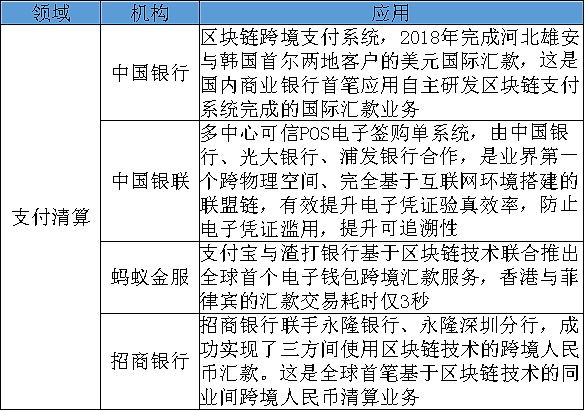

表1 銀行業應用案例之供應鏈金融領域

貿易融資

貿易融資指銀行基於商品交易的存貨、預付款和應收賬款開展的融資業務,分為國際和國內貿易融資。主要痛點包括業務流程鏈條長、審核手續繁瑣;物流、單據流、資金流等交易信息不透明,核驗成本高;人工操作多,耗時長。

借助區塊鏈可以將原業務流程中割裂的各方聯繫起來,基於智能合約等實現線上化處理,提升業務處理效率;通過訂單、物流等信息的鏈上共享,提升交易數據的真實性和可追溯性,避免重複融資,降低風險及成本。

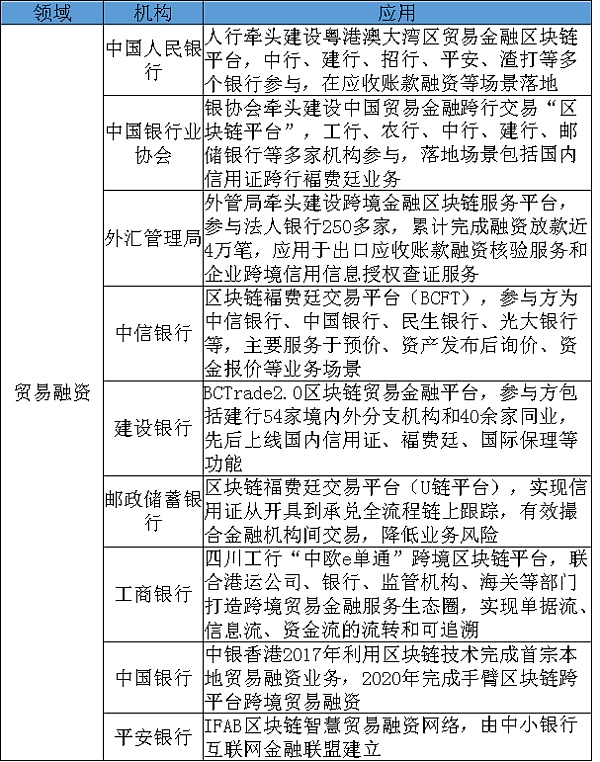

貿易融資也是銀行業應用區塊鏈的典型場景之一,主要由監管機構和大型銀行牽頭建設,集中於國內貿易。例如中國銀行、中信銀行、民生銀行等合作的區塊鏈褔費廷交易平台(BCFT),主要服務於預價、資產發布後詢價、資金報價等業務場景。

表2 銀行業應用案例之貿易融資領域

支付清算

支付清算業務,特別是跨境支付業務,高度依賴第三方機構解決參與方互信問題,當前跨機構、跨系統間的交易信息轉發、對賬流程繁複;涉及很多手工操作,效率低、成本高。例如SWIFT代理行模式通常需要數天完成一筆跨境匯款,且對於小額支付來說成本過高。

基於區塊鏈技術構建銀行間分佈式支付清算平台,參與機構之間可實現安全互信和實時信息共享;部分網絡癱瘓不會影響系統正常運行,交易雙方可進行全天候點對點實時轉賬,從而簡化業務流程,降低交易成本和賬務處理差錯率,大幅提升支付效率。

國內銀行業已實現了區塊鏈在跨境和跨行支付清算業務的探索落地。例如微眾銀行聯合上海華瑞銀行推出的國內首個區塊鏈金融機構對賬平台,已處理超7000萬筆交易,並保持零故障運行。

表3 銀行業應用案例之支付清算領域

資產管理

在資產管理領域,傳統資產管理涉及多方參與,業務流程長,交易成本高;基礎資產透明度不高,信息不對稱;交易過程中的信息確認大多通過電話、郵件等人工方式,處理效率低。

區塊鏈技術可使各參與方及時高效地共享業務信息,提升資產可信度;提升交易透明度和可追溯性,有利於投資人掌握並監督資產使用情況,進一步控制風險;通過智能合約實現線上化和智能化的業務流程,提升發行和清算效率。

資產管理也是國內銀行業早期開展區塊鏈技術探索的應用領域。典型案例為招商銀行ABS解決方案,提供投資人決策、風險監測和投後管理服務。

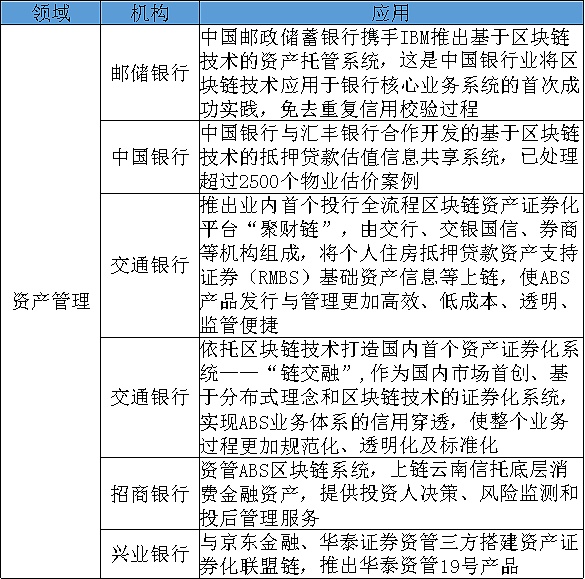

表4 銀行業應用案例之資產管理領域

其他領域

銀行業在積極探索區塊鏈技術在更多場景中的應用,包括各類非銀業務,未來將進一步深化和延伸其在數字金融、物聯網、智能製造、供應鏈管理、數字資產交易等多個領域的應用。

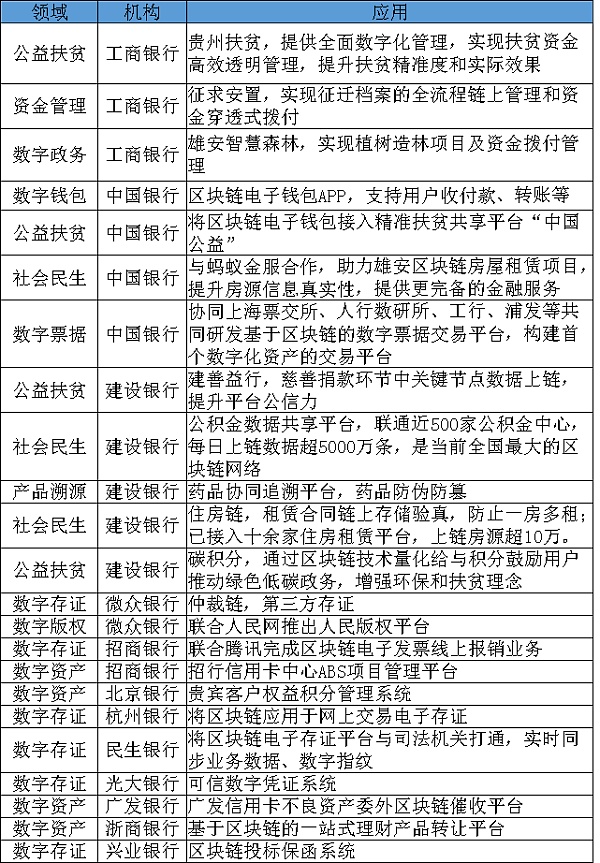

表5 在更多領域的銀行業應用案例

數字資產:通過打造基於區塊鏈的金融基礎設施,可以便捷地將各類資產整合為鏈上數字資產,在提升資產和交易數據安全性的同時,借助智能合約自動完成交易處理,更加安全快捷。例如上海票據交易所牽頭運用區塊鏈技術打造了數字票據交易平台,有效縮減了票據交易的中間環節。

社會民生:區塊鏈公開透明、不可篡改的特性使得其在資金使用管理上具有獨特優勢。例如工商銀行聯合雄安新區管委會推出征拆遷資金管理區塊鏈平台,實現徵拆遷原始檔案上鍊和資金撥付穿透式、全流程管理;建設銀行運用區塊鏈技術助力住房租賃和住房金融閉環建設,“住房鏈”上鍊房源已達4萬套。

徵信管理:目前徵信系統存在數據採集不足、更新滯後等問題。基於區塊鏈技術可有效整合不同渠道的用戶數據,促進數據流動。另外,區塊鏈公開透明的特性可用於加強實時監控,為反欺詐、反洗錢提供了技術保障。

抵押物核查:在貸款業務中的抵押物核查環節,整個流程需要銀行、評估機構、房管局等多個參與方協作,處理鏈條長。利用區塊鏈技術的信息實時共享特性,可以有效降低成本、提高效率。

四、農行區塊鏈應用探索

農行於2015年開始區塊鏈技術的研究與應用探索,已搭建全行級區塊鏈技術平台,並在互聯網電商融資、數字積分、養老金、供應鏈融資、兩權抵押貸款、轉口貿易、智能設備管理多個業務領域實現了應用落地。

圖6 農行區塊鏈應用實踐

農行基於區塊鏈的涉農互聯網電商融資系統是國內銀行業首次將區塊鏈技術應用於電商供應鏈金融領域,為解決“三農”客戶長期面臨的因擔保物不足、信用數據欠缺造成的融資難問題提供了思路。農行基於區塊鏈技術的網絡金融數字積分產品,促進網絡金融服務探索多方合作、打造跨界合作商業模式。農行與太平養老保險公司合作的養老金區塊鏈應用系統的上線,標誌著國內首個養老金聯盟鏈的應用落地。農行貴州分行與當地人民銀行合作兩權抵押貸款交易系統,協同他行、國土資源局、農牧局等組建聯盟鏈,為農戶提供土地經營權抵押登記與審核“一站式”便捷金融服務。農行全新線上供應鏈融資產品“e賬通”在銀行業產品中具有前瞻性,填補了自主服務供應鏈多級流轉場景的空白。農行上海分行推出的轉口貿易區塊鏈產品“跨境e 鏈”,打通貨物流、資金流和單據流,將業務流程線上化,實現多方協同驗真,增進數據互信,有效防範重複融資和重複支付。

未來農行將繼續推進區塊鏈技術體系建設,進一步賦能業務發展。一方面,推進建設BaaS平台,提供一站式快速自主搭建、部署、開發和運維的區塊鍊網絡及應用服務平台,打造基於農行自身業務的高安全、高可靠、高性能的區塊鏈生態配套服務平台,為更多業務場景的創新應用快速落地保駕護航。另一方面,加強基於跨鏈技術的互操作性研究,打通不同應用領域的價值孤島,提升與各機構的信息流通效率,致力於打造更豐富的業務生態。

結束語

現階段區塊鏈技術創新高速演進,在金融行業的應用前景廣闊,應用生態體係也正在逐步形成。但是需要意識到,區塊鏈仍面臨合規性、技術成熟度、運營模式等方面的風險與挑戰,需加強同業合作,加速技術和應用標準的研製,建立完善行業監管制度體系。

未來農行將進一步拓展和深化區塊鏈技術的應用落地,積極參與行業標準制定工作,充分發揮區塊鏈技術的變革作用,全面助力銀行業的數字化轉型。

本文作者:劉倩,現就職於中國農業銀行架構管理辦公室架構一組,博士畢業於山東大學,負責運營領域架構管控和區塊鏈相關技術研究。