.details .details-cont p,p{word-break:normal;text-align:unset}p img{text-align:center!important}

接著上一篇有關互操作性的引介,開始介紹資產橋的最新進展,區塊鏈互操作性和跨鏈交易的相關理論研究在2015 年左右就開始就被熱烈討論,設計方案也有很多,我們把資產橋的範圍限定為已落地的、將資產在不同系統間轉移的方法,且不包括通過合成等方式在目標系統創造錨定來源系統資產價格但不具備底層資產贖回功能的衍生品。本文重點分析比特幣在區塊鍊網絡間的遷徙歷程。通過觀察比特幣在不同系統間的真實遷移規模,我們可以了解目前比特幣資產橋的主要需求來源及相應解決方案的一個演化過程:映射代幣模式的成功落地與去中心化改進。

比特幣資產橋的產生背景

比特幣是第一個真正落地的虛擬貨幣,也是區塊鏈迄今為止最老牌、獲得十年以上時間檢驗的應用產品,比特幣的價值來源於其劃時代的技術原創性、限定的總發行量和比特幣社區的強烈共識。但試圖取代法幣支付系統、主打點對點轉賬功能的比特幣協議在支持更加複雜的金融應用方面並不那麼好用,後者被引入智能合約的以太坊加以實現,並開啟區塊鏈2.0 時代,構建出如今的DeFi 生態。

以太坊網絡裡的原生資產是以太幣,以太幣的基本作用是作為以太坊網絡的功能代幣為計算、存儲、帶寬資源支付gas 費。在DeFi 發展起來之前,以太幣的價值並沒有牢固的基礎,在初始代幣發行應用泡沫破裂後其市場價格曾一度下跌至80 美元。

這個時候的DeFi 早期應用,不管是藉貸產品還是DEX,都缺乏投資者較為喜歡或習慣持有的流動性資產,導致流動性不足。而當時中心化交易所的大部分交易量由比特幣和穩定幣相關的交易對貢獻。於是在隨後的發展中,以太坊網絡陸陸續續發行出大量錨定美元價格的穩定幣,也開始出現以WBTC 為主的比特幣映射代幣。

映射代幣模式

早在比特幣時代,就有通過錨定鏈外資產發行映射代幣的先例,Tether 公司推出的泰達幣(USDT)可謂是這方面最成功的鼻祖。 USDT 採用中心化的方式簡單粗暴地為虛擬貨幣交易市場引入了美元計價單位,並打敗其它精心設計的早期算法穩定幣,至今流通市值仍佔榜首。

技術上,USDT 利用將元數據內嵌在比特幣網絡的omni 協議層實現分佈式記賬,omni 網絡流通的USDT 的結算性能和手續費支付遵循比特幣網絡,也就是10 分鐘左右出塊。在以太坊生態繁榮起來後,Tether 開始以ERC20 代幣的形式在以太坊網絡發行USDT。

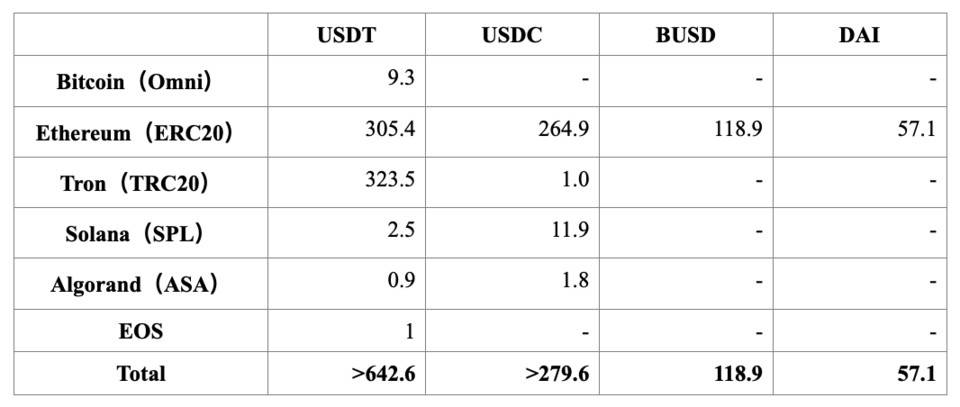

USDT 成功的商業模式吸引一批效仿者,例如USDC、PAX、GUSD,他們抓住USDT 的增發醜聞,通過尋求更高的合規性來與之競爭。而在一番角逐後,最終分到穩定幣市場蛋糕的主要是USDT、USDC 和 幣安與Paxos 合作發行的BUSD。表1 列出了這幾個穩定幣在各自展業的網絡中的流通市值(小於1 億美元的情況有所省略),並將鏈上原生穩定幣DAI (通過超額抵押以太幣等數字資產發行)列出作為對比。

表1. 主要穩定幣流通市值對比表(單位:億美元,2021-8-18)

從表1 可見,有大約1040 億美元的鏈外資產以儲備金託管的方式映射到了區塊鍊網絡,主要需求來源是以太坊用戶(66%)。穩定幣是盤活DeFi 應用的主要流動性資產,也可以認為這種映射代幣模式成功地將儲備金資產從鏈外系統通過中心化託管運營的方式遷移至區塊鏈系統。

而最初驗證映射代幣模式可行性的Omni-USDT 因局限於比特幣性能遇到明顯的發展瓶頸(最近一次增發發生在2020 年4 月23 日)。波場則利用其低廉的交易手續費成為了20 多家中心化交易所為客戶快速充提USDT 的推薦渠道,從波場瀏覽器可以發現USDT 的前十名持有者(78%)大部分為中心化交易所。

作為對比,鏈上原生穩定幣DAI 的規模其實是比較有限的,特別是在你了解到目前DAI 流通量中的60% 是由投資者抵押USDC 借出以後(可將這部分DAI 視為USDC 的一個映射資產)。

另外一點說明是,以太坊關聯公鏈BSC 上流通的BUSD (40.8 億美元)、USDT (33.6 億美元)、USDC (17.7 億美元)並沒有被羅列在各自發行方的透明性報告中,說明這些穩定幣是由幣安背書運營的穩定幣的映射代幣(二次映射),通過幣安這個樞紐將其它鏈上的穩定幣遷移至BSC 上。

比特幣的第一種映射代幣

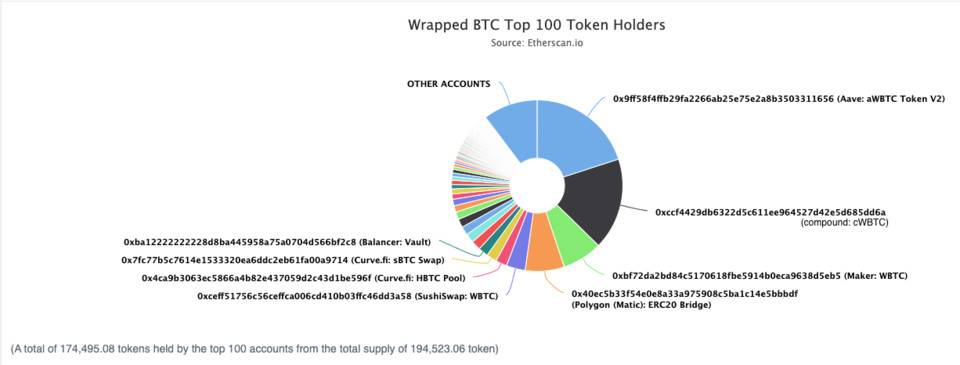

WBTC 實現了第一種映射代幣模式下的比特幣資產橋,其運營模式和上述穩定幣非常類似,也是採用中心化託管運營的方式將比特幣網絡的比特幣作為儲備金鎖定、在以太坊上發行可1:1 兌換的ERC20 代幣WBTC,供用戶在以太坊網絡持有比特幣的風險敞口及實現相關的交易,目前總流通量約 87 億美元。

如圖1 所示, WBTC 主要被鎖定在DeFi 三大借貸產品和若干DEX 的智能合約中,也有7.5% 的WBTC 通過資產橋被運送至Polygon。

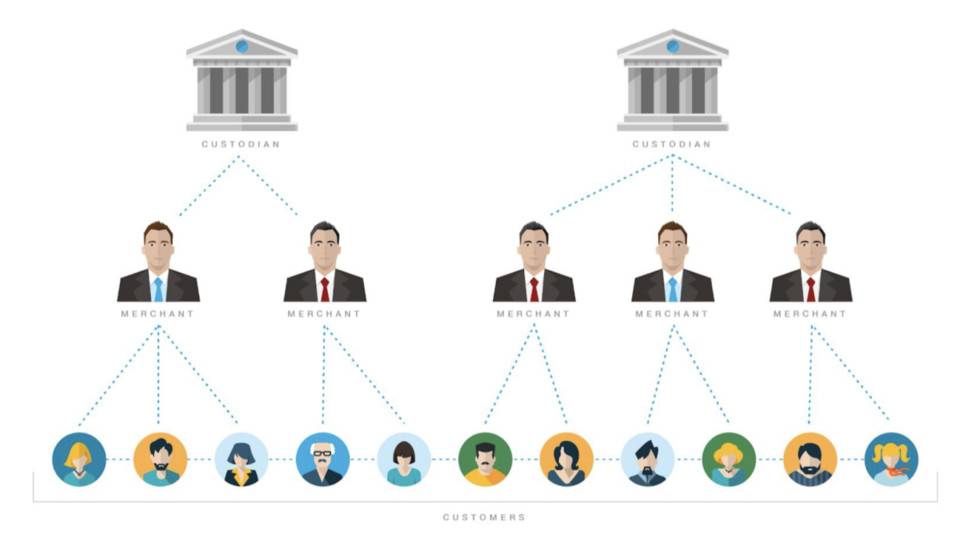

但為了避免單點攻擊風險,WBTC 採用託管方、運營商聯盟的雙層架構,主要參與角色如下:

-

託管方:由BitGo 負責保管比特幣及鑄造WBTC 的私鑰。

-

運營商:作為介於用戶和託管方之間的代理商戶,根據供需情況向託管方批量申請WBTC 的鑄造和銷毀,並在各自的運營系統中將WBTC 分發給用戶。目前,WBTC 有31 個商戶構成銷售聯盟網絡,每個商戶持有可用來調用以太坊上的智能合約發起鑄造、銷毀交易的私鑰。

-

用戶:WBTC 的零售對象,持有WBTC 並可在以太坊網絡轉移WBTC,不具備申請發行和贖回WBTC 的權利。用戶通過運營商或者直接去交易所完成WBTC 與BTC 之間的兌換。

-

WBTC DAO 成員:由一個多簽合約的私鑰持有者組成,該多簽合約控制WBTC 相關智能合約的修改、託管方和商戶的增減。

雙層架構也可以節省用戶的兌換時間,因為出於安全保障,鑄造、贖回流程往往涉及到託管方冷錢包和多重簽名的操作,商戶可提前根據供需情況預留流動性做緩衝。用戶與商戶之間的交易基於商戶信譽,為了提升用戶體驗,一般在幾分鐘能到賬。

商戶與託管方之間的交易透明可審計,WBTC 的接收方限定為列入智能合約白名單的商戶地址,由多簽管理的託管方一般會在商戶提交申請的48 小時內完成鑄造或贖回流程,這些舉措一定程度能通過DAO 的監督治理來避免惡意增發。

WBTC的替代品

接下來,將視線從WBTC 身上拉遠一點,看一看將BTC 運輸到以太坊網絡的整體體量。如圖3 所示,從2020 年5 月起,BTC 向以太坊網絡遷移的規模一直在擴大,目前達到120 億美元左右。雖然WBTC 仍然是比特幣與以太坊之間的主要資產橋,也不乏有其它替代渠道。

HBTC和BBTC

HBTC 是火幣於2020 年2 月在以太坊上推出的H 系列映射代幣的一種,支持比特幣持有者通過火幣交易所便捷地參與以太坊DeFi 項目。其運營模式基本和WBTC 相同,也採用用戶代理的雙層運營模式,HBTC 的優勢在於交易所自有客戶流量及現成的退出渠道(通過中心化交易所賣出比特幣)。

無獨有偶,幣安也推出了B 系列映射代幣,例如BBTC。雖然沒有明確說明採用哪種運營模式,但本質上也是中心化託管源鏈資產、1:1 發行服務鏈代幣的模式,幣安交易所作為兌換樞紐實現跨鏈。

人比特幣

與其它替代品不同的是,renBTC 向WBTC 發起差異化競爭的挑戰,這可能也是Curve 很早就為其開闢流動性池的原因,目前有60% 的renBTC 被鎖定在Curve 的兩個流動性合約中。

從Ren 的官方資料看,該項目方有遠大的目標,意欲採用免信任和非許可的方式打造一個實現任何鏈之間任何應用之間任意數量資產的遷移(Universal interoperability),併計劃研發隱私交易技術。 renBTC 只是其中一個子產品,原則上Ren 協議支持任何使用ECDSA 加密算法的數字資產,並在未來計劃按需支持其它加密算法。

事實上,Ren 將WBTC 等解決方案中的中心化託管方和運營商用一個由去中心化的BFT 網絡節點(被稱為Darknodes)維護的虛擬機RenVM 替代,數字資產的到賬驗證及調度發行、贖回過程由智能合約裡的算法自動執行,主要依賴以下兩個特性實現免信任和非許可:

安全多方計算+門限簽名

想要將BTC 跨鏈至以太坊的用戶仍需將BTC 發送到一個RenVM 指定的比特幣託管地址,該地址的不同之處在於其ECDSA 私鑰是通過一種名為RZL 的安全多方計算(MPC)生成的,以私鑰分片的形式分佈在Darknodes (任何節點無法獲知完整私鑰),並通過要求三分之一以上的節點參與的門限簽名來提高鏈上交易的可靠性。

節點分片

上述私鑰生成和簽名過程與基於Tendermint 共識引擎的BFT 共識算法結合。為了避免節點下線造成的安全性和可用性問題, Darknodes 將通過每天隨機輪換一次的方式組成節點分片,輪值分片中的節點(至少100 個)負責相關的計算和驗證工作。

基於上述特性實現免信任、非許可的安全運行,關鍵依賴項包括RZL MPC 算法的安全性、RenVM 的節點規模、以及節點激勵的可持續性等。 RZL MPC 算法的安全性待專業人士評估,本文就RenVM 的節點規模和激勵機製做簡單討論。

節點規模

目前Ren 項目開發處於sub-zero 階段,由核心開發者負責共識和驗算,也會引入非許可節點負責通訊和存儲,Ren節點網站 顯示RenVM 目前有1974 個註冊節點,每個節點通過抵押10 萬個REN 代幣註冊參與,在Ren 進入到zero 階段後將向非許可節點開放共識和驗算流程並實行slash 懲罰機制來打擊惡意行為。

激勵機制

Darknodes 提供算力和存儲資源的回報是分攤Ren 系統跨鏈轉帳的手續費,每28 天為一個週期結算。按當前REN 代幣價格和最近一個週期的手續費收入估算,Darknodes 不考慮設備成本的年收益在12.6% 左右,准入門檻在5 萬美元左右。

該收入受到REN 代幣本身的價格波動等因素影響並不穩定,收入形式直接取決於跨鏈幣種,存在退出階段的流動性風險。節點收入的可持續性主要在於收入來源的增值預期,這與跨鏈轉賬規模和Ren 計劃未來開展的隱私計算服務掛鉤。

就現有業務規模來看,Ren 系統的網絡效應有限。雖然Ren 協議已經打通了7 種數字資產到Ethereum、BSC、Fantom、Polygon、Solana、Avalanche 這6 種區塊鏈的資產橋,但總鎖倉量只有不到8 億美元,其中7.7 億是renBTC,這可能和目前Ren 協議支持的比特幣以外資產(ZEC、DOGE、BCH、DGB、FIL、LUNA)並不是其它鏈上需求度很高的流動性資產有關。

雖然Ren 協議已實現的資產橋輸送規模比WBTC 小一個數量級,但它是目前可支持多鏈多資產去中心化轉移方案中體量最大的落地產品,尚未爆出攻擊事件,產品規劃具備比較高的功能擴展性和與DeFi 應用的可組合性,例如用戶可直接通過支持RenBTC 的DeFi 產品入口完成BTC 跨鍊和參與流動性挖礦交易。

哈希時間鎖

最後討論一下提出時間更早的哈希時間鎖技術方案(HTLC)。哈希時間鎖最大的特點是利用哈希鎖和時間鎖機制實現交易雙方資產的原子交換,無需可信第三方做中間人,可用於多跳支付和跨鏈交易。在萬向區塊鏈研究報告2020 年第34 期《跨鏈技術在金融基礎設施的應用》中已經對哈希時間鎖的技術原理做過描述,在此不再展開。

與前述資產橋方案相比,哈希時間鎖通常被作為一個技術點整合到其它方案中,例如比特幣閃電網絡,而很少有單獨作為資產橋服務零售客戶的實例。主要原因是哈希時間鎖功能單一,對應多鏈場景可擴展性比較差,且原子交換是以犧牲時間成本為代價的,例如:由於延時的存在,在價格波動下,一方可能因為價格向優於對手方傾斜而毀約。所以哈希時間鎖雖然受到各國央行的重視,曾多次出現在央行數字貨幣進行跨賬本券款對付、同步跨境轉賬等PoC 方案中,但還存在缺陷,需要進一步改進。

思考與總結

本文從比特幣的遷徙視角,回顧了區塊鍊網絡之間資產橋產生的原始動力來源及解決方案的落地成果和演化過程。

目前比特幣遷移的主要需求方是想參與以太坊生態DeFi 項目謀求資產增值和交易便利性的比特幣持有者,共計約120 億美元的比特幣被鎖定並映射至以太坊流通。雖然目前只佔比特幣流通總流通量的1.4%,但從歷年遷移規模的增長曲線來看,自2020 年5 月份起總體呈快速增長趨勢,預期未來將有更多的比特幣向其它區塊鍊網絡遷移。這些映射代幣主要被用於參加頭部DeFi 項目,例如借貸和DEX。比特幣持有者的資產增值需求在比特幣源鏈性能和應用發展滯後的情況下將一直存在。

以中心化機構託管和運營的映射代幣模式在USDT 和WBTC 的代表下是目前來說最為成功的資產橋方法。其運行原理容易被理解,在向合規性過渡的過程中復雜性小。 renBTC 作為Ren 協議的主推案例,從去中心化、可擴展性的解決路徑上尋求差異化競爭,提出免信任、非許可、適用任意鏈之間的通用互操作性方案,目前積累了大約WBTC 十分之一的遷移體量。 RenVM 依賴的密碼學算法安全性有待實踐檢驗,網絡效應的形成也依賴節點激勵的可持續性及應用用戶體驗的提升,相對其它WBTC 替代方案具有比較明顯的創新優勢和發展潛力。

參考資料:

[1] Vitalik Buterin,鏈互操作性。 技術報告。 R3 科爾達。 2016 年。

[2] Belchior 等人,區塊鏈互操作性調查:過去、現在和未來趨勢。 arXiv:2005.14282。