撰文:一棵楊樹

作為 2018 年啟動的基於算法的穩定幣協議,Terra Protocol 致力於提供一套價格穩定且被廣泛採用的穩定幣系統,三年來整個Terra 生態也確實圍繞著「價格穩定」和「廣泛採用」這兩個核心目標在努力。

尤其是今年以來,伴隨著穩定幣UST 不斷在鏈上(Mirror Finance、Anchor Protocol 的發展,擴展至Solana、Harmony 等區塊鍊網絡)和鏈下(亞馬遜禮品卡、Travala.com 支付集成)攻城略地,加之「Columbus-5 升級」明確9 月上線及Wormhole 跨鏈橋帶來的多鏈資產預期,最近Terra 生態再次受到市場的廣泛關注。

就在剛剛過去的2021 年7 月7 日,Terra 宣布推出1.5 億美元生態基金,該基金將用於贊助建立在Terra 生態上的項目,從而推動Terra 進入下一個發展階段,為其各生態項目增強可訪問性以實現主流採用。

「一個核心,三個抓手,N 個生態協議」

Terra 生態可以一句話歸結為「一個核心,三個抓手,N 個生態協議」。

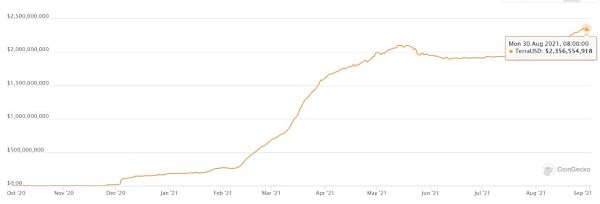

「一個核心」即為穩定幣UST(Terra 上另兩大穩定幣分別是世界貨幣基金組織的特別提款權SDR 的穩定幣SDT,以及與韓元掛鉤的穩定幣KRT,掛鉤思路與UST 完全一致),目前總市值已經達到24.4億美元(截至9月7日數據),僅次於USDT、USDC、BUSD、DAI。

整個Terra 生態的設計思路全部是圍繞如何擴展穩定幣UST 的使用場景及支付需求, 且UST 的運作採用了雙代幣設計:

-

Luna:治理、質押和驗證的代幣;

-

UST:原生美元掛鉤的穩定幣;

簡單理解就是每當一個UST 被鑄造出來,就必須燒掉價值一美元的LUNA,且LUNA 通過套利機制幫助維持UST 與美元的掛鉤:

每當UST 交易高於掛鉤時,用戶可以向系統發送價值1 美元的LUNA,並收到1 個UST。反之,當UST 交易低於掛鉤時,用戶可以向系統發送1 美元的UST,以獲得1 美元的LUNA。在這兩種情況下,用戶被激勵進行套利,從而幫助維持UST 與美元的掛鉤。

「三個抓手」則為Mirror Finance、Anchor Protocol這兩個Terra 官方(Terraform 實驗室資助並推出)的鏈上生態拳頭產品,以及Chia 這個在鏈下撐起實際的支付場景需求的支付應用。

其中支付程序Chai 在韓國的線下支付場景中經歷了兩年多的發展考驗,數據上看增長穩定;而合成資產協議Mirror Finance 已成為業內最大的合成美股交易平台;Anchor Protocol 作為固定利率協議在8 月引入bETH 後鎖倉生態和體量也迎來了明顯的增長。

總的來看,Mirror Finance、Anchor Protocol 這兩個拳頭產品目前在Terra 鏈上生態中幾乎居於核心作用,加之Chai 的鏈下支付場景覆蓋,相當從支付、投資、儲蓄三方面捕獲了廣大想要嘗試接觸加密世界的新手用戶。

「N 個生態子協議」則是目前排隊(待)推出的若干圍繞UST 的Terra 生態項目,諸如Prism、Nebula、Alice 等等(按照terra.smartstake.io 的不完全統計,足有60 餘個之多)。

這些生態協議的世界線最終大都會通過與Mirror Finance、Anchor Protocol 的組合性收益協作,收束到穩定幣UST 的使用場景和消耗需求上去。

Terra 生態概覽

細究Terra 的生態佈局,它先是通過支付應用Chai,在鏈下現實世界中讓UST 可以用來支付和消費,迅速拉近了加密世界和傳統世界的距離,也為UST 構造了基於現實世界支付需求的首要使用場景。使得UST 不僅僅只是加密世界的穩定幣,而是真正成為了一種可以使用的支付方式。

與此同時,再通過Mirror 將傳統金融資產合成至鏈上,為UST 搭建鏈上的投資使用場景,並再輔助以Anchor 賺取20% 的穩定幣收益,搭建鏈上的儲蓄使用場景,至此UST 的基本需求格局得以確定。

之後的一眾生態項目則多是圍繞此展開,以進一步從支付、投資、儲蓄這三個渠道強化UST 的場景需求,實現目前穩定幣「價格穩定」和「廣泛採用」的聖杯。

三個重要抓手

Chai 移動支付應用(https://chai.finance/)

支付應用Chai 於2019 年6 月上線,是Terra 最先佈局的生態項目,作為受韓國政府監管的法幣支付網關,可連接約15 家大型銀行,致力於成為韓國商家的首選支付應用。

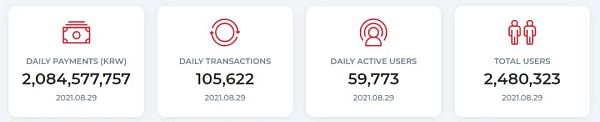

而它的主要結算單位也是基於Terra 的韓元穩定幣KRW。根據Chaiscan 數據,截至8 月28 日,Chai 的近期的日活躍用戶數約為5.9 萬,日均交易逾10 萬筆,日消費金額20.84 億KRW(180 萬美元)。

對於用戶來說,消費者通過Chai 應用或是Chai 借記卡在合作商家中進行消費,可以獲得折扣或積分返現;

對於商家來說,Chai 的手續費率為0.5% 左右,遠低於韓國其他信用機構收取的2-3% 的交易費;

除了Chai 之外,Terra 生態其他的支付類應用還有MemePay (蒙古)等,都是圍繞線下實際商家消費場景進行搭建。

所以不同於Mirror Finance、Anchor Protocol 鏈上Terra 生態「雙子星」的地位,目前而言Chai 在鏈下以一己之力撐起了UST 的主要支付場景需求,也是當下為數不多的將加密貨幣帶入現實世界用作支付的區塊鏈應用。

Mirror Protocol 合成資產協議(https://mirror.finance/)

得益於Terra 這條競爭公鏈典型的低Gas 費用和高可擴展性,Mirror Finance 目前已經涵蓋美股(Alibaba、Tesla、Robinhood 等)、加密資產(BTC、ETH)等多類合成資產,且在合成美股交易領域已經業內領先。

Mirror Protocol 的鑄造過程和Synthetix 類似,都是超額抵押,不同的是Mirror 是通過穩定幣UST 或mAsset (Mirror 上的合成資產) 超額抵押以鑄造合成資產代幣。

而UST 最小抵押比率為150%,mAsset 最小抵押比率為200%,質押鑄造的美股合成資產代幣也同樣是鏈上的,可在Uniswap 和Terraswap 上進行交易。

簡言之,Mirror 中任何基於美股等合成資產的投資需求最終都會傳導回UST,為Luna 和UST 提供價值。

而《數據不會說謊:Synthetix 為何最近表現如此低迷? 》(https://www.chainnews.com/articles/569473868565.htm)一文也詳細對比分析了Mirror Finance 與基於以太坊上的合成資產老牌龍頭Synthetix 在鎖倉量交易額、手續費收入、鎖倉量、用戶數量等關鍵協議指標上的各自表現,尤其是在合成美股方面,Mirror Finance 已經成為目前區塊鏈世界最大的合成美股交易平台。

尤其是在6 月25 日Mirror V2 上線後,其中關鍵的三個新增功能:

-

新抵押品LUNA、MIR、ANC、aUST;

-

空頭激勵(生成sLP);

-

允許上線Pre-IPO 資產,都進一步鞏固強化了它在合成美股交易方面的領先地位。

雖然此前7 月份Uniswap Labs 以「不斷變化的監管環境」為由限制了代幣化股票的訪問功能,對Mirror Finance 帶來了一定的市場情緒顧慮和監管不確定性。

但數據上看,截至8 月29 日,Mirror 的鎖倉量(Terra+ETH,不過Terra 為主)為18.7 億美元左右,與同期Synthetix 19 億美元的鎖倉量不相上下。更關鍵的是,Mirror Protocol 僅在過去24 小時的交易數就達到了26794 筆,交易量突破1053 萬美元,大幅優於Synthetix 的表現。

Anchor Protocol 固定利率協議(https://anchorprotocol.com/)

Anchor 作為低風險的固定利率收益金融工具,公開承諾提供年化收益率高達20% 的儲蓄產品,即便是在高收益見怪不怪的DeFi 世界,許諾無論牛熊穩定提供20% 的年化收益,也是一件極具吸引力的投資選擇。

不過Anchor 只接受原生Staking 收益的資產作為藉款抵押物,也即傳統的PoS 性質的區塊鏈資產,包括以太坊、Polkadot、Cosmos、Solana 等。

而它們在Anchor 上的質押衍生品被稱為bAssets,就像bLUNA 則是Terra 區塊鏈原生資產LUNA 的一級衍生品,目前也是Anchor 協議抵押品中的主力。

但8 月初Anchor Protocol 與以太坊2.0 質押協議Lido Finance 達成合作並推出了bETH,算是在引入鏈外資產上邁出了重要的一步——作為stETH 在Terra 生態的映射代幣,bETH 可作為抵押品使用戶獲得抵押貸款和Anchor 流動性挖礦獎勵,也是首個正是通過Anchor 引入Terra 生態的主流加密資產。

截至8 月29 日,Anchor Protocol 鎖倉量(TVL)約37 億美元,抵押品總價值23.4 億美元,其中bLUNA 抵押品價值約20.9 億美元,bETH 抵押品價值約2.5 億美元,雖然bBLUA 依舊佔據主流,但這不到一個月的時間內bETH 的增長速度已然十分明顯。

而Anchor 的野望或許也正在於此——後續伴隨著PoS 及其背後質押生態的繁榮,尤其是ETH、SOL、ATOM 等質押資產的進一步引入,通過成為覆蓋主流PoS 資產的DeFi 利率儲蓄產品,為Terra 生態架起吸納多鏈資產並最終反哺UST 需求的關鍵橋樑。

其他生態子協議

目前排隊(待)推出的若干圍繞UST 的Terra 生態項目,諸如Prism、Nebula、Alice 等,大多處於項目完善甚至DEMO 想法的階段,且基本上都是圍繞Anchor 進行組合式收益設計,預計會在接下來半年左右的時間陸續推出。

Orion Money 跨鏈穩定幣銀行(https://orion.money/)

跨鏈穩定幣銀行Orion Money 是Delphi Digital 黑客馬拉鬆活動的獲勝者,它構建了一個跨鏈穩定幣收益聚合器,通過將不同鏈上穩定幣轉換為包裝資產的方式實現聚合收益,簡言之就是旨在將以太坊上穩定幣接入Anchor Protocol。

所以Orion Money 的出現可以視為Anchor Protocol 的一個「補件」,更多是為了填補Anchor Protocol 僅支持用戶獲取穩定幣UST 的穩定收益而不支持其他種類穩定幣收益的困境,計劃有三個主要產品:Orion Saver、Orion 產量保險和Orion Pay。

前不久Orion Money 也剛剛推出了首款產品Orion Saver Alpha,同時也即將推出一些新版本,其中可能會嵌入其他收益產品並提供更多高價值服務。

此前Orion Money 已分別在6 月19 日、8 月12 日完成了170 萬美元和700 萬美元融資,投資方就包括Delphi Digital 這個Terra 生態資深投資者與Terra 聯合創始人兼CEO Do Kwon、Anchor Protocol 總經理Matthew Cantieri。

Mars Protocol 貨幣市場與借貸協議(https://marsprotocol.io/)

Mars Protocol 基於Delphi Digital 團隊設計的動態利率模型構建,它旨在成為Terra 生態內各資產的貨幣市場,打造一個未來銀行,支持免託管、開源、透明、算法和社區治理,核心目標是吸儲和借貸,同時管理流動性不足和破產風險,從而有效提高Terra 內各生態生態的資本效率。

推薦閱讀:《三分鐘讀懂Terra 生態借貸協議Mars Protocol 》

https://www.chainnews.com/articles/553011663030.htm

但與其他傳統銀行不同的是,Mars Protocol 是一個完全自動化的鏈上信貸工具,由去中心化社區通過透明的治理流程進行管理,所有決策均由Martian Council 委員會做出。且其借貸類型主要分為兩大類:

-

質押型

質押型借貸和Compound 類似,先將質押品存入協議,然後根據質押率借出想要的資產。存入的這部分抵押品也是可以獲得利率收益的。初期,支持的代幣種類為UST、ANC、MIR、LUNA。

-

非質押型

Mars 的非質押型借貸其實並非真的能夠實現無抵押型貸款,其中的非質押指的是以Mirror 和Anchor 上的流動性作為憑證,無需將代幣存入Mars。

Pylon 協議(https://www.pylon.money/)

Pylon Protocol 是一套建立在Anchor 協議之上的儲蓄和支付DeFi 產品,它在付款人和收款人、消費者和創作者、贊助人和藝術家、投資者和企業家、借款人和貸款人以及更多關係之間引入了一種激勵協調的新範式。

目前公開的是一個名為Pylon Gateway 的公平項目啟動板,允許眾籌和收益,用戶將UST 存入一個池中以接收代幣分配的份額。該項目的代幣按投資者在池中的股份比例分配。

Pylon 協議的代幣「MINE」通過吸收項目在Pylon 上啟動的代幣的價值來模仿Luna 在UST 機制中的鑄造/ 銷毀角色——高達10% 的項目啟動產生的收益將用於MINE 回購。

Prism 未來收益的流動性協議 (https://prismfinance.app/)

作為由Terraform Labs 推出的又一官方拳頭產品,Prism Protocol 使用戶可在能夠選擇的時間段內出售其持有資產的未來收益,從而通過該未來收益的借入借出來獲取流動性,從而不必再面臨傳統抵押模式下的任何本金清算風險。

Alice 高收益與即時支付網絡(https://www.alice.co/)

Alice 利用Anchor 的收益率,切斷了所有中間商,用戶可以只連接自己的銀行帳戶,就能直接賺取基於Anchor 的高收益,同時可以實現不同賬戶之間簡單易操作的即時加密支付。

Nebula ETF 發行與投資平台(https://neb.finance/)

Nebula 按目前披露的信息更像是定位於Terra 生態的多資產ETF 發行和交易平台。

Terraswap 資產兌換交易平台(https://terraswap.io/)

Terraswap 是Terra 生態的官方兌換交易平台,可用於交易Terra 生態資產——UST 等穩定幣、Luna、MIR、ANC 以及mAsset 等合成資產。

圍繞UST 場景需求的「頂層設計」

目前Solana、Fantom 等對標以太坊的競爭公鏈全面開花,涵蓋了借貸、去中心化交易、衍生品、NFT 等各條賽道,協議之間的自組合性如同化學反應一般發生。

相對而言Terra 則極度垂直,無論是已經具備一定規模的Mirror、Anchor 還是尚在(預)啟動階段的生態項目,「頂層設計」的意味都十分明顯。

每個協議各司其職,不同的協議通過這種設計下的「可組合性」在逐步涵蓋投資、儲蓄等絕大部分的金融場景,實現愈發明顯的垂直金融公鏈生態,以至於Terra 社區一度模仿「DeFi」提出「TeFi」的概念。

而接下來在餅越畫越大的背景下,這些數以十計的一眾生態項目之間如何協調進度、組合安排,尤為考驗Terra 生態的發展智慧。畢竟這對以太坊等來講或許是無需擔憂甚至值得欣喜的現象——以太坊的無許可特性及無邊界的組合性,通過高容錯性為整個以太坊生態帶來了無盡的想像空間和令人拍案叫絕的創新。

但對一直秉持「頂層設計」的Terra 而言,未嘗不是一種「甜蜜的煩惱」,因為「頂層設計」型的開放金融生態,利弊都很明顯。

好處在於各生態項目之間彼此可以直接如積木一般互相組合,所以通過底層設計的劇中調度,可以避免資源的浪費,同時使得協同效應最大限度地體現,使得生態目標可以高速搭建——最近半年來Terra 通過Mirror、Anchor 的底層設計反哺UST 及生態的發展,就是較為成功的例證。

但同樣地,弊便在於執行力於此就顯得格外關鍵,一如Mirror V2、Anchor 、Columbus-5 相較原計劃的推遲所造成的全局影響。

如何將可組合的協議進行環環相扣的設計,並確保一個個項目協議如期交付兌現,避免因單個生態拼圖延期而拖累整體進度,是接下來Terra 生態發展壯大的核心要義所在。