本文深入地闡述了近幾個月快速爆發的新公鏈的底層投機邏輯。

原標題:Speculation and The Smart Contract Wars

核心觀點速覽

編者按:本文深入地闡述了近幾個月快速爆發的新公鏈的底層投機邏輯,即:

1.以太坊擁堵所創造出來的時間窗口;

2.頭部公鍊長期看萬億級別的估值空間;

3.相比以往,目前新公鏈擁有了更豐富的競爭手段;

4.贏家通吃或許並非結局,即使無法超越以太坊,行業的前幾名也將享受巨大的估值成長;

5.這場戰爭短期內不會結束,即使有泡沫,可能也較難被快速證偽。

“這條鏈壓根沒人用。跟以太坊相比,這條幽靈鏈的估值太離譜了。”

——在推特的某條評論

有時人們忘了,市場是具有前瞻性的。但在我們深入研究智能合約平台的估值之前,先來了解一些背景知識。

編者按:智能合約平台——即我們常說的公鏈,如以太坊、BSC、Solana。

如今,智能合約平台再次成為了投機的中心,但這次有些不一樣。與此前週期裡對於智能合約平台的投機浪潮不同,如今智能合約平台不再僅僅是一個“世界計算機”的想法,它們是由用戶、資本和應用組成的活躍生態系統,共同推動了數万億美元的經濟活動。以太坊在這方面處於領先地位,現在獲得了超過7000 億美元的資產,每季度交易量超過2.5 萬億美元,並運行著數千個去中心化應用。作為回報,最近幾個月以太坊的市值創出了4500億美元的歷史新高。

可在這次狂飆突進中,以太坊並不孤單。

由於以太坊正處於其擴容路線圖的關鍵時點,其性能面對不斷增長的用戶需求已經舉步維艱,這就為其他公鏈打開了機會之窗。憑藉可擴展性的承諾,那些智能合約平台的對手們開始積極行動,通過用戶體驗的優化以及各種激勵政策,將用戶吸引到它們自己的鏈上。隨著以太坊的gas成本繼續飆升,這些競爭對手的鏈上的活躍大幅增加。不出所料,隨著以太坊的主導地位受到挑戰和質疑,投機者們紛紛買入這些競爭平台的代幣。

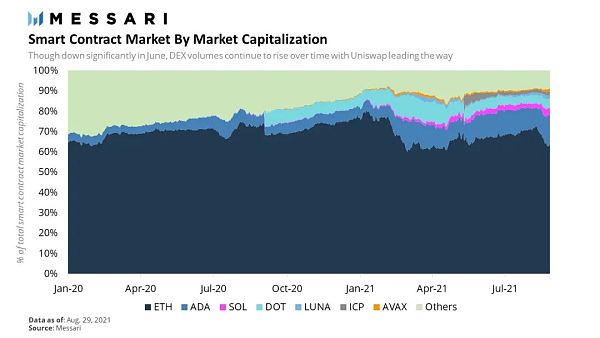

公鏈平台的市值佔比變化趨勢

然而正如許多人指出的那樣,價格走勢並不總是代表價值,即使以太坊競爭對手的活躍大幅增長,相對於以太坊來說,它們仍然只是一小部分。小到你開始懷疑:這些公鏈的估值合理嗎?為什麼一些競爭對手的代幣市值是以太坊的兩位數百分比,但其相對的活躍的百分比卻只有個位數?

編者按:此處所說的活躍行為(原文為activity)更多指的是鏈上應用的資金量和活動體量,而非活躍地址、轉賬數等活躍指標。否則BSC的活躍地址數、轉賬筆數已經遠高於以太坊,Polygon的轉賬筆數也高於以太坊。

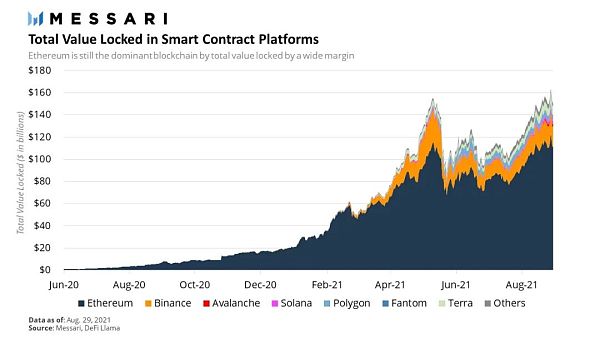

公鏈的TVL變化趨勢

對投機和智能合約平台估值的探索

估值科普

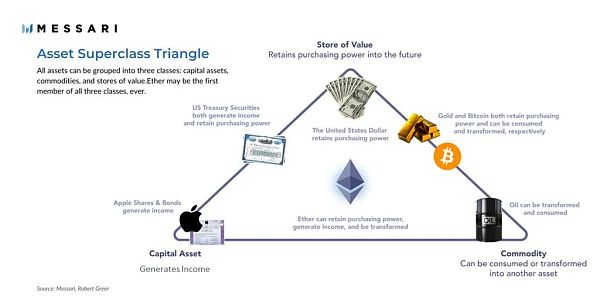

首先,目前對於智能合約平台並沒有形成一致的估值模型。這些平台的原生代幣有著多重內在屬性,使它們不同於以前存在的任何資產。在很多方面,它們與貨幣類似,因為它們是其經濟生態中的主要價值儲存手段和交易媒介。在另一些方面,它們就像股權,因為投資者對它們從處理交易中所賺取的費用有要求。在還有一些方面,它們就像商品,因為它們是鏈上智能合約運行和計算必備的資源。這種內在屬性的組合讓它們超越了三類傳統資產的價值,並為它們的估值抬升提供了多樣的內在動力。但這也使得它們極難估值,特別是考慮到這些項目仍處於早期階段,面臨著不確定的未來。

儘管如此,投資者們仍然試圖通過定量和定性的綜合方式,對這些資產進行絕對和相對估值。他們在一件事上觀點一致:無論哪個智能合約平台最終勝出,它都將值很多錢(數万億美元)。

公鏈代幣的內在價值三角

在最基本的層面上,投資者基於兩件事來評估資產:基本面和投資意願。

基本面通常涉及定量因素(KPIs):例如鎖定總價值、轉賬金額和費用;定性因素包括:競爭優勢、開發者興趣和社區水平等。這些基本面要素的評估,一方面是基於過往的歷史,另一方面是在向前看的基礎上,進行關於潛力的預測。歷史表現提供了事物從何而來的感覺,而未來表現則提供了事物可能去向的感覺。市場總是向前看的,資產將創造的未來價值是驅動其估值的核心動力。

編者按:KPIs是Key Performance Indication的縮寫,是對一個系統或人的表現的核心評價標準。

投資意願同樣涉及到定量和定性兩個維度。它決定了投資者當下願意為未來“X”年的基本面支付多少。這更像是一門藝術而不是科學,並受到參考資產的價格(相對估值)、宏觀經濟狀況、市場情緒、敘事、模因(影響很大)等的影響。

那麼這些應該如何應用到智能合約平台的投資中呢?

還記得開頭我引用的那句關於智能合約平台的評價嗎?

“這條鏈壓根沒人用。跟以太坊相比,這條幽靈鏈的估值太離譜了。”推特上的某條評論這麼說。

好吧,這句話之所以錯誤,是因為正如我們前面所說的,市場是向前看而不是向後看的。投機者們並沒有根據以太坊的競爭對手的當下基本面進行估值,他們是根據它們未來可能擁有的基本面來評估的。

如果把太坊作為參考,那麼基本面的變化將會非常迅速。 18 個月前,以太坊每天結算的交易不到10 億美元,存儲的資產不到200 億美元,並且僅運行著數百個有活躍用戶的應用(如果用戶是真的話)。 18 個月後,在突破性應用的誕生、激勵推動下的增長以及該行業歷史上最強勁的牛市之一的支持下,以太坊的生態系統增長了近兩個數量級。以太坊的競爭對手能否在未來18 個月內復制這種增長?甚至可以增長得更快?這是智能合約投機者在賭的東西。

中場戰役

隨著所有主要的智能合約平台主網上線,應用生態系統開始在每個平台上發展,以及在它們之間建立資產轉移的橋樑,智能合約戰爭進入了一個新的階段。平台之間的競爭意圖已經無需贅述,對於用戶、開發者、資金的爭奪如火如荼。

鑑於以太坊多年的領先優勢以及經常炫耀的開發者網絡效應,要從以太坊那裡爭奪注意力並非易事,但競爭對手正在實施各種創新策略來實現這一目標。在某些例子中,包括引入大量流動性挖礦激勵措施,以激勵用戶嘗試他們的平台,並嘗試複製以太坊2020年“DeFi之夏”的成功。在另一些案例中,公鏈項目為開發者提供補貼,以幫助它們的應用吸引流動性。在其他方面,它正在接觸加密世界以外的開發人員社區,舉辦黑客馬拉松,並為建設者提供捐款資金。在所有的這些例子裡,公鏈們都在都在激進地追求增長。機會之窗仍然是開放的,儘管以太坊也推出了其擴容的組合解決方案。

再問一遍,為什麼這一切都是很重要的?

不確定性帶來機會,機會帶來投機。隨著智能合約戰爭開始進入下一階段,競爭對手正在冒著風險從以太坊手裡爭奪市場份額、該行業的未來以及萬億美金的市值,在這種情況下,智能合約領域的估值顯得多麼狂放都不會太奇怪。而且這種情況,可能不會很快消失。

贏家通吃?

我們已經在多鏈世界中生活了一段時間,而比特幣和以太坊是這個行業的兩大主導力量。隨著整個行業湧現出各種各樣的區塊鏈,是否還有空間留給第三股力量?也許還有第四個或第五個?或者說,以太坊是否可能戰勝其他所有公鏈,甚至還能取代比特幣,奪走佔據行業核心的價值存儲的地位?答案取決於區塊鏈最終的專業化程度,以及那個佔據統治地位的公鏈最終對於區塊鏈場景覆蓋的程度。

這個答案,將對最終將如何在領先的公鏈之間分配數万億美元的蛋糕產生重大影響。由少數占主導地位的公鏈構成的加密經濟,與我們今天擁有5家市值超過1萬億美元的科技公司(蘋果、亞馬遜、微軟、谷歌、Facebook)的世界沒有什麼不同。也許這種模型也適用於區塊鏈,因為它們一方面正在繼續變得更加容易相互組合,另一方面又在權衡之下,設計了許多在其他鏈上所沒有的功能。我們最終可能會發現這些公鏈組合在一起創造的價值比它們單獨創造的價值更大。如果這確實是未來的方向,那麼以太坊的競爭對手之中就存在著驚人的機會,這為該行業吸引瞭如此多的投機提供了更充分的理由:一個競爭者不僅有可能取代以太坊成為第一名,而且可能有足夠的空間,來讓不止一個公鏈登頂。

以太坊:估值磁鐵

在這個牛市剩餘時間裡,以太坊的估值可能會繼續成為競爭對手的估值磁鐵——一個不斷變化的參考市值,也就是成為行業第一智能合約平台的價值。競爭對手將繼續根據其絕對和相對增長前景相對以太坊來定價。同樣,隨著市場持續升溫和人氣上升,投資者可能會繼續願意為這種增長掏更多的錢。

以太坊可能會繼續保持其領先位置,而其他所有人都在追趕。它可能會繼續成為所有草根創新的大本營。繼續成為DeFi和NFT的發源地。它可能是第一個在應用層面吸引機構參與的公鏈。它可能是第一個依靠交易所和經紀商的集成,大規模觸達C端用戶的項目。在所有這些領域裡,以太坊憑藉其龐大而多樣化的開發者社區、久經考驗的協議和充滿活力的用戶社區,將持續領先於競爭對手。

但它的競爭對手們也將齊頭並進。只要市場還在增長,只要那個數万億美元機遇依舊存在,投機行為將繼續在智能合約的核心領域活躍。

或許吧。

編者按:本文深入地闡述了近幾個月快速爆發的新公鏈的底層投機邏輯,即:

1.以太坊擁堵所創造出來的時間窗口;

2.頭部公鏈萬億級別的估值空間;

3.相比以往,目前新公鏈擁有了更豐富的競爭手段;

4.贏家通吃或許並非結局,即使無法超越以太坊,行業的前幾名也將享受巨大的估值;

5.這場戰爭短期內不會結束,即使有泡沫,可能也較難被快速證偽。

這場投機浪潮的收益與風險都是巨大的,但它是否已經超越了大部分價值投資者的能力圈,我們應該以什麼樣的姿勢參與到其中,這是我們一直在思考的問題。

你怎麼看?

作者:瑞安·沃特金斯

翻譯&編者按:Mint Ventures 許瀟鵬

展開全文打開碳鏈價值APP 查看更多精彩資訊