摘要:橋,正在將日益分崩離析的公鍊格局實現統一。經過多年的研發進展,我們終於進入了一個多鏈的市場架構。當前有100 多條活躍的公有鏈,其中很多都有自己獨有的應用、用戶、地理分佈、安全模式和設計權衡機制。儘管個別社區有自己的信仰,但現實是:宇宙趨於熵,且這些網絡的數量在未來可能會繼續增加。這種類型的市…

橋,正在將日益分崩離析的公鍊格局實現統一。

經過多年的研發進展,我們終於進入了一個多鏈的市場架構。當前有 100 多條活躍的公有鏈,其中很多都有自己獨有的應用、用戶、地理分佈、安全模式和設計權衡機制。儘管個別社區有自己的信仰,但現實是:宇宙趨於熵,且這些網絡的數量在未來可能會繼續增加。

這種類型的市場架構下,需要不同網絡之間實現互操作性。很多開發者已經意識到這一點,因此我們去年見證了區塊鏈「橋」的爆炸式增長,這些「橋」旨在將日益分崩離析的公有鍊格局實現統一。截止撰寫本文時,已經存在有40 多個不同的「橋」項目。

截止2021 年9 月8 日; 演示圖/ 不完全演示

我在本文中將:

-

解釋為什麼「橋」很重要

-

概述各種「橋」的設計機制及其優缺點

-

提供當前「橋」項目格局的概覽

-

描述「橋」的未來可能會是什麼樣子

互操作性解鎖了創新的爆發

隨著各個生態系統的發展,它們會發展出自己獨特的優勢,例如更高的安全性、更快的吞吐量、更便宜的交易成本、更好的隱私保護、特定資源的供應(例如存儲、計算、帶寬),以及某些區域的開發者和用戶社區。 「橋」很重要,因為它們使用戶能夠訪問新平台、使協議之間實現相互操作,開發者也可以協作打造新產品。更具體地說,它們實現了:

提高現有加密資產的生產力和實用性

「橋」使現有的加密資產能夠流向新的網絡,並做新的事情。例如:

-

將DAI 發送到Terra ,以在Mirror 上購買合成資產或在Anchor 上賺取收益

-

從Flow 向以太坊發送NBA TopShot NFT,以用作NFTfi 的抵押品

-

使用DOT 和ATOM 作為抵押品,在Maker 上獲得DAI 貸款

現有協議實現更強大的功能

「橋」擴展了協議可以實現的設計空間。例如:

-

在Solana 和雪崩(Avalanche) 上加入Yearn 機槍池進行收益耕種

-

以太坊和Flow 鏈上的NFT 可以在Rarible Protocol 上共享訂單薄

-

在Index Coop 上推出Proof-of-Stake 指數

為用戶和開發者解鎖新功能和用例

「橋」也能為用戶和開發者提供了更多選擇。例如:

-

在Optimism、Arbitrum 和Polygon 等協議上的不同DEX 之間進行SUSHI 價格套利

-

使用比特幣支付Arweave 上的存儲費用

-

在Tezos 上進行NFT 的PartyBid 競價

「橋」知識百科

在抽象層面上,人們可以將「橋」定義為在兩個或多個區塊鏈之間傳輸信息的系統。在這種情況下,「信息」可以指資產、合同調用、身份證明或狀態。大多數「橋」的設計都包括幾個組成部分:

-

監控:通常有一個參與角色,或者叫「預言機」、或者叫「驗證器」或「中繼器」,負責監控源鏈上的狀態。

-

消息傳遞/ 中繼:監控角色接收到事件後,需要將信息從源鏈傳輸到目標鏈。

-

共識:在某些模式中,該信息中繼到目標鏈之前,需要在監控源鏈的參與者之間達成共識。

-

簽名:參與者需要個體或作為門限簽名方案的一分子,對發送到目標鏈的信息進行加密簽名。

大約有四種類型的「橋」,每種都有自己的優點和缺點:

-

資產特定型: 這類「橋」的唯一目的是提供從外部鏈訪問特定資產的途徑。這些資產通常是「打包」資產,由底層資產以託管或非託管方式完全抵押。比特幣是橋接到其他公有鏈的最常見資產,僅在以太坊上就有 七種不同的「橋」。這些「橋」實施最容易,但功能有限,需要在每個目標鏈上單獨部署。示例包括wBTC 和打包的Arweave。

-

鏈特定型:兩個區塊鏈之間的這類「橋」,通常只涉及鎖定和解鎖源鏈上的代幣以及在目標鏈上鑄造任何打包資產的簡單操作。由於這些「橋」的複雜性較低,通常可以更快地上市,但也不容易擴展到更廣泛的生態系統中。一個例子是Polygon 的PoS 橋,它允許用戶將資產從以太坊轉移到Polygon,反之亦然,但僅限於在這兩條鏈之間運行。

-

應用特定型: 一個應用提供對兩個或多個區塊鏈的訪問,但僅限於在該應用中使用。這類應用本身代碼庫較小是一個優勢;不是在每個區塊鏈上都有整個應用的單獨實例,通常是在每個區塊鏈上都有更輕的、模塊化的「適配器」。實施了適配器的區塊鏈可以訪問它所連接的所有其他區塊鏈,因此具備網絡效應。缺點是很難將該功能擴展到其他應用(例如從借貸到互換)。具體例子包括Compound Chain 和Thorchain,它們分別構建了專門用於跨鏈借貸和交易的獨立區塊鏈。

-

通用型:一種專為跨多個區塊鏈傳輸信息而設計的協議。由於復雜度低,這種設計享有強大的網絡效應,僅需要「單點集成」就可以通過橋訪問整個系統。缺點是一些設計通常會在安全性和去中心化之間進行權衡,以獲得這種擴展效應,這可能會對生態系統產生復雜的意外後果。一個例子是IBC,它用於在兩個異構鏈(具有終結性保證)之間發送信息。

此外,「橋」設計大致分為三種類型,可以根據驗證跨鏈交易的機制進行分類:

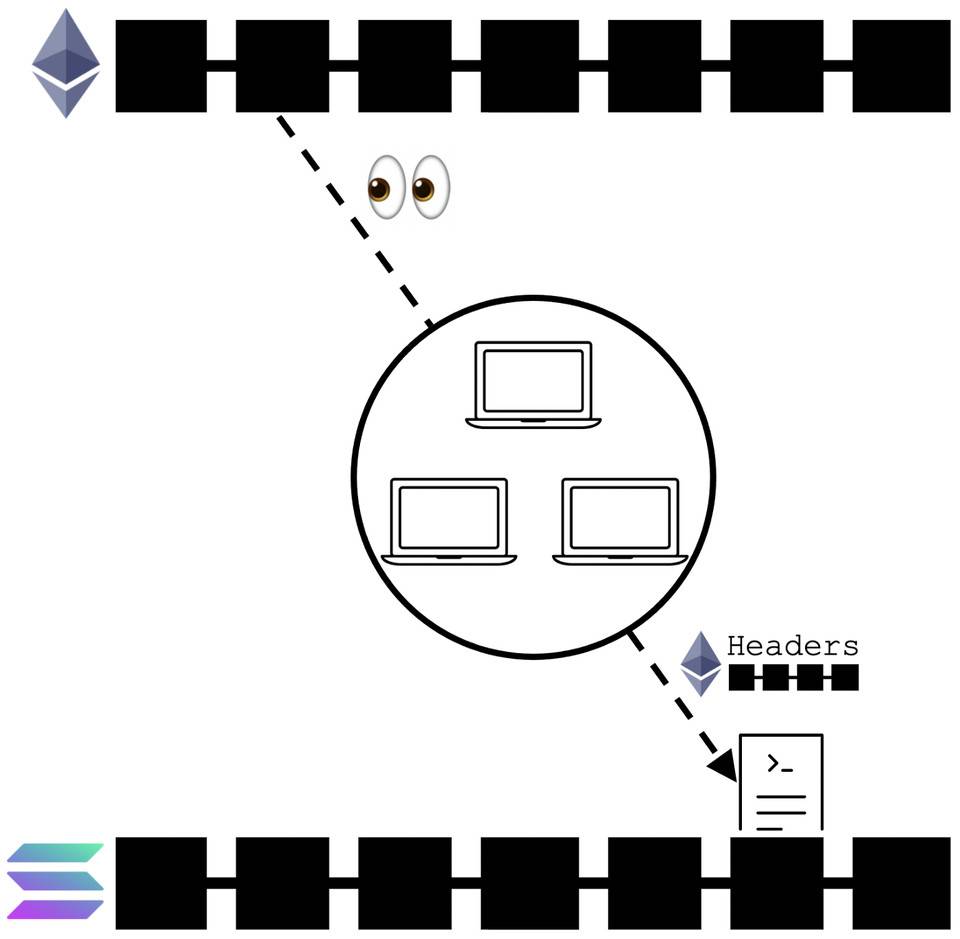

外部驗證器和聯邦制

通常有一組驗證器監控源鏈上的「郵箱」地址,並根據共識對目標鏈執行操作。資產轉移通常是將資產與地址鎖定,並在目標鏈上鑄造等量資產來完成的。這些驗證器一般會使用不同的代幣作為抵押,以此保證安全性。

外部驗證器或聯邦系統的抽像說明

輕客戶端和中繼

參與者監控源鏈上的事件,並生成有關該鏈上所記錄的過去事件的加密證明。然後將這些證明與區塊頭一起轉發到目標鏈上的合約(例如「輕客戶端」),然後驗證是否記錄了某個事件並在驗證後執行操作。其設計機制需要某些參與者「中繼」區塊頭和證明。雖然用戶可以「自我中繼」交易,但確實存在中繼器將持續轉發數據的活躍性假設。這是一種相對安全的橋接設計,因為它在不信任中間實體的情況下保證了無信任的有效交付,但它也是資源密集型的,因為開發者必須在每個新的目標鏈上構建一個新的智能合約,從源鏈解析狀態證明,而驗證流程本身需要大量Gas 費用。

輕客戶端和/ 或中繼系統的抽像圖示

流動性網絡

這類似於點對點(P2P)網絡,其中每個節點都充當「路由器」,持有源鍊和目標鏈資產的「清單」。這些網絡通常利用底層區塊鏈的安全性;通過使用鎖定和糾紛解決機制,保證用戶不會被路由器捲走用戶資金。因此,對於轉移大量價值的用戶來說,像Connext 這樣的流動性網絡可能是一個更安全的選擇。此外,這種類型的「橋」可能最適合跨鏈資產轉移,因為路由器提供的資產是目標鏈的原生資產,而不是衍生資產,它們之間不能完全替代。

流動性網絡的抽像圖示

如若按照這種思路區分市面上的「橋」的話,可以得到以下表格中的結果:

截止2021 年9 月8 日

特別需要注意,任何特定網橋都是雙向通信通道,每個通道中可能有單獨的模型,且這種分類不能準確地表示出混合模型,如Gravity、Interlay 和tBTC,因為它們都在一個方向有輕客戶端,在另一個方向有驗證器。

此外可以根據以下因素對「橋」的設計進行粗略評估:

-

安全性:信任和活躍度假設、對惡意行為者的容忍度、用戶資金的安全性和反身性。

-

速度:完成交易的時延,以及最終性保證。通常需要在速度和安全性之間進行權衡。

-

可連接性:為用戶和開發者選擇目標鏈,以及集成額外目標鏈的不同難度級別。

-

資本效率:經濟學概念,包括確保系統安全所需的資本和資產轉移的交易成本。

-

狀態性:能夠轉移特定資產、更複雜的狀態和/ 或執行跨鏈合約調用。

綜合起來,可以從以下角度來觀察這三種設計機制的權衡:

此外,安全機制在頻譜中呈現廣泛分佈,可以粗略地將其歸類為 :

-

基於信任:參與者不投入抵押品,在系統故障或惡意活動的情況下用戶無法收回資金,因此用戶主要依賴於「橋」運營商的聲譽。

-

抵押: 類似於投保模式(例如,參與者的經濟利益切實相關),除了用戶因錯誤或不當行為無法收回資金的情況,因為被削減的抵押品可能會被銷毀。抵押品類型對抵押和投保模式都很重要;內生抵押品(例如,抵押品是協議代幣)的風險更大,因為如果「橋」發生故障,代幣價值可能會崩潰,這進一步降低了「橋」的安全保證。

-

投保:惡意行為者能夠竊取用戶資金,但他們這樣做可能無利可圖,因為他們需要提供抵押品,而在出現錯誤或不當行為的情況下其抵押品會被削減。如果用戶資金丟失,協議會通過所削減的抵押品對用戶進行補償。

-

無需信任:網橋的安全性與它所橋接的目標鍊和原鏈的安全性「綁定」。除非底層區塊鏈遭遇共識級攻擊否則用戶資金不會丟失或被盜。不過這其實也並非完全無需信任,因為所有這些系統的經濟、工程和加密組件都是基於信任搭建的。

截止2021 年9 月8 日。在未來升級後,有幾個項目將被移出「需要信任」類別

總結一下設計機制的權衡

外部驗證器和聯邦制通常在狀態性和連接性方面表現出色,因為它們可以觸發交易、存儲數據,並允許在任意數量的目標鏈上與該數據進行交互。不過這是以犧牲安全性為代價的,因為用戶依賴於「橋」的安全性,而不是源鍊或目標鏈。

雖然當今多數外部驗證器都是需要信任的模型,但有些是抵押機制,其中的一個資產子集用於為最終用戶提供資產保障。不幸的是,它們的保險機制通常具有反身性(reflexive)。如果將協議代幣用作抵押品,即基於該代幣的美元價值足以完整賠付用戶的假設。而如果抵押資產與被保險資產不同,則還依賴於預言機,因此「橋」的安全性可能會降級為預言機的安全性。但如果不是需要信任的項目,這些「橋」的資本效率也是最低的,因為它們促進經濟吞吐量增加的同時需要成比例地擴大抵押品要求。

輕客戶端和中繼在狀態性方面也很強大,因為區塊頭中繼系統可以傳遞任何類型的數據。它們的安全性也很強,因為不需要額外的信任假設,儘管存在活躍性假設,因為仍然需要中繼器來傳輸信息。這些也是資本效率最高的「橋」,因為不需要任何資本鎖定。這些優勢是以可連接性為代價的。對於所連接的每對區塊鏈,開發者必須在源鍊和目標鏈上部署一個新的輕客戶端智能合約,其複雜度介於O(LogN) 和O(N) 之間(介於這個範圍之間,因為添加對共識算法相同的鏈的支持相對容易)。依賴欺詐證明的Optimistic 模型也存在明顯的速度缺陷,比如交易時延可能會達到4 小時以上。

流動性網絡具有速度和安全性優勢,因為它們是本地驗證系統(不需要全球共識)。它們也比抵押/ 投保的外部驗證器更具資本效率,因為資本效率與交易流/ 交易額而非安全性相關。例如,假設兩條鏈之間的交易流相等,且有一個內置的再平衡機制,流動性網絡可以促成無限大的經濟吞吐量。利弊權衡是與狀態相關的,因為雖然可以任意傳遞狀態數據,但其功能有限。例如,它們可以跨鏈與數據交互,其中接收方有權根據所提供的數據進行交互(例如,使用來自發送方的簽名消息調用智能合約),但對於傳遞沒有「所有者」的數據或者廣義狀態一部分的數據(例如,鑄造代表代幣)並沒有幫助。

仍懸而未決的問題

構建強大的跨鏈「橋」是一個非常困難的問題。雖然在這一領域進行了很多項目的嘗試,但仍有幾個懸而未決的問題:

-

最終性和回滾: 對於概率最終性可能導致的回滾問題,「橋」如何應對?以Polkadot 與以太坊為例,如果其中任意一條鏈遇到狀態回滾,從Polkadot 向以太坊發送資金的用戶會遇到怎樣的情況?

-

NFT 轉移和溯源: 「橋」如何為跨多個鏈「橋」的NFT 保留溯源?例如,如果有一個NFT 曾在以太坊、Flow 和Solana 的多個市場上易手,其所有權記錄如何包含進其中所有這些交易以及所有者?

-

抗壓能力: 在某條鏈擁堵或遭遇協議和網絡級攻擊情況下,各種「橋」設計會有怎樣的表現?

區塊鏈「橋」的未來

雖然「橋」為區塊鏈生態系統開啟了創新,但如果團隊在研發方面走捷徑,也會帶來非常嚴重的風險。保利網絡 遭遇的黑客攻擊事件已經證明了漏洞和攻擊的潛在經濟損失規模,我預計情況在好轉之前會出現更糟的情況。雖然對於「橋」建設者來說,這是一個高度分散和競爭激烈的格局,但各個團隊應該高度自律,優先考慮安全性而不是上市時間。

雖然理想狀態應該是能夠為所有事物通用的同構「橋」,但很可能不存在單一的「最佳橋」設計,不同類型的「橋」最適合特定應用(例如資產轉移、合同調用、鑄造代幣)。

此外,最好的「橋」將是最安全、互連、快速、資本效率高、成本效益高且抗審查的「橋」。如果我們想實現「區塊鏈互聯網」的願景,上述要素都是需要最大化的屬性。

到目前為止,我們並沒有搭建出所謂的「最佳橋」。而所有「橋」類型都有幾個有趣的研究和開發方向:

-

降低區塊頭驗證的成本:輕客戶端的區塊塊驗證成本很高,如能找到降低這些成本的方法,可以讓我們更接近於完全通用且無需信任的互操作性。一種有趣的設計可能是橋接到L2 以降低這些成本。例如,在zkSync 上部署Tendermint 輕客戶端。

-

從需要信任模式轉變為抵押模式:雖然抵押驗證器的資本效率要低得多,但要確保數十億美元的用戶資金安全,「social contracts」的可靠性難以令人恭維。此外,花哨的門限簽名方案並不會降低風險,在沒有抵押的情況下,用戶實際上是將他們的資產移交給外部託管人。

-

從抵押模式轉變為投保模式:在使用「橋」的過程中承受無端的虧損顯然是用戶最不希望看到的情況。雖然抵押資產的驗證器和中繼器可以抑製作惡,但協議應該更進一步,在發生意外時對用戶進行資金補償。

-

擴大流動性網絡的流動性:流動性網絡設計可以說是資產轉移的最快「橋」,並且在信任和流動性之間存在有趣的設計權衡。例如,流動性網絡可能實現使用抵押驗證器類型模式來外包資本供應,其中路由也可以是具有抵押流動性的門限多簽。

非常感謝Aidan Musnitzsky、Arjun Bhuptani、James Prestwich 和Pranay Mohan 的反饋。感謝Lasse Clausen、Christopher Heymann 和Nichanan Kesonpat。