去中心化衍生品具備DEX的多數優勢,例如去中心化、抗審查性、無需許可性、資產高度自主等,Layer 2的加持下,DEX衍生品也具備CEX賴以為傲的Orderbook,DEX衍生品與DeFi、NFT的組合又將激發出無限的想像空間。

可以這樣認為,去中心化衍生品是DeFi的集大成者,也是CEX優勢的吸納者。但當下的DEX衍生品仍處於發展的早期,存在產品設計、交易深度、用使用習慣、性能不足等問題,不過這並不影響DEX衍生品發展的大趨勢,本文將對當下的DEX衍生品領域進行一次全面梳理。

去中心化衍生品交易現狀

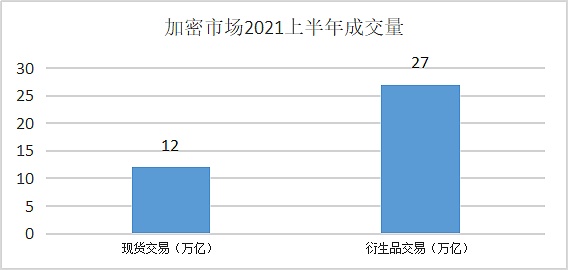

在此前文章《去中心化衍生品會火嗎? 》一文,我們提到在2021年上半年,加密領域前10衍生品交易所就產生了大約27萬億美元的交易量,而前10名現貨交易所約為12萬億美元,前者是後者2倍還高。

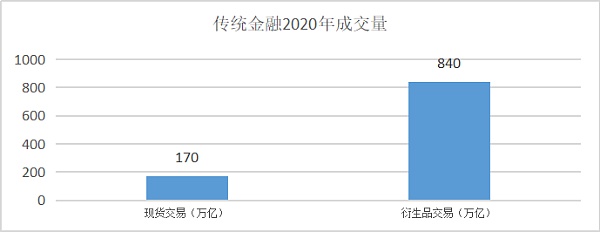

而在傳統金融世界,2020年整體的衍生品市場的名義價值大致為840萬億美元,而對應的股票、債券等現貨市場成交規模約為170萬億美元,衍生品市場的規模是其現貨資產成交量的4-5倍。

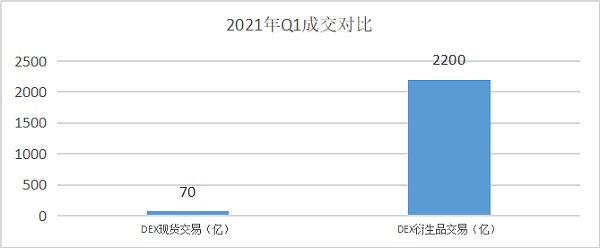

不過在DEX衍生品市場中,這一情況卻恰恰相反。 2021年Q1,去中心化衍生品成交量約為70億美元,而同一時期去中心化現貨成交量超過2200億美元,後者是前者的32倍。

以上就是當下DEX衍生品市場的現狀:與傳統意義上“衍生品交易遠超現貨交易”的常態大相徑庭,但另一方面也說明,DEX衍生品市場有著巨大的潛力,就像DEX從2020年初的默默無聞,到下半年成交量爆發,最高佔全部加密市場總成交量的40%,這一“壯舉”也極有可能發生在DEX衍生品市場。

DEX衍生品交易的兩種撮合方式

DEX衍生品分類方式很多,按照撮合方式可以分為AMM與訂單薄兩種類型,按照產品功能,可以分為六種類型,分別為永續合約(Perpetual)、期權(options)、基於Layer 2的穩定幣(Stablecoin)、利率衍生品(nterest Rate Derivatives)、二元期權(Binary options)、波動率指數(Volatility Indices)。

按照撮合方式,DEX衍生品分為自動化做市商(AMM,Automated Market Maker)與訂單簿(Orderbook),前者代表項目有Perpetual Protocol、MCDEX、Futureswap、dFuture、Kine Protocol等,後者代表項目有dYdX、DerivaDEX 、Injective Protocol、Vega Protocol、Serum等。

在AMM撮合交易模式下,交易者的交易對手通常是資產池或質押者,例如你在Perpetual Protocol的資產池中質押ETH,實際上你就是交易者的對手盤,協議為了鼓勵你在“Pool”中增加質押量,會將治理代幣的通脹部分與交易手續費獎勵給質押者,以增加深度,進而減少高倍槓桿對價格的影響。這類撮合機制對槓桿容忍度不高,Perpetual Protocol最高支持10倍槓桿。

在AMM的基礎上,還進化出了vAMM。我們知道在AMM中,質押者需要把真實的資產暴露在高倍槓桿下,這也就將投資者置於高倍風險下。 vAMM被稱為虛擬自動做市商,只提供協議價格發現,vAMM背後的真實資產則存儲在智能合約金庫中。

以Perpetual Protocol為例,用戶將100 USDC存入智能合約金庫,假設開了5倍多單,開始交易時,協議就會在vAMM中鑄造500 USDC的虛擬資產,如果發生清算,就在智能合約金庫進行交割,將用戶真實資產與風險進行分割。

採用訂單簿的產品,投資者能夠獲得中心化交易所的交易體驗,例如近期大熱的dYdX就採用訂單簿撮合機制,為了提升性能,dYdX採用鏈下訂單簿+鏈上結算的模式,能夠達到像在中心化交易所那樣的效果,且交易者不必為掛單與撤單支付手續費。 dYdX可以容忍能夠達到25倍的槓桿。

那麼,未來的DEX衍生品市場到底會採用哪種撮合方式?最有可能的答案是,兩者都需要。

首先,對於AMM,就像在Uniswap、Sushiswap、DoDo這些DEX上看到的,他們採用AMM撮合方式,允許用戶自由上架各類代幣交易對,只要提供足夠流動性就可以開門營業了,在即將到來的Perpetual Protocol v2 Curie版本中,將會採用這一模式。

另一方面,對於訂單薄,為用戶提供了CEX這樣的交易體驗,以dYdX為例,交易者能夠得到“市價/限價/止損/追踪止損單”這樣的掛單體驗,與此相反,在採用AMM的Perpetual Protocol V1中,用戶只能接觸到市價訂單。

實際上,同時採用兩種撮合方式的設計早已被DeFi開發者們採納,例如完全基於L2基礎設施Arbitrum的去中心化交易所DeGate,在設計之初就將AMM與Orderbook同時整合進產品。樂觀判斷AMM+Orderbook+Layer 2將成為新生代DEX的基礎配置,也會成為DEX衍生品交易產品的選擇。

DEX衍生品交易的六種類型

按照產品類型,DEX衍生品可以分為六種類型,分別為永續合約、期權、合成資產類產品、利率衍生品、二元期權、波動率指數,這其中與永續合約/期權相關的產品最多,而且隨著L2基礎設施的不斷完善,永續合約類衍生品正爆發出強勁的生命力,例如,基於L2基礎設施Starkware的dYdX交易量呈現指數增長,在剛剛過去的9月20日,dYdX的交易量超過23億美元,是三個月前成交量的90倍,如此快速的增長,要歸功於dYdX的二層解決方案StarkWare。

dYdX成交量變化,數據來源:dydx.exchange

永續合約類產品,主要包括dYdX、Perpetual、Futureswap、MCDEX、Serum、Injective Protocol、DerivaDEX、Kine Protocol。

目前,dYdX、Perpetual Protocol、和Futureswap是中心化衍生品交易領域的領頭羊,成交量佔整個市場的90%以上,不過,隨著Arbitrum、Optimism、StarkWare等L2基礎設施上線,其他產品的市場份額也將有較大的增長空間。

此外,隨著DeFi生態系統更多的高性能L1不斷完善,例如Polygon、Solana、Polkadot、OEC、Definity等,新的競爭格局也將打開,例如Kine Protocol同時選擇跨多個基礎設施(Polygon、ETH、OEC等),採用以太坊鏈上質押+鏈下交易,支持最高100x的永續合約,這是DEX衍生品世界最高槓桿的永續合約產品。

期權類產品,主要包括Opyn、Hegic、CHARM、Hedget、Oddz Finance、Permia Fianance、Siren、Vega、Auctus、Primitive。合成資產類產品,主要包括Ribbon Finance、Umaproject、Synthetix。利率衍生品,主要包括Swivel、Pendle、Element、Sense。二元期權,主要包括Thales、Divergence。波動率指數,主要包括Volmex、CVI。

除了以上分類,我們還要關注基於L2跨鏈方案的算法穩定幣、穩定幣衍生品。目前,與以太坊兼容的側鏈、穩定幣衍生品xDai為DEX衍生品發展提供了更大的可能性。

針對DEX衍生品市場最常見的永續合約、期權與合成資產三個品類,每個品類挑選出最重要的兩個項目進行對比。

首先來看永續合約產品中的Perpetual與dYdX,對比將從槓桿倍數與抵押品、對手盤、風控、價格來源、訂單類型與手續費、用戶體驗等幾個方面展開。

數據來源:A&T Capital

數據來源:A&T Capital

然後來看期權產品中的Hegic V8888(V8888代表最新版本)與Opyn,對比將從支持產品、流動性來源、風控、價格來源、訂單類型與手續費、用戶體驗與資本利用率幾個方面展開。

數據來源:A&T Capital

數據來源:A&T Capital

最後來看合成資產類產品中的Synthetix與UMA,對比將從支持產品、對手盤、風控、價格來源、訂單類型與手續費、用戶體驗與資本利用率幾個方面展開。

數據來源:A&T Capital

由於篇幅原因,本文暫時展示前三部分,後面四個部分將會在下週(9月29日)推送,歡迎圍觀。說明:《去中心化衍生品的商業版圖》全文共計劃七部分,分別為1)去中心化衍生品交易現狀、2)DEX衍生品交易的兩種撮合方式、3)DEX衍生品交易的六種類型、4)DEX衍生品商業版圖、5)當Layer 2遇到DEX衍生品、6)去中心化衍生品的想像空間、7)去中心衍生品面臨怎樣的問題。