近日,英國央行副行長薩姆·伍茲(Sam Woods)表示,英國將率先採取銀行和加密貨幣資產的全球規則,以避免英國的銀行在沒有充足的資本支持下,積累大量來自加密資產的風險敞口。

伍茲提及的規則就是由巴塞爾委員會於今年6月提出的《對加密資產風險的審慎處理》(Prudential treatment of cryptoasset exposures)的諮詢文件(以下簡稱“文件”),該份文件為商業銀行評估加密資產的風險等級提供了相關建議。

但對於該份文件內容的合理性,全球金融市場協會(GFMA)於近期提出異議。其認為加密資產實現分佈式賬本技術可以幫助銀行提升服務客戶的工作效率,而巴塞爾委員會的該份文件將阻止銀行參與加密行業,因此建議巴塞爾委員會對該文件予以修訂,調整針對加密資產的風險框架。

比特幣或將列入最嚴風險等級

近年來,海外商業銀行涉足加密貨幣資產屢見不鮮。以美國銀門銀行(Silvergate Bank)為例,該銀行於去年1月提供了一項名為SEN Leverage的貸款產品,允許客戶將持有的比特幣作為抵押獲得美元貸款。據半年報顯示,今年二季度末,該產品的未償餘額為2.034億美元。同時,大都會商業銀行(Metropolitan Commercial Bank)加密資產形式的存款佔比已由2018年的15%大幅躍升至今年二季度末的45.3%。

巴塞爾委員會認為,過去幾年加密資產進入了快速增長期,雖然其規模佔全部金融資產的比例仍較小,且對銀行的風險敞口目前也有限,但加密資產及其相關服務可能導致的潛在金融風險,引發了監管層面的擔憂,包括信用風險、流動性風險、洗錢和恐怖主義融資等。

對於以比特幣為首的加密數字貨幣,商業銀行應該如何評估其風險?

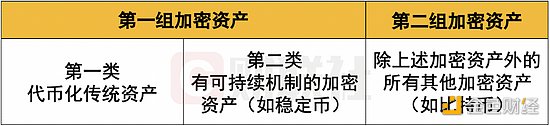

根據巴塞爾委員會的諮詢文件,加密貨幣資產被分為“兩組/三類”。首先,文件判定第一組加密資產可以是代幣化的傳統資產,亦或是存在一個穩定機制的加密資產,其價值能掛鉤某類傳統資產(如穩定幣);而未滿足上述要求的加密資產均被列入第二組,包括比特幣、以太坊等多種數字貨幣。

對於第一組第二類的加密資產,文件對“穩定機制”給出了明確的認定,商業銀行應監測加密資產與相關傳統資產的價值差異,以評估穩定機制的有效性。具體標準是在一年中,價值差異不得超過傳統資產價值的10個基點,且不得超過三次。如若未達到該標準,穩定機制即視為失效,那麼涉及到的加密資產就將劃分至第二組。

其次,在測算信用和市場風險的最低資本要求時,對於第一組加密資產,文件建議其至少應等同於傳統資產的相關要求(進一步考慮資本附加)。例如,在銀行賬上持有的代幣化公司債券將受到與其持有的非代幣化公司債券相同的風險加權。

相比下,以比特幣、以太坊為首的第二組加密資產風險程度陡增,因此將面臨嚴格的審慎資本約束。文件建議,為其設定最高風險等級的資本要求,風險權重達到1250%,這意味著商業銀行須為其風險敞口留出足額風險準備金,如擁有價值1美元的比特幣則需要預留1美元的準備金。

此外,文件建議銀行應披露的信息包括:

1、與加密資產相關的業務情況,以及這些業務如何轉化為銀行風險的組成部分;

2、與加密資產風險敞口相關的風險管理政策;

3、與加密資產有關的報告範圍及主要內容。

英國部分銀行已拒絕比特幣

伍茲認為,巴塞爾委員會的文件“相當明智”,監管機構得以掌控銀行配置加密資產的一舉一動。雖然目前英國銀行並未產生來自加密資產的實質性風險敞口,但隨著加密行業的持續發展,散戶與機構投資者的“胃口”可能大增,這一問題仍需提前謀劃。

同時,據伍茲介紹,在防範加密貨幣風險敞口方面,已有部分銀行採取了相關措施。據今年初《泰晤士報》報導,包括匯豐銀行在內的部分英國銀行,共同禁止了同加密貨幣交易所開展交易,並已採取措施防止客戶使用其信用卡和借記卡購買加密貨幣。

今年3月,匯豐發給客戶的一則反饋顯示,“已改變對於虛擬貨幣(例如比特幣、以太坊等)及其相關服務的政策,匯豐將不再參與購買或交易虛擬貨幣。”

上述信息也得到了匯豐集團CEO祈耀年(Noel Quinn)的證實,他於5月表示,與其他金融機構不同,匯豐並沒有向客戶提供加密服務的計劃。就在近日,他再次表示,加密貨幣的風險敞口需要受到監管。同時,他也肯定了央行數字貨幣(CBDC)的作用,“CBDC是一種受歡迎的數字經濟,可以促進金融創新。”

作為英國另一家老牌銀行,巴克萊銀行對加密貨幣的態度則經歷了360°大轉變。據了解,巴克萊銀行於2018年初與比特幣交易所Coinbase達成協議,允許其投資者開設巴克萊銀行賬戶。但僅一年多後,巴克萊銀行就宣布“分手”,不再為Coinbase提供交易賬戶服務。

反對聲:審慎框架過於嚴格

在一些英國銀行對比特幣等加密貨幣逐漸“Say NO”的同時,也有銀行機構與協會對此發聲,認為巴塞爾委員會的文件針對比特幣的風險監管過於嚴苛,應對相關的監管框架予以修訂。

例如,全球金融市場協會(GFMA)首席執行官Kenneth Bentsen認為有必要對加密資產領域進行監管,但他也表示,“文件將阻止銀行涉足加密資產行業,如果風險審慎框架對於銀行參與加密市場的監管過於嚴格,將會扼殺競爭機制。”相反,他認為銀行受益於分佈式賬本技術與區塊鏈技術,尤其能夠提升服務效率,因此文件提出的審慎框架應進行適當調整。

同時,GFMA的執行董事Allison Parent也認為,一項新形式的資產並不一定需要全新的風險框架。與其他現有資產一樣,加密資產的風險可以通過使用現有的風險管理框架進行評估和管理。在該框架中,加密資產將依據標准進行分類,並給予適當的風險加權。

目前來看,將數字貨幣的監管措施落到實處仍需時日。巴塞爾委員會也在文件中表示,鑑於加密資產快速演變的特點,對其風險敞口的政策制定可能是一個迭代的過程,未來將持續公開徵求意見。