對比去年同期,比特幣錨定幣鎖定的比特幣數量近乎翻了一番。

吳說作者| 劉全凱,原文標題《吳說深度:比特幣牛市繼續可能性有多少潛在干擾是什麼》

本期編輯| Colin Wu

在6月20日,著名比特幣多頭Plan B基於改良後新的S2F模型預測了2021年可能出現的最壞情況:8月>47k,9月>43k,10月>63k,11月>98k,12月>135k。

放到當下來看,Plan B在6月末的預測,在8月和9月的收盤價均展現出了超高的準確度。儘管此前他的最廣為熟知的S2F模型在6月被證實失效,但是其在6月末作出的預測在近兩個月被證實,一時之間“年底10萬”的口號又重新燃了起來,投資者對Plan B的預測和比特幣的未來又有了更多的期待。

在國慶期間,10月2日,Plan B發推稱再次強調牛市仍繼續,通過鏈上數據分析,他猜測牛市的第二階段至少還有6個月的時間。

10月11日,比特幣一度接近$58000,距離前高已並不遙遠。

本文將沿鏈上數據展開,通過數據分析,確定性的數據、結論和拐點來理性探討牛市繼續的可能性和潛在的干擾。數據一度程度上代表中長期的趨勢與未來,本文不對任何短期波動背書。數據圖表優先選用兩家權威數據公司CryptoQuant和Glassnode。

一:比特幣供應短缺,正面臨流動性枯竭

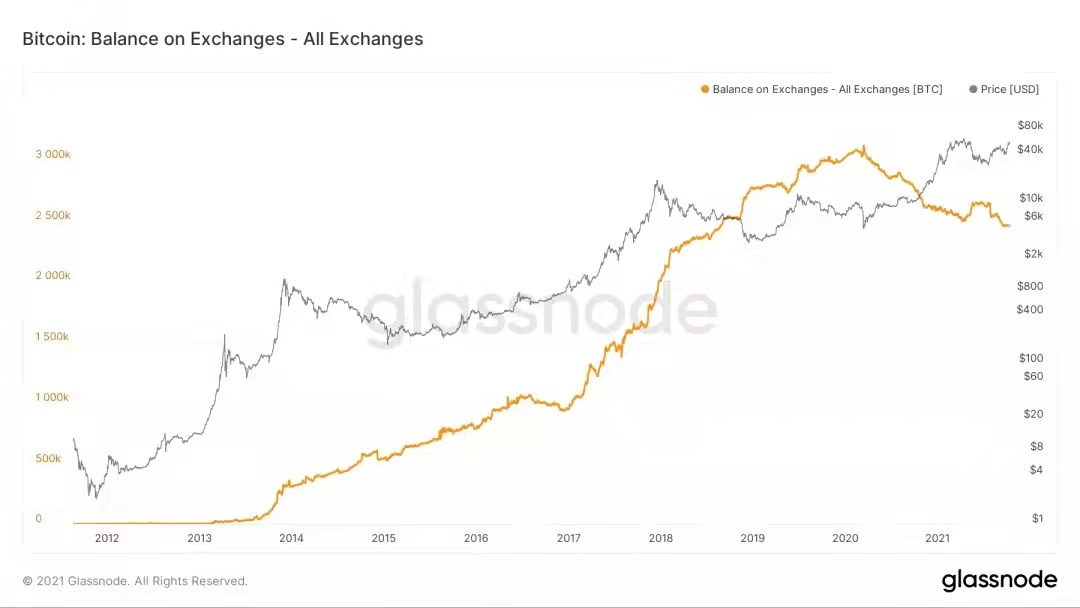

(1)交易所餘額達近兩年低點

(圖表來源:Glassnode)

從交易所歷史可用比特幣餘額來看,大的趨勢是,隨著比特幣價格上漲,交易所餘額呈現不斷上升趨勢,而拐點出現在“3.12”前後。 “3.12”期間,全網交易所比特幣餘額達到了歷史峰值,隨後同步上升的趨勢被打破,開啟了比特幣上漲,交易所餘額不斷減少的新趨勢。直到當前,交易所餘額餘額約為246萬,與2018年9月時餘額數據相當。換句話來說,在“3.12”之後,隨著價格的上漲,越來越多的比特幣退出了流通領域,成為“非流動性比特幣”的一部分。因疫情肆虐,在去年3月份美股數次熔斷,美國為了盤活金融市場而不斷超髮美元貨幣,儘管比特幣也迎來了恐怖跌幅,但其作為優質的價值存儲標的正被廣大投資者和投資機構認可。

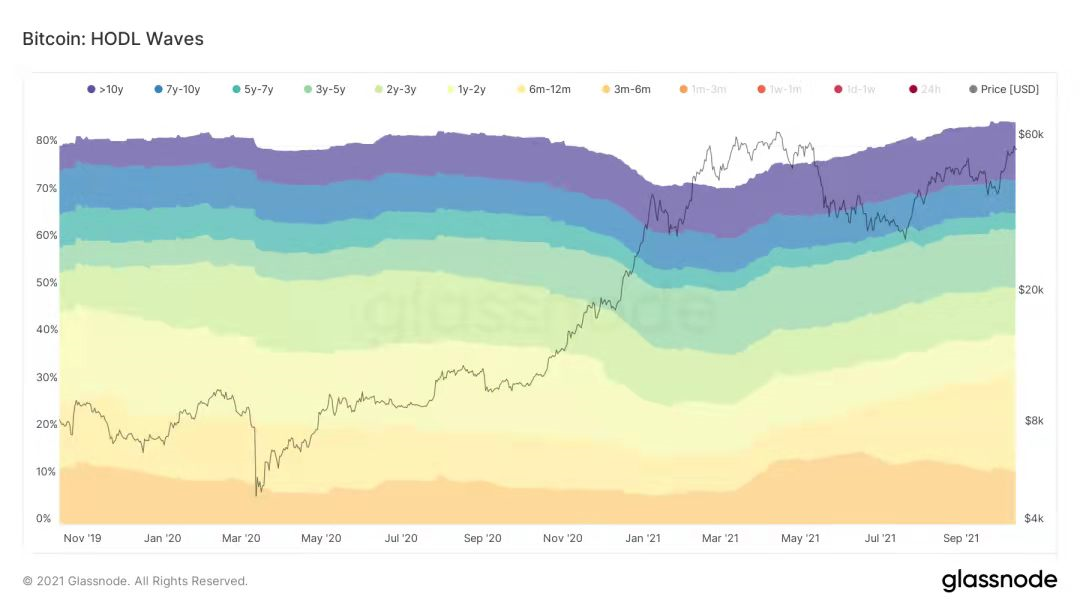

(2)中長期持有者近兩年新高,弱手向強手轉變

(圖表來源:Glassnode)

(圖表來源:Glassnode)

持幣時間超過3個月及以上的供應量佔比超過了85%,這是近兩年新高。除了中長期投資者越來越多外,弱手向強手轉變的趨勢也在顯現,從“6m-12m“一直到“>10y”的持幣者佔比在五月份末均呈現出上升趨勢,投資者願意持有更長更長的時間。

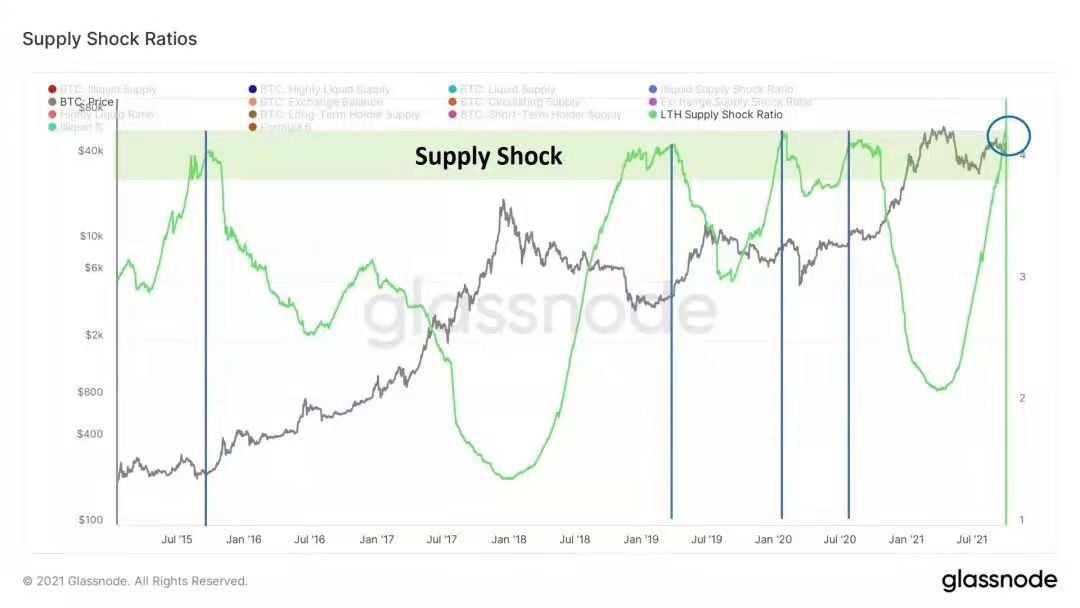

(3)長期持有人的供應衝擊達到了歷史高位

(圖表來源:Twitter@Will Clements)

(圖表來源:Twitter@Will Clements)

長期持有人的供應衝擊達到了歷史新高。當每次該指標達到了“供應衝擊”的標準即綠色區間時,在未來一段時間比特幣將會迎來較大的上漲。這是由於投資者的需求的明顯增加而帶來的供應衝擊,當前外部環境向好,國內政策打擊影響力度漸小,國外加息在短期內到來也被視為不可能。

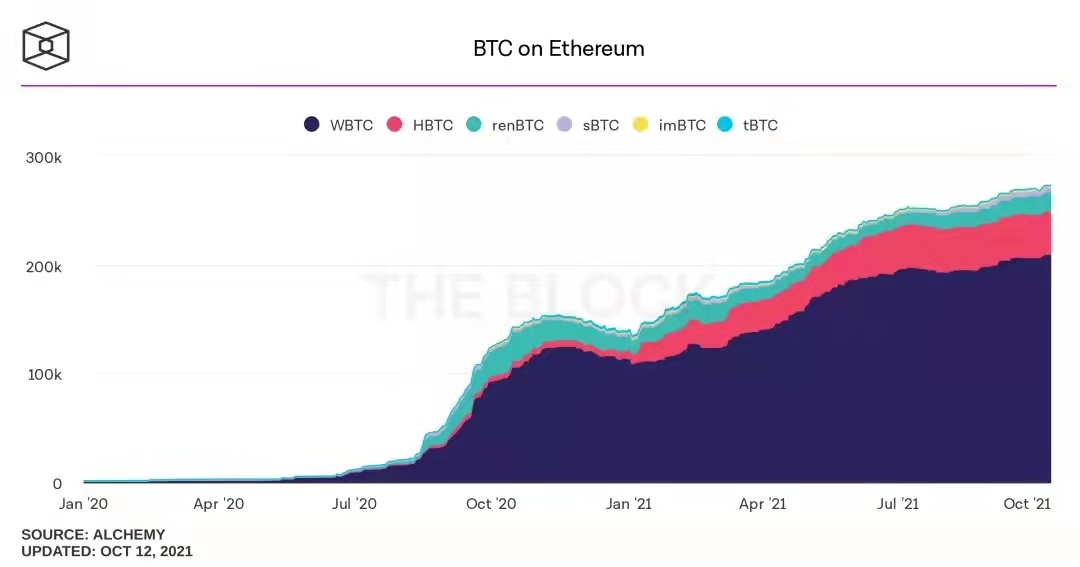

(4)比特幣錨定幣在DeFi中的應用更強大

(圖表來源:THE BLOCK)

(圖表來源:THE BLOCK)

對比去年同期,比特幣錨定幣鎖定的比特幣數量近乎翻了一番。以WBTC為首的比特幣錨定幣的出現,將比特幣存儲功能價值發揮出來的同時,又可以將比特幣參與到以太坊鏈上的DeFi服務,通過DeFi尋找更高的收益機會。比特幣錨定幣的市值規模越來越大,也印證著比特幣同樣可以在DeFi應用中強大。

二、礦業復甦,礦工堅定持有

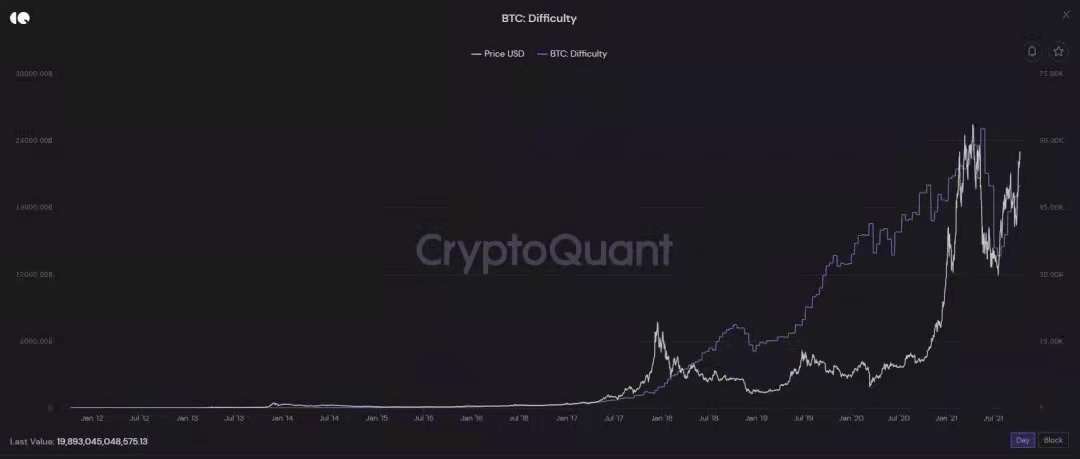

(1)挖礦難度自低谷以來反彈超45%

(圖表來源:CryptoQuant)

(圖表來源:CryptoQuant)

在今年中下旬,因國內政策限令因素,走在世界前列的享有廣闊算力的國內加密挖礦行業迎來了重創。而在經歷大規模轉移和出海後,以及國外加密挖礦廠商的發力,比特幣挖礦難度自7月末以來反彈達45.5%,當前挖礦難度大致與今年2月相當,全網算力正在逐步恢復。算力的恢復是對於比特幣網絡安全和強大共識的有力體現和保障。

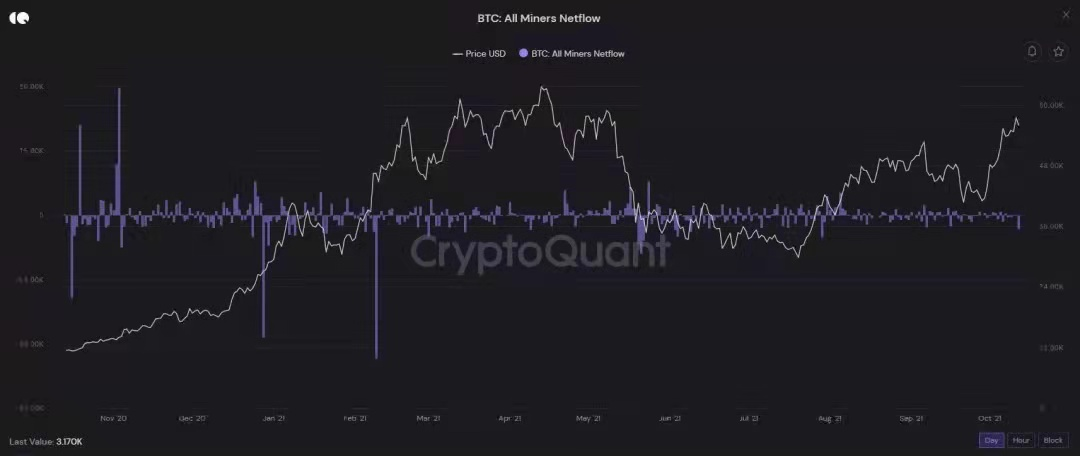

(2)礦工淨流出較為平穩,8月末後向交易所轉移的量變得更小了

(圖表來源:CryptoQuant)

(圖表來源:CryptoQuant)

在本輪牛市中,礦工可謂是最強大的鑽石手,即便在4月份的高點也沒有見到大規模的淨流出。從礦工向交易所轉移的比特幣數量來看,整體的趨勢是,較為平穩,在某些時段會迎來較密集的較大的轉移,但這些轉移比特幣價格的關係似乎並不大。此外,在8月下旬以來,全網礦工向交易所轉移的量變得更小了,這代表著來自礦工的拋壓對比特幣價格的影響變得更小。這一方面可能與伴隨著以北美為主的海外礦工的崛起,其鑽石手的特點再次發揮出來;另一方面可能與國內礦工向非發達國家轉移其數據採集存在一定困難。

(3)難度色帶的恢復與哈希羅賓散列帶的看漲信號

(圖表來源:glassnode)

(圖表來源:glassnode)

在glassnode insight第40週週報中,其透露出對加密挖礦完全復甦的預測。在2018-2019年的挖礦復甦中(該事件導致了比特幣價格下降了50%)總共用了164天才完全實現了扭轉看跌的帶狀信號。在當前行情迎來了復甦的130天,最慢的200天移動平均線已越過最快的9天移動平均線,難度色帶也將翻轉並至完全恢復。

(圖表來源:glassnode)

(圖表來源:glassnode)

哈希羅賓散列帶是一個基於礦工而預測市場的指標,它假設當礦工投降時,即當比特幣相對於挖礦成本變得過於昂貴而無法開採時,比特幣價格將觸底。當散列帶30d MA越過60d MA時,礦工投降的最糟糕階段結束,從暗紅色區域走向白色,預示著價格走勢從負向正轉變。目前哈希羅賓散列帶正是處於一個預示良好價格走勢的區域中。

三、潛在干擾與不確定性

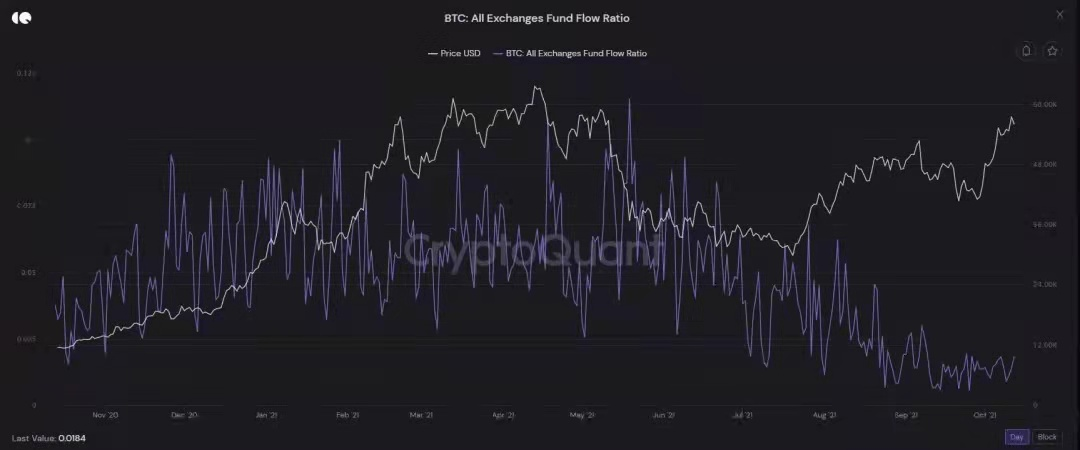

(1)場外OTC行為增多,不確定增強,無聲影響價格

(圖表來源:CryptoQuant)

(圖表來源:CryptoQuant)

比特幣資金流率在近幾個月呈現不斷下降趨勢,直接在比特幣網絡上的通證轉移量或意味著比特幣OTC交易的逐漸增多。在交易所市場流動性深度不那麼好的時候,OTC交易便確保了機構投資者或大型散戶投資者能夠有足夠的市場流動性實現交易與結算。舉個例子,如果有500萬美元的大額訂單,如果直接在交易所現貨市場購買,可能會產生不小的溢價,溢價則抬升了交易的成本。而加密託管服務的興起,為這些大資金提供了可靠的OTC去處。隨著進入到加密貨幣的機構用戶和大型投資者越多,託管服務帶來的交易量將會增多,而這一部分交易量將無法直接體現到日常K線上,此外加密託管服務商的賬戶也不會有每一筆交易的明細,公佈到區塊鏈上的是其持有加密資產的淨資產變化情況。

另外,主要國家的監管情況是很容易關注到加密託管服務商及其投資工具上,這可能會讓場外交易行為變得不確定而無聲影響到價格上。

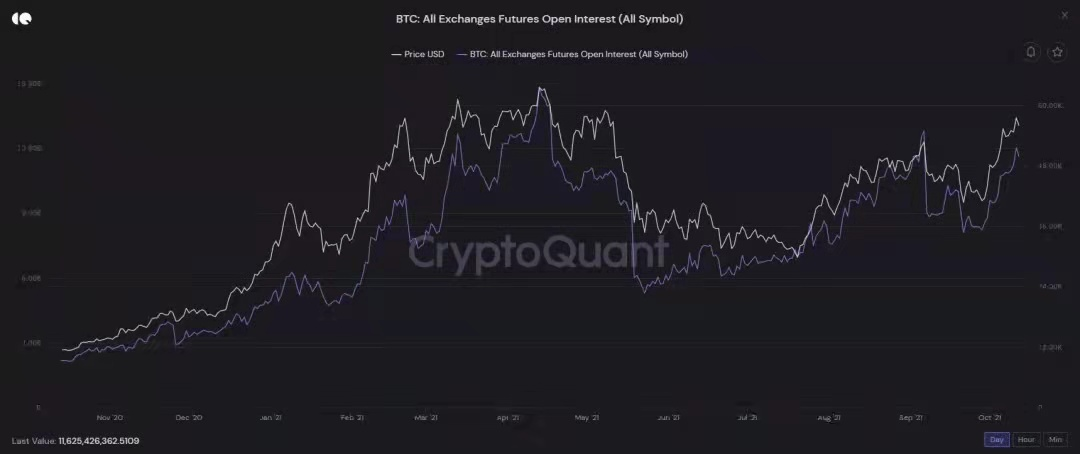

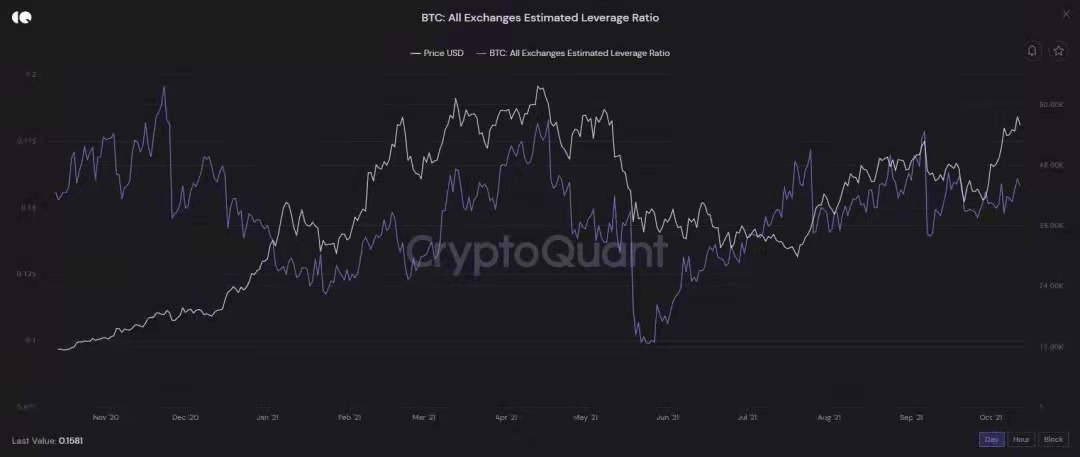

(2)槓桿水平在回升,是天使也是魔鬼

(數據來源:CryptoQuant)

(數據來源:CryptoQuant)

儘管交易所期貨OI未平倉量和槓桿率離4月份時還有一定距離,但當前二者均屬於不斷增長的狀態。不可否認的是,比特幣的市值體量非常龐大,需要藉助一定槓桿能更好地推動拉升。但反過來,過高的槓桿水平同樣容易成為連環爆倉痛擊價格的有利推手。

整體而言,筆者認為關於比特幣的一些重要鏈上數據整體是屬於比較健康的狀態,但是比特幣價格並不完全是由鏈上數據來做定價的,以及其波動在一定程度上很難由鏈上數據所反饋出來,因此並不能僅依靠鏈上數據來作為決策,需要結合內外部多因素共同看待。

參考:

https://insights.glassnode.com/the-week-onchain-week-40-2021/

展開全文打開碳鏈價值APP 查看更多精彩資訊