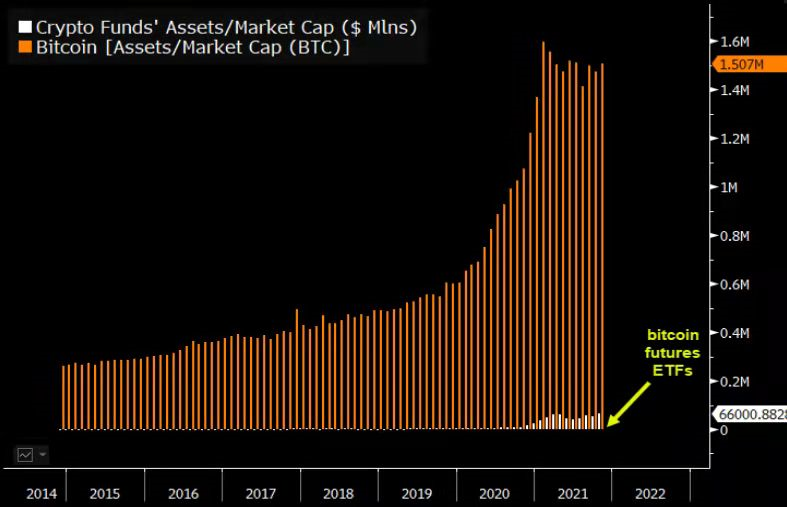

比特幣現貨應聲上漲,一度突破6萬美元關口;芝商所比特幣期貨未平倉合約倉位(OI)逼近8個月高位,達到32.2億美元。

原文標題《突破6萬美元之際,深入解讀比特幣ETF》

10月15日,彭博社援引知情人士消息指出,美國證監會可能會通過首只美國比特幣期貨ETF,這將成為加密貨幣行業的轉折點。

匿名知情人士表示,監管者不太可能阻攔該產品在下週開始交易。比特幣期貨ETF的發行,將成為近十年來,市值6.7萬億美元的ETF行業的另一大高潮。

同日,美國SEC也在投資者教育專題推特賬戶上,轉發了關於比特幣期貨的投資者指南。

受利好消息影響,比特幣現貨應聲上漲,一度突破6萬美元關口;芝商所比特幣期貨未平倉合約倉位(OI)逼近8個月高位,達到32.2億美元。

比特幣ETF有何特點,為何備受關注?為什麼比特幣期貨ETF不是最終目標?本文將系統介紹比特幣ETF的運作原理,以及可能存在的風險,幫您更好理解這種投資產品的特點。

一、當比特幣遇見ETF

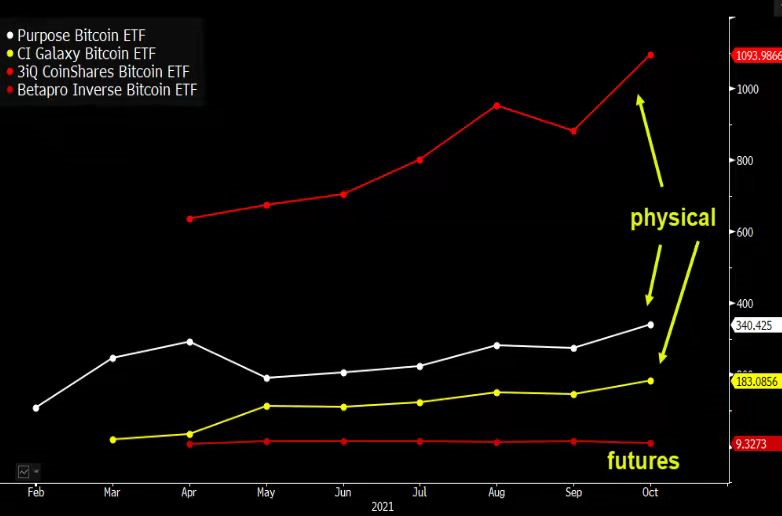

10月8日,彭博社發文《華爾街預期月底可見四隻比特幣期貨ETF》,提出:“經過多年漫長等待,圈內人士終於可以在數週之內,見到四隻比特幣ETF產品在美獲批。”

近期可能通過的比特幣期貨ETF。來源:彭博社

近期可能通過的比特幣期貨ETF。來源:彭博社

而且還入木三分地解釋了即將通過的產品的各項細節:

率先通過的ETF將錨定比特幣期貨,依循1940年《投資公司法》,提供耿強有力的投資者保護措施。第一個獲批的,或許就是率先提出比特幣期貨ETF概念的ProShares。一周後,Valkyrie Investments也將獲批。

彭博行業研究(Bloomberg Intelligence)ETF分析師James Seyffart坦言:“我們對這次的批准非常自信。我們無法想像,根斯勒主席和證監會在9月底還對符合1940年法案的比特幣期貨ETF發表積極言論,卻在不到一個月時間內又全盤否認。”

如果美國真的通過了比特幣期貨ETF,這將對全球資本市場帶來難以估量的震動。據華爾街日報數據,截至今年7月,全球ETF市場總值9.1萬億美元,其中6.6萬億美元都來自美國,佔比超過70%。

所以,相比之下,儘管加拿大、巴西和迪拜都已有比特幣ETF產品,歐洲也推出了ETN,但和美國比起來,體量和影響力都還是太小了。

1.非零和的安全市場?

2017年以來,加密貨幣界倍加期待比特幣ETF的推出。

ETF,就是可以在證券交易所交易的基金,是一種綜合性的投資工具。和衍生品類似,ETF可以追踪股票、債券、大宗商品、股指,只要有證券交易所賬戶即可交易。

ETF市場集合了散戶投資者、機構投資者、做市商等各類角色,神奇的是不同參與者都能從中分得一杯羹。

對散戶投資者而言,合規的比特幣ETF產品,可以使他們通過證券賬戶投資比特幣,而且還能在這一過程中節稅。正如深鏈財經此前撰文《何必悲觀?萬字長文說透美國加密貨幣稅》,如果美國公民在現貨市場上交易比特幣,就會觸發“應稅事件”,必須向IRS(美國國稅局)報稅,否則會被追究逃稅責任,IRS甚至可聯繫加密貨幣交易所暫停逃稅用戶的使用權限。

對只以投資為目的的美國散戶而言,不用交那麼高的稅,而ETF的交易成本又比現貨市場低,這必然是重大利好。

對機構投資者而言,ETF不只是讓他們免除了法律風險,更是讓他們不用擔心自己去託管、存儲實體比特幣資產,成本更低了;相對於灰度信託,ETF是一種主動管理型基金,結構更加靈活自由,流動性更強(注:我國內地證券市場的ETF大多仍是被動型基金,與美國市場不同),是更為有效的一種投資手段。

比特幣ETF,無論是現貨還是期貨市場,都是一次向加密貨幣圈內投資者之外進行宣傳的好機會。可以試想,當無數個人通過社保基金、工資加入投資隊伍,當無數機構通過ETF市場參與交易,比特幣的價格發現機制將更為完善,在此意義上步入主流視野。

ETF的最大優點,就是其純金融屬性。和商品期貨類似,許多人投資黃金、原油、天然氣、玉米,不是真的對這些商品有需求,而是想從價格走勢中投資獲利,而這些金融市場的活動又會反向促成商品的價格向內涵價值回歸。就此而言,ETF也是一種特殊的衍生品。

ETF和期貨相似,可以追踪股票、房地產、新興市場等多類市場的總體指數或個股。圖為美國證券市場上,AUM最高的ETF列表。來源:SeekingAlpha.com

ETF和期貨相似,可以追踪股票、房地產、新興市場等多類市場的總體指數或個股。圖為美國證券市場上,AUM最高的ETF列表。來源:SeekingAlpha.com

2.SEC主席一言定乾坤

SEC主席近期對加密貨幣監管發表了諸多重要講話。

在8月阿斯彭安全論壇上,根斯勒主席暗示,如果ETF追踪的是芝商所的比特幣期貨,SEC有可能考慮通過。

儘管根斯勒一直強調這只是個人觀點,不代表SEC立場,但市場已做出了非常及時的反應。許多比特幣現貨ETF申請,立即變成了期貨ETF申請;尚未申請的機構,也看準時機提交了申請。這一切,似乎是早就安排好的。

被美國多州證監局叫停借貸服務的BlockFi,和“木頭姐”管理的Ark基金都加入了比特幣期貨ETF申請的行列。

根斯勒是個讓市場猜不透的人。今年4月,根斯勒當選SEC主席時,加密貨幣市場一片樂觀,認為他既然能在麻省理工學院講授區塊鍊和加密貨幣課程,就說明監管層有了行家掌舵,今後市場會更順利。

美國註冊獨立投顧公司The ETF Store總裁Nathan Geraci對彭博社表示:

“我對比特幣ETF能夠通過審批的樂觀情緒,最近已經減弱了。很難在看到根斯勒評論比特幣和加密生態現狀的言論之後,繼續對比特幣ETF的前景看好。”

或許,正如分析師Amrita Nandakumar所言,比特幣的市場需求積壓已久,需要有個爆發點了。但是,就是有些參與者,不想持有真正的比特幣,只想從價格漲跌中獲利,所以才有了ETF的提法。

既然現貨和期貨ETF申請審批難度這麼大,那不妨另闢蹊徑,設立一個和比特幣、區塊鏈相關的ETF,把投資標的改成公司股票或期權,間接加入區塊鏈的行業大軍。

10月8日,SEC批准“Volt加密行業革命及技術ETF”(代碼BTCR),讓投資者可以輕鬆投資以比特幣為中心的公司。 Volt 基金將由大約30 家公司的股份組成,包括特斯拉、Square、Coinbase 和PayPal,另外目前已經決定將Twitter 和Marathon 等比特幣礦業公司也納入其公司庫中。如無意外,這只ETF不久後將上市紐交所。

彭博社分析,目前申請中的比特幣公司類ETF,除了Volt之外,最為重要的是Inversco推出的Galaxy區塊鏈經濟ETF和Galaxy加密經濟ETF。

彭博社的分析師們也積極地在推特曬圖,預計今年第四季度,比特幣ETF將迎來一個春天。

二、AP與兩級市場分離機制

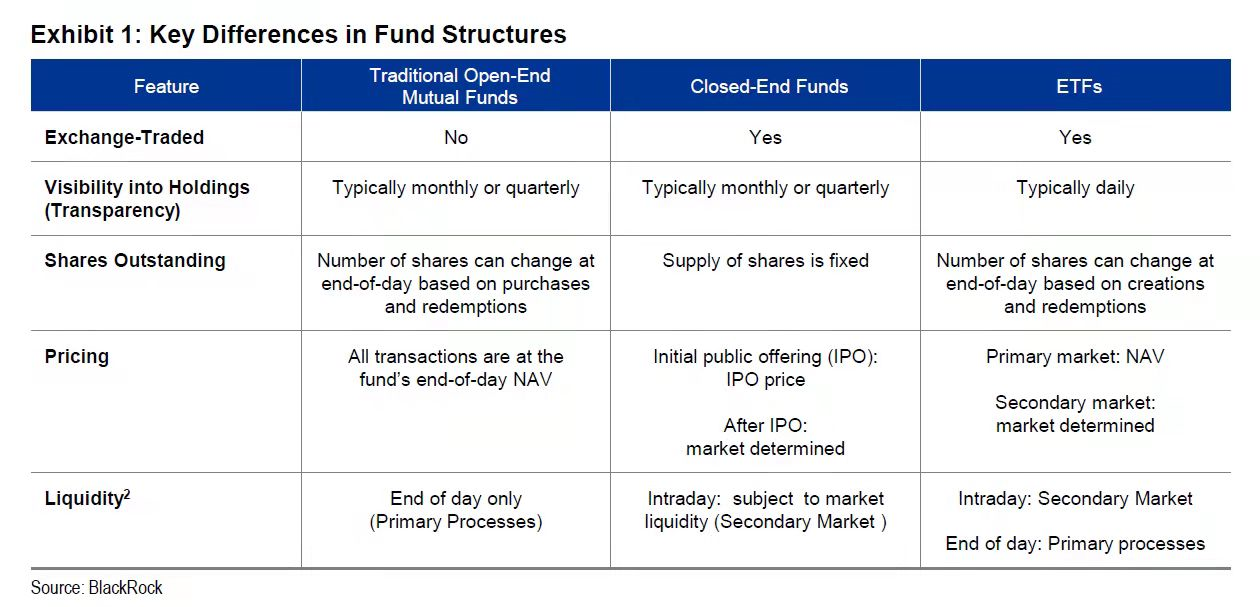

ETF最吸引人的地方,是一級市場申贖和二級市場買賣分離的製度。由於歷史和製度差異,我國內地證券市場的ETF尚未完全實現這點。

美國的ETF實行兩級市場分離機制,和中國內地市場並不相同。來源:中信建投證券

美國的ETF實行兩級市場分離機制,和中國內地市場並不相同。來源:中信建投證券

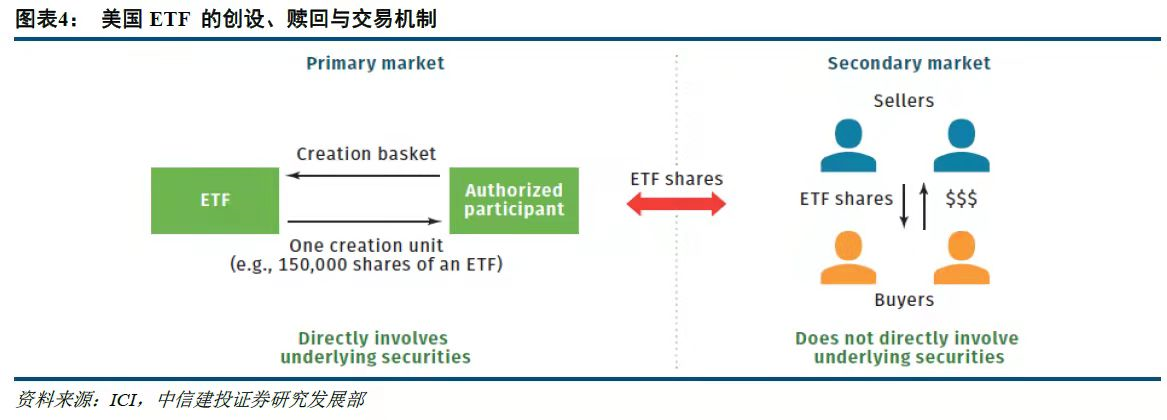

整個流程非常簡單:只有一級市場的申贖涉及比特幣現貨或期貨的轉移。

以現貨為例,在一級市場上,AP(Authorized Participant,授權參與者)將比特幣交給ETF發行者,ETF發行者就會增發份額,交給AP。這個過程,就是AP的“申購”。拿到份額後,AP就會將之賣到二級市場上獲利。同理,當AP將份額交還給ETF發行者,拿回比特幣時,就是“贖回”。

在二級市場上,無論是機構投資者還是個人投資者,都拿不到任何比特幣。對他們而言,ETF就是只特殊的“股票”,由於沒有分紅,唯一的獲利來源就是低買高賣的價差。

一般情況下,AP都是資金背景雄厚的大型金融機構。美國ETF市場上最活躍的AP報考摩根大通、花旗、摩根斯坦利、德意志銀行、高盛等巨頭,其中許多人,都出現在了比特幣期貨ETF基金向SEC提交的文件之中,成為重要合作夥伴。

AP也可以在二級市場承擔做市商角色,但主要盈利來源是一級市場的套利(Arbitrage)。通過發現ETF市場價格和標的資產價格(NAV)的差別,行使一級市場申贖權力,影響基金份額供應量,從而使ETF自身的價格回歸到和標的資產相同的水平。

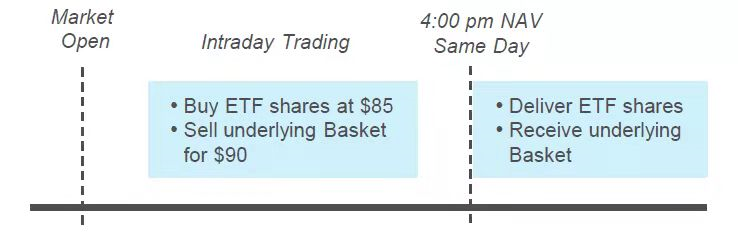

我們可以以兩種情況為例,看下AP的運作機制。

第一種情況,是ETF價格低於標的資產價格。

假設ETF在二級市場上的價格為每份85美元,但現貨市場價格為90美元;這時AP就可以買入ETF基金份額,找ETF發行者贖回現貨並在現貨市場以更高價格出售。 AP獲利為90-85=5美元,而ETF份額減少後價格也會上升。

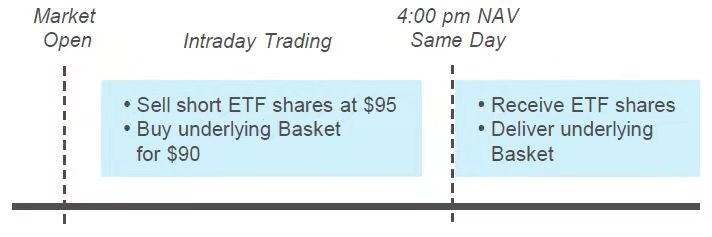

第二種情況,是ETF價格高於標的資產價格。

假設ETF的二級市場價格為95美元,相對於現貨90美元價格出現了溢價。這時候,AP依然會低買高賣,但步驟有所不同:首先借入ETF份額,在二級市場賣出;然後在現貨市場買入資產,移交給ETF發行方,行使“申購”權力,同時抵消最初的份額負債。由於有增發,ETF自身的價格會下跌,最後向現貨價格回歸。

而這些機制,在作為封閉式基金的灰度信託裡難以實現。從溢價到折價,流動性都比ETF欠缺很多。

三、期貨還是現貨?

不過,眾多投資者看上去並沒有華爾街投行們興奮。因為,大家更希望看到比特幣現貨ETF的出台,而非聽上去很安全的期貨ETF。

如果是現貨ETF,基金管理方就必須聯繫AP買賣比特幣現貨,自行保管,或託管到第三方,以支持發行在外的基金份額。所以,這是種實體支持的金融產品,和標的資產價格差異很小。

但是期貨ETF的風險,遠比一般投資者想像中的更為可怕。

1.芝商所的比特幣期貨流動性很弱

彭博社資深ETF分析師Eric Balchunas從專業投資人角度,發出了警告:

“幣圈可能高估了對這些ETF的需求。(如果通過了比特幣期貨ETF,)這確實會是一大步,但是目前的比特幣ETF期貨在前12個月僅帶來40億美元的收益,僅佔加密基金管理總資產的5%。這僅佔比特幣期貨市場3%,比特幣現貨市場1%,全體ETF市場1%。”

在ETF管理方供需出現大幅變動的情況下,期貨價格會有很大波動,最終使ETF價格也出現異常波動。

英國薩塞克斯大學商學院的學者曾經通過對統計數據的回歸分析,研究過比特幣的價格發現機制。在《比特幣的價格發現原理:未受規管市場的影響》中,他們尖銳地指出:比特幣的價格,主要得益於火幣、OKEx和BitMEX等在證券市場看來是“未受規管”(unregulated)的市場,而看上去合規安全的芝商所,貢獻不及9%,是所有研究對像中最低的。

芝商所有什麼劣勢呢?

每一個“未受規管”的比特幣現貨、期貨交易所,交易量都甩開芝商所一大截。

第二,比特幣來到芝商所後有些“水土不服”。就傳統資產類別而言,大型機構投資者有更多優勢,對現貨變動反應速度應當是最快的。但是機構投資芝商所的比特幣期貨後,反應變慢了,對信息不那麼靈了,甚至不及礦工和專注加密貨幣的對沖基金(相對於華爾街金融機構是小玩家)在unregulated的期貨市場上的反應能力。主要原因,就是芝商所的交易時間和流程限制。

2.芝商所的期貨必然有展期成本風險

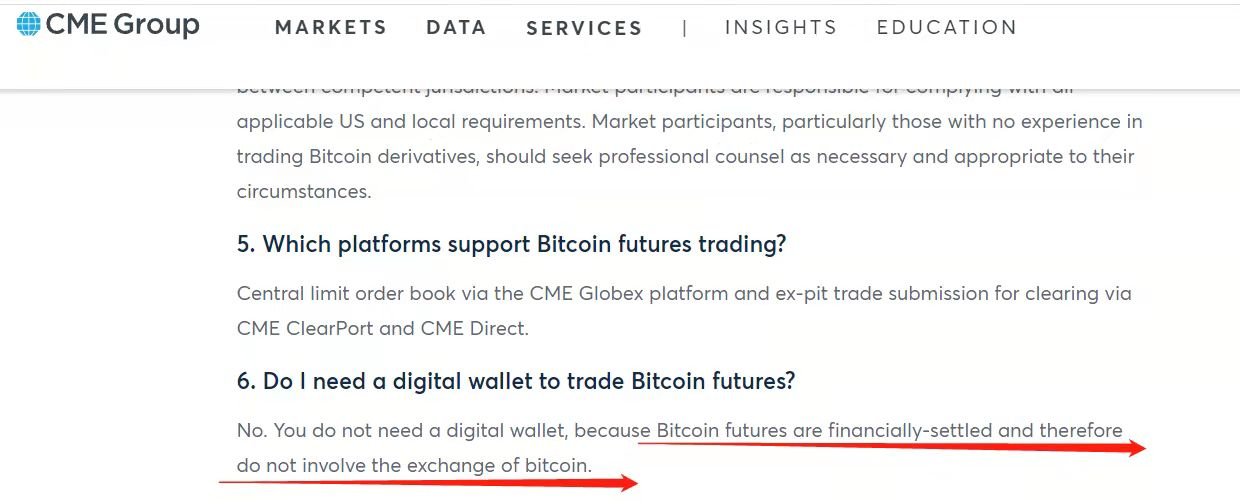

芝商所的比特幣期貨不是永續掉期合約,而是交割合約。如果要嚴格貫徹“風險隔離”的要求,就不能真的交割,而是必須在交割之前展期到下一個交割合約中。

主要原因,是芝商所的交割合約是現金交割,而非實物交割。芝商所在官網承認:“比特幣期貨交易不包含比特幣的轉移。”也就是說,這類合約,是純金融產品,是圍繞比特幣現貨價格展開的零和博弈,和價格指數無異,波動會很大。

一旦交割平倉,帶來的結果就是ETF基金倉位不平衡,使ETF的價格也面臨波動風險。因此,每過幾個月,基金管理方就必須進行一次這樣的交易,最後的成本,還是會轉嫁到消費者身上。

舉個例子:10月到期的比特幣期貨價格是58000美元,11月到期的比特幣期貨價格會更高,為58500美元。期貨ETF管理方不希望交割退出倉位,於是選擇展期:58000美元賣平,再58500美元買開。

有些“聰明”的交易者,就選擇“搶先交易”(front running)策略,知道期貨ETF管理方必然會定期展期,就在展期前複製其交易策略,從而使自己也能獲利。當然,在證券市場,這就已經涉嫌內幕交易和市場操縱罪了。但這種事,華爾街做得還少嗎?

順便說一句,CoinDesk已採訪交易員得知,芝商所展期,通常會發生在每份合約到期前一周。可以預想,將來的市場,不會太平。

CFTC的簽約研究員根據美國原油期貨ETF市場數據分析指出:正常情況下,美國ETF市場的價格不平衡,在15分鐘內都可以修復。但是,到了展期日,由於需要對合約展期,市場會出現短暫的失靈,交易對價格的影響會被放大。

無論是比特幣、股票、黃金還是大宗商品,現貨ETF可以像現貨一樣HODL,但期貨ETF就是個燙手山芋,需要散戶和機構交易者倍加小心,增加交易頻率。當然,風險也就更大了。

3.期貨升水,展期流血

展期風險,源自期貨市場的設計。期貨本來就是追踪現貨的衍生品,二者價格本來就有差異,如果再來個錨定期貨的ETF,就會使金融市場更加混亂。

事實上,既然可以有追踪期貨的ETF,就必然有追踪ETF的期貨甚至是期權;甚至可以設計出追踪比特幣期貨的ETF的期貨的期權。沒有金融工程師做不到的,只有你想不到的。

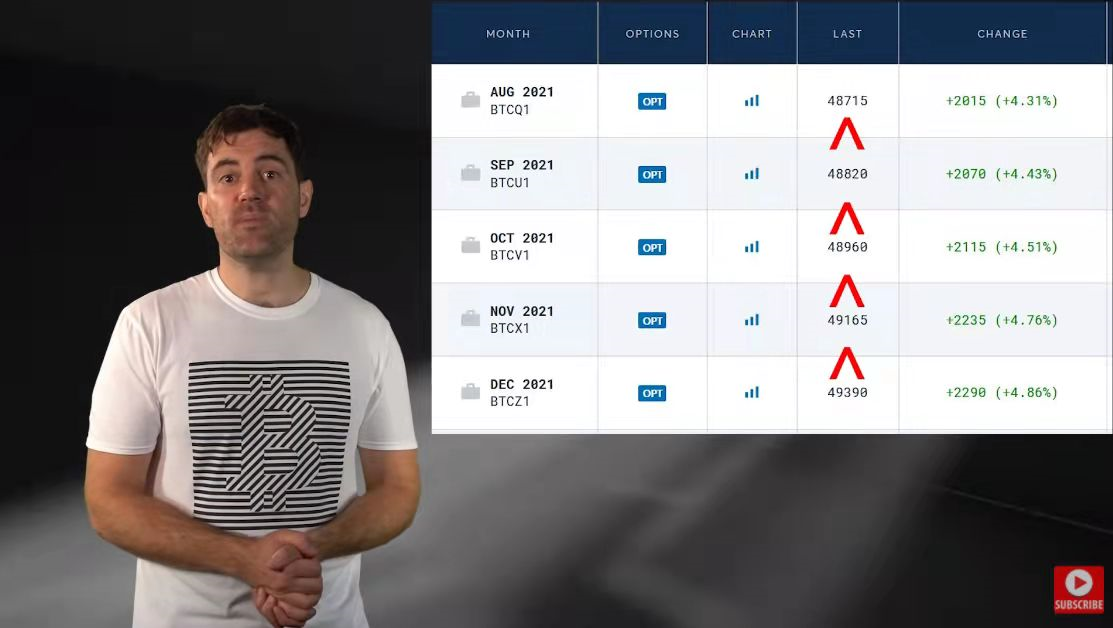

Coin Bureau分析師指出,比特幣期貨市場總體上是“期貨升水”(Contango),也稱之為正向市場。市場總體仍預期比特幣價格會走高,因此距離到期時間越長的比特幣期貨,需求量越高,從而有更高的價格。換言之,展期時,不大可能會用更低的價格建新倉位。

如下圖所示,以芝商所目前的數據來看,從十月合約展期到年末,只會加大成本。

正向市場的每次展期都會加大ETF基金成本。視頻截圖中紅色為“小於”符號。來源:Coin Bureau

正向市場的每次展期都會加大ETF基金成本。視頻截圖中紅色為“小於”符號。來源:Coin Bureau

期貨升水時的第二個特點,源自投資學中的現貨——期貨平價關係定理(Spot-Futures Parity Theory):

其中,F0為當前期貨價格,S0為當前現貨價格。 rf為無風險利率,d指股票分紅率或債券的息票利率,對加密貨幣而言等於0;T是期貨合約持倉期(不一定等於到期期限)。由於加密貨幣市場是7*24*365不間斷交易,可視為連續複利,對上式求極限可得:

這就是大學數學“兩類重要極限”的第二類,代入上式,可得正常情況下,會有期貨價格高於現貨的結論(因為在正向市場,現貨價格的期貨乘數大於1)。

回到上面的例子。設10月交割合約價格比比特幣現貨高500美元。今天如果執行展期操作,以58000美元賣平、58500美元買開後,期貨和現貨的價差就會變成1000美元。

Brown Brothers Harriman的分析師在接受CoinDesk採訪時就指出:一旦比特幣期貨ETF真的通過,就會變成無能(inefficient)產品。在比特幣現貨價格翻倍時,芝商所的期貨表現不會讓人滿意,最後反而會使比特幣期貨ETF的表現折損5%-10%。

現貨——期貨平價關係定理揭示了期貨的另一風險:臨近交割時,因為T趨於0, 0次冪等於1,也就意味著交割合約價格會向現貨價格收斂趨同。在期貨升水的展期,不但意味著低價平舊高價開新,還意味著被平掉的舊合約交易也是虧損的。

這兩個特點,行話稱之為“期貨升水流血”(Contango Bleed)。

被彭博社看好的ProShares,也在提交給SEC的招募說明書中承認,“在期貨升水的正向市場中展期,可能會對本基金帶來巨大的損失。”

Aike Capital分析師Alex Krüger就因此很不看好比特幣期貨ETF,並以VXX ETF為例,預測比特幣期貨ETF會由於期貨升水流血,讓投資效率降低、機會成本增大,最終走向死亡。

VXX ETF追踪的是VIX指數期貨,由於期貨升水,VXX ETF業績一直不佳,使投資者大量“流血”。來源:分析師Alex Krüger個人推特

VXX ETF追踪的是VIX指數期貨,由於期貨升水,VXX ETF業績一直不佳,使投資者大量“流血”。來源:分析師Alex Krüger個人推特

市場真的希望看到這樣的ETF產品問世嗎?

4.芝商所停牌時一分錢也取不出來

芝商所的期貨有停牌機制。市場一旦出現劇烈波動,ETF就會暫停交易,也就意味著即使想便宜賣了也賣不出去。這種奇葩的機制,最後必然帶來交易重啟後的瘋狂恐怖拋售,對市場又是極大的打擊。

今年五月,加拿大兩隻比特幣ETF,就被停牌過。同一時期,比特幣現貨和期貨市場,交易正常進行,散戶投資者頂多是低賣虧錢,但不至於一分錢也取不出來。

試想如果有散戶投資者家裡有事,急需用錢,投資ETF後被停牌,那將是對家庭的毀滅性打擊。

不過,期貨ETF的這些矛盾,不只是比特幣會有,所有商品都會出現。

四、SEC為什麼可能同意?

在阿斯彭安全論壇上,根斯勒主席直言:

“我們在加密貨幣方面還沒有足夠的投資者保護措施。坦率地說,現在的幣圈就像是狂野西部。”

2019年,SEC援引《1934年證券交易法》對外宣布了比特幣ETF的兩大審議標準:

第一,申請者必須證明比特幣“內在具備抵抗欺詐和操縱的能力”;

第二,願意上市比特幣ETF的證券交易所,必須簽署監督共享協議(surveillance-sharing agreement),才能讓這種另類ETF進入“體量巨大的受監管市場”。

目前來看,無論是現貨還是期貨,都還有一些差距。

1.期貨市場沒有操縱嗎?

誠然,比特幣現貨市場,並不健全。

2019年3月,Bitwise在提交申請時,首次公開承認比特幣市場“刷單”(wash trade,沖銷交易)十分嚴重,全球加密交易所真實交易量僅佔報告交易量的4.5%,且僅有10家加密交易所的交易量是真的。

同年七月,Alameda Research的研報證明,加密市場近2/3的交易量都是虛假的。當年九月,TokenInsight在京發布《交易所真實交易量報告》,揭露出眾多知名加密交易所,如火幣、OKEx、HitBTC,都存在刷單現象。此後,各交易所明刷漸斂,暗刷難防,已然成為圈內人士心照不宣的常態。

加密交易所與證券交易所的不同處在於,這些平台不僅在提供產品交易的市場,同時也扮演了證監會的角色,負責審核哪些加密貨幣能在自己的市場上交易,所以他們的收益有兩大來源:對項目方收取的上幣費,和對交易者收取的手續費。

由於自身既是交易所又是“證監會”,再加上加密交易所在合規性上遠不及證券交易所,要想讓他們“公開透明”,目前來說,還不太現實。

除了虛假交易以外,另一個讓SEC等相關監管部門頭疼的問題,就是幣圈屢禁不止的內幕交易。

Coinbase曾被曝涉嫌內幕交易,提前透露BCH上線信息,拉高價格和交易量。 Robinhood,還曾在納斯達克上市,更是頻繁被曝“在加密交易方面出現了一些問題”,訂單狀態無法更新,而且每逢狗狗幣漲價都會暫停交易。

但是,Coin Bureau一針見血提出了SEC諱莫如深的問題:

誰說期貨市場就沒有操縱了?芝商所就對中小投資者絕對安全嗎?

只要是鯨魚,多半都是既有錢又有技術的專業投資者。既然能操縱現貨市場,當然也能操縱期貨市場;既能操縱unregulated的加密貨幣市場,也可以“正大光明”地操縱regulated的證券ETF市場。

這不是個數學或金融的問題:從根本上講,資本市場的各種黑幕,都源自人性的貪婪,很難根除。沒有任何市場,是絕對“安全”,沒有絲毫風險的。

2.沒有SEC,就沒有ETF

ETF本身就是期貨市場不健全的產物。可能很少有人注意到,ETF的誕生,本來就是SEC無意中提倡的。

1987年10月19日,黑色星期一,道瓊斯工業平均指數暴跌22%,創有史以來最大單日百分比跌幅,其對股市造成的傷害最終證明比大蕭條時期還要嚴重。

隨後,SEC就這次股災發布了調查報告,提出要建立一種“市場籃子”(market basket)的機制,通過交易可物理交割的一籃子股票,緩衝由於自動交易對個股造成的風險,使紐約的現貨股市和芝加哥的期貨市場風險能夠相對隔離。

當時有家交易所AMEX,正苦於紐交所和納斯達克吸走大量客戶,看到SEC的報告後,立即構思了一種新產品。設計者之一是Nate Most,曾任太平洋商品交易所主席,用商品期貨的思維,提出了兩級分割:

穀物、咖啡、棕櫚油放在倉庫,本身到期再交割;倉庫發放收據到市場上進行交易,整個過程中,穀物等商品不會挪出倉庫。

這就是史上第一隻ETF——1993年上市的State Street’s SPDR S&P 500 ETF Trust的來源。

作為ETF的始祖基金,SPDR在美國SEC,一審就是四年。在這期間,產品方案為加拿大有關方面得知,還使得第一隻ETF在加拿大率先得以通過。由於業內尊重Nate Most的貢獻,才在官方文獻中以美國為ETF的創始國。

所以,SEC對ETF產品慎之又慎,在歷史上已有前鑑。

3.ETF:讓市場來做評價

如果說SEC通過了ETF,那麼主要原因,當然是安全合規,能夠保護廣大投資者利益。如果沒有通過,原因也不言而喻。

ETF的主要作用,並不是降低技術門檻。加密貨幣交易所已經能夠提供解決方案,而且流動性更強,市場需要的,是加強對加密貨幣交易所的監管,確保用戶資產確實託管到了第三方,而不是被交易所侵吞。

ETF的安全性,也和加密貨幣交易所被攻擊風險關係不大。只要想想年初FBI追回了黑客攻擊美東輸油管道勒索的比特幣,就不難想到,某些解決方案已經出爐。

ETF的最重要作用,是讓更多人參與到比特幣的投資,從而使比特幣的價格更為合理。薩塞克斯大學的學者在比特幣價格發現機制論文中指出:

“問題主要源自加密貨幣衍生品市場目前缺乏監管,而這些unregulated的市場(譯者註:指火幣、BitMEX等圈內交易所)又對比特幣價格發現有重大影響。如果監管機構不介入的話,比特幣市場總體就無法穩定下來,遑論發展成為廣受認可的資產類別,或推出主流產品,如ETF。”

正如根斯勒主席所說:“在我看來,立法機關應當重點關注加密貨幣交易、借貸和DeFi平台活動。監管者將獲益於額外的權力,以建立規章、圍起護欄,規範加密貨幣的交易和借貸。”

比特幣ETF,無論追踪的是現貨還是期貨,都不可能完全消除風險,只能將風險降到最低;不可能杜絕市場操縱,因為這不是個產品設計問題,而是人性問題。

但願通過的ETF,無論追踪的是比特幣現貨還是期貨,都能真正利好中小投資者,而不是在金融市場造成更大的混亂和系統性風險。

展開全文打開碳鏈價值APP 查看更多精彩資訊