從技術的角度來看,人工智能、大數據技術在創新應用中的應用範圍最廣。

移動支付網(作者薛小易)

在銀行業近幾年興起的金融科技浪潮中,金融科技創新應用監管是銀行落地金融科技應用的重要方面,通過監管沙盒的形式,在相對小的範圍對技術應用進行“實驗”。

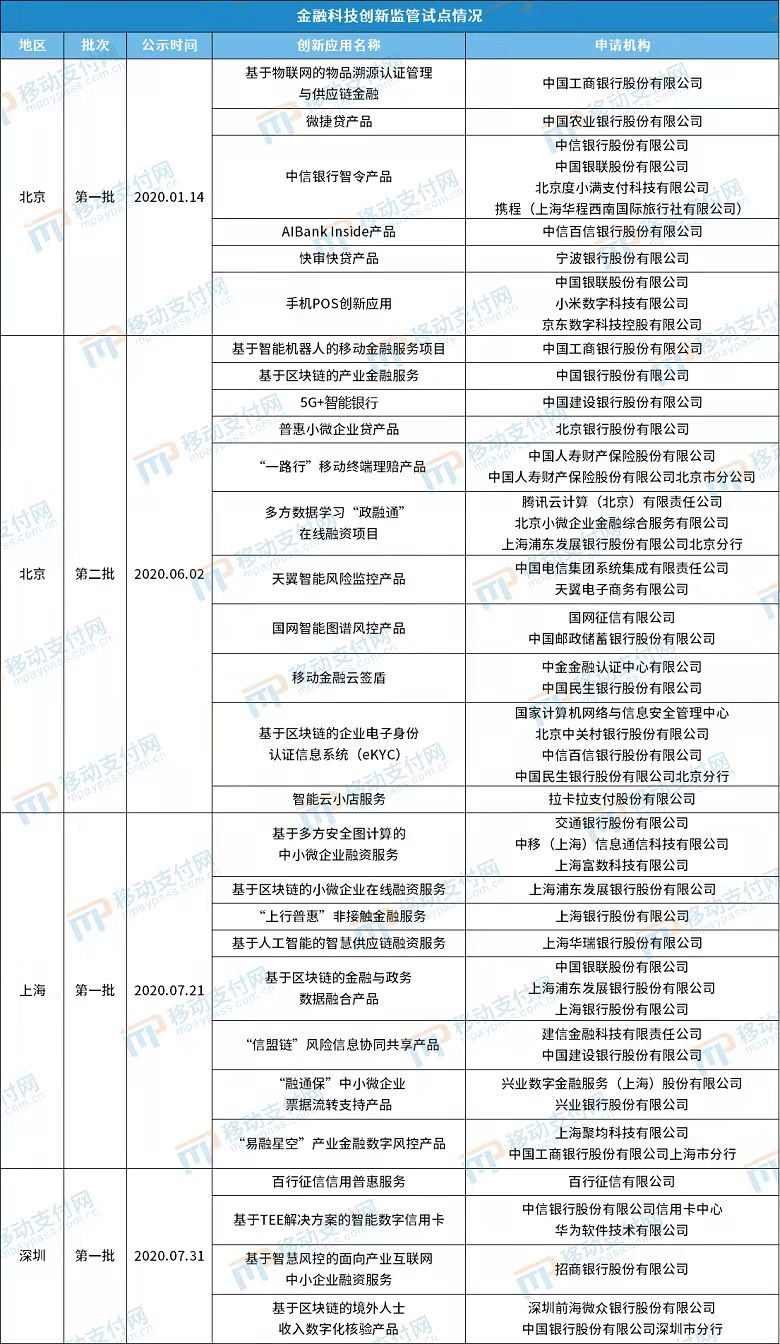

金融科技創新監管試點工作於2019年12月啟動,當時,中國人民銀行宣佈在北京率先試行。 2020年以來,金融科技創新監管試點範圍多次擴容,擴大至北京、上海、重慶、深圳、雄安新區、杭州、蘇州、成都、廣州9個地區。

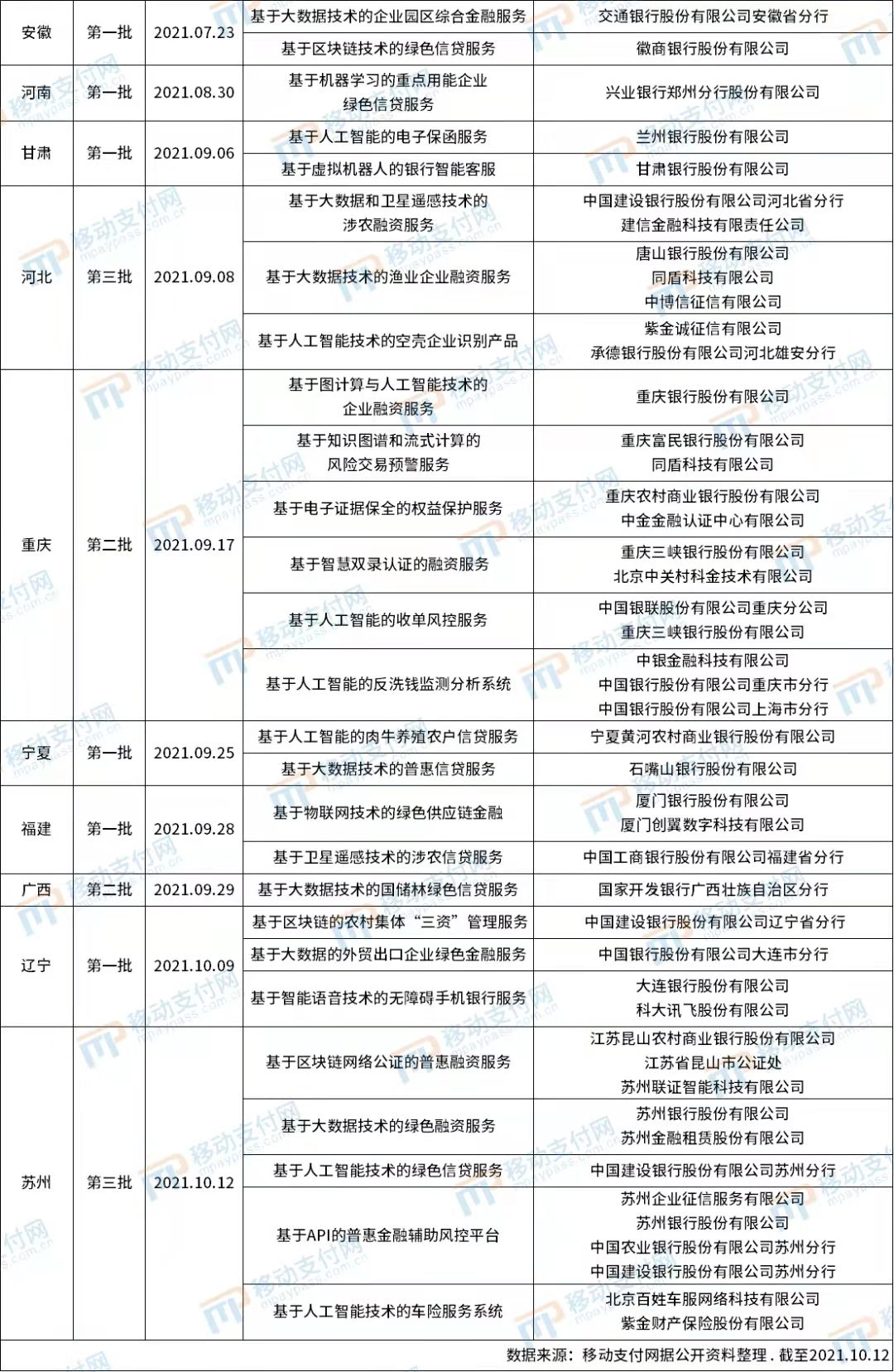

2021年6月以來,山東、甘肅、湖北、貴州、大連、新疆、山西、廣西、陝西、安徽、福建、河南等、遼寧等多地先後開始徵集當地金融科技創新監管應用,金融科技創新監管迅速輻射到更多地區。

目前,上述多個地區公示了多個批次的金融科技創新應用,共132個創新應用,其中,124個創新應用申請機構包含銀行,銀行參與度93.94%。可以說,在金融科技創新監管中,銀行是當之無愧的主力軍。

01 大數據、人工智能應用最廣

從技術的角度來看,人工智能、大數據技術在創新應用中的應用範圍最廣。一方面,在線上環境下,數據對於經營活動的重要性不需要贅言,數據利用率足夠,讓機器完成各種活動無疑更加節省成本;另一方面,大數據、人工智能技術的發展較為成熟,落地應用更具有現實性。

隨後,是安全相關技術和區塊鏈技術。安全相關技術指支付標記化、TEE、密碼技術、數字證書、身份認證技術等,這類技術的使用,可以幫助各機構確保支付、身份驗證、信息傳輸等活動的安全進行,畢竟,對於金融行為來說,安全是最基本的生命線;區塊鏈技術與金融活動的本質相契合。尤其是在數據時代,在海量的大數據加持下,信用金融應用更加廣泛,相對的,信用判斷失誤帶來的影響也更加廣泛,而區塊鏈,可以給信用“憑證”。

生物識別、雲計算、物聯網、開放銀行、分佈式技術、5G等技術在創新應用中的使用相對較少。一方面,這些技術的應用場景相對狹窄;另一方面,部分技術的發展還在初期,技術與場景的融合還需要更多的探索。

02 B端、安全為主要領域

在具體的應用場景方面,“中小微企業融資”出現的頻次最高,可以說明監管沙盒項目在服務客群和服務領域方面的偏向性:鼓勵銀行等金融機構通過技術應用,加強對中小微企業的服務能力。

這與產業痛點、技術發展、環境的變化密切相關。中小微企業融資貴、融資難一直是一個難題,大數據等金融科技的發展,為解決這一難題帶來新的思路。特別是在今年的環境下,新冠疫情對整個社會產生了極大影響,中小微企業抗風險能力較差(根據今年年初清華和北大聯合調研995家中小企業的數據,85.01%的企業賬面現金流維持不了3個月),而其對穩定就業(數據顯示,截至2018年末,我國中小微企業佔全部規模企業法人單位的99.8%,其就業人員佔全部企業就業人員的比重達79.4%),促進社會穩定的重要性毋庸置疑,在這樣的環境下,金融行業著力解決這一問題是與市場需求、技術發展、環境變化相一致的。

緊隨其後的是“風控”。對於銀行服務來說,安全是必須恪守的底線;而新技術要在銀行業務中應用,安全是最重要的關鍵詞之一。從業務執行的方向來看,風控業務為多種銀行服務提供安全支架,並不指向具體的服務客群和業務領域。

隨後,也有針對“供應鏈金融”、“支付”、“智能銀行”、“移動金融”等多個服務場景或領域的創新應用。可以說,監管沙盒項目在有所側重的同時,也鼓勵金融機構積極嘗試,將技術應用於多個業務領域。

從各創新應用涉及的領域來看,“安全”並不指向特定的業務領域。在具體的應用領域上,針對B端的服務最多,安全次之,隨後是針對線上渠道、支付、農村金融等特定領域的服務。

03 4個應用已經完成測試

9月28日,北京3個、深圳1個創新應用已經完成測試。

北京完成測試的3個創新應用分別為工行的“基於物聯網的物品溯源認證管理與供應鏈金融”(北京第一批)、中行的“基於區塊鏈的產業金融服務”(北京第二批)、百信銀行的“AIBank Inside產品”(北京第一批)。

深圳完成測試的創新應用為“百行徵信信用普惠服務”(深圳第一批)。

這說明了,通過金融科技創新監管工具,在風險可控真實市場中對創新應用的理論原型、技術選型、業務模式進行全鏈條實踐測試,可以滿足金融科技創新的安全要求,同時,也可以在預留試錯空間的前提下,給技術更多的發揮空間,有效保障安全與金融科技創新的平衡,提高金融科技發展質效。

根據《金融科技創新應用測試規範》要求,結束測試需由創新應用測試機構提出測試結束申請,完成全面評價後方可對外推廣應用。測試評價主要從創新價值、服務質量、用戶滿意度、業務連續性保障、合法合規、交易安全、數據安全、風險防控(風控措施、補償措施、應急處置、退出機制)等方面,通過自測自評、外部安全評估、第三方審計、專家論證等評估方式,全面評估創新應用是否嚴格履行創新應用聲明書相關承諾、是否惠民利企、是否滿足監管要求、是否商業可持續。

按照這樣的標準,未來或將有更多的創新應用完成測試,獲得大範圍推廣。這也正是金融科技創新監管的目的,通過小範圍試錯篩選後,在“實驗”後,將技術應用於特定的金融場景,提高技術對金融行業的支持水平。

更加具體地看,已經落地的金融科技創新應用具有怎樣的特點,下面將從各應用涉及的創新技術、應用領域、企業參與模式3個方面來看。

04 建行、建信金科3度攜手

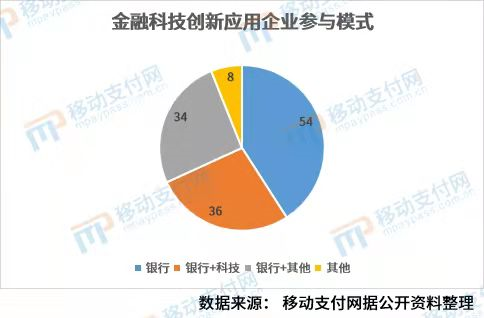

從企業參與模式來看,參與機構只有銀行的創新應用共54個,其中,只有一個創新應用是兩家銀行(中國銀行、微眾銀行)合作參與,其餘均為一家銀行單獨申請。

在36個銀行與科技企業合作申請的創新應用中,有6個是銀行與其名下金融科技子公司合作申請,按照公示時間先後,分別為建設銀行與建信金科申請的“’信盟鏈’風險信息協同共享產品”;興業銀行與興業數金申請的“’融通保’中小微企業票據流轉支持產品”;工商銀行河北雄安分行與工銀科技申請的“徵遷安置資金管理區塊鏈信息系統”;建設銀行湖北省分行與建信金科申請的“基於大數據風控的資金管理服務”;建設銀行河北省分行與建信金科申請的“基於大數據和衛星遙感技術的涉農融資服務”;中國銀行重慶市分行、中國銀行上海市分行、中銀金科申請的“基於人工智能的反洗錢監測分析系統”,這是銀行與其金融科技子公司合作的典型範例。其中,建行與建信金科的合作最多,可以說是目前銀行與金融科技子公司合作最密切的範例。

銀行與其他企業的合作主要包括銀行與支付機構、清算機構、徵信機構、物流企業、科研機構等的合作。

其他主要指無銀行參加,保險機構、支付機構、徵信企業、科技企業等單獨或者合作參與金融科技創新應用。

目前,上述已經公示的創新應用中,有多個已完成登記,向用戶提供服務。

金融科技創新應用走在銀行科技佈局的前列,通過小範圍“實驗”後,可以將技術大範圍應用於特定金融場景。在此之外,銀行也強調從多個方面加大對科技實力的全面佈局,包括包括信息科技頂層規劃、組織架構、科技人才、科技研發、技術應用等。

移動支付網發布的《2021年銀行金融科技應用研究報告》,從多家銀行2020年的經營情況著手,對比了其在利潤、資產質量、渠道佈設、收入結構等多個方面的表現,分析不同銀行在業務表現上的共同點和差異,結合銀行的具體情況,剖析經營數據背後更值得關注的銀行經營策略、市場環境等多個方面。

並從從科技頂層規劃、組織架構、科技投入、技術應用、銀行金融科技子公司、具體業務中的技術應用、技術人才招募等多個方面,分析銀行金融科技佈局的具體情況,藉此幫助金融科技從業者係統了解相關情況,從而為企業發展提供一定借鑒。

報告目錄

第一章經營情況

一、利潤情況

二、資產質量

三、渠道情況

四、收入結構

第二章銀行科技佈局進展

一、科技人員及科技投入情況

二、年報中各類技術頻次變化

三、技術應用實踐分析

四、銀行金融科技子公司分析

五、金融科技創新監管分析

六、銀行人才招募分析

第三章銀行技術應用競爭分析

一、業務表現背後的科技支撐

二、組織架構佈局

第四章未來展望

一、生態搭建

二、零售VS對公,怎麼選

三、新技術的影響

四、組織架構

五、線上金融“新基建”如何應對極端環境

展開全文打開碳鏈價值APP 查看更多精彩資訊