摘要:Coinbase 是「全職」來做加密貨幣交易服務,而Robinhood 只是「兼職」,高下立判。北京時間今日凌晨,美國最大合規加密交易平台 Coinbase 發布了第三季度財報。數據顯示,三季度Coinbase 總收入13.1 億美元,相較於上一季度(22.3 億美元) …

Coinbase 是「全職」來做加密貨幣交易服務,而Robinhood 只是「兼職」,高下立判。

北京時間今日凌晨,美國最大合規加密交易平台Coinbase 發布了第三季度財報。

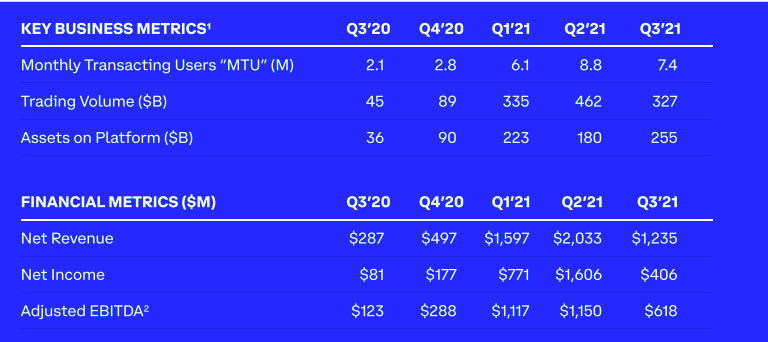

數據顯示,三季度Coinbase 總收入13.1 億美元,相較於上一季度(22.3 億美元)環比下降41.2%;其中淨收入12.3 億美元,其他收入7700 萬美元;三季度淨利潤4.1 億美元,相較於上一季度( 16.1 億美元)環比下降74.5%;三季度總註冊用戶增長500 萬,達到7300 萬,三季度月度活躍用戶(MTU)達740 萬,環比下降15.9%。

縱覽上述數據,可以發現,Coinbase 在三季度的表現並不算好。但考慮到全球加密政策的收緊,這樣的結果也在預料之中。 Coinbase 方面表示,相比於第三季度全球加密貨幣市場交易量下降37% 的數據來看,Coinbase 的表現優於市場。

不過,證券市場對Coinbase 的解釋卻並不買賬,今天盤後COIN 股價一度下跌超過10%,暫報357 美元,相較於IPO(250 美元)仍然上漲42.8%。

下文,Odaily星球日報將對Coinbase 三季度重點財務信息進行摘錄和解讀,同時將其與備受關注的Robinhood 業績進行對比:

一、Q3業績下滑,表現不佳

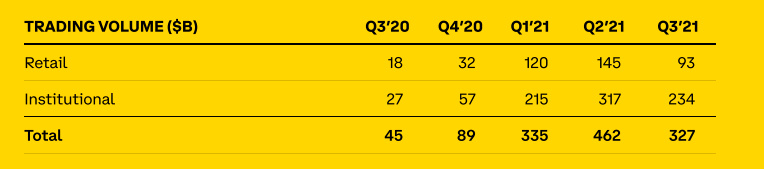

財報顯示,Coinbase 三季度總交易量為3270 億美元,相比二季度的4620 億美元下降29%,如下所示:

其中零售用戶(散戶)三季度交易量為930 億美元,與上一季度相比下降520 億美元;機構用戶三季度交易量為2340 億美元,與上一季度相比下降83 億美元。交易量下降的重要原因是,加密市場在三季度行情波動較小,用戶交易熱情下降明顯。

此外,從交易量貢獻佔比來看,Coinbase 依然是機構用戶為主,佔比71.5%,相較於上一季度(68.6%)上漲近3 個百分點,這也意味著機構用戶受行情影響較小,而散戶受影響較大。

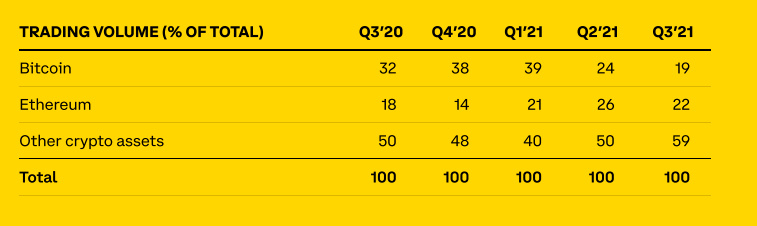

而從具體的幣種交易結構來看,比特幣以及以太坊的交易占比分別為19%、22%,相較於二季度都有了明顯下降,其他加密資產佔比上升。如下所示:

實際上,整個三季度,Coinbase 既上線了Dogecoin、Shiba Inu 這類MEME 代幣,也上線許多其他加密資產,其發言人表示,“我們的戰略支持所有的合法資產,因為我們不確定客戶會採用哪些資產”。但這種不加節制的上幣,也導致Coinbase 的上幣效應開始減弱。

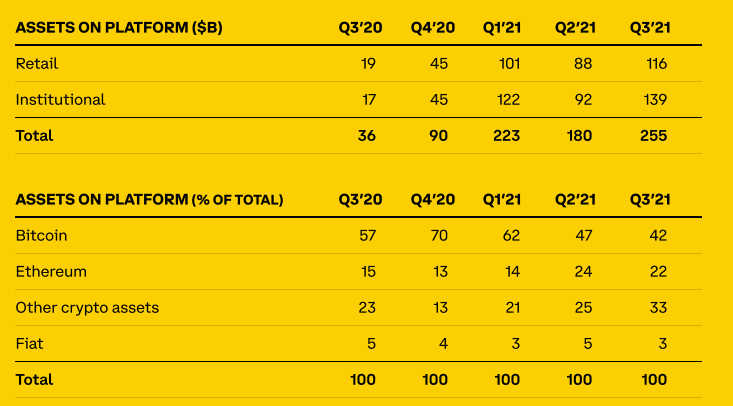

這樣的上幣模式,也讓Coinbase 的資產儲備發生變化。數據顯示,目前平台總資產為2550 億美元,相較於二季度(1800 億美元)上漲41%;其中BTC 、ETH 資產佔比進一步縮水,分別下跌5%、2%。如下所示:

當然,關於平台儲備資產的上漲,Coinbase 給出兩個解釋,一是比特幣加密貨幣在三季度獲得一定上漲,因此美元計價會出現上漲的情況;二是平台出現新用戶,流入數十億美元。

第二種解釋也同樣得到數據佐證,財報顯示,目前Coinbase 總註冊用戶為7300 萬,相較於二季度增長500 萬;不過三季度月度活躍用戶(MTU)卻只有740 萬,相比於二季度(880)環比下降15.9%。

實際上,早在二季度的財報中,Coinbase 就提前預告了三季度的不佳表現:

“7 月,零售MTU 和總交易量分別為630 萬和570 億美元,這是因為加密貨幣資產價格和波動率相對於第二季度的水平大幅下降。8 月份至今,零售MTU 和交易量與7 月份的水平相比略有改善,但仍然低於今年年初的水平。因此,我們認為零售MTU 和總交易量在第三季度將比第二季度低。”

二、謀求多元化轉型,轉戰NFT市場

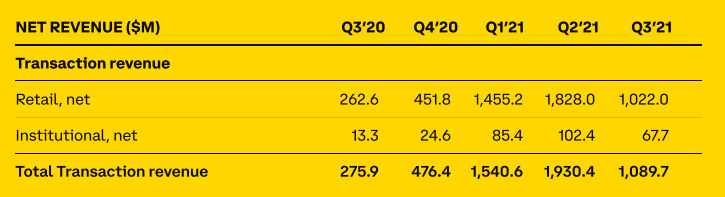

交易量的下滑,活躍用戶的下降,都直接影響了Coinbase 的收入情況。數據顯示,三季度Coinbase 總收入為13.1 億美元,淨收入為12.3 億美元,營收主要分為兩大部分:交易收入+「訂閱和服務收入」。

交易總收入為10.9 億美元,其中散戶收入為10.22 億美元,環比下降44%;機構收入為6700 萬美元,環比下降34.3%,如下所示:

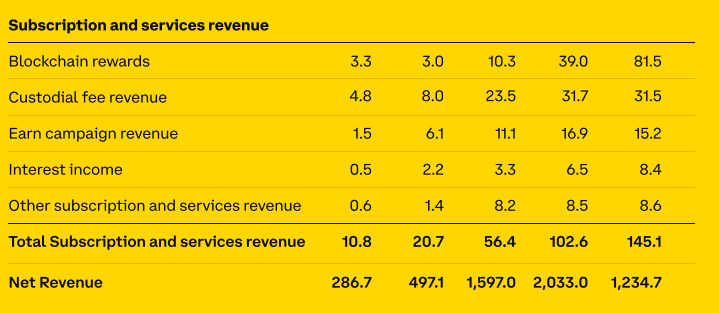

「訂閱和服務收入」為1.45 億美元,相較於上一季度增長42%。在整個收入結構中的佔比,也從上季度的5.1% 上漲至11%,增幅明顯,這也意味著Coinbase 的多元化收入戰略取得了一定的成效。如下所示:

當然,如果從細分板塊來看,「訂閱和服務收入」中增長最快的是「區塊獎勵」,達到8150 萬美元,環比上漲109%,增長的主要動力來自Staking——特別是ETH2.0,該業務佔據Staking 資產的大部分。

收入的下降,也導致Coinabse 利潤縮水。數據顯示,三季度Coinbase 淨利潤為4.1 億美元,相較於二季度的16.1 億美元環比下降75%。不過,需要注意的是,影響利潤的另一個因素是,三季度稅收減免遠低於二季度,其中二季度稅收減免7.37 億美元,而三季度只有1.35 億美元。

除了前文提到的通過「訂閱和服務」增加收入,Coinbase 還計劃進軍NFT 領域,實現多元化創收。

在報告中,Coinbase 提到計劃推出Coinbase NFT(一個點對點的NFT 市場),供用戶鑄造、購買、出售和分享NFT,還能夠幫助創作者、收藏家和粉絲建立社區,目前已開放早期訪問申請通道。 Coinbase 首席執行官Brian Armstrong 表示,Coinbase NFT 市場更類似於Instagram,而非eBay,用戶將能夠關注他們喜歡的創作者,並建立自己的社交展示頁面來展示其NFT。

此外,Coinbase 可能也會推出ETF,再次擴大營收途徑。上個月,多個比特幣期貨ETF 相繼推出,Coinbase 也在推特上發布研究ETF 報告;近期Coinbase CEO 更是表示,與美國SEC 主席根斯勒進行了會面,暗示將有新的動作。

當然,隨著新產品進入規劃佈局,Coinbase 也加大了研發投入與人員招募。三季度Coinbase 直接擴招600 多人,總員工數達到2780 人;研發經費為3.563 億美元,比第二季度增加了22%。

雄心勃勃的Coinbse 正招兵買馬,試圖進一步鞏固自己的霸主地位。

三、Robinhood 會是Coinbase 挑戰者?

年初的GME 保衛戰,讓Robinhood 大放異彩;後來的MEME 幣,更是見證了Robinhood 在散戶心中的分量。在不少人心中,Robinhood 已經成為美股散戶進入加密市場的橋樑,甚至將會挑戰Coinbase 的霸主地位。

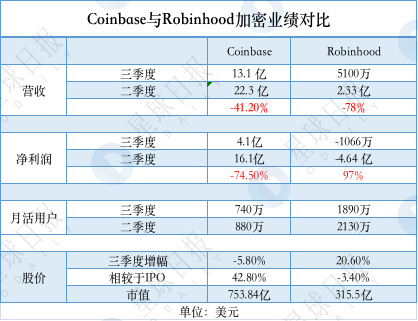

但真實情況究竟如何呢? Odaily 星球日報也製作了二者的業績對比圖,如下所示:

首先從股價來看,股價直接反映了金融市場的看好程度。 Coinbase 目前市值753 億美元,而Robinhood 只有315 億美元;並且Coinbase 上市至今,並沒有破發,相較於IPO 價格仍然有42% 的漲幅;而Robinhood 上線首日便破發,此後雖然也在二季度獲得一定上漲,但目前依然處於破發狀態。

再者,從交易體量來看,Robinhood 在三季度只獲得5100 萬美元的加密收入,而Coinbase 則有13.1 億美元。雖然在活躍用戶方面,Coinbase 比不上Robinhood,但Coinbase 的用戶粘性顯然更高。

最後,從業務精度來看,Coinbase 加密業務更加多元化,而Robinhood 只有交易撮合。並且,Robinhood 交易業務主要依賴狗狗幣。數據顯示,二季度狗狗幣交易量占到60% 以上,三季度也達到40%,但MEME 畢竟是小眾投資標的,難以承載大資金,隨著市場熱度下降,MEME 遇冷,也限制了Robinhood 的發展前景。

最後總結一下,Coinbase 是「全職」來做加密貨幣交易服務,而Robinhood 只是「兼職」,高下立判。

作者| 秦曉峰