穩定幣是一種數字貨幣,它試圖保持相對於法幣的穩定價格

吳志峰岳昊江

2021年11月1日,美國總統拜登的辦公桌上出現了一份關於穩定幣的報告,該報告由總統金融市場工作組編寫,呼籲國會盡快將穩定幣置於聯邦法律的監管之下,否則監管機構將自行採取有效措施以規範穩定幣的發展。

#01 穩定幣是什麼?

穩定幣是一種數字貨幣,它試圖保持相對於法幣的穩定價格,並承諾持有者可用等值法幣贖回。穩定幣的需求主要來自數字資產交易員和投資者,他們尋求其抗波動的穩定幣值和類似加密貨幣的即時處理與結算能力。

穩定幣通常宣稱由各種“儲備資產”支持,然而現在沒有關於穩定儲備資產組成的標準。不同的發行方的穩定幣的風險不同,一些發行方持有美國國債等低風險資產作為儲備資產,而另一些持有風險較高的儲備資產,包括商業票據、公司和市政債券以及其他數字資產。

穩定幣按照發行主體和掛鉤貨幣可以分為四類,分別對應於由官方發行或者私人發行,掛鉤單一貨幣或者多種貨幣。

單一貨幣-私人發行

最常見的穩定幣是由法定貨幣支撐(或擔保)的,如美元、歐元和其他貨幣。法定貨幣或類似資產將存放在銀行賬戶或其他託管機構,以1:1或小數形式支撐其價值。

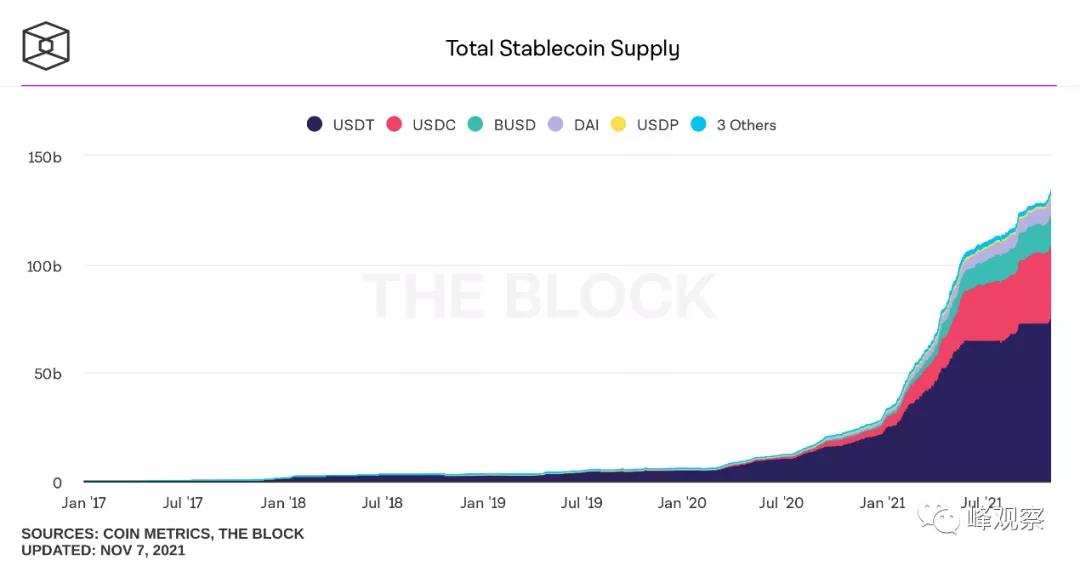

大多數法定擔保穩定幣由中心化機構控制,最著名的是Bitfinex/iFinex的Tether (USDT)和由Coinbase和Circle提供的USD Coin (USDC)。截至2021年11月,穩定比的總價值已經超過1340億美元,而且近一年規模增長了五倍,目前的市場主要由一些與美元掛鉤的大型穩定幣組成。

單一貨幣-官方發行

官方發行的單一貨幣主要指央行數字貨幣(CBDC),其是一種利用區塊鏈技術,由中央銀行發行的法幣。圍繞CBDC的討論最初是隨著加密貨幣在世界各地獲得關注而開始的,因為這對現有的貨幣體系造成了潛在的威脅。

混合貨幣-私人發行

Libra(現稱Diem)是美國社交媒體公司Facebook提出的一種基於區塊鏈技術的支付系統。 Libra由一籃子貨幣或短期國債作為儲備支持,從而保障幣值的相對穩定。 Libra致力於提供一種全球範圍內的貨幣和支付體系,但後因監管審查而終止。

混合貨幣–官方發行

根據Libra和用一籃子貨幣取代美元作為世界儲備貨幣的想法,馬克·卡尼提出了他所謂的“合成霸權貨幣(SHC)”的想法,本質上是Libra的官方發行版本,因為央行不想要放棄對於貨幣體系的控制。雖然SHC鮮為人知,但這實際上已經存在。最為相近的版本就是國際貨幣基金組織(IMF)發行的特別提款權(SDR),其由5種最大的法定貨幣組成。然而,它本身並不是一種貨幣,而是國際貨幣基金組織持有的一種記賬單位。卡尼的提議似乎是在建議一種類似SDR 的工具,但要用作世界儲備貨幣。卡尼詳細討論了由美國的單極體系引起的問題,他曾在傑克遜霍爾經濟研討會上演講表明,對美元的依賴使各國受美國貨幣政策的支配,這可能使各國難以實現國內增長和通脹目標,而SHC 將緩解這些問題,並有助於降低資本流動的波動性,尤其是流向新興市場經濟體的資本流動。

#02 穩定幣的用途

穩定幣允許市場參與者參與數字資產交易,並在數字資產平台和應用程序之間輕鬆移動,減少了對法定貨幣和傳統金融機構的需求。穩定幣還允許用戶在區塊鏈中存儲和轉移與數字資產交易、借貸相關的價值,也減少了對法定貨幣和傳統金融機構的需求。

除了數字資產交易之外,許多穩定幣的發行者都希望其創造的穩定幣能廣泛應用於零售端和國際匯款業務。穩定幣能否推廣到廣泛的應用場景,取決於服務的便利性和交易成本,以及用戶對穩定幣發行者的信心,包括對發行者保持穩定幣價穩定和贖回能力的信心。但是,穩定幣廣泛使用有可能很快發生——利用網絡效應或通過與現有用戶基礎或平台的關係進行擴展,例如,Facebook利用廣泛的使用群體發行Libra。

#03 穩定幣的風險

擠兌風險——價值崩潰

一種工具只有在使用者對其價值具有信心時,特別是在艱難時期,才可以作為一種可靠的支付或儲存價值的手段。對於穩定幣來說,持有者對其的信任源自於其可以1:1的兌換為法定貨幣,並且在穩定幣背後有一套可靠的機制來保障運行。

然而,加密資產的風險遠遠高於現實世界的資產,其可能在一瞬間變得一文不值,原因可能出於欺詐、黑客攻擊、流動性危機等等,一旦穩定幣表現得不如以往穩定,就有可能出現用戶對於穩定幣的信任恐慌,由此導致的大規模穩定幣撤回,即穩定幣擠兌,就可能使得穩定幣價值崩潰。並且由於穩定幣與加密資產之間存在大量的關聯風險,一種穩定幣的危機極有可能迅速蔓延,致使整個加密貨幣市場的系統性風險驟升,甚至可能引發市場崩潰現象。

支付系統風險

穩定幣支付面臨著許多與傳統支付系統相同的風險,包括信用風險、流動性風險、操作風險以及清算風險。如果不進行全面管理,這些風險可能會降低支付系統對用戶的可用性和可靠性,甚至可能造成金融危機或作為金融危機傳播的渠道。

由於穩定幣使用了不同的技術、交易流程和治理結構,這些風險有可能以新的方式表現出來。例如,與傳統的支付系統風險由支付系統運營商集中管理不同,一些穩定幣具備分散決策的特點,沒有單一組織負責全盤管控風險。

操作風險

部分穩定幣對驗證交易的激勵措施可能不能充分激勵參與者響應對處理交易的需求,從而導致網絡擁塞。運營風險也可能更難以管理或監督,特別是當支持基礎設施超出任何一個組織(包括參與穩定設施安排的實體)的控制範圍,並且沒有明確的實體需要監管時。

結算風險

許多分佈式賬本網絡,新用戶參與網絡活動。當開放網絡接入與基於共識的和解機制相結合時,技術和解可能會面臨較長時間的不確定性,沒有一方負責定義或確保法律和解的最終性,從而造成關於支付的可靠性和最終性出現問題。

流動性風險

如果穩定幣安排以24/7的方式運行,但用於資助穩定幣發行和在穩定幣贖回時返還法定貨幣的支付系統有正常的營業時間,從而可能導致可用於支付的穩定幣數量暫時短缺。

由於安排之間缺乏一致的風險管理標準、可能涉及安排的不同關鍵當事方的數量以及安排的操作複雜性,穩定幣可能仍無法充分解決這些風險。此外,如果許多實體參與運營發生轉移的基礎設施,那麼發行人的監管機構可能會面臨挑戰,要求該安排的規則支持貫穿整個安排的有效的風險管理和治理。

#04 穩定幣治理

美國財政部長珍妮特·L·耶倫(Janet L. Yellen) 表示,設計良好並受到適當監督的穩定幣有可能支持有益的支付選擇。但是,缺乏適當的監督會給用戶和更廣泛的系統帶來風險。

為了解決穩定幣支付的風險,美國的監管機構建議美國國會迅速採取行動,制定立法,以確保穩定幣支付在一致和全面的基礎上受美聯邦框架的約束。其從三個角度對於穩定幣監管提出了要求:

-

為了解決穩定幣用戶面臨的風險並防止穩定幣運行,立法應要求穩定幣發行者成為受保的存款機構。

-

為了解決對支付系統風險的擔憂,除了對穩定幣發行者的要求外,立法還應要求託管錢包提供商接受適當的監管機構監督。美國會還應授權聯邦監管機構要求任何從事對穩定幣支付運營至關重要的活動的實體滿足適當的風險管理標準。

-

為了解決對系統性風險和經濟權力集中的額外擔憂,立法應要求穩定幣發行人遵守限制與商業實體從屬關係的活動限制。監管者應該有權實施標準以促進穩定幣之間的互操作性。此外,美國國會可能希望考慮針對託管錢包提供商的其他標準,例如限制與商業實體的聯繫或使用用戶的交易數據。

#05 總結

穩定幣出現之前,加密資產的價值無法錨定,難以定價,市場存在大量混亂和無效的交易,穩定幣出現之後,所有的加密資產與穩定幣錨定,資產被明確定價,其客觀上促進了加密資產交易的有效性。穩定幣便捷高效,然而存在巨大的金融風險,終究無法和法幣相提並論。

美國發布穩定幣報告,既肯定了穩定幣的積極意義,又呼籲加強穩定幣的監管,數字美元的呼聲早已甚囂塵上,此舉不禁令人浮想聯翩。相對於私人發行的穩定幣,各國央行紛紛粉墨登場,大國博弈的故事即將開始,接下來是央行數字貨幣。

參考文獻:[1] 拜登政府對國會:將穩定幣置於聯邦監管之下——否則我們會 [EB/OL].https://www.coindesk.com/policy/2021/11/01/biden-administration-to-congress-put-stablecoins-under-federal-supervision-or-we-will/,2021 年 11 月 2 日[2] 由本國貨幣支持的穩定幣 [EB/OL].https://messari.io/article/stablecoins-backed-by-national-currencies,2019 年 10 月 14 日[3] 總統金融市場工作組發布關於穩定幣的報告和建議。 總統工作組,2021 年 11 月 1 日[4] 金融市場基礎設施原則在穩定幣安排中的應用。 國際清算銀行,2021 年 10 月

展開全文打開碳鏈價值APP 查看更多精彩資訊