本文為Messari 2022年加密趨勢研報第一章「十大投資主題」譯文版,後續譯文還將持續跟進。

1. 機構信任的崩潰

為什麼要讀這篇文章?

也許你是”千禧一代 “和”X一代” 投資浪潮中的一員,而他們掛在嘴邊的話就是”一夜暴富,然後就退休”。你擔心不斷飆升的公共債務,不太穩定的通貨膨脹率,以及加息所引發的不可預測的後果。對你來說,加密領域是一個救生筏。

也許你是70%的美國人中的一員,他們不信任國會,也不信任決策者會做正確的事情,因為他們不計後果地印錢,且不會因為內幕交易而受懲罰。你正在尋找一個能替代中央集權的東西。對你來說,加密領域是一個退出權力遊戲的契機。

也許你是一個民粹主義者,無論你來自右翼或左翼,你都知道華爾街在助長了上一次金融危機後也沒有受到任何懲罰而感到憤怒,亦或你擔憂大公司日漸失控的壟斷權力、審查制度和對你個人數據的控制。對你來說,加密領域是對他們的一記重拳。

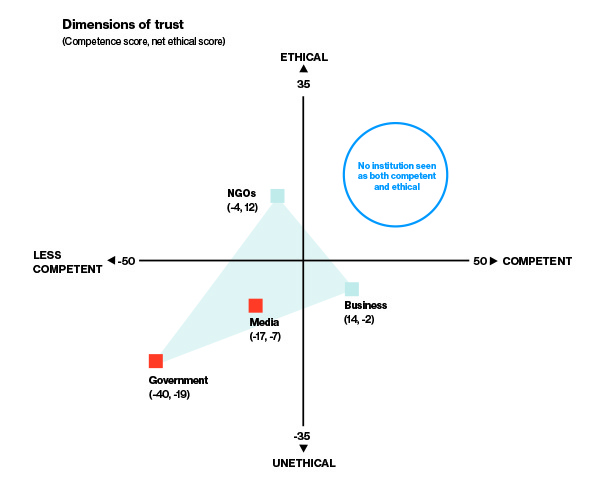

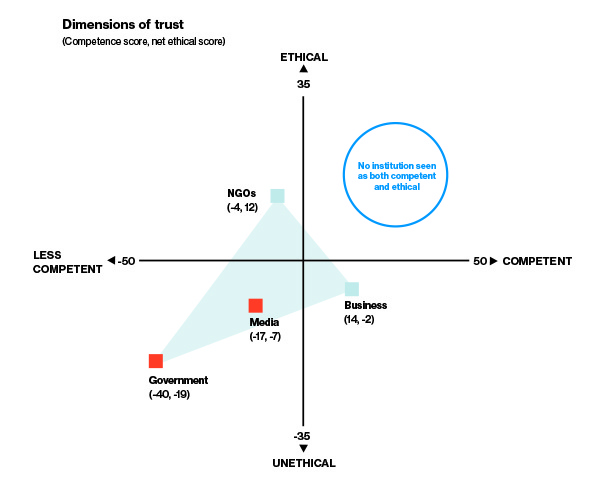

這張圖可能會引起你的共鳴

當然,你可能只是為了賺快錢、為了meme 和jpeg而進入加密領域。這也很酷。

無論你是作為傳教士還是僱傭兵來到這裡,你都會發現,這場運動背後的主要動力是對去中心化的共識。所有人都相信去中心化技術搭配上內嵌式財務刺激措施(Web3另一個好代名詞)提供了一個令人信服的,通常可以讓人從中獲益的,並替代我們腐朽的傳統機構的解決方案。

這讓我想到了我對2022年的第一個預測:在”真實”的世界裡,事情在變好之前會變得更糟。整個2022年,通貨膨脹率將保持在5%以上(我對此有70 %的信心),而年底的加息會拖住股市的勢頭,並傷害目前的增長型股票( 60 %的信心,明年標準普爾指數下跌)。這將有利於加密貨幣的短期發展,但考慮到拜登政府正因為大科技巨頭和銀行的監管問題在加速打壓該行業,所以許多加密貨幣公司和他們的用戶將不可避免的受到牽連,而這也將是加密市場中期發展的風險所在。

2.加密領域/web3 勢在必行

這是本報告中唯一看跌的預測之一。加密領域,或最近流行的”Web3″,是一種長期不可阻擋的力量

a16z crypto 普通合夥人Chris Dixon 稱其為”由建設者和用戶擁有的互聯網,用代幣進行協調”。 Messrai 研究員Eshita 將Web1->Web2->Web3 的演變描述為只讀->讀寫->讀-寫-擁有。

不管你喜歡哪種解釋方式,用戶能從中獲取的收益就是最直觀的體現,它的表現將超過了許多壟斷經濟體長期的表現。在這份報告中,有很多內容需要解讀,但總的主題是一致的,即我們正在從租“地主的地” (現在的互聯網),轉移到一個有無限可能的新大陸。在這個前沿領域,加密貨幣對所有的壟斷者都是一場革命,而傳統互聯網的食利者也正因此感到戰栗。

我們擁有成功所需的所有關鍵因素:

– 人才:才華橫溢、充滿激情、志向遠大的年輕建設者正以不可思議的速度湧向加密貨幣這個開放領域。 (尤其是在晚上和周末,XD)。

– 資本:我們已經看到了海量風投資金聚集在了加密領域,創業公司融資消息如雨後春筍般湧現,以及鏈上不斷增長的協議數據和其TVL 。

– 時間:在上一個熊市期間,關鍵的基礎設施均已落地,這使得人們比以往任何時候都更容易擁抱這一技術。

在One River Capital 的Eric Peters 最近的一篇文章中,他認為我們生活在一個社會動蕩的時期。年輕人熱衷於投資(並有可能破產)那些顛覆老一輩人鍾愛行業的技術,但在獲取自己利益的同時,犧牲了老一輩人的利益。他說,年輕人失敗破產幾乎沒有任何損失。而當年輕人感受到被傳統機構剝削時,這一點優勢就變成了革命的星星之火。

去金融機構為儲蓄者提供5 %的回報率,而華爾街只有0.5 %。NFT 為創作者提供了將作品貨幣化的機會,而同時不需要支付好萊塢50 %以上運營費用。開放式遊戲和社交協議打破了科技巨頭持續的高額市場佔有率,並讓系統更加扁平化。

我有99%的信念,加密貨幣到2030 年將會是一個巨大量級的市場,因為這裡的經濟體系足以吸引無數的資金。我們正處於全球經濟全面轉型的邊緣,而它比移動電話,甚至可能比互聯網本身都還要強大。

儘管我對我們在這個特定週期中所處的位置不太了解,但現在市場發展的勢頭仍然強勁,資本市場也很充裕。因此,我按概率將未來走勢分為三種情況。

1)最有可能的是,我們在2021 年第一季度結束前會經歷一個爆炸性的頂部,然後是一個較淺的,接下來仍然是痛苦的多年熊市;

2)我們搖身一變成為一個20 萬億美元的泡沫,持續一整年,並與整個互聯網市場平起平坐——這很難實現,但鑑於全球寬鬆的貨幣政策,無休止的政府支出,以及加密貨幣加速發展的勢頭,這也不失為一種可能性;

3)我們緩慢而穩定地邁向永恆牛市(”超級週期”的理論)。

3. 跨鏈橋、NFT以及DAO

“Web3 “是一個包羅萬象的術語,它涵蓋了加密貨幣(數字黃金和穩定幣)、智能合約計算(Layer 1 、2)、去中心化硬件基礎設施(視頻、存儲、傳感器等)、Non-Fungible Tokens(NFT,數字ID和產權)、DeFi(交換和抵押Web3 資產的金融服務)、 元界(在類似遊戲環境中建立的數字領土)以及社區治理(DAO,或去中心化自治組織)。我希望Web3 的各個領域都能得到發展,但目前看來有三個領域的基礎設施極其匱乏。

即NFT 基礎設施、 DAO 治理工具和協議間跨鏈橋。

我們正在見證NFT 領域內創新的寒武紀大爆發,這才剛剛開始。我不確定單個NFT的市場還能火多久,但我知道可靠和普遍的NFT 基礎設施在很大程度上仍然有巨大的需求。市場、創造者工具、面向社區的商業模式和去中心化的身份管理/聲譽管理系統都處於起步階段。這些核心基礎設施將是2022年最熱門的投資領域之一,DAO治理工具也是如此,這是整個加密貨幣社區目前存在的需求,投票的冷清程度已經到了非常危險的水平,而這常常會導致投資進程被拉得過長。

如果你從10 年的角度來看,開放的、代幣管理的DAO 將注定取代公司;你會認識到他們的社區需要一個效率比現在高上100 倍的治理工具,這樣才比中心化的競爭對手更有效地運作;你會理解為什麼每一個DAO 財務交易都要經過社區投票;最終你也會理解為什麼2022年將是屬於DAO治理工具的一年。

最後但同樣重要的是,我們有核心的加密貨幣通道:擴展和互操作性解決方案。以太坊的區塊鏈今年達到了它的容量極限。其他第一層平台的價值已經爆炸式增長了50-100倍,因為投資者篤定了加密貨幣的未來發展趨勢——即新的生態系統將在多鏈間並行化,從而吸收過剩的需求。達到這一生態目標,需要所有這些新的區塊鏈(加上以太坊的第2層Rollup)都能進行交互,所以今天加密貨幣最尖銳的痛點可能就是缺乏好的跨鏈橋。如果未來是多鏈生態,那麼那些建立優秀的跨鏈基礎設施以確保資產在不同鏈之間順暢流動的團隊將創造新的歷史。

如果這些概念你聽起來很陌生,那也沒關係。 NFT(第6章)、DAO(第9章)和1層互操作性(第8章)佔了今年報告的三分之一,這是有原因的。

4. 加密貨幣的解耦

不同的加密貨幣理應有不同的價值驅動方式。我們早已從”所有東西都是加密貨幣”的觀念轉變到了”實際上這裡面有貨幣、fat protocol、DeFi應用程序、分佈式計算平台、NFT、工作賺錢(work to earn)市場…” 有眼光的投資者開始關注各種網絡的實際使用案例和基礎微觀經濟學,並圍繞其獨特的增長動力進行投資。這仍然是一個由meme驅動的市場,我敢說許多meme幣都在驗證這個事實。基本面? Ari Paul 寫了一個關於最近加密貨幣市場脫鉤的最有洞察力的文章:

這是一個週期,與比特幣無關的加密貨幣最終被驗證並實現落地應用……在以前的周期中,成為加密貨幣領域的專家是沒有意義的。 4年前,Defi和NFT基本上是不存在的。大多數其他的領域也是不存在的。所謂的”去中心化文件存儲”、”智能合約平台”、”隱私”和其他加密貨幣經常被隨意的分類,所以這些名詞在那時也是沒有意義的……但現在,作為一個Defi Yield Farm農民或NFT投機者,可以說是一個全職工作,你需要有深刻的領域只是或一個小團隊才能跟上其中某一個領域。 “

這是一個重要的發展趨勢,這也是私人投資基金相對於散戶競爭者來說將有如此巨大的持續競爭優勢的理由。協議”報告” 標準存在巨大的信息不對稱,技術學習曲線陡峭,風險管理基礎設施有限,這使得加密貨幣投資的障礙很高。加密貨幣基金現在正處於其生命中最重要的時刻,而這種趨勢可能會持續到新的一年。

5. 永恆的資本:會漲會跌但永遠不會離開

今年湧入加密貨幣的資本數量令人難以置信。專注於加密貨幣的基金隨著其核心持有資產的升值,其融資速度和資產管理體量也才不斷的創下新高。其中一些基金(比如Multicoin)可能是有史以來表現最好的投資公司之一,這就不難理解為什麼該集團在繼續賺取現金流方面沒有任何障礙。

現在私人加密貨幣基金市場的規模簡直就是“離譜”,當我們在2015年為DCG融資2500萬美元時,這就是當時加密貨幣投資公司中最大的一輪融資之一了。而今天,像Polychain、Paradigm、a16z、Multicoin、3AC和其他公司各自管理著數十億美元(其中一些佼佼者資產管理規模甚至可以達到100億美元以上)或更多,2500萬美元的投資現在僅僅算是中等規模投資。對沖基金計劃在5年內將其資產的7 %部署到加密貨幣中,而養老金也開始直接購買加密貨幣。

在負利率的背景下,大型資本配置者正在繼續提高風險曲線,而且大多數人根本無法再忽視加密領域的存在。

加密領域在10年內創造了3萬億美元的流動價值,現在可以與所有其他風險投資支持的初創公司的總和相媲美。機構投資者已經註意到了這一點,他們很可能會以一種可以確保我們避免類似於2014-2015 年和2018-2019 年深度和長度的崩潰的方式部署資本。當新人入場時,錢只會朝兩個方向流動,上漲或者下跌,而絕不是流出。資本可能會流向有更高β的新興代幣,但即便這些資本要離開,他們也不會再流會充斥著高通脹的法幣經濟體中了。相反,它會永遠的停留在比特幣、以太坊、SOL或任何一個加密貨幣”藍籌股”裡。如果你願意不直接接觸代幣,那也沒關係。對代幣基礎設施的需求創造了加密貨幣獨角獸的繁榮,這為相關資產類別提供了對沖風險。根據Dove Metrics的數據,我們在第三季度的423筆交易中觀察到了80億美元的私人投資,佔今年年初以來178億美元投資的近一半,這已經超過了前六年的總和。在加密貨幣歷史上最大的交易中,近90%發生在今年,這還不包括幣庫直接上市。大約75%的資金被部署到基礎設施和中心化服務中,而FTX和DCG以及可能即將到來的幣安融資公告都還沒有算進去,機構的確已經深度參與其中。

特別聲明

免責聲明:本文不代表0x财经立場,且不構成投資建議,請謹慎對待,如需報導或加入交流群,請聯繫微信:VOICE-V。

來源:Messari