來源:The Block

翻譯:Chloe

隨著2022年的即將到來,我們有必要先回顧下過去一年來區塊鏈行業的發展,才能展望2022的機遇。

The Block Research是行業領先的研究機構,最新發布的《2022年數字資產展望》,160頁的報告涵蓋了市場狀況、投資趨勢,DeFi、區塊鏈遊戲等需要關注的領域。

鏈茶館翻譯了其中的DeFi、NFT/Gaming、Web 3和多鏈的部分,以供讀者作為行業宏觀參考。

1.DeFi

2020年的主要投資趨勢是各方資本都湧入DeFi 應用,且延續到了2021年上半年。

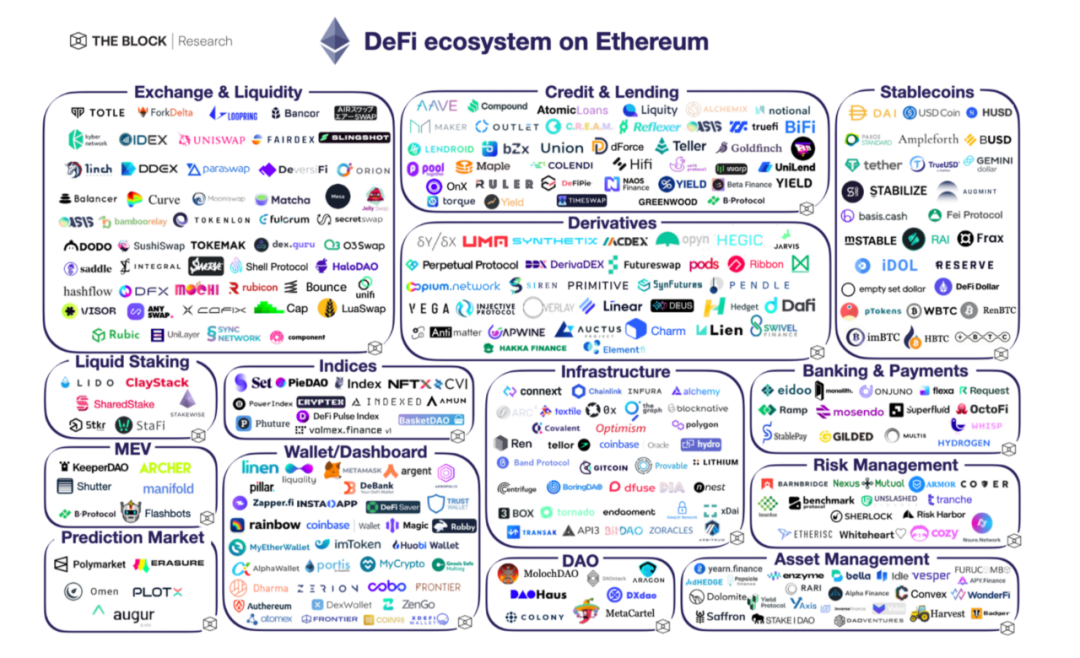

這些DeFi應用都構建在以太坊和其他Layer 1 上,目標是實現一個分佈式的金融系統,提供更好的透明度,並在不同的應用間提供可組合性。

對於任何類型的金融服務,開發者都試圖將它變成一個去中心化的協議,無論是交易、執行、借貸、衍生品、項目預估等等。

從今年到現在,加密領域約四分之一的融資都直接投給了DeFi(共進行了428次融資),規模高達19億美元。 DeFi領域的平均數和中位數交易規模分別為540萬美元和270萬美元。

隨著這一年的進展,出於對潛在的監管不確定性的擔憂,加上投資者漸漸把注意力轉向NFTs/Gaming的垂直領域,導致DeFi交易的頻率在2021年下半年逐漸減少。

不過儘管腳步放緩,最受投資者歡迎的領域仍然是DeFi,而且人們更加關注對潛在監管有著反牽制的投資。

例如在第三季度末,去中心化穩定幣項目的投資出現了復甦,這可能是由於SEC預計要打擊USDC和Tether等中心化穩定幣,以及目前DeFi等生態系統對它們的依賴。

因此,算法穩定幣和穩定幣項目與美元價格不再以1:1的比例實施,這才導致復甦了籌集資金的穩定幣項目,包括UXD協議、Float協議和Angle Labs。

2.NFT/遊戲

NFT應用的增長和某些NFT收藏品價格的飆升都吸引了大量投資者,這與DeFi市場情況類似。

NFT有可能為內容創作者提供一種新的方式,基本上就是利用了社交代幣、數字藝術品、收藏品或遊戲中的物品將創作者的作品貨幣化。因此NFT可能會顛覆其他領域,包括票務、貨幣、音樂、網域以及時尚奢侈品。

迄今為止,NFT/Gaming垂直領域所獲得的私人資本的規模排第3,在406筆交易中就獲得了近50億美元的風險投資,平均交易規模為1490萬美元,交易規模中位數為270萬美元。

今年人們對NFT和區塊鏈遊戲的興趣不斷增加。

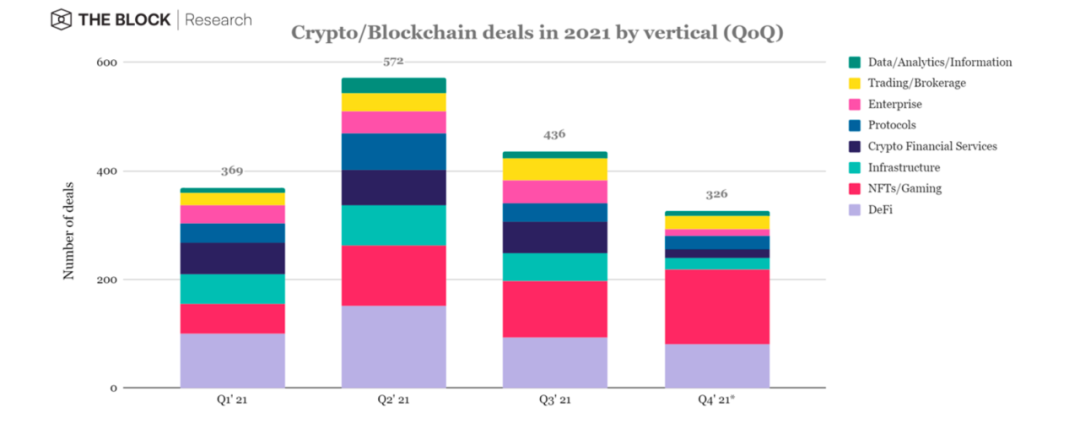

從交易數量來看,可以發現從第一季到第二季就增加了一倍之多,在連續四個月之中成為最受歡迎的交易類型。

第四季的NFT/Gaming交易也已經超過了第三季。在10月和11月,大約有42%的交易是在NFT/Gaming的相關公司當中。

今年初,垂直領域驅動了包括數字收藏品、藝術品、PFP(個人資料圖片),像Opensea這樣能夠購買、銷售和交易NFT收藏品的平台也隨之興起。而最近投資者的興趣已經轉向了有望提供更多效用的NFT項目,如廣告、內容和遊戲等方面。

作為NFT/Gaming的擴展,去中心化自治組織(DAO)和社交代幣,以及俱樂部都開始引發整個行業裡的投資者興趣。

DAO和社交代幣挑戰了內容貨幣化的機制,以及人類在互聯網上協調和合作的方式。

DAO可以是任何東西,從DeFi協議的治理代幣和流程到“社交俱樂部”或Discord的頻道,甚至是社區所驅動的投資團體(成員所匯集的資金都流向新興的加密機會)。

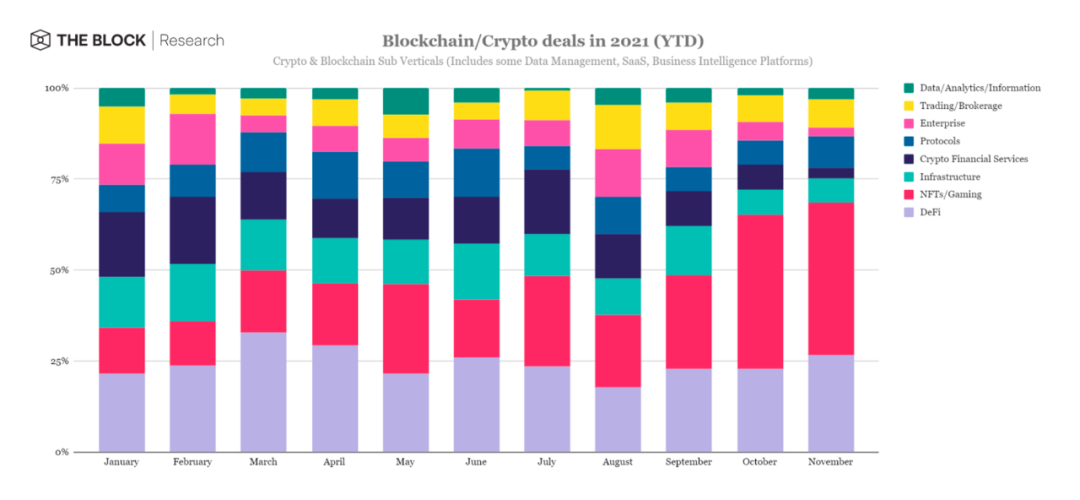

當我們更仔細地觀察這個垂直領域及其子類別時,今年有大約47%的資產都涉及區塊鏈遊戲。

重點領域放在新遊戲、工作室或是專門為NFT遊戲提供服務的市場,以及以DAO為中心的遊戲公會。主要都以提高可訪問性,使新玩家更容易參與玩賺遊戲為主。

Play-to-Earn遊戲的一個潛在問題是,它可能需要某些物品或者數字資產作為先決條件,這可能會將潛在的玩家排除在外。

諸如Yield Guild Games或Avocado Guild等遊戲公會就打算通過利用「公會」或「社區」的概念來替這些新玩家消除這層障礙,它們把這些資產借給玩家,並從中賺取利潤。

玩賺(P2E)風格的遊戲,也通常被稱為「GameFi」,由於區塊鏈工作室Sky Mavis推出的Axie Infinity的成功而迅速流行起來。該遊戲在菲律賓等地區獲得了很大的反響,玩家只需玩遊戲就能獲得收入。

雖然運用區塊鏈技術的遊戲已有許多年,但今年是玩賺遊戲發展的一個轉折點,因為Layer 2技術和替代Layer 1平台的進步,提供了遊戲所需的吞吐量。

吸引資本進來的遊戲類型除了各種角色扮演遊戲之外,也有像科幻卡牌遊戲《Parallel》等類型。在今年10月,該項目以Paradigm主導的5億美元估值籌集了5000萬美元的資金。

基於區塊鏈的紙牌遊戲所提供的獨特性質是,如果某張紙牌的潛力太過於強大,那麼它就很可能會被「削弱」或「增強」。例如在《萬智牌》系列等受歡迎的交換卡牌遊戲中,某些卡牌會被禁止參加比賽,因為它們的屬性以及特性過於強大。

延伸到2022年,卡牌收集遊戲是值得關注的項目,這將會是一個巨大的潛在市場。 2020年,《萬智牌》就宣布,該公司的收入創下8.16億美元的紀錄。

3.多鍊和L1的興起

2021年的主要趨勢之一是Layer 1的使用增加,它們是以太坊或Layer 2的替代品,為此提供了更多的擴展性。

在過去的生態中可以觀察到,替代性區塊鍊網絡通常是不完整的項目(儘管它們宣傳自己相對於以太坊和比特幣等區塊鏈有著更完整、快速等優勢),所以今年的各種指標以及投資,都為這些替代生態系統有所保留。

但投資者還是願意為多鏈未來的前景而投入資金,這些項目有的是以太坊的Layer 2,也有專門針對與以太坊完全不同的區塊鍊網絡。

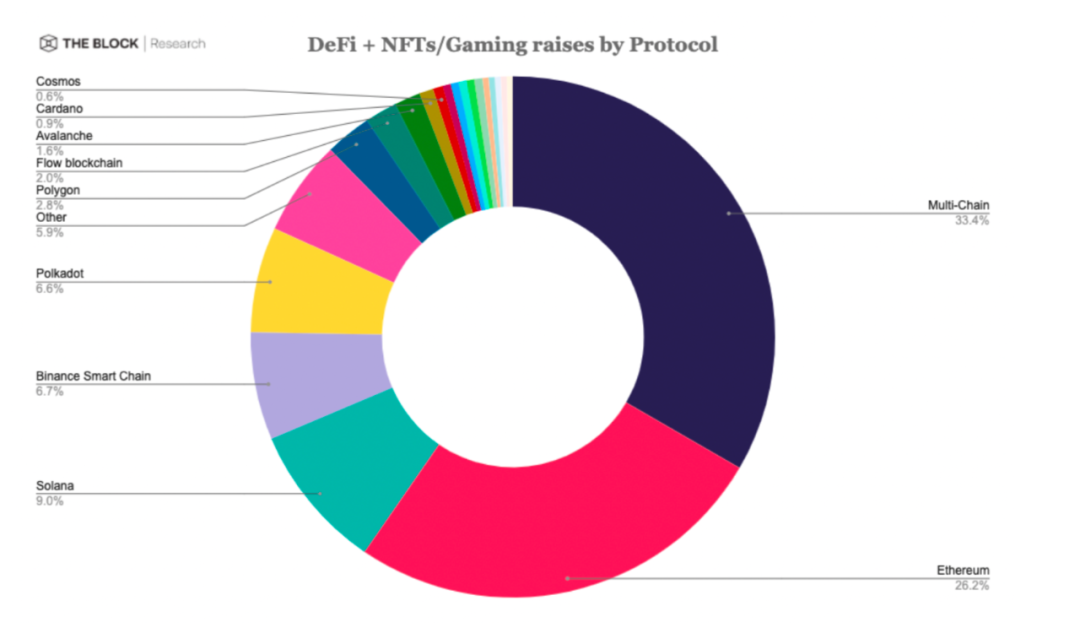

今年所有DeFi和NFT/Gaming所籌集資金的項目,總計約有836筆投資,33%的項目打算支持多個區塊鏈。

這些標榜自己「多鏈」的項目大多與EVM兼容,這意味著它們支持以太坊以及後續的Layer 2技術,以及其他兼容的Layer 1,如Avalanche、BSC、Fantom。

儘管圍繞以太坊替代品的投資和關注逐漸增加,但對以太坊生態系統的投資仍然還是主流,且它獲得了最多的資金——過四分之一的DeFi和NFT/Gaming的投資都以以太坊的項目為主。

與DeFi相比,NFT/Gaming垂直市場顯然更偏重於以太坊,該領域催生出的子類別,如社交代幣和DAO,都來自以太坊生態。

當前的NFT/Gaming領域是模仿早期階段的DeFi,許多較新的項目和創新都是在以太坊上開始的,後來才因EVM的兼容性才擴展或轉移到BSC和Polygon等網絡上,接著資金才開始分配在建立於Layer 1生態系統上的項目。

除以太坊外,Solana生態引起了最多投資者的興趣。這個在2020年4月所推出的區塊鍊網絡,在同年7月份,加密貨幣交易所FTX宣布其聯合去中心化交易項目Serum將建立在Solana之上,得到了實質性的推動。

此外,在去年第二季,Solana的開發商Solana Labs在a16z和Polychain Capital的一輪私人代幣銷售中籌集了3.141億美元。在DeFi和NFT/Gaming間,已經有73筆投資基於Solana。

接下來是Polkadot,共有53筆投資,在其生態系統中獲得至少5項投資是基於其他生態,包括Avalanche、BSC、Cardano、Cosmos、Flow Blockchain和Polygon。

4.Web 3

除了DeFi和NFT/Gaming之外,最受歡迎的投資趨勢就是被歸類在Web3的項目。這一類別的項目包括身份、數據管理、所有權、貨幣和Web3 Storage,以及由區塊鏈技術支持的所有運營組織。

Web3投資的主要趨勢之一是開發出分佈式社交網絡的項目。

目前社交網絡的一個主要問題是創作者經常會受到網站條件的拘束而遭到審查、禁止。創作者的主要收入來源是來自廣告的部分,廣告商若不希望與某些內容有關聯,而那些有爭議、有衝突、或令人廣告商反感的信息和內容都會被取消。

而去中心化的社交網絡可以重組這些平台的運作機制,它們可以是去中心化的協議,而不是隨時會受到審查或者客戶投訴的中心化公司。

相反地,創作者將有能力在這些網絡上以點對點的方式直接與他們的受眾作接觸,而不是通過第三方的方式與受眾連結。

這些社交網絡中最大的融資包括社交媒體平台DeSo(前身為BitClout),它在代幣銷售期間向投資者籌集了2億美元,包括a16z、Coinbase Ventures和Sequoia。

其他獲得融資的社交媒體的內容開放協議包括RSS3、Solcial、Torum。

與社交網絡類似,其他支持流媒體的協議,如基於以太坊的流媒體平台Livepeer,在今年第三季獲得了2000萬美元融資。

而在電信方面,區塊鏈項目Helium在其代幣銷售中籌集了1.11億美元,a16z、Alameda Research、Ribbit Capital、10T Holdings和Multicoin capital 都有參與。然而這個提供5G無線網絡的去中心化電信網絡在未來打算引入互聯網。

對於Web3項目的成功,應用程序和區塊鍊網絡之間的互通性和切換將是最重要的。

出於這個原因,試圖提供這層通信的跨鏈協議也在今年獲得了資助,其中一些項目包括Axelar、LayerZero、deBridge。

另外,XMTP 為其通信協議籌集了2000 萬美元,該協議將實現加密貨幣錢包間的通信。

特別聲明

免責聲明:本文不代表0x财经立場,且不構成投資建議,請謹慎對待,如需報導或加入交流群,請聯繫微信:VOICE-V。

來源:鏈茶館