Elias Simos在推特上用了69張圖表展示了2021年加密行業最有趣的部分,同時講述了自己的2022展望。本文將帶你看看這69張圖都是關於什麼的。

原作者:Coinbase協議專家,天使投資人Elias Simos

Elias Simos在推特上用了69張圖表展示了2021年加密行業最有趣的部分,同時講述了自己的2022展望。本文將帶你看看這69張圖都是關於什麼的。

1、目前市值超過2 億美元的表現最佳的加密資產。 2021年的2個明確主題;元宇宙和智能合約鏈。兩大主題的重要性不分伯仲。

2、與各種智能合約區塊鏈野蠻生長不同,以太坊上的比特幣和DeFi (1.0) 的增長雖然明顯落後,但年初至今也增長了2 倍。

與此同時,SolLunAva(Sol、Lun、Avax)組成了自己的聯盟。

3、當然,回報情況的差異導致加密相關性在2021 年減弱。如果這種趨勢繼續下去,2022 年確實將是多頭Alpha與空頭beta之間的較量。

4、加密資產總體上仍然波動,但在下半年,波動性有所減弱。長期趨勢仍然持平。

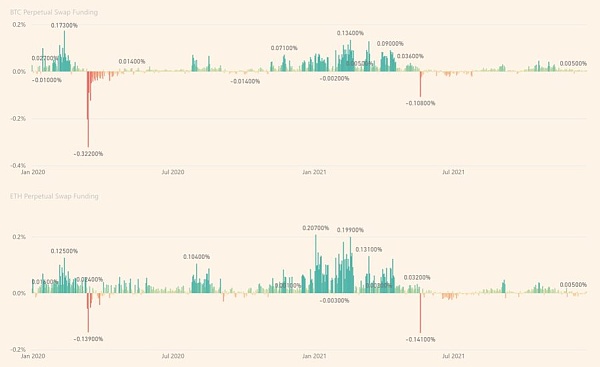

5、在波動中,永續合約的極端負融資利率繼續發出代際購買信號。

6、今年的大波動是由於中國在5 月份禁止比特幣挖礦造成的。

比特幣當時損失1/3 的算力;但目前已經完全恢復了。既然如此,這場禁令最後留下了啥呢?

7、正如本主題前面所預言的那樣,對於以太坊DeFi 來說,這是殘酷的一年。與ETH 相比,DPI(DeFipulse Index) 跌了80%。

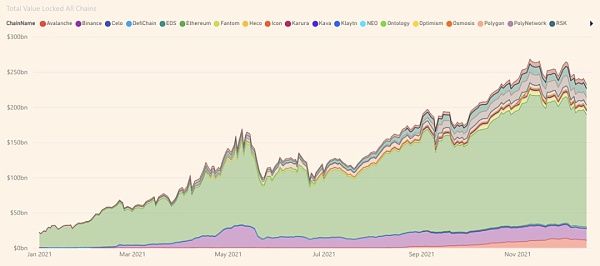

8、在查看DeFi 應用中的資產載入程度時,圖片完全不能說明這一點。

2021 年各方面都將出現巨大增長——至少以美元計算。

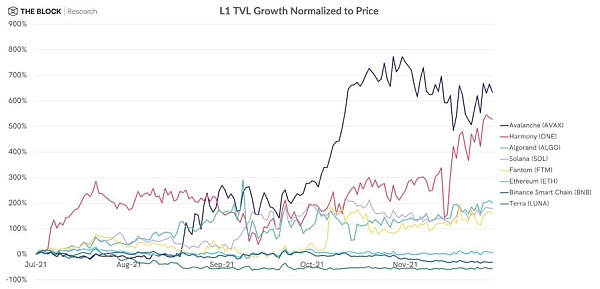

9、再說一次,當針對L1 的代幣價格升值進行標準化時,以太坊DeFi 的情況看起來並不令人驚訝。

以太坊殺手和側鏈在這裡呈現W走勢。

10、正如他們在增加市場份額方面的走勢一樣。

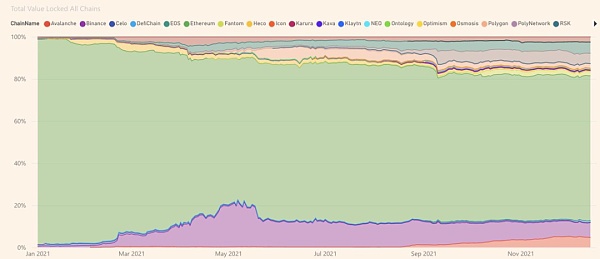

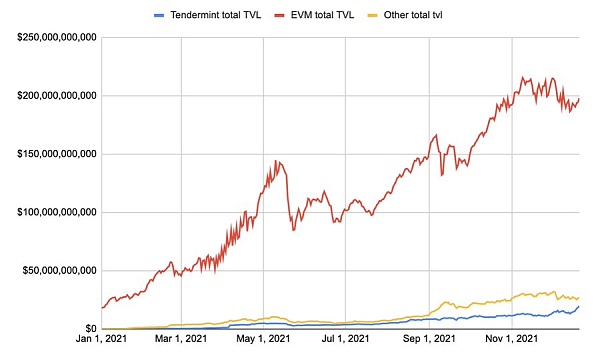

11、不過,這一切都有反面。今天的大部分資產價值都存在於EVM 兼容環境中。這些使其他一切都相形見絀許多數量級。

EVM成為標準。

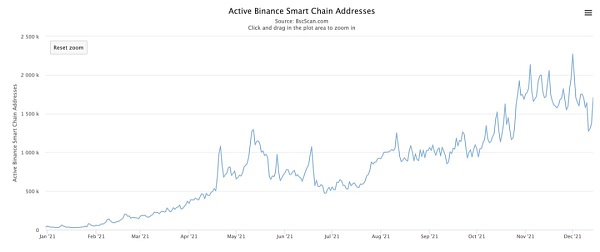

另外,最近注意到基於Tendermint 的TVL 的回升了嗎?

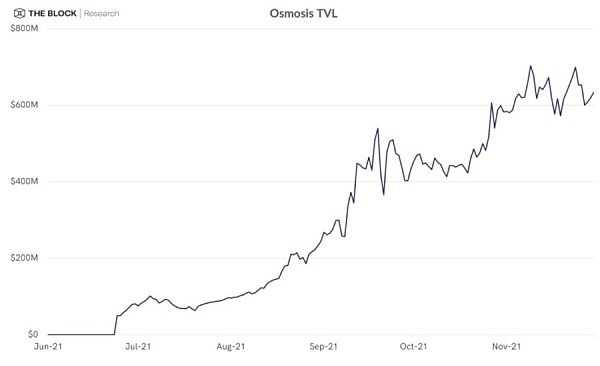

12、構建基於應用的鏈有很多優點。

隨著IBC 的啟用和Osmosis、Umee、Stargaze 和更廣泛的Terra 生態系統等設施的上線和大踏步前進,機會成本也大大降低。

預計2022 年會有更多這樣的情況。

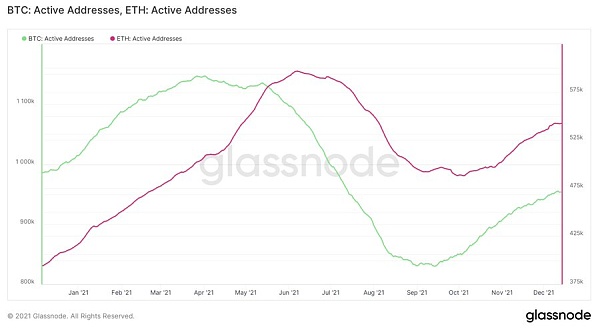

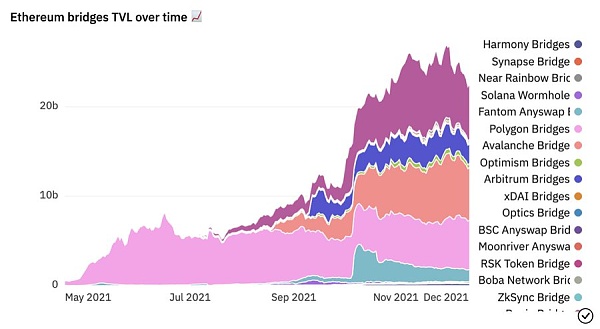

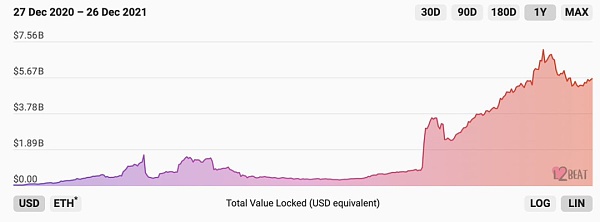

13、現在,看看活躍地址,BTC的浮動似乎是以太坊的近兩倍。

比特幣活躍地址在2021 年處於明顯的總體下降趨勢,而在以太坊上則相反——即使面對以美元計價的gas成本的歷史新高。

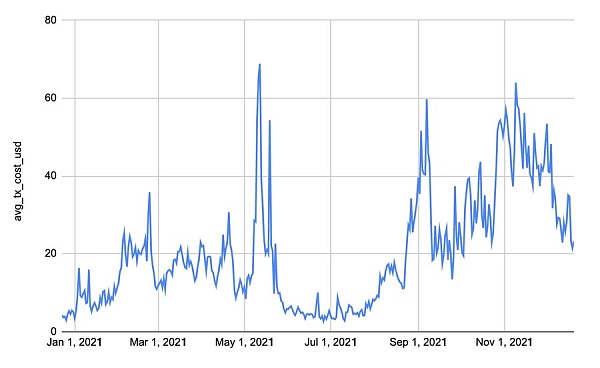

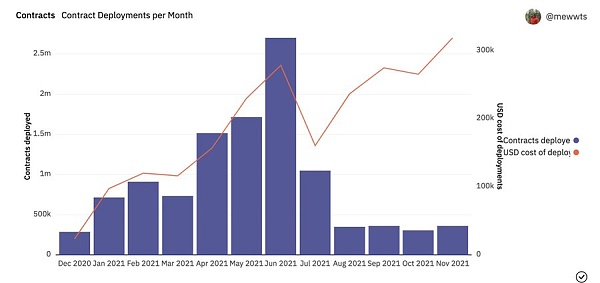

14、說到以太坊上的gas ……對用戶來說,這同樣殘酷。

15、對於開發人員來說也一樣。

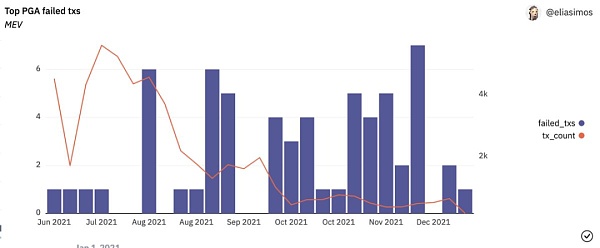

16、MEV 無疑是2021 年的一大主題。

隨著gas向上爆炸式增長,以太坊上的MEV 提取規模同步放緩,最有可能在更便宜的EVM 兼容環境中追逐機會,因為這些環境中的活動有所增加。

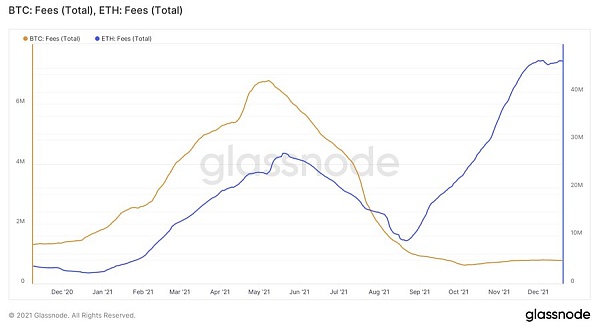

17、另一方面,由於高gas持續存在,以太坊礦工收入水漲船高;在2021 年的大部分時間裡,他們的總費用收入高於比特幣礦工。

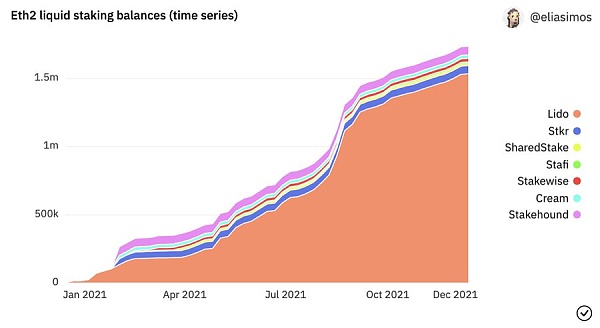

隨著2022 年的以太坊合併到來,驗證者將獲得MEV 和費用+ 通貨膨脹獎勵。

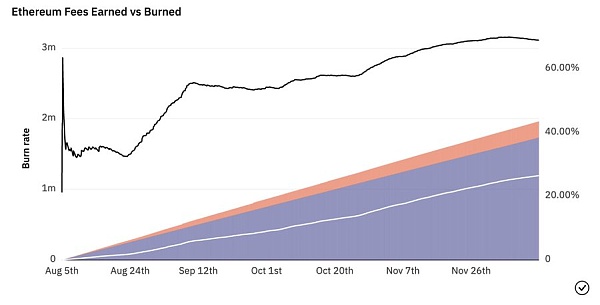

18、在EIP-1559 之後,ETH 持有者在某種程度上也從高gas中受益。

到目前為止,已經銷毀了120 萬個ETH,按當前價格計算,相當於高達50億美元。這相當於ETH 的市值2% 的年化回購。

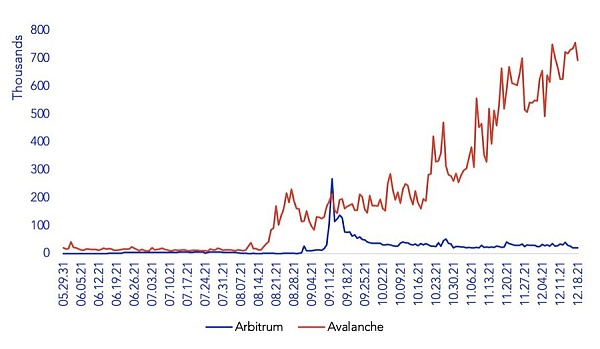

19、隨著這一切在以太坊上展開,EVM 兼容環境介入以滿足用戶需求。

在大多數情況下,活躍地址數量一直向上並向右移動,沒有真正停止的跡象。

20、儘管有很多承諾,但L2 Rollup(至少是廣義的開發者平台類型)的活動仍然滯後。

讓我們等等看看當他們啟用自己的代幣時會發生什麼。

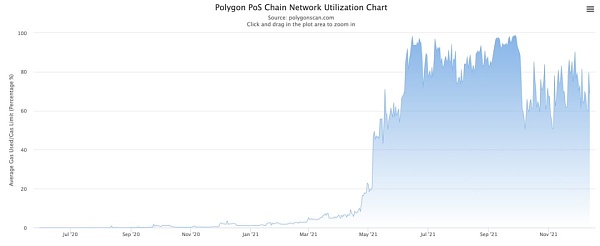

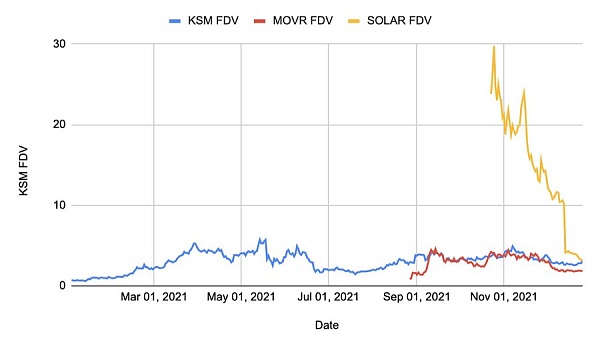

21、不過,在整個EVM 兼容鏈敘述中存在一個小問題。 2021 年,我們了解到最受歡迎的產品也可能達到極限。

22、但是有更多EVM 兼容環境,例如Moonbeam和Evmos 上線後,全球EVM 區塊空間將繼續增加,並可能變得越來越商品化。

23、向其他EVM 兼容環境的巨大遷移在脫離以太坊的活動的爆炸式增長中顯而易見。

從5 月之前的2 億美元資產到鎖定到其他生態系統的橋樑多重簽名的資產規模超過200億美元。

24、另一方面,各種L2 僅設法總共吸引了約55億美元的資產。

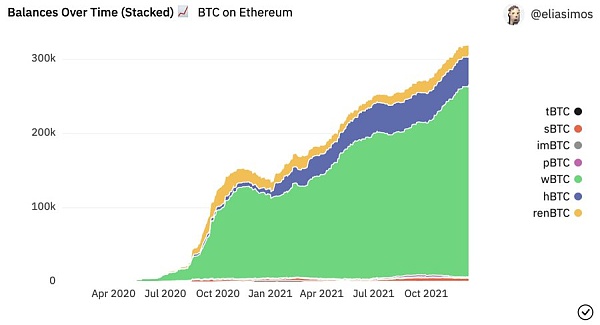

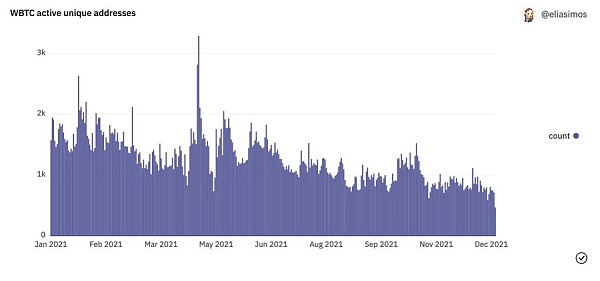

同樣,讓我們等等看當他們啟用自己代幣時會發生什麼。

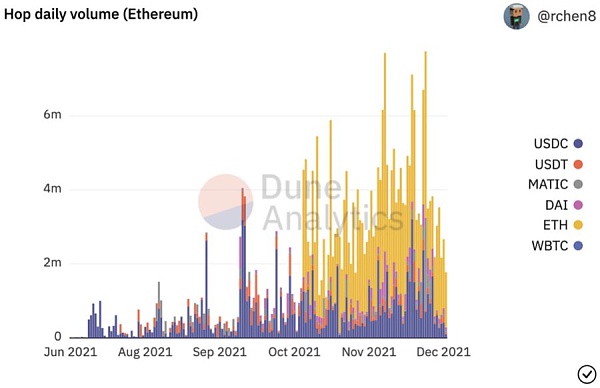

25、與此同時,路由和流動性協議大舉介入,以滿足跨EVM 環境的轉賬需求。

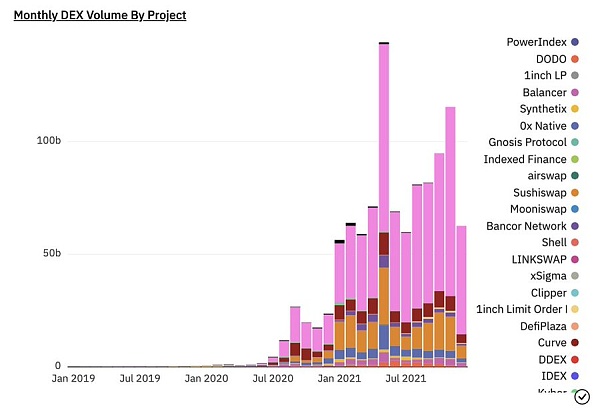

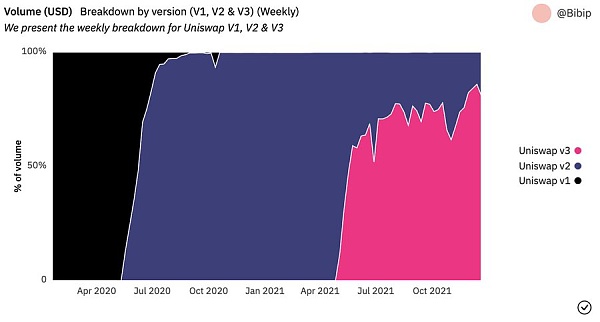

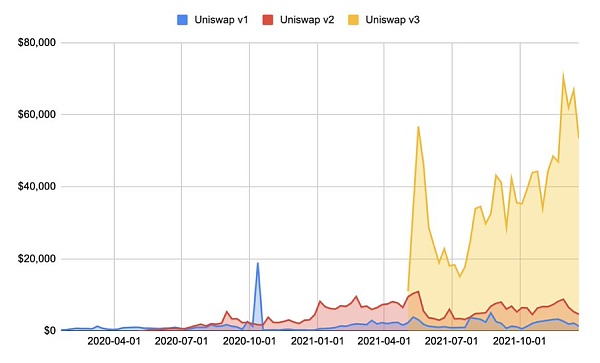

可以說,這些仍然受到容量限制,但我們應該預計這種情況會在2022 年發生變化。

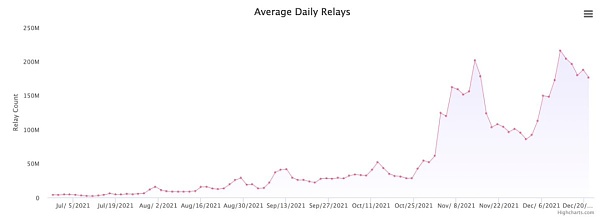

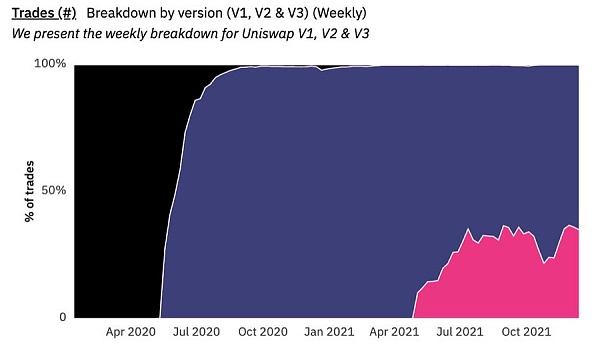

26、由於開發人員試圖在以太坊以外的環境中進行部署,Pocket Network 的活動有所增加。

開發人員需要高質量的讀/寫帶寬。 Pocket 提供了極具競爭力的價格點。

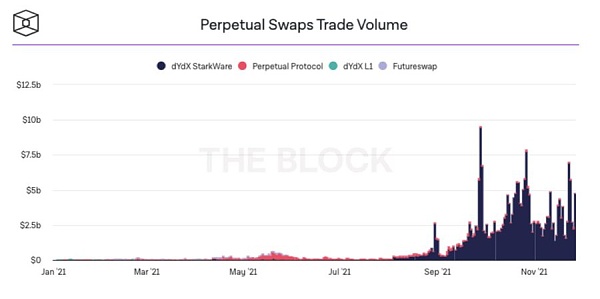

$POKT 可能只是多鏈方向長線持有的最佳選擇之一。

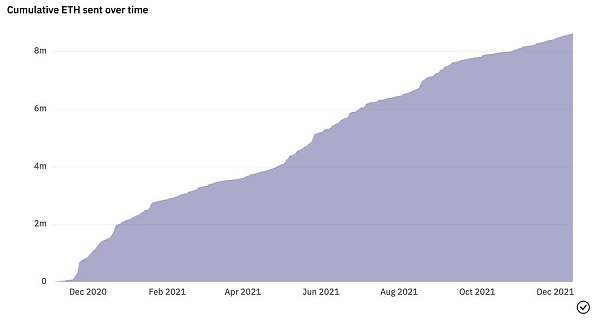

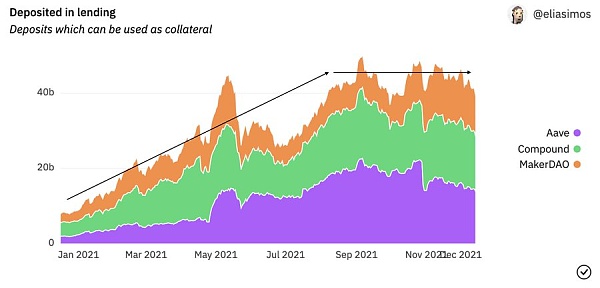

27、稍微改變一下,2021 年,質押在新推出的信標鏈上的ETH 增長了8 倍,超過800 萬枚ETH,以期向PoS 過渡。

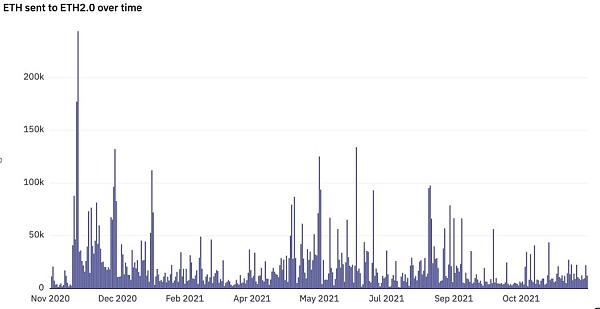

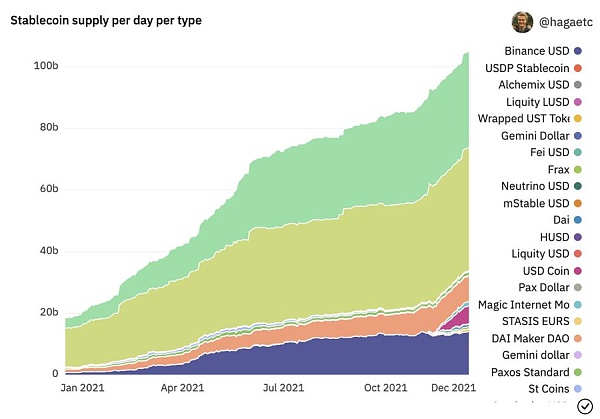

28、雖然看起來隨著時間的推移,存款利率在整個2021 年逐漸放緩。

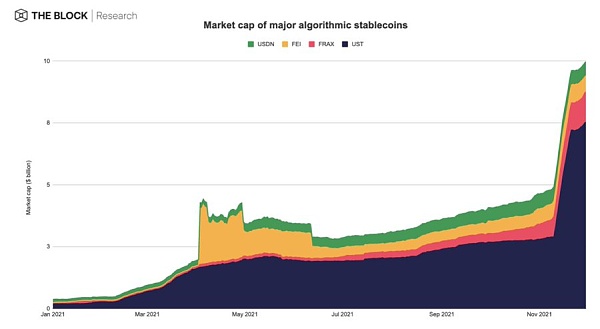

與流行的說法相反,以太坊合併時間質押者會尋找出口,我預計存款會出現新的激增。

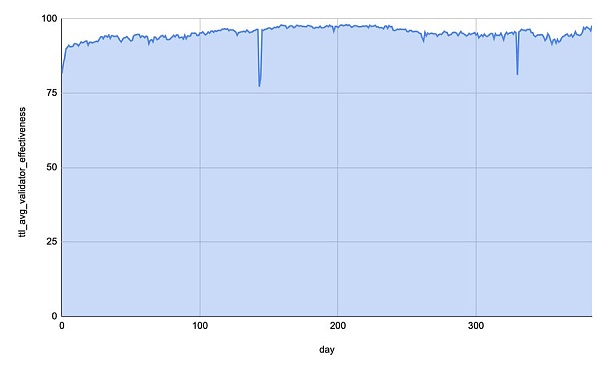

29、在網絡上,驗證者有效性一直在90% 到95% 之間,在網絡升級期間有幾次急劇下降。

一旦驗證者面臨協調更複雜的活動,而不僅僅是證明,那麼看看它的行為將是非常有趣的。

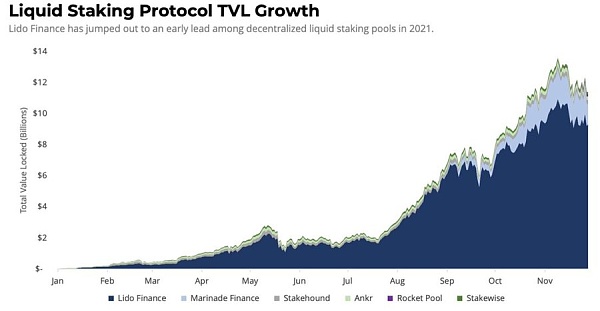

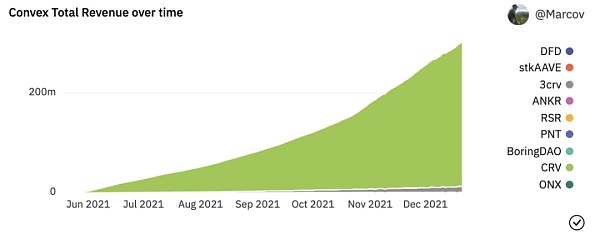

30、授權的信標鏈以純PoS 和沒有委託的方式工作,流動性質押已經起飛,解決了余額較小的用戶的真正痛點,並為較大的用戶提供了進入和退出。

Lido一直在該類別中佔據主導地位。

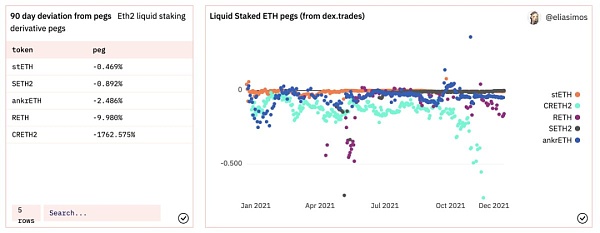

31、這不僅反映在TVL 中,還反映在衍生資產與其掛鉤的行為方式上。

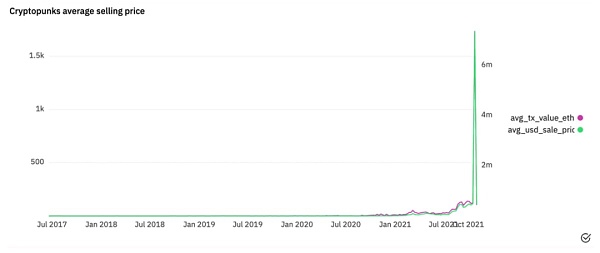

在眾多競爭者中,stETH(Lido 的流動質押衍生品)的規模最大。

32、流動性質押(Liquid Staking )不僅僅是一種eth2 現象。 Lido 在Terra 上也有很大的進展,而流動性質押池則出現在一堆其他的權益證明鏈中。例如@meta_pool,@MarinadeFinance 和@KaruraNetwork。

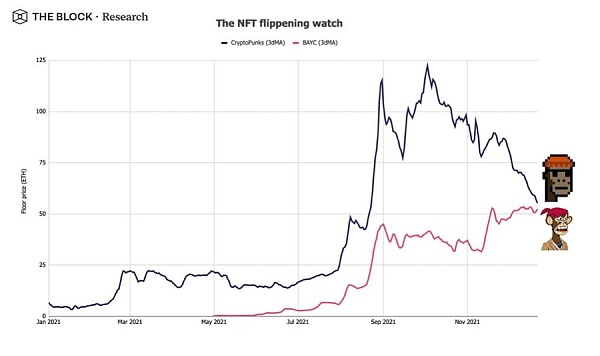

期待2022 年更多。

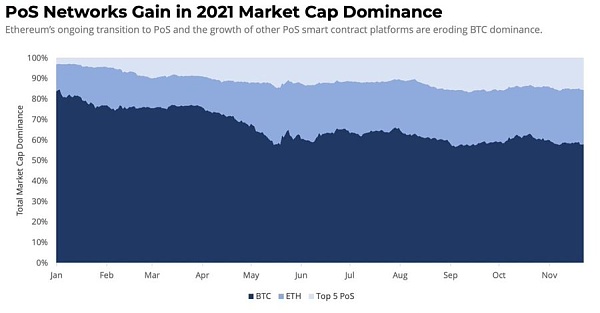

33、縮小視野再看,2021 年一直是PoS 協議佔據中心位置。

從我的立場來看,精靈已經從瓶子裡脫困。大多數新網絡都在PoS 中啟動,一些PoW(ETH、ZEC)正計劃過渡到PoS。

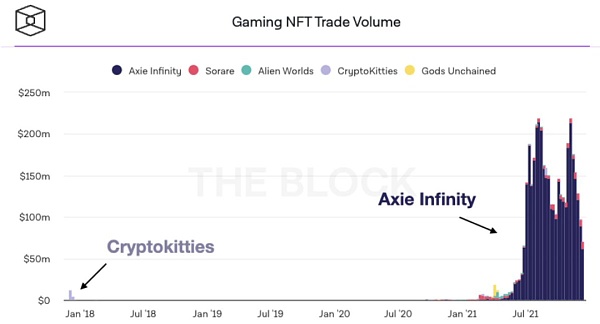

PoS 很快將成為事實上的標準。

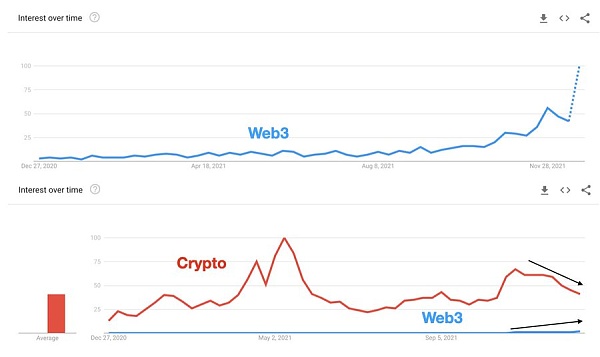

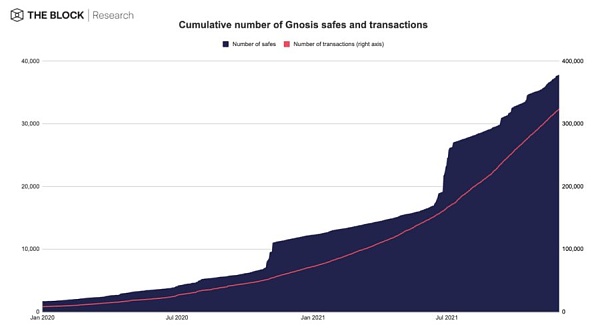

34、在整個2021 年,web3 的敘述一直在升溫,人們對該術語的興趣在第四季度加速。

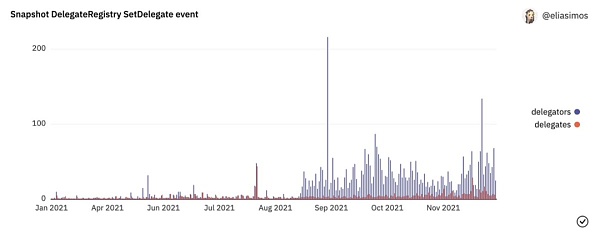

然而,看起來世界仍然將web3 稱為……加密。

年末的翻轉值得關注。

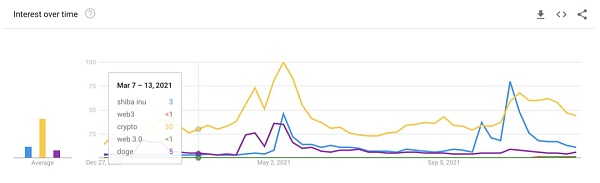

35、關於趨勢術語,值得注意的是,加密作為一個術語在思想共享方面的主導地位被…… $SHIB搞得短暫地黯然失色。

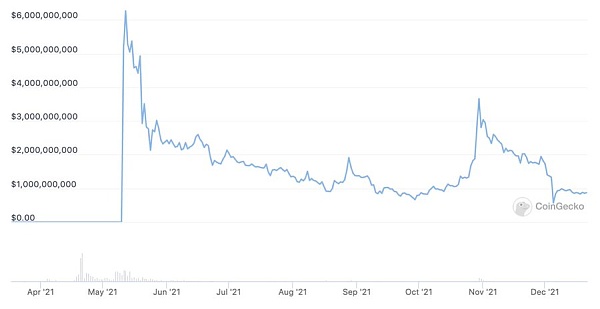

36、說到meme幣,SAFEMOON一度達到了$60億美元FDV,最後停留在10億美元FDV止步不前。

從這裡我們可以得出2 件事;(i) 人們喜歡meme幣和(ii) 幾乎沒有人關注FDV。

這要么是你的Alpha,要么是你的禍根。

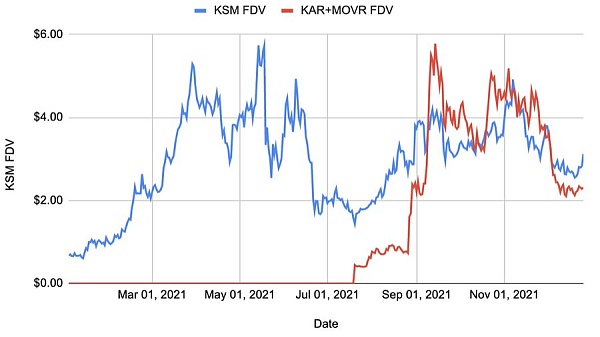

37、再說一次,我雖然這麼說,但在共享安全的世界裡,市場似乎正在以某種意義接近FDV。

Karura 和Moonriver 的FDV 組合(兩個最大的Kusama 平行鏈)圍繞Kusama 本身的FDV 振盪。

38、Solarbeam 是Moonriver 上的原生DEX,其價值幾乎與KSM 的FDV 相同。

顯然它正在急劇修正,但隨著更多的發行上線,應該密切關注L0 成為建立在頂部的事物的風向標。

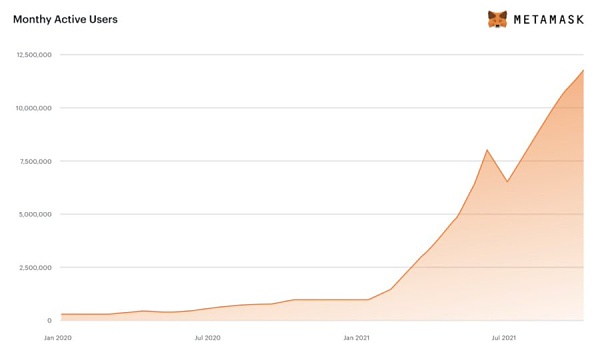

39、不管怎樣,2021 年都是web3/crypto 的突破年。

這裡最有趣的統計數據無疑是Metamask 的用戶群MAU翻了10 倍。

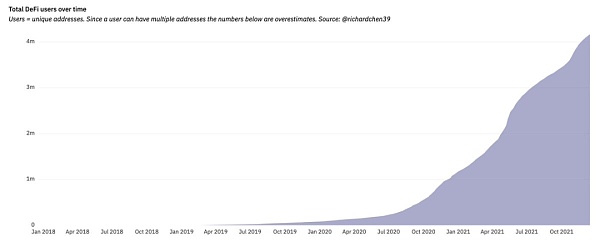

40、儘管DeFi 在投資者的心目中和投資組合中失寵,但與DeFi 協議交互的唯一以太坊地址增長了4 倍。

當然,可能涉及很多空投羊毛,但這一定意味著正確嗎?

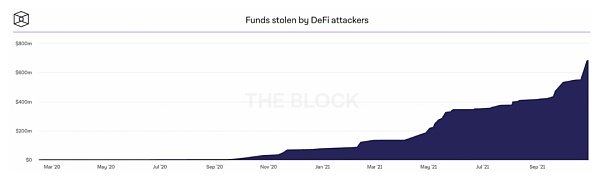

41、但是,當這些新用戶享受DeFi 的奇蹟時,他們也遇到了很多令人討厭的驚嚇。

在DeFi 黑客中損失的資金在2021 年真正達到了歷史高度。

記住新朋友;注意安全@NexusMutual

42、以太坊上的WBTC 繼續主導著封裝比特幣市場。

43、很明顯,封裝比特幣這個媒介主要用於收益耕種而不是交易。

44、DEX 交易量繼續增長,Uniswap在眾多方面繼續佔據主導地位。

45、說到Uniswap,其v3 可以說是2021 年推出的最具創新性的DeFi 協議之一,為系統引入了大量新功能和資本效率。

然而,儘管它佔據了大部分交易量,但它的增長速度並不像v2 的那麼快。

46、很明顯,v3 是專業人士的協議。平均交易規模比v2 高約30 倍,到年底達到驚人的6 萬美元。

47、鏈上衍生品的前景在2021 年開始大放異彩,dydx在StarkEx 的部署表明,L2可以而且很可能會幫助開發人員將更多計算成本更高的應用程序引入開放web3 領域。

令人興奮的東西!

48、另一方面,貸款協議在2021 年顯示出較少的爆炸性增長,與資產相對於美元的價格增長相比,資產存款的增長更少。

49、關於穩定幣的說法不一樣。僅以太坊的類別就增長了5 倍,為鏈上交互世界帶來了越來越多的效用。

50、當然,您不能只看類別,也要強調這樣一個事實,即算法穩定幣是突破性的一年,其中美元UST 領先。

經過一系列的實驗,算法模型越來越成熟——儘管還有待接受熊市的檢驗。

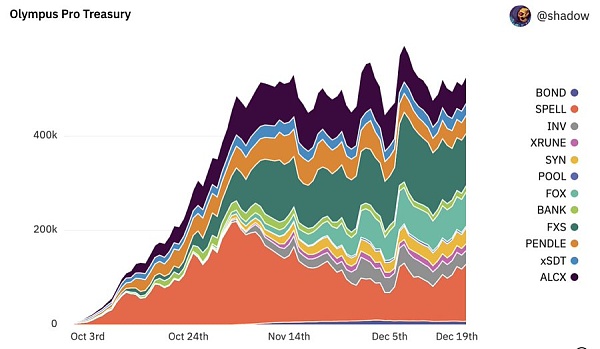

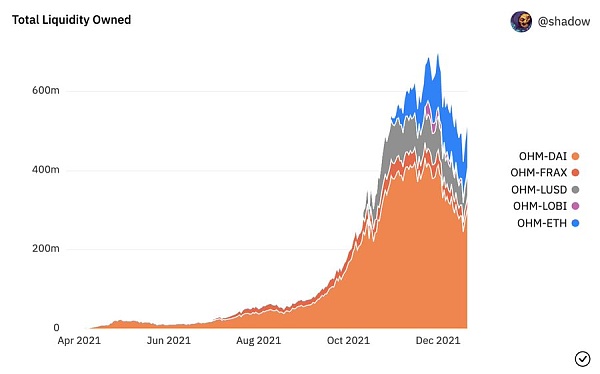

51、也不能在不關注OlympusDAO 的情況下談論DeFi。

核心流動性機制的複雜性或巨大創新,這由你來判斷。

對我來說,後者看起來創新更多,前者更少。

52、無論您採用哪種方式削減它,您都不能忽視OHM 已經建立了大量支持OHM 的穩定資產。

這清楚地表明,該協議在2021 年積累的巨額金庫將在2022 年發生的事情中發揮重要作用。

53、最後,你不看2021年的DeFi,就不能讀懂Curve和Convex的興起。

這兩個協議為“有價值的”治理代幣鋪平了道路。

實體爭先恐後地收購CRV 和CVX 以獲得更便宜的(更)流動性激勵措施。

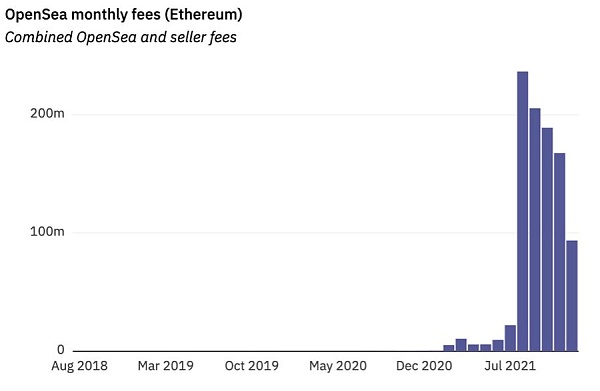

54、好吧,DeFi 很酷。但你知道什麼更酷嗎?

EN-EFF-TEES可能是2021 年web3 最大的故事。事實上,主導市場活動的OpenSea 不言自明。

在線性規模上,前幾年的活動甚至可忽略不計。

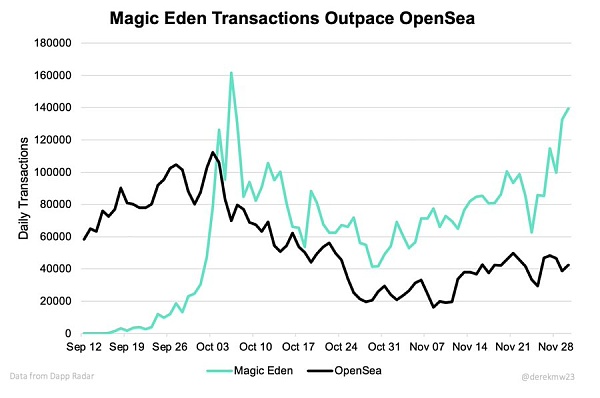

55、NFT 市場在各種鏈上如雨後春筍般湧現,與以太坊相比,較低的費用環境允許實現不同類型的用戶活動。

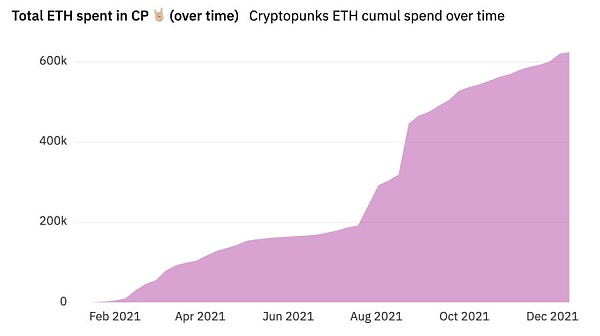

56、如果不提OG,那就別談NFT。

通過CryptoPunk 合約的總交易量激增至2021 年初的60 倍——總計達到650k ETH。

這不包括私人銷售、封裝cryptopunk銷售等。

57、在將CryptoPunks推至這些高位的所有銷售中,最引人注目的是通過閃電貸清洗的Cryptopunk#9998銷售,售價約為12.5 萬枚ETH 或5 億美元。

這成為了鏈上數據中有多少主觀性的重要標誌。

58、今年另一個重要的pfp NFT 故事是無聊猿(BAYC)。

從小眾社區成長到成群結隊名人站台,這個故事充滿了戲劇性。

更不用說目前BAYC暫時超過Cryptopunks的地板價。

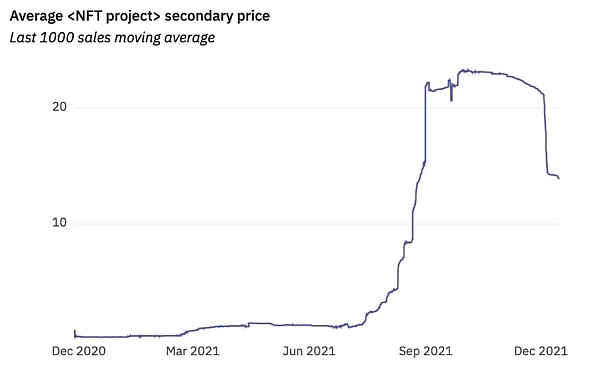

59、在新發行充斥pfp 遊戲和舊NFT 實現十億美元市值的熱潮中,NFT 易手的平均價格從低於0.1 ETH 到大約15 ETH。

60、在我看來,今年最有趣的發布是Loot。

Loot被吹捧為可口可樂之後最好的東西,在社區刺激產生的新知識和想法等方面開闢了新天地。

然後Loot再沒有大動靜……除了12月初的底部買家? !

61、與NFT 類別相切的是Axie Infinity。

這是2021 年的另一個突破性故事,將Play-to-Earn(P2E) 和GameFi 敘事推向了檯面。

隨著投資者爭先恐後地趕上炒作列車,在此過程中估值飆升,之後市場混亂接踵而至。

62、支持本主題討論的許多活動當然是DAO。

我在這裡能找到的最好的統計數據是圍繞Gnosis Safe 的活動,可以說是DAO 構建塊的基石之一。

2021 年執行的交易數量是其3 倍。

63、DAO 的另一個基石產品是Snapshot——一種幫助DAO 通過鏈上驗證執行鏈下投票的工具。

就代表和委託人而言,Snapshot 上的活動自9 月以來明顯增加。

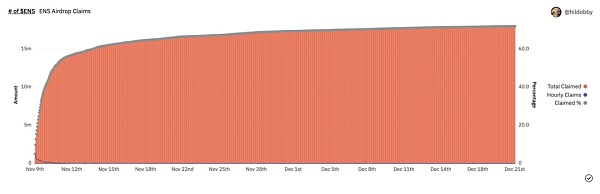

64、2021 年最有趣的DAO 發布之一是ENS DAO。

有趣的是,它既捕捉了DAO 趨勢,也捕捉了web3 中構建器可用的重要引導機制;

追溯代幣空投。

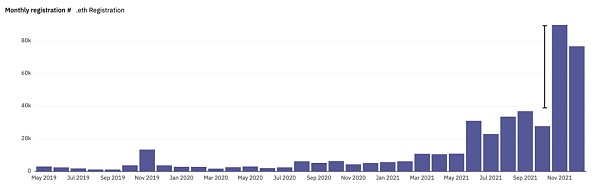

65、ENS 在2021 年11 月的某個時候下放了對其用戶群的全部責任。

此後不久,.eth 的註冊量比前5 個月的平均值增加了一倍多。

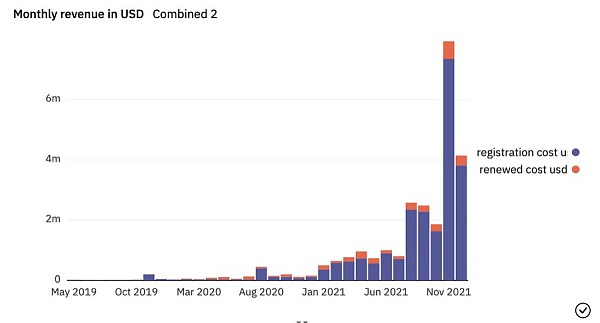

66、隨著.eth 的註冊量顯著增加,新成立的ENS DAO 資金庫的收入也在增加。

金庫在2 個月內收集的ETH 與2021 年剩餘幾個月的總和一樣多。

證明精心策劃的空投可以帶動發展的程度。

67、那麼這一切讓我們何去何從?

2021 年為web3 開發人員開闢了新的可能性。價值正在慢慢向應用層移動,同時新的需求在基礎層出現。

還有大量現金和代幣可以為新協議和產品提供資金。

2021 年對於crypto/web3 來說確實是一個突破性的一年,創造了創紀錄數量的新獨角獸。

這就是採用的樣子。

69、隨著大量風險投資湧入Web3 以及正在進行的大規模人才遷移,2022 年看起來非常美好。

除非宏觀經濟層面扯我們後腿。

我的觀點:保持健康並學會熱愛技術和看長遠。

我們正在贏得這場比賽。

展開全文打開碳鏈價值APP 查看更多精彩資訊