毋庸置疑,Binance 是2022 年交易所行業最大贏家。 FTX 這個曾經有可能挑戰Binance 的對手竟然在一周左右的時間完全覆滅。 DEX 方面GMX 成了冷清市場中脫穎而出的黑馬。閱讀報告查看更多關於2022 年度交易所的數據分析。

2022 對於Crypto 行業來說是動蕩的一年。這一年中我們真正意義上經歷了從牛市到熊市的過程,除了幾乎所有幣種價格大幅度縮水下跌以外,行業內的公司大量裁員,倒閉,甚至暴雷都頻繁出現。交易所作為Crypto 行業最重要的一個環節,交易量以及市場份額的變化也是行業興衰的最直接表現。

TokenInsight 作為Crypto 行業中的評級和研究公司,我們也一直在追踪著幣種和交易所的數據。我們總結了這一年以來交易所行業的數據表現情況,挑選了前十名的中心化交易所和去中心化交易所,希望通過數據的變化來了解清楚這一年的變化以及交易所市場競爭情況。

以下的數據均為TokenInsight 挑選的前十交易所數據匯總,並不包含所有交易所的總交易量數據。如此操作的原因主要有兩點

Crypto 行業交易所數量非常之多,對所有交易所數據統計完全幾乎不可能

我們挑選的前十交易所大約能夠佔據95% 以上的市場份額,因而也能夠差不多反映出市場總體的情況

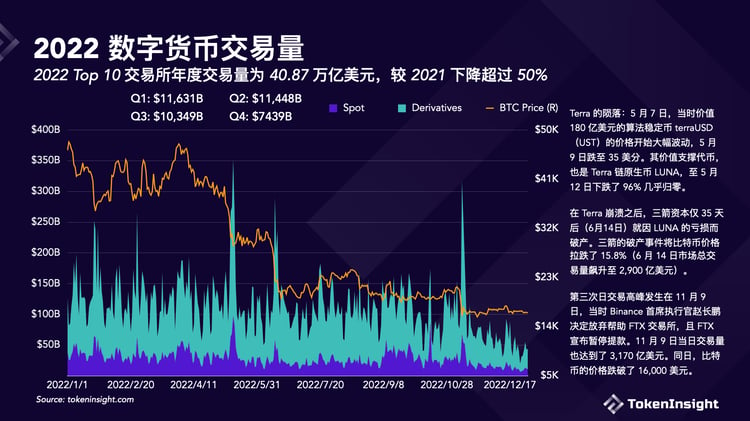

2022 Top 10 交易所年度交易量為40.87 萬億美元,較2021 下降超過50%

2022 全年,排名前10 中心化交易所總交易量(現貨+ 衍生品)達到40.87 萬億美元,相比於2021 年,下降了超50%。全年共計三次日交易高峰,分別發生於5 月,6 月和11 月。

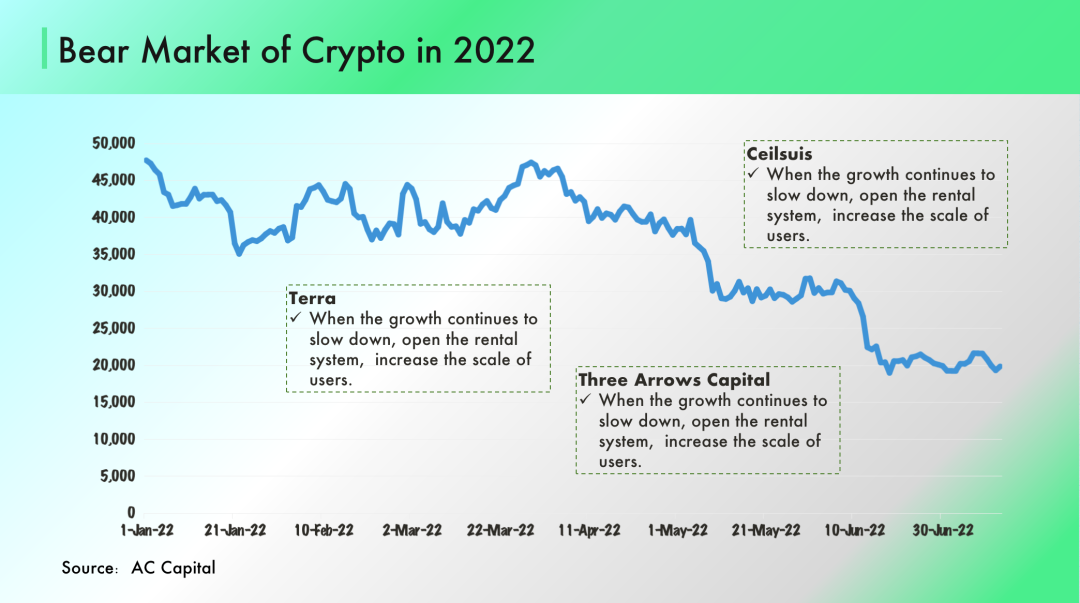

其中,日交易量最高峰發生在5 月12 日。當日Terra(LUNA) 崩盤,從80 多美元跌至幾美分,致使該日交易量達到全年最高的3,523.6 億美元。

Terra 的隕落:5 月7 日,當時價值180 億美元的算法穩定幣terraUSD(UST)的價格開始大幅波動,5 月9 日跌至35 美分。其價值支撐代幣,也是Terra 鏈原生幣LUNA,至5 月12 日下跌了96% 幾乎歸零。同時,Terra 最大的DeFi 協議Anchor(提供20% 持有UST 利息的資產管理協議)也在一天內從其資產池裡縮水了110 億美元的總鎖倉量(TVL)。

在Terra 崩潰之後,三箭資本(3AC),一個由Su Zhu 和Kyle 在2012 年創立的crypto 最著名的對沖基金之一,僅在35 天后(6 月14 日)就因LUNA 的虧損而破產。 3AC 的破產清算事件不僅將比特幣價格拉跌了15.8%(6 月14 日市場總交易量飆升至2,900 億美元),而且還連帶引發了像AAX、FTX 等加密貨幣交易所,Celsius、Genesis 和BlockFi 等貸款機構的巨大損失,以及數字資產經紀商Voyager Digital 的破產。

3AC 在2022 年3 月管理著大約100 億美元規模的資產。其在2 月還對LUNA 投資了近2 億美元,同時在Anchor 協議中持有重倉。

第三次日交易高峰發生在11 月9 日,當時Binance 首席執行官趙長鵬(CZ)決定放棄幫助FTX 交易所,且FTX 宣布暫停提款。 11 月9 日當日交易量也達到了3,170 億美元(其中FTX 中約為280 億美元的交易量是無法提現的paper trading!)。同日,比特幣的價格跌破了16,000 美元。

11 月2日,由FTX 創始人SBF 創立的加密貨幣交易公司Alameda Research 的一份洩露的財務資料顯示,它與FTX 在賬目上有著不干淨的密切關係。 11 月6 日,CZ 決定出售價值約5.8 億美元的$FTT(FTX 的交易所平台幣)引發了FTX 一系列雪崩事件。

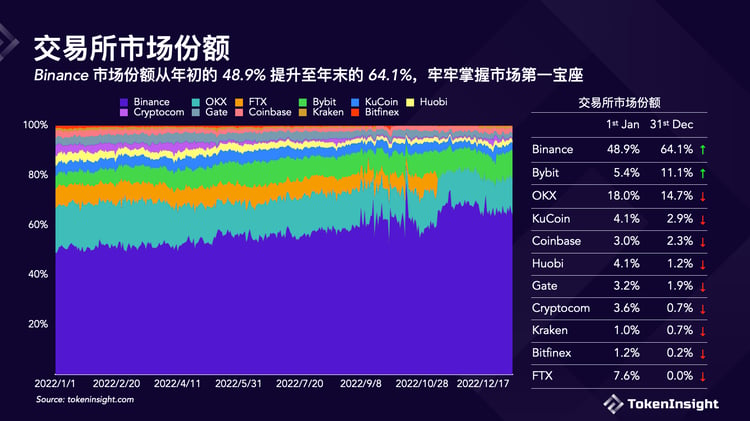

Binance 市場份額從年初的48.9% 提升至年末的64.1%,牢牢掌握市場第一寶座

在熊市中遭受了多次崩潰事件後,加密貨幣交易所的競爭格局也變得兩極分化。

大部分份額增量是直接來自於FTX 的崩潰。原屬於FTX 的7.6% 的份額流向到了其他交易所。

2022 年最大的贏家Binance 在2022 年全年過後新增了近20% 的市場份額,從年初的不到50% 提高到年底的近65%。 Bybit 的份額增長緊隨其後,增加了5.4%。

OKX、KuCoin、Coinbase、Gate 和Kraken 受到Binance 吞併的影響相對較小。它們的份額都減少了不到3%。

交易所年度總交易量現貨前三名為Binance、OKX 和Coinbase,衍生品前三名為Binance、OKX 和Bybit

將交易量分解為現貨和衍生品後,前10 名榜單略有不同。

Binance 和OKX 在每個榜單中都是前2 名。 Bybit、KuCoin、Gate、Kraken 和Bitfinex 在兩個榜單上都進入前十。 Coinbase、Huobi 和Cryptocom 僅進入現貨榜單前10 名,而Bitget、BitMEX 和Deribit 僅進入衍生品榜單前10 名。加密貨幣衍生品產生的交易量比現貨多得多。因此,Bybit 在綜合榜單中排名第三,而Coinbase 僅排名第七。

Coinbase 股價下跌的幅度比交易量減少的幅度大得多

Coinbase 的股票價格從2022 年初的251.05 美元跌至年底的35.39 美元,暴跌了85.90%,明顯跑輸了大盤。標準普爾500 指數在2022 年下跌了18.11%,而納斯達克指數下跌了33.47%。甚至$DOGE 的回報都稍好一些,只跌了59.89%。

不過,Coinbase 的交易量並沒有下降那麼多。與2022 第一季度相比,Coinbase 第四季度的交易量僅下降了51.97%。股票市場的反應可能過度了,而Coinbase 的股價被低估。

Bybit 以衍生品交易為主,佔比達到95%,而Cryptocom,Bitfinex 和Kraken 則以現貨交易為主

這張圖顯示了交易所是以現貨交易為主還是以衍生品交易為主的光譜。它顯示在2022 年,Bybit 是前10 名中最多衍生品交易的交易所,其中95% 的交易量來自衍生品交易,其次是OKX(86% 來自衍生品)和Binance(75% 來自衍生品)。

KuCoin、Gate 和Huobi 相對處於中間位置,現貨交易量的貢獻在30% 到60% 之間。

相較之下,Bitfinex 和Kraken 較為嚴重地依賴其現貨交易業務,因為它們在2022 年都有超過70% 交易量來源於現貨交易。

請注意,截至2022 年8 月29 日,Coinbase Deriative 交易所只提供了2 種衍生品,即nano 比特幣期貨合約(BIT)和nano 以太坊期貨合約(ET)。鑑於這兩種產品的交易量太小,無法顯示與其他產品的明顯區別,因此,本報告沒有將這兩種產品納入計算。之所以Coinbase 提供的衍生品交易業務較少,是因為Coinbase 作為一家在美國上市的公司,對提供加密貨幣衍生品交易的必要許可證有更嚴格的要求(目前仍然缺乏)。

Bybit 和Bitget 在FTX 崩盤後奪取了最多的衍生品交易市場份額

在衍生品方面,Bybit 和Bitget 從FTX 的崩潰中獲益最多。 FTX 在年初還排名第三,卻自2022 年11 月起消失不見。 Bitget 的份額從3% 上升到11%,Bybit 的份額從8% 上升到11%。

Binance 的主導地位從59% 略微下降至58%,而OKX 的第二名變得不那麼穩固,其份額從20% 下降至14%。令人意外的是,Binance 和OKX 未能從FTX 手中奪取市場份額。

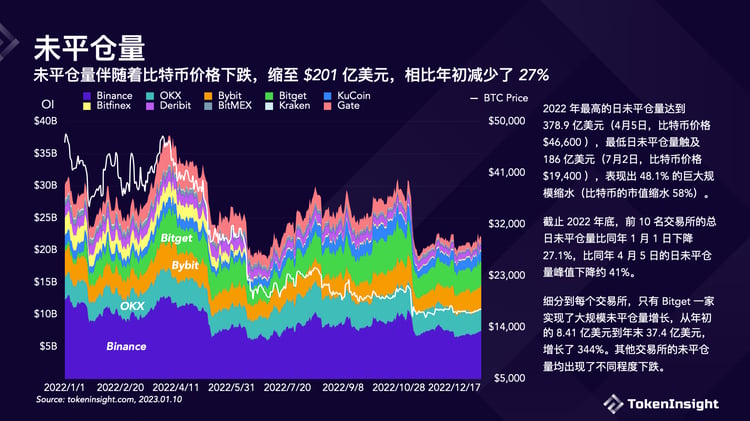

未平倉量伴隨著比特幣價格下跌,縮至201 億美元,相比年初減少了27%

在2022 年的衍生品合約交易中,前10 交易所的總未平倉量在不到400 億美元和190 億美元之間波動,並且波動行為與比特幣價格高度相關。

2022 年最高的日未平倉量達到378.9 億美元(4 月5 日,比特幣價格46,600 美元),最低日未平倉量觸及186 億美元(7 月2 日,比特幣價格19,400 美元),表現出48.1% 的巨大規模縮水(比特幣的市值縮水58%)。

截止2022 年底,前10 名交易所的總日未平倉量比同年1 月1 日下降27.1%,比同年4 月5 日的日未平倉量峰值下降約41%。

細分到每個交易所,只有Bitget 一家實現了大規模未平倉量增長,從年初的8.41 億美元到年末37.4 億美元,增長了344%。其他交易所的未平倉量均出現了不同程度下跌。

OKX、Bybit 和KuCoin 的未平倉量下降較小,均不到15%,分別為-10.28%、-14.57% 和-5.22%。

Bitfinex、Kraken、BitMEX、Gate 和Binance 的未平倉量表現受影響較大,截止2022 年底分別下降了93.12%、76.83%、67.43%、61.55% 和44.12%。

Top 10 DEX 年度交易量合計為1.3 萬億美元,其中GMX 增幅最大

2022 年,排前10 的去中心化交易所(DEX)總交易量達到1.33 萬億美元,平均佔整個市場的3.15%。

全年的DEX 交易表現中,有5 個日交易量超過100 億美元的高峰發生。其中大部分與關鍵事件有關,這些峰值時間為:1 月22 日,117 億美元,2 月15 日,174.6 億美元,4 月12 日,137 億美元,5 月10 日至5 月13 日,120 億美元+,11 月10 日,100.5 億美元。

可以看出Uniswap V3 的主導地位被dYdX 和GMX 削弱。截止2022 年底,其份額從31.1%(第一)下降到23.4%(第三)。

GMX 在2022 年爭取到了最多的市場份額增量,從年初的1.2% 增長到年末的29.6%,達到28.4% 的年份額增長率,而Pancake 份額損失最大,從近20% 下降到3.3%,損失了16.6%。

DEX 的份額變化趨勢顯示,新晉衍生品玩家如GMX 和dYdX 比OG AMM 現貨DEX 如Uniswap 等更受用戶歡迎。

DEX 全年市場份額為3.15%,總體處於下降趨勢,Q4 由於FTX 事件致使其份額有所上升

DEX 在2022 年的表現在交易量和市場份額方面都呈現出下降趨勢。

在第一季度,DEX 的份額超過4.05%。第一季度也是交易量最大的季度。然而在第四季度末,這一數字下降了33%,止步於2.70%。

從趨勢中可以看出,第四季度無論中心化交易所還是DEX 的整體交易量均有較大下降,主要由於FTX 事件的發生導致了大約有超過70 億美元的流動性在FTX 宣布破產後蒸發。

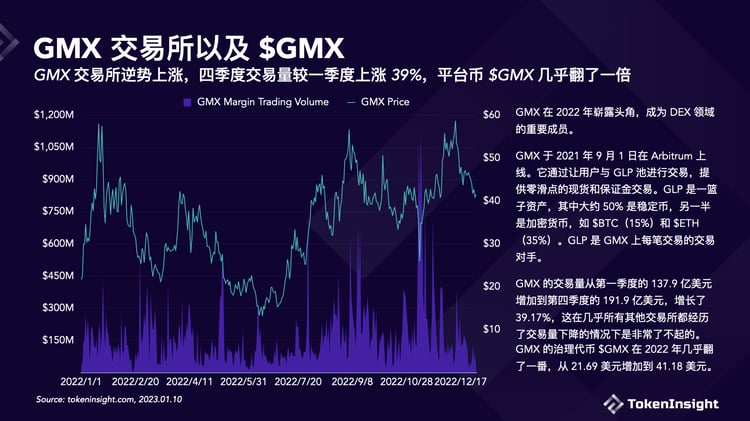

GMX 交易所逆勢上漲,四季度交易量較一季度上漲39%,平台幣$GMX 幾乎翻了一倍

GMX 在2022 年嶄露頭角,成為DEX 領域的重要成員。 GMX 於2021 年9 月1 日在Arbitrum 上線。它通過讓用戶與GLP 池進行交易,提供零滑點的現貨和保證金交易。 GLP 是一籃子資產,其中大約50% 是穩定幣,另一半是加密貨幣,如$BTC(15%)和$ETH(35%)。 GLP 是GMX 上每筆交易的交易對手。

GMX 的交易量從第一季度的137.9 億美元增加到第四季度的191.9 億美元,增長了39.17%,這在幾乎所有其他交易所都經歷了交易量下降的情況下是非常了不起的。 GMX 的治理代幣$GMX 在2022 年幾乎翻了一番,從21.69 美元增加到41.18 美元。

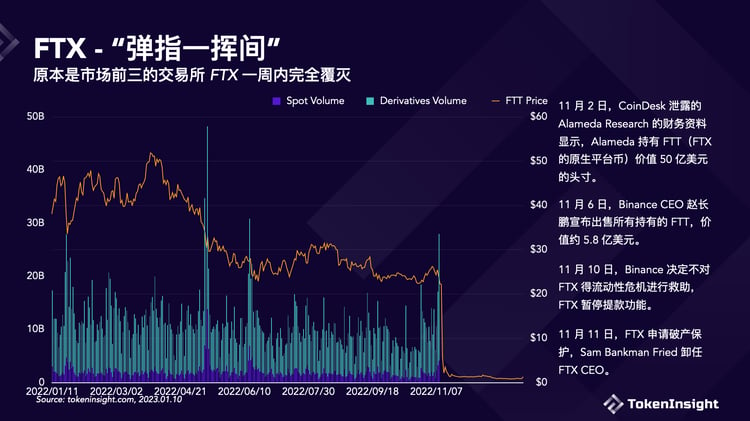

原本是市場前三的交易所FTX 一周內完全覆滅

FTX 的破產是加密貨幣歷史上最大規模的崩潰之一,該事件發生在2022 年11 月的10 天內。

11 月2 日,CoinDesk 洩露的Alameda Research 的財務資料顯示,Alameda 持有FTT(FTX 的原生平台幣)價值50 億美元的頭寸。

11 月6 日,Binance CEO 趙長鵬宣佈出售所有持有的FTT,價值約5.8 億美元。

11 月10 日,Binance 決定不對FTX 得流動性危機進行救助,FTX 暫停提款功能。

11 月11 日,FTX 申請破產保護,Sam Bankman Fried 卸任FTX CEO。

交易所平台幣中FTT CRO WRX BTR ASD 跌幅均超過80%,僅LEO 一枝獨秀有所上漲

2022 年幾乎所有的交易所平台幣都遭受了重大損失。 FTT、CRO、WRX、BTR 和ASD 價格都下跌超過80%,而LEO 和OKB 表現相對強勢。

LEO 在2022 年增長了3%,而OKB 僅下降了5%。除FTT 外,大型交易所發行的平台幣表現優於小型交易所。比如HT、GT、BNB 雖然也跌了不少,但是2022 年的表現優於BTC 和ETH。

從市值/交易量的比率來看,越高的比率則代表估值越高。 HT、DYDX、KCS 和GT 的比率<1,表示他們可能被低估了。 CRO、BNB 和OKB 的比率都>1,而LEO 以13.5 位居榜尾。

去中心化交易所平台幣中GMX 一直獨秀,其餘跌幅均超過50%

與中心化交易所平台幣類似,去中心化交易所平台幣的價格在2022 年也遭受了重大損失,除了GMX 。行業龍頭UNI 跌了69%,而其他項目跌得更多。 JOE 表現最差,跌了94%。另一方面,GMX 的價格一枝獨秀,在2022 年幾乎翻了一番,上漲了91%。

從市值/交易量的比率來看,JOE、DODO 和DYDX 估值較低,比率分別為1.8、1.6 和0.4。 SUSHI、GMX 和CRV 就其交易量而言,估值也相對較高。 OSMO 是最被高估的項目,它的比率為25.8。

需要指出的是,DYDX 使用鏈下的訂單簿和撮合引擎但在鏈上結算,因此它不算一個完全去中心化的交易所。 OSMO 是一個擁有獨立節點的Cosmos 應用鏈,而其他項目都是部署在公鏈上的DApp(智能合約)。

聲明:本內容為作者獨立觀點,不代表0x财经 立場,且不構成投資建議,請謹慎對待,如需報導或加入交流群,請聯繫微信:VOICE-V。

來源:TokenInsight