保險,雖然不是“最性感”的行業,但不可否認它是一個巨大的市場。與傳統金融相似,傳統保險礙於效率低下、激勵錯位等問題,或將被基於加密的保險市場所破壞。

基於加密的保險還處於起步階段,總市值約為12億美元。然而,這個市場將在未來幾年快速增長,可能會從僅提供加密相關風險保險擴展到更傳統的保險類型。

什麼是加密保險?

加密保險的功能類似於傳統保險,涉及保單持有人支付保費以在發生特定事件時獲得損失賠償。然而不同之處在於,加密保險允許個人同時作為保單持有人和保險提供者參與,從而為去中心化的保險市場鋪平道路。

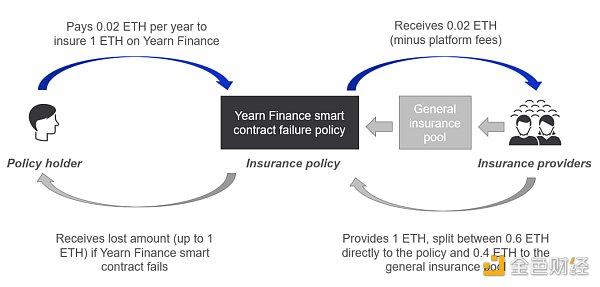

Yearn Finance 智能合約失敗政策的加密保險示例

假設保單持有人A目前持有價值1 ETH 的資產被質押在Yearn Finance 上。

保單持有人擔心Yearn Finance 的智能合約中可能存在可被利用的漏洞,導致其部分或全部資產損失。

為了應對這種風險,A 進入了一個加密保險平台(例如Nexus Mutual 或Unslashed Finance)併購買了Yearn Finance 智能合約漏洞保單。為了獲得此保險,A支付0.02 ETH(請注意,此金額將根據保險的風險狀況而有所不同)作為保費。如果Yearn Finance 的智能合約失敗,該保單將補償A 的損失(最高1 ETH)。

從保險提供商的角度來看保險

個人也可以通過成為保險提供者來參與加密保險。通常,保險平台允許個人以兩種方式出資(本例中為ETH):

-

直接針對特定的保險單(例如Yearn Finance 智能合約失敗保單)

-

到一般保險池

在上圖中,保險提供商直接將0.6 ETH 鎖定在Yearn Finance 智能合約故障保單中,並將0.4 ETH 鎖定在一般保險池中。

保險提供商將收到保單持有人支付的保費(即0.02 ETH 減去平台費用),並獲得鎖定ETH 的部分投資回報。

如果Yearn Finance 的智能合約失敗,並且保單持有人失去所有ETH,將首先使用直接保單資金。如果有任何剩餘資金未從保單中支付,則使用一般保險池。在這個例子中,假設直接Yearn Finance 保單中只有0.6 ETH,普通保險池中剩餘的0.4 ETH 將用於彌補投保人的損失。

索賠評估

上述問題引發的一個關鍵問題是,誰實際負責評估損失的1 ETH 的保險索賠並確定是否應支付保單?

在傳統保險中,這一環節由一個中心化的供應商來完成,他們常常被激勵拒絕賠償。在加密保險中,索賠通常由平台代幣的持有者評估,他們投票接受或拒絕賠償。一般而言,有內置的激勵結構來獎勵持有人僅根據其主張的是非曲直進行投票。

加密保險的主要類型

通常主要有三種類型的加密貨幣保險單:

1,智能合約漏洞

涵蓋協議智能合約失敗造成的損失,通常包括:黑客利用智能合約代碼漏洞、智能合約執行中的錯誤、預言機功能失敗、經濟模型設計問題等。

2,穩定幣價格脫鉤

涵蓋穩定幣與特定資產/貨幣脫鉤的損失。

3,託管人/交易所損失

涵蓋託管人/交易所持有的資產損失。通常包括:黑客/盜竊託管/交易所持有的資產、由於特定事件(例如政治或監管干預),在一段時間內(通常為30-90 天)暫停從交易所提款等。

此外,還有其他類型的保單可用,隨著行業的發展,可能會出現更多的保險單。

加密保險項目

Nexus Mutual ($NXM) 和Insure DeFi ($SURE) 合計佔加密保險總市值的80%。兩者都有相似的基礎保險模型,主要區別在於:

1,Nexus Mutual 在加密市場具有獨特的結構,通過持有$NXM 代幣可以成為項目的合法成員,需要通過KYC驗證。

2,Insure DeFi 要求用戶通過購買$SURE 代幣並啟用保險來獲得保險,損失以$SURE 支付。

根據Coingecko數據,市場上還有一些加密保險項目,如Unslashed Finance、Armor.Fi等。

Coingecko排名前十的加密保險項目

Coingecko排名前十的加密保險項目

Unslashed Finance對索賠評估的方式不同,它將這一環節外包給去中心化的第三方,規避了來自代幣持有者投票的激勵問題。

加密保險將在之後快速增長的原因

與傳統保險相比,基於加密的保險市場提供了一種新的保險方式。在未來加密保險將可能由於以下原因迅速擴張:

1,保護持有加密資產的固有風險的需求增加

2,加密保險被視為一種投資類別

由於保險公司具有特殊的法律和監管地位,保險作為投資類別一直是不受限制的,這使其成為一個有吸引力的投資類別。

隨著加密貨幣保險的持續增長,更多的人可能會將他們的資金作為保險提供商進行投資以獲得回報。例如,人們可能會認為USDT 脫鉤的風險極低,並可能決定為脫鉤保險單提供資金——讓他們從該保單中獲得一致的回報。

3,擴展至傳統保險市場

目前,加密保險市場僅提供加密特定風險的保險。不過相較於傳統保險行業來說,加密保險成本較低、有更有效的保單定價、能夠消除不正當的激勵措施等優勢,隨著市場的增長,加密保險模式可能會擴展到傳統保險市場。

文章翻譯自Andrew Nardez《Why crypto insurance is set to boom in 2022 and beyond》