2022 開年,USDC 發行量便突破430 億美元,創歷史新高。但令人困惑的是,在實際的應用中,USDC 的活躍地址數量並未持續增長,反而在浮動變化。那麼,眼下這種發行方激進而投資者猶豫的局面是如何形成的?今天我們將通過這篇文章共同探究。

穩定幣如何“穩定”?

穩定幣是加密生態系統中至關重要的一部分,我們可以將其看作為連接法幣和加密原生貨幣的橋樑。穩定幣使資產和價值能夠在加密世界和現實的金融世界中映射和流動,假設在加密市場四通八達的“水域”上,連接各類資產,擴展加密資產的流動區域。

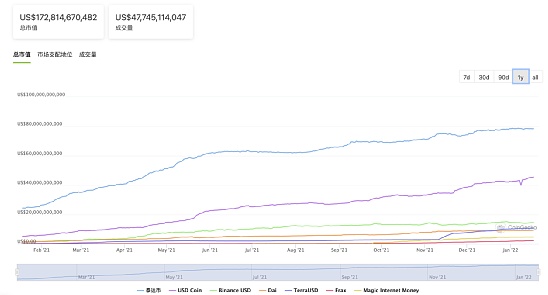

如今,全世界存在200 餘種穩定幣,其總市值在去年便超過300 億美元,今年其總市值已經超過1700 億美元。加密穩定幣的迅速增長反應出投資者在動盪時期對價格穩定資產需求的上升。

穩定幣通過錨定標的資產價值作為抵押,以抵押資產錨定代幣價值,使代幣價值趨於穩定。因此,對於穩定幣而言,其錨定標的是否真實存在、標的價值是否能夠被認證並保持穩定十分重要。

但在實際的應用中,由於加密貨幣領域的“去中心化”的需求,對穩定幣發行者的監管還未有一套行之有效、並且驗證成功的方法。因此穩定幣發行者都會採用提供透明度報告和承諾等方式,來進行證明。

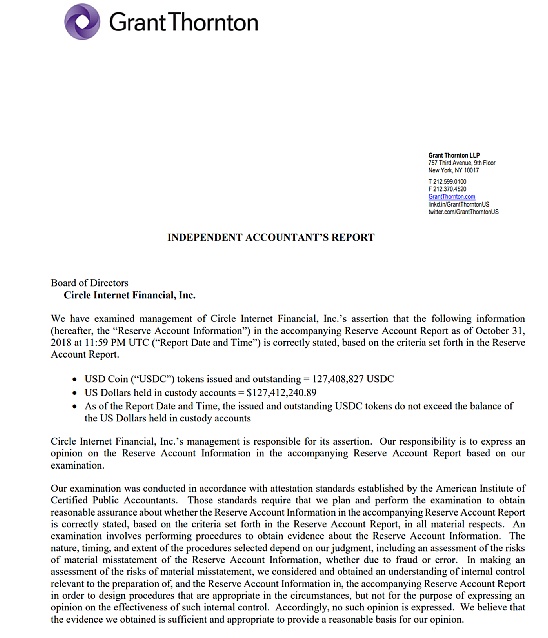

比如Circle 的USDC 自2018 年10 月便開始就提供簡潔易懂的透明度報告,報告會用直觀的文字表達其在託管賬戶中持有的美元,即每發行1 個USDC,Circle 賬戶便抵押1 美元。

USDC 的透明度疑雲

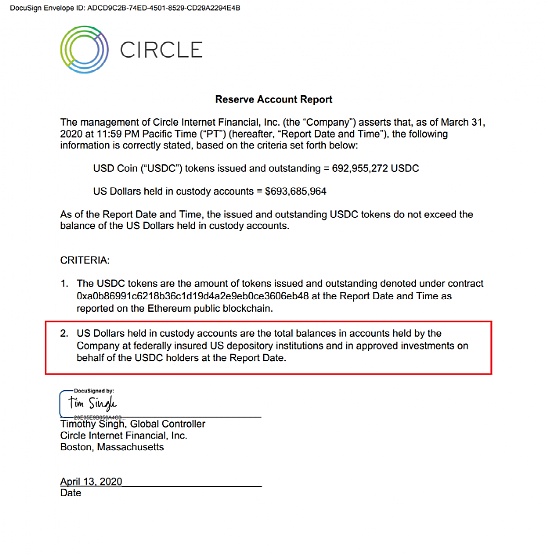

但是,透明度報告更像是一種“承諾”,在未有三方或獨立機構介入的前提下很容易被更改。在2020 年3 月,Circle USDC 在發布的透明度聲明中增加了一項新的條款——USDC 擁有的抵押品從單一的美元儲備,增加為了“被批准的投資”。

Circle 2020年發布的透明度報告

值得注意的是,Circle 的“被批准投資”缺少了主語,這意味著作為投資者無從得知該資產是被什麼組織批准的,也就無從得知其權威性和安全性。

雖然在穩定幣錨定標的中允許存在很多“投資資產”,但對於最初將自己標記為「純美元」身份以獲得投資者信任的USDC 而言,這樣貿然的轉變並非是一個好兆頭。在面對投資者的質疑和採訪時,Circle 的聯合創始人兼CEO Jeremy Allaire 則完全迴避了這一問題——官方證明無法自證、管理者避而不談,加重了投資者和市場對USDC 穩定性和安全性的疑慮。

另一方面的隱患來自投命中的不透明,相較於其他將非美元的標的加入錨定資產中的穩定幣而言,USDC 的「霧裡看花」也讓許多投資者駐足。至今USDC 還未披露美元資產和「被批准的投資資產」的佔比。其賬戶中美元有多少?投資資產有幾種?分別佔比是多少?外界無從得知。

並且,Circle 的透明度證明發佈時間也總在變化,比如延遲發布。其2021 年4 月的證明在拖延了兩個月後才於6 月9 日發布,而其5 月的證明是在7 月16 日發布的。不過在7 月的證明中,Circle 公佈了儲備資產的更多細節:其約61%的代幣由現金和現金等價物支持,Yankee存單佔另外13%,美國國債佔12%,商業票據佔9%,其餘代幣由市政和公司債券支持。

重重疑雲之下,不只是投資者對於Circle 產生了諸多疑慮。作為USDC 的發行者之一,Coinbase 於2021 年8 月也更改了關於USDC 透明度的介紹。

Coinbase 的介紹將原本“由美元支持”(Backed by US dollars)改為了“由完全儲備的資產支持”(Backed by fully reserved assets)。針對該特性的解釋也變更為“每個USDC 都是由1 美元或者俱有同等公允價值資產支持的,這些資產由受美國監管的金融機構的賬戶持有。”

持續的變化讓投資者對USDC 的信心反复搖擺,這也給市場帶來了非常惡劣的影響。 Circle 透明度報告的延遲通常與大規模的增發時間匹配,如果投資者恐慌造成大量的擠兌,而Circle 和Coinbase 實際上可能並不支持快速兌現,屆時Circle、USDC 和Coinbase 三者之間緊密的聯繫將造成幣價、平台的多重崩潰。

Circle 如何穩定市場?

當然,Circle 並沒有忽視投資者對於USDC 的糟糕情緒。

在2021 年11 月,Cricle 創始人兼CEO Jeremy Allaire 便積極回應了拜登政府提出的對穩定幣發行商的監管建議。他強調,該建議旨在由美聯儲在聯邦層面將美元穩定幣發行商作為銀行進行監管,這對該行業的發展來說是重大進展。 Jeremy Allaire 指出,目前的步驟將把當前以貨幣傳輸為重點的法規升級為“一個更基本的基礎設施,其核心是銀行和資本市場的未來可能的樣子”。

這樣的表態和與美國監管部門積極地配合展示出Circle 及USDC 對自身儲備資產合規和安全的自信,同樣也起到了穩定市場的作用。

但硬幣的反面則是,擁抱監管的表態本身又背離了加密貨幣去中心化的初衷。比如2021年10月,Cricle在監管文件中披露他們在7月接到了SEC的“調查傳票”,要求其“提供某些持股、客戶計劃和運營的文件和信息”。為了配合其上市計劃,USDC的用戶隱私也受到了監管的威脅。

如何在安全合規和去中心化隱私保護之間尋找平衡和令投資者信服的方式,對於USDC 而言仍然任重而道遠。

除了透明度報告疑雲和擁抱監管的“中心化表態”,像USDC 這般總是在風險邊緣試探的穩定幣也給市場增加了不穩定。

普通投資者持有USDC 的風險

從普通投資者的角度來看,採用USDC 交易對有一定的風險,而當這種不安全抵押品進入DeFi 網絡的時候,風險將會更廣泛的擴散。就比如2020 年4 月發生的lendf.me 的2500 美元的資產被洗劫一空的危機,而其中大量項目就集成了USDC。

這樣的漏洞與USDC 的代幣機制設置有關。

由於USDC 在代幣實現中加入了一個前置代理合約。當用戶使用USDC 合約進行轉賬時,訪問的是USDC 的代理,該代理再通過內部設置的地址來訪問到USDC 的目標合約上。這導致代理合約擁有管理員權限就可以更改代理目標,其設計的本意是為了用管理員的權限解決合約升級的問題,但同時,如果代理合約管理權限被攻破,攻擊者就可以將代理目標地址指向任何地址——攻擊者只要攻擊USDC 的前置代理合約並取得管理權限,即可完成大量的目標轉移。

因此從應用的層面來說,USDC 以往的漏洞及資產被劫持的風險更大。如果監管機構或交易平台追踪到這些被劫持的不良資產,且這些資產又於普通用戶的資產進入了同一個流動池,那麼這些用戶將面臨資產資產被污染為不良資產的風險。

總而言之,穩定幣是加密貨幣市場流通的基礎,但同時也處在去中心化、監管、透明度和安全性的多重威脅之中。儘管目前USDC 已經開啟了多鏈生態之路,但想要支撐市場穩定、保証投資者的基本資產安全,USDC 還有很長一段信任之路要走。