遊戲一直被視為區塊鏈的最佳落地場景之一,但這一賽道的發展卻一直不溫不火。究其原因,一方面可能受制於底層技術尚不能滿足遊戲高頻交互的內在需求,另一方面也可能受制於遊戲資產難以充分流動和交易。

直到去年下半年,DeFi和NFT先後繁榮,遊戲在技術端和資產端的發展條件均逐漸成熟後,以“Play to Earn”(P2E)為核心驅動力的GameFi順理成章成為了整個市場的焦點,不僅全年融資總額超過35億美元居所有細分賽道第一,而且無論其用戶數量、交易量還是代幣市值都實現了跨越式增長。鏈遊還能在2022年延續此前的熱度嗎?當前的發展現狀是怎樣的? PANews數據新聞專欄PAData分析了遊戲的鏈上交易情況和資產收益情況後發現:

- 目前共有1393個鏈遊分佈於31條公鏈(含Layer 2鏈)。 Ethereum和BSC鏈上部署了市面上約67%的遊戲。

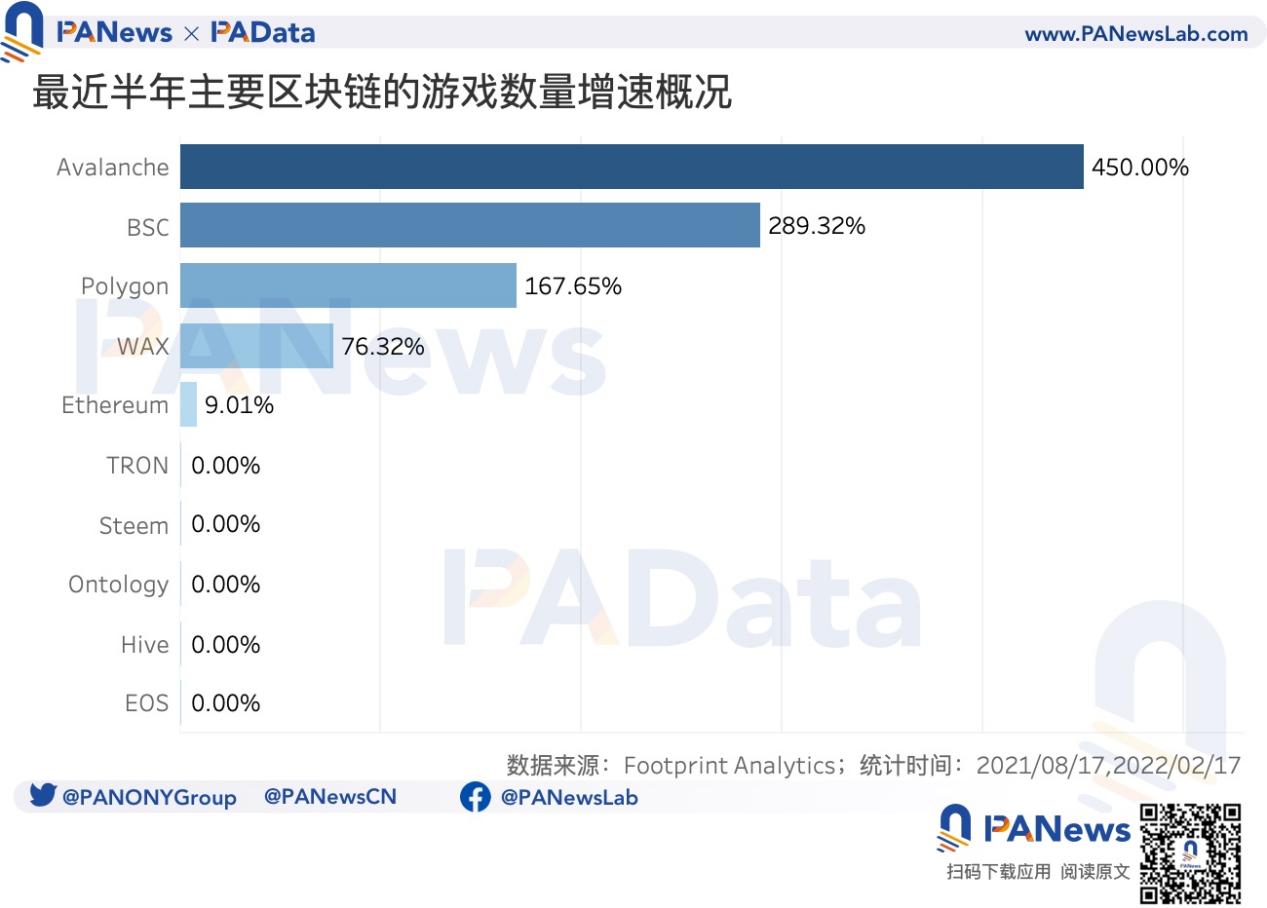

- 遊戲在公鏈層面上存在著明顯的增長分化,新興公鏈在遊戲生態的發展中勢頭強勁,過去半年內,Avalanche的遊戲數量增長了450%,BSC和Polygon分別增長了289%和168%。

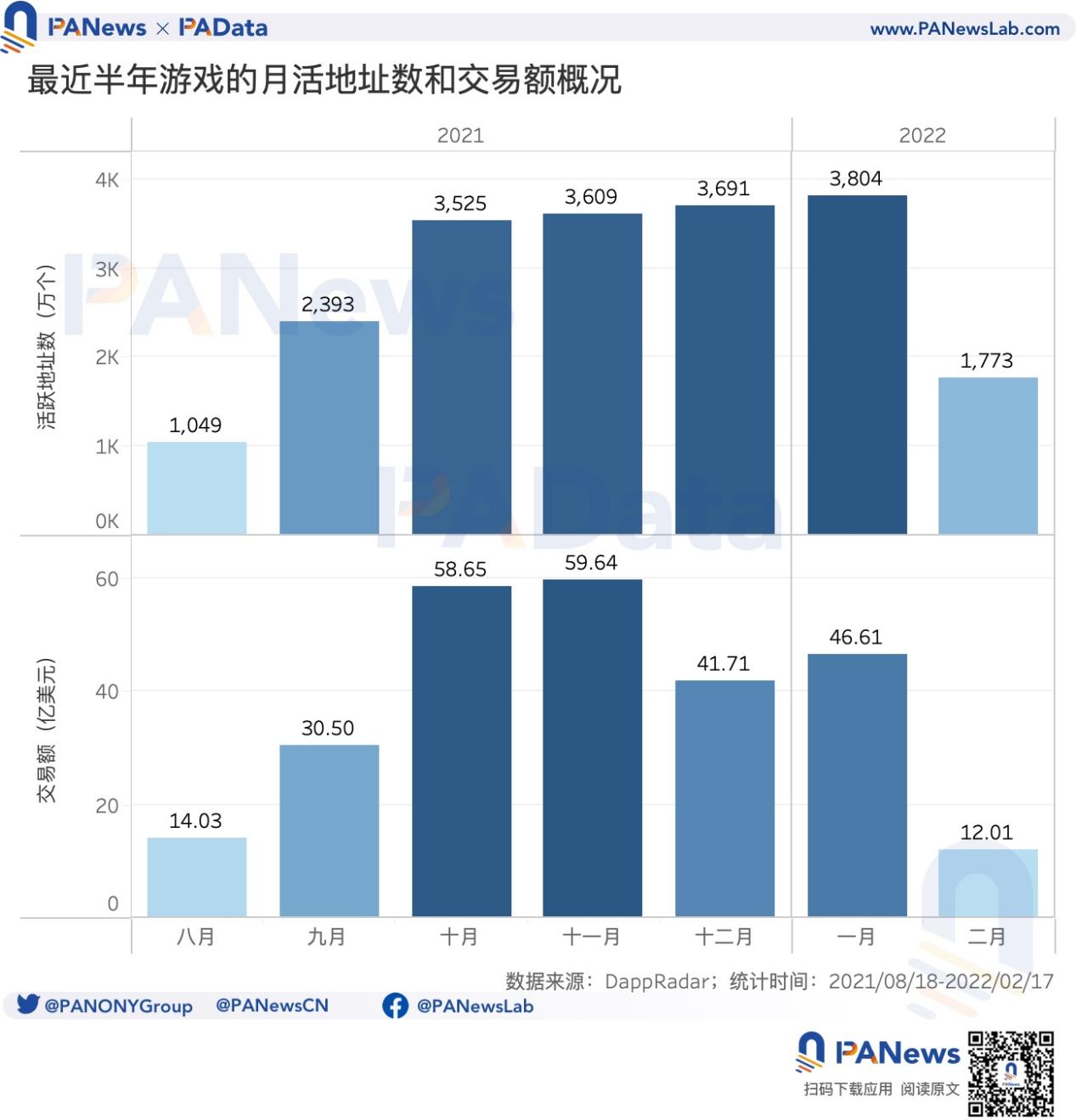

- 整個遊戲板塊今年1月月活地址的環比增幅約為3.06%,低於去年9月至10月期間月均增長39.86%的水平,與去年11月和12月的月均增長2.3%左右的水平相當。但2月月活地址的環比增幅預計或降至-22.63%,大幅低於去年。

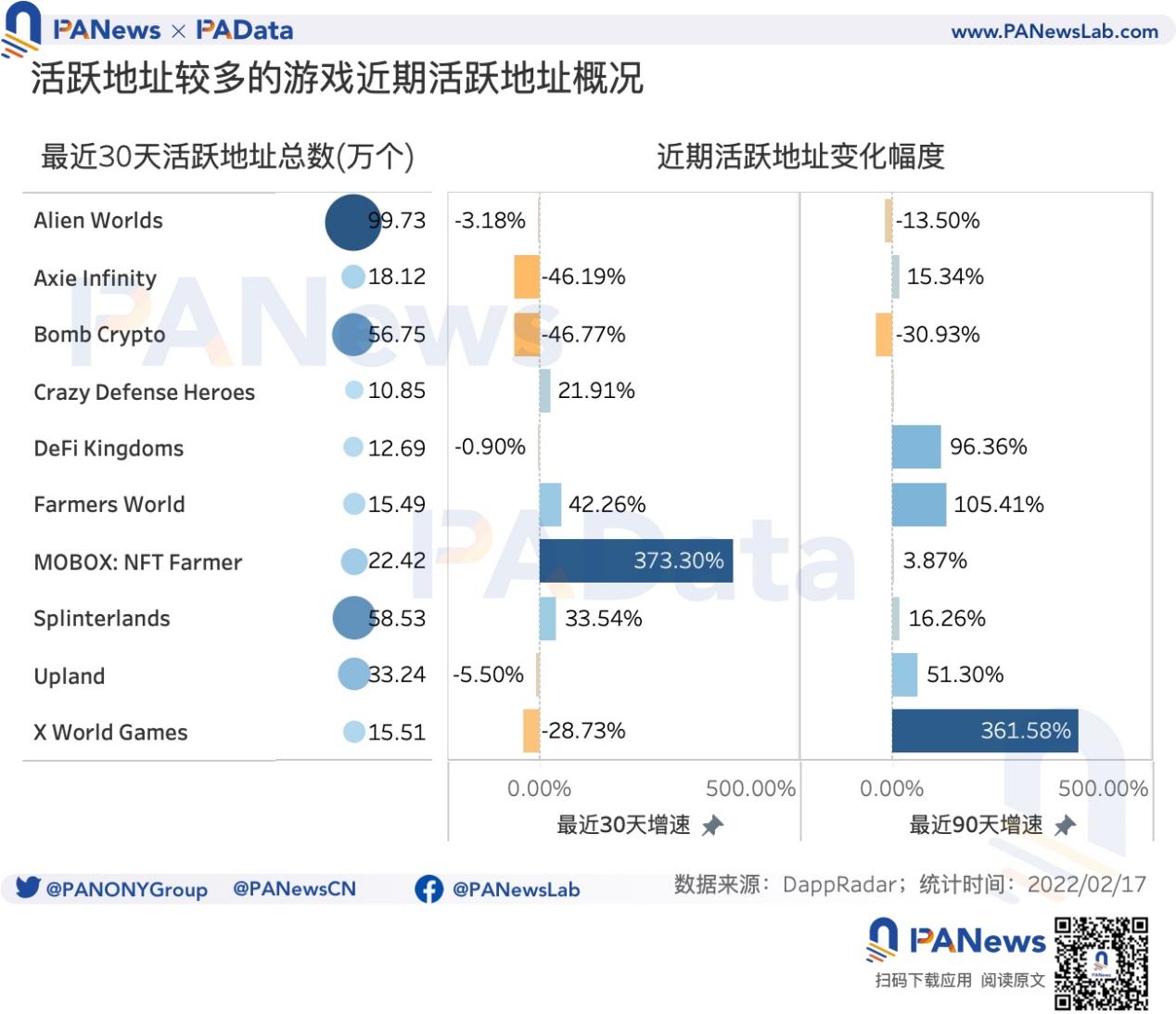

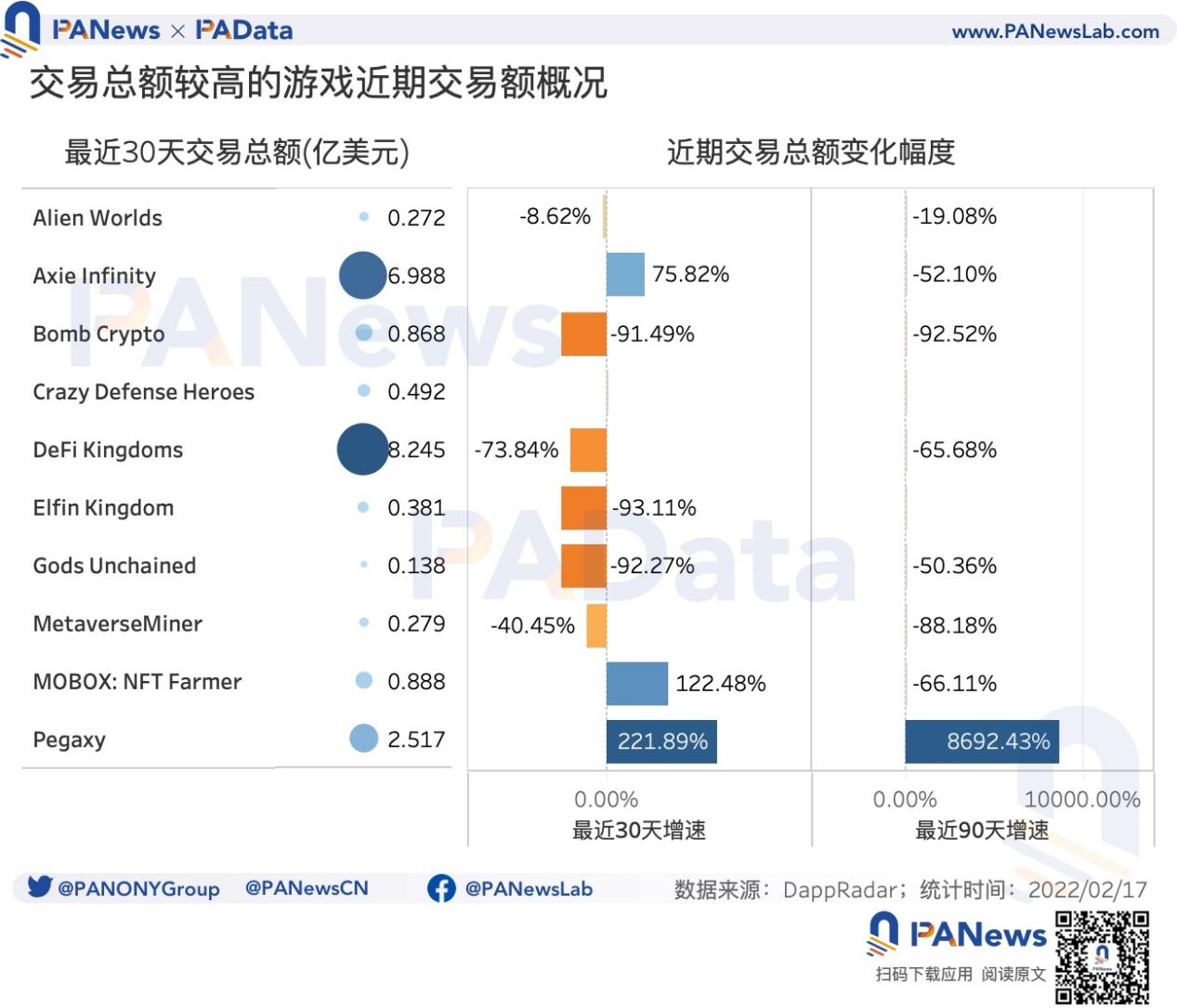

- 在最近30天交易總額最高的10個遊戲中,DeFi Kingdoms、Gods Unchained、MetaverseMiner、Pegaxy等多個遊戲的交易額都在近期表現出加速下跌或增長大幅放緩的趨勢。頭部遊戲也表現出乏力態勢。

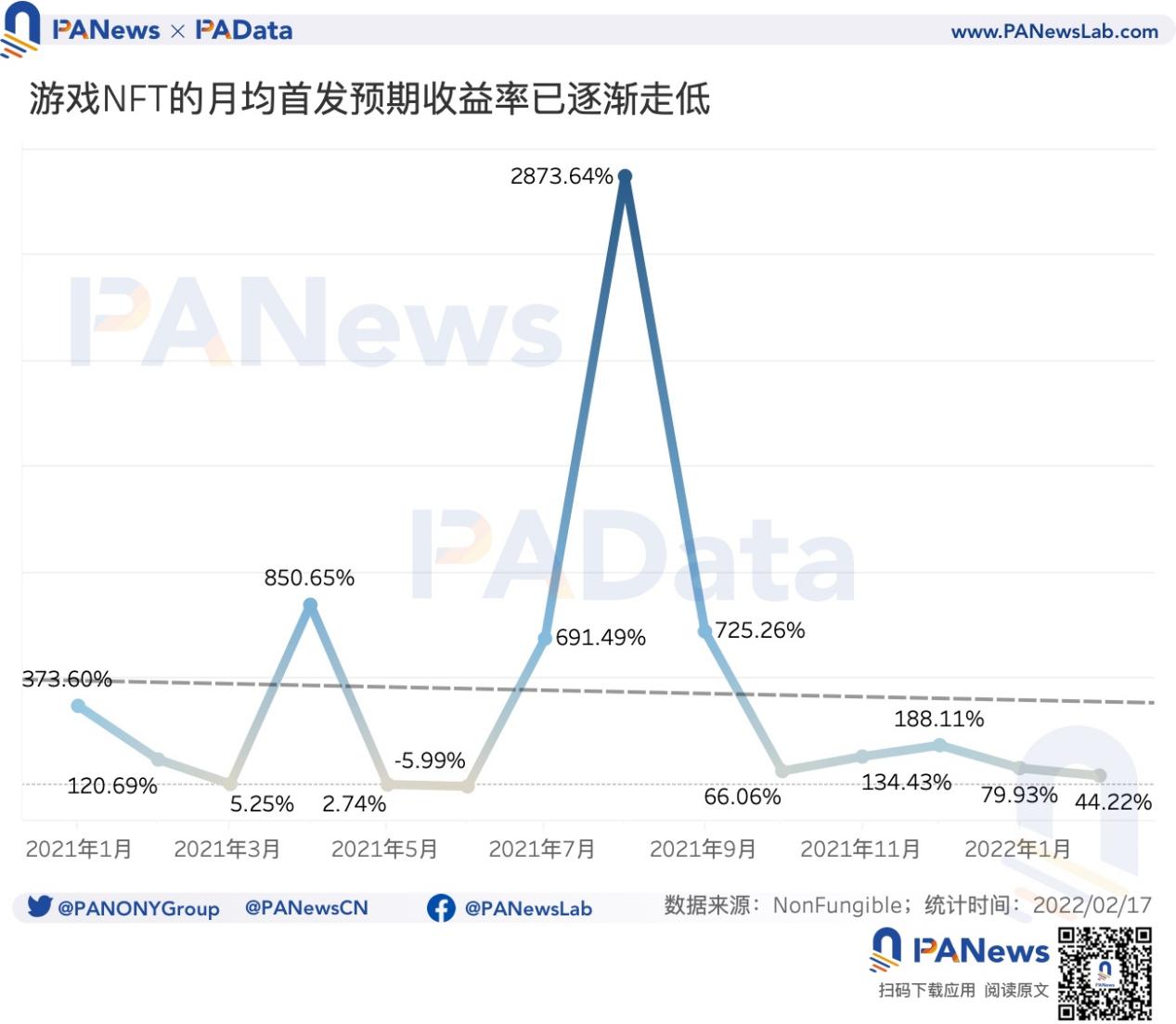

- 2月遊戲類NFT的平均首發預期收益率已經降至44.22%,遠低於去年1月以來439.29%的月均首發預期收益率,同時還低於去年同期120.69%的首發預期收益率。

- 此前遊戲類NFT的首發預期收益率存在為期3個月的下跌週期,從2021年12月至2022年2月已經下跌3個月,但3月是否可以迎來小幅回升還有待觀察。

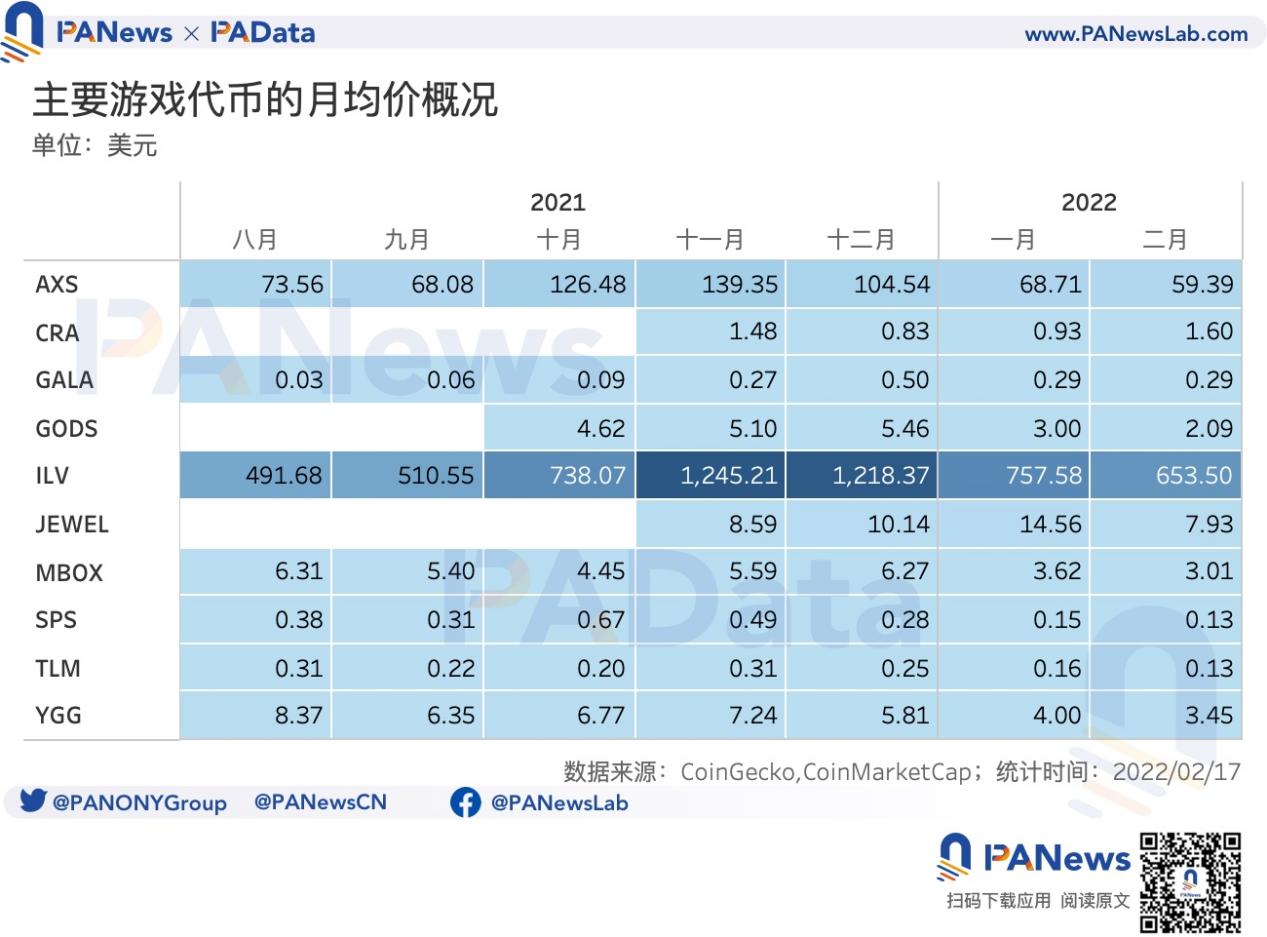

- 代幣市值和遊戲鏈上活躍的10種遊戲代幣中,最近半年內,7個代幣的月均代幣價格出現下跌,其中跌幅超過50%的有GODS、MBOX、SPS、TLM和YGG。最近3個月內,9個代幣的月均價格出現下跌,平均跌幅達到普跌45.27%。

01

以太坊和BSC上的遊戲超過979個,

Avalanche上游戲增速達450%

根據DappRadar的統計,目前共有1393個鏈遊分佈於31條公鏈(含Layer 2鏈)。如果將多鏈遊戲按照不同的區塊鏈分別計數的話(總計將超過1393),那麼Ethereum上共有537個遊戲,BSC上共有442個遊戲,兩者合計達到近1000個,換言之,相當於這兩條公鏈覆蓋了市面上約67%的遊戲,是目前遊戲市場上的主流遊戲公鏈。

另外,Polygon、WAX、EOS和TRON上的遊戲數量也不少,當前分別達到了104個、69個、67個和62個。除此之外,其他公鏈上的遊戲數量基本都不足15個,比如近期比較熱門的公鏈Avalanche上只有14個、Solana和Moonriver上分別只有3個、Fantom上只有2個,即使是主打遊戲的Steem上也只有11個。可見,當前遊戲應用分佈的“馬太效應”十分明顯。這種效應的形成在本質上可以理解為底層區塊鏈與上層應用之間的反身性。上層應用會聚集於兼具良好技術體驗和資產充分流動的公鏈,聚集了較多應用的公鏈就越能吸引資金和用戶來優化這兩種特質。

從動態的視角來看,這種暫時靜態的格局背後也包含了很多變化。根據Footprint Analytics的數據,最近半年,遊戲數量較多10條公鏈中,Avalanche的遊戲數量增長最多,漲幅約為450%,其次是BSC和Polygon,漲幅分別約為289%和168%。而相對老牌的公鏈,比如Ethereum,其遊戲數量僅增長了約9%,TRON、Ontology和EOS則都沒有增長。這裡也存在著明顯的增長分化,新興公鏈在遊戲生態的發展中勢頭強勁,而老牌公鏈基本沒有表現出明顯的傾向。

02

去年10月後遊戲月活地址增速大幅減緩,

近期多個熱門遊戲鏈上活躍度降低

去年下半年開始高速發展的遊戲,在今年開年後已有多項鍊上數據出現了回落。從整個遊戲板塊來看,今年1月所有遊戲的累計活躍地址數量約為3804萬個,2月預期累計活躍地址數量(按日均值估計)約為3102萬個。儘管在絕對數量上,遊戲板塊的月活地址數量仍然保持在3000萬個以上的歷史高位,但月活地址新增幅度已大幅下降了。根據統計,今年1月月活地址的環比增幅約為3.06%,低於去年9月至10月期間月均增長39.86%的水平,與去年11月和12月的月均增長2.3%左右的水平相當。但2月月活地址的環比增幅預計或降至-22.63%,斷崖式下跌或將出現。

遊戲板塊的交易總額也表現出相似的趨勢,今年1月的交易總額約為46.61億美元,環比增幅為11.75%,2月的預期交易總額(按日均值估計)約為21.02億美元,環比增幅約為-54.90%。這兩項數據均明顯低於去年下半年,但這也可能受到近期加密市場整體走弱的影響。

在整體增長乏力的背景下,主要遊戲應用的鏈上表現出現了分化,部分遊戲近期仍然保持了良好的發展態勢,部分遊戲則出現了增速放緩甚至下降的情況。

從用戶側的數據來看,最近30天累計活躍地址總數最多的10個遊戲中,Alien Worlds的活躍地址總數最多,達到了99.73萬個,其次活躍地址總數較多的還有Bomb Crypto和Splinterlands,分別達到了56.75萬個和58.53萬個,其餘遊戲的活躍地址總數則大多不超過20萬個。

其中,近期增速最快的是MOBOX:NFT Farmer,最近30天的增速達到了373%。其次,Farmer World、Crazy Defense Heroes和Splinterlands的增速也在20%以上。除此之外,其他6個遊戲的活躍地址都為負增長。但是,如果將時間週期拉長至90天的話,那麼10個熱門遊戲中有7個都是正增長的,僅2個為負增長,還有1個未收錄數據。

從交易側的數據來看,最近30天累計交易總額最多的10個遊戲中,DeFi Kingdoms的交易總額最高,約為8.25億美元,其次是Axie Infinity,約為6.99億美元。除此之外,僅Pegaxy的交易總額超過1億美元,而其他7個遊戲的交易總額都不足1億美元,大多甚至不足5000萬美元。

其中,最近30天交易額增速最快的是Pegaxy,增長了221.89%,其次是MOBOX:NFT Farmer和Axie Infinity,分別增長了122.48%和75.82%,其他6個遊戲均為負增長,1個未收錄數據。但是,如果將時間週期拉長至90天的話,那麼10個熱門遊戲中有7個都是負增長的,僅1個為正增長,還有2個未收錄數據。兩相對比,DeFi Kingdoms、Gods Unchained、MetaverseMiner、Pegaxy等多個遊戲都在近期表現出加速下跌或增長大幅放緩的趨勢。

03

遊戲NFT首發預期收益率大幅回落,

遊戲代幣價格走弱

目前,GameFi有兩種主流的方式,一種是與NFT結合,將游戲資產變為NFT進行流通,另一種是藉鑑DeFi的玩法,通過玩遊戲挖礦來獲得資產。但這兩種GameFi目前的預期收益均已經出現回落。

根據統計,2月遊戲類NFT的平均首發預期收益率已經降至44.22%,遠低於去年1月以來439.29%的月均首發預期收益率,同時還低於去年同期120.69%的首發預期收益率。並且從趨勢上看,首發預期收益率就呈現溫和的下跌趨勢。但是,值得關注的一點是,此前遊戲類NFT的首發預期收益率存在一個為期3個月的下跌週期,比如2021年1月至3月、2021年4月至6月、2021年8月至10月、2021年12月至2022年2月。在3個月的下跌期後,遊戲NFT的首發預期收益率往往會出現反彈,比如2021年4月,2021年7月和8月、2021年11月和12月,今年3月是否可以迎來小幅回升還有待觀察。

另一方面,若借鑒DeFi的玩法,則幣價變化將成為觀察GameFi預期收益率的有效窗口。 PAData綜合代幣市值和遊戲鏈上活躍選擇了10個遊戲代幣,根據統計,最近半年內(上線時間不足半年的按照最早收錄時間計算),月均代幣價格出現下跌有7個,其中跌幅超過50%的有GODS、MBOX、SPS、TLM和YGG。而最近3個月內,月均代幣價格出現下跌的有9種,其中僅CRA上漲了93.31%以外,其餘普跌45.27%。可見,整體上,近期遊戲代幣的持幣收益率很可能為負,用戶獲利難度較大。