人們是支持以太坊的。

今天的智能合約平台市場與2019年和2020年許多市場參與者所描述的市場截然不同。

在2017年令人難以置信的價格上漲和隨後的泡沫破滅之後,幾乎所有替代layer 1(“以太坊殺手”)都未能實現使用,這很快使價格下跌95%。

然而,雖然ETH的價格並沒有比競爭對手更好,但應用程序層對Block空間和創新的需求開始回升。正是在2018年、19年和20年的這段時間裡,應用程序層的創新層出不窮,直到今天,這些創新都是DeFi生態系統的關鍵構建模塊。

人們是支持以太坊的(與Alt L1s相比),因為他們去以太坊建造,並且在此進行創新。大多數人指望以太坊在2019年或2020年的某個時候用ETH 2.0解決其可擴展性問題。甚至在2020年的DeFi Summer期間,以太坊的費用開始上漲,所有的創新都在以太坊上進行。

然而,今天的市場描繪了一幅非常不同的畫面,並明確顯示出需要替代的L1,它可以比以太坊更快地實現可擴展性(通過在可擴展性三選困境中做出不同的權衡)。

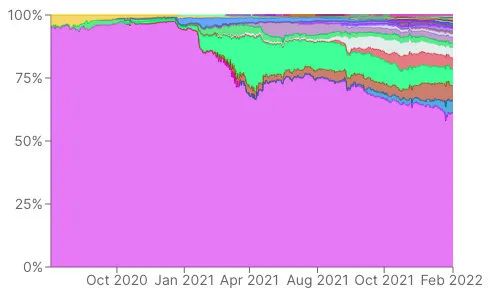

鎖定在所有智能合約鏈上的總價值

以太坊在TVL中的主導地位清晰地反映了這一點,在短短13個月內從2021年初的97%下降到略高於60%。不僅TVL,創新也開始離開以太坊,許多項目使用高TPS鏈在新的領域進行創新。這最終也反映在價格上,幾乎所有Alt L1在一年中都優於ETH。

(但需要記住的是,TVL在ETH上失去了市場份額,但在2021年仍增長了530%)

在多鏈世界中,不同的智能合約平台可以共存,並根據它們的設計的適合程度來滿足不同的用例。例如,以太坊L1專注於安全性和不可變性,它可能是資金量大的交易和昂貴的NFT的發源地,用戶願意為以太坊提供的安全服務支付溢價。而Solana或Avalanche是用戶的港灣,它們擁有快速和便宜的交易,同時犧牲了一定程度的安全性。 Tezos可以成為NTF的家園,或者應用程序可以在Cosmos SDK上構建自己的鏈。

這些區塊鏈不需要去競爭用戶量,因為他們的用戶群有很大的不同,通過改善智能合約用戶體驗,對整個行業來說是一個非常積極的結果。

有人可能會說,其他L1的大部分活動可以歸功於長達一年的牛市,在牛市中,人們繼續冒險進入不同的替代L1生態系統,以尋求越來越高的回報。這是一個所有市場都普遍存在的現象,隨著周期的延長,參與者越來越多地在風險曲線上冒險。大多數項目在那些模糊的生態系統是1:1分叉Ethereum現有項目,基本上只為用戶提供“能夠早點進入生態系統”的服務,同時使用流動性激勵計劃來吸引更多的用戶和黑客馬拉松/grants 資助開發者將以太坊項目複製並粘貼到鏈上。

與此同時,風投和交易所吸引散戶投資者相信“多鏈未來”,因為它們的商業模式依賴於獲得人們關注的多個不同的幣。 A)通過人們在不同的資產之間來回交易賺取交易費;B)以原價的1/100購買他們的預售包。類似於2017年的替代幣週期。

Multicoin Capital的凱爾·薩馬尼(Solana投資人)

然而,儘管這些都是有效的論點,我也同意以太坊可以在一個更平靜(熊市)的市場中重獲TVL的市場份額,因為在不同的層面上存在更少的機會。我仍然堅信,Mindshare和最重要的開發者離開以太坊的轉變是一個強大的趨勢,這將在未來幾年持續。

以太坊對多鏈未來的願景:

以太坊對未來的願景與上面描述的並沒有太大的不同。願景已經從所有交易都在以太坊第1 層完成和結算的單體基礎鏈轉變為以模塊化Rollip為中心的區塊鏈的願景,在不犧牲以太坊基礎鏈的安全性和去中心化的情況下實現可擴展性,依靠在Arbitrum、Optimism、Starkware 或ZkSync 等第2 層鏈上,以促進遠離以太坊基礎鏈的交易,然後將這些交易的證明發佈到主鏈。

我們今天所知道的以太坊主鏈將成為一個“鏈中鏈”,它不會完成大多數人的交易(因為費用非常高),而是與主鏈分開執行交易,然後發布這些交易的證明到主鏈(從主鏈繼承安全性)。

無論你贊同以以太坊為中心的聚合未來,還是多個L1鏈共享市場份額的未來,多鏈未來成為主導似乎是不可避免的,因為所有的玩家都在朝著它努力。

鏈之間發生的這種日益增加的活動為新的協議開闢了新的市場機會:橋

以最簡單的形式,橋允許多個區塊鏈之間的信息傳輸。

區塊鏈之間的連通性是一個非常重要的功能,原因有很多:

橋樑對抗流動性的碎片化。資產可以在幾分鐘內成為轉移,因此資產的所在位置變得不那麼重要。

區塊鏈之間連接的增加對所有玩家來說也是有著非常重要且積極的意義。

許多新的應用程序可以利用現有的橋基礎設施為客戶創造新的創造性產品。現有的應用可以冒險添加新的用例,這是由蓬勃發展的多鏈活動和鏈之間的連接實現的。

這聚合了鏈之間的流動性,並改善了用戶體驗,這對整個空間來說是非常積極的,類似於全球貿易對所有參與者來說是積極的。

此外,投機者可以在鏈之間自由遊走,而套利者可以更容易地保持鏈之間的資產價格一致。鏈之間的套利交易量應該成為橋交易總量的主要部分,類似於做市商如何負責大多數CEX交易量,大多數交易所間轉賬交易量由套利公司完成。

橋的分類

雙向鏈橋

這些是相當簡單的橋,用於連接兩個最大的區塊鏈。這允許用戶將資金從目標鏈發送到橋,並在接收鏈上接收等量的幣。該機制的工作原理是鎖定目標鏈上的幣,並在接收鏈上鑄造等量的新“打包”的幣。如果用戶決定返回目標鏈,他將把自己的資金發送到橋上,橋會燒掉這些資金並解鎖鏈上的“原始”資金。這個轉賬過程很順利,需要幾分鐘時間。 (如果對橋協議的信任度很高的話)。

所以從技術上講,橋並不在鏈之間轉移資產,而是把它們鎖在一條鏈上,然後在另一條鏈上發,這純粹是一個技術問題。

這種類型的橋是目前最受歡迎的:Avax Bridge ($5.1b TVL)、Ronin (Axie Infinity) Bridge ($3.6b TVL)、Polygon POS Bridge (3.2 b TVL)、Arbitrum Bridge($1.3b TVL)和集成在Sollet Wallet 中的Solana Bridge($0.5b TVL)。

這些橋的相對簡單性讓他們能夠快速上市。它們通常是由與以太坊網絡相連的L1協議背後的團隊創建的。例如,Avalanche Bridge由Ava Labs創建,允許Avalanche和以太坊之間輕鬆轉賬(僅允許ERC20轉賬),這是允許活動的關鍵屬性,特別是在多鏈橋尚未集成網絡的早期階段。

資產橋

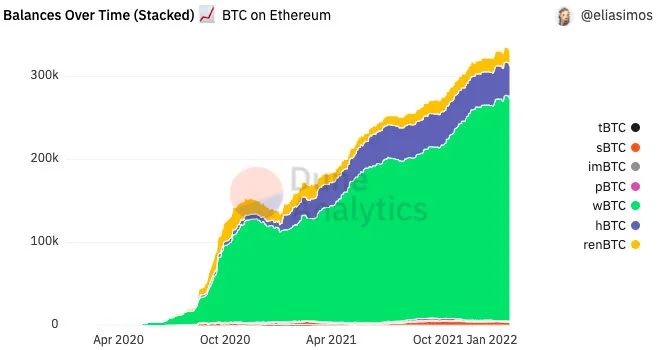

這些橋樑的目的是從外鏈創建新資產,然後可以使用這些新資產輕鬆橋接到新鏈並在新鏈的原生生態系統中使用新資產。最好的例子是以太坊上的BTC。目前,以太坊上有超過333.768(= 120億美元)“打包”的BTC版本,用於各種不同的DeFi應用程序。這些被打包的BTC完全由比特幣鏈上的BTC擔保,並以類似於由中心化託管機構BitGo持有和發行wBTC的託管方式。

或者像renBTC這樣的非託管方式,多個驗證者通過使用多方計算算法RZL sMPC達成共識來執行交易。這些每個驗證者都必須鎖定3倍BTC值,以抑制惡意行為。

託管解決方案wBTC擁有超過80%的市場份額。由於打包BTC的所有不同版本都是不同的ERC-20代幣,它們是不兼容的,DeFi協議必須為每個打包BTC代幣建立單獨的產品(例如,借貸池或AMM對)。這種情況通常不會發生,但DeFi 協議會默認使用最流暢和最常用的版本,這可能會導致異常強大的MOATS(反映在80%的市場份額支配地位上)。

應用程序層橋

連接多個區塊鏈的橋,但僅用於應用程序中的特定用途。一個成功的例子是Thorchain Protocol,它在Cosmos SDK上構建了一個獨立的區塊鏈,它專注於成為一個跨鏈交易所。 Thorchain Protocol允許在不需要打包代幣的情況下在多個區塊鏈之間交換。簡單來說,這是通過用戶將資金發送到接收鏈(如比特幣)上的“金庫”,這是由Thorchain節點控制的(他們使用TSS來對“金庫”的入站交易的有效性達成共識)。一旦交易完成,協議發起從以太坊鏈上的輸出庫提取(例如ETH)到接收者的ETH錢包。

一般來說,多鏈定義協議(如Thorchain)使用他們自己的橋協議或將現有的橋接解決方案嵌入到他們的協議中,可以在未來幾年實現許多新的和有趣的用例。

中心化橋(CEX)

通過允許將資產提取到不同的原生鏈,中心化交易所還提供了一種橋服務。例如,幣安作為BSC用戶(幣安智能鏈)的主橋,幣安認為沒有必要建立一個到以太坊的雙向橋,而是將用戶直接引入幣安交易所。

幣安還作為BSC上許多打包代幣的託管人(如BBTC、ETH、BUSD),這意味著他們也在運營資產橋。

然而,中心化交易所並沒有真正採取任何步驟來充分發展他們的橋服務。例如,幣安只允許從幣安智能鏈、以太坊和Tron中提取穩定幣(USDT/USDC),而許多多鏈橋允許超過10個鏈的穩定幣橋接。

雖然CEX作為橋對於不太活躍的用戶來說是一個不錯的選擇,但是對於經常使用橋的用戶來說,用戶體驗肯定是較差的。

橋聚合器

橋聚合器找到並橋接最快/最便宜的可用選項。總的來說,這是一個有趣的概念“超級用戶”像是套利公司或交易公司想找到最快的橋從x到y,但是對普通用戶來說,但是對於普通用戶來說,節省一分鐘的時間或節省幾分錢可能不是優先事項。橋聚合器的風險類似於DEX聚合器市場,在那里許多人實際上更喜歡使用底層協議,有一些品牌知名度,如Uniswap或Sushiswap,而不是使用DEX聚合器,即使這將節省他們的費用和市場影響。

多鏈橋

這些橋是協議,用於在多個不同的區塊鏈之間轉移價值。為了實現這一目標,有許多不同的設計,但與智能合約領域類似,通常需要在安全性/去中心化方面進行權衡,以實現規模化和高資本效率。

大多數橋的基本構建模塊看起來相對類似:用戶通過前端將資金發送到發起鏈上的特定存款合約。然後確認此交易,並在接收鏈上接收正確數額的資金,並將其發送到用戶錢包。

但是,誰來確認交易被正確地發送到存款地址呢?這是整個橋接過程中的脆弱部分,因為必須阻止惡意行為者確認資產已發送到存款合約,而存款合約尚未發送證明的情形。

這就是驗證者發揮作用的地方。驗證者監控存款地址,並通過達成共識來確認交易。在更中心化的橋中,可能只有一個驗證者(wBTC)或多個(Anyswap 有32 個)。這些驗證者還可以控制持有存款地址的私鑰。在使用多個驗證者的情況下,私鑰被確定為多個部分,因此我們不必信任單個節點來保存資金的私鑰。

經濟鼓勵

可信的驗證者:雖然擁有32個不同的驗證者聽起來很安全,但理論上沒有什麼能阻止他們串通和竊取用戶資金。在wBTC的情況下,我們必須信任公司(BitGo)的良好聲譽。大多數依賴於可信驗證者的項目都依賴於這種更中心化的模型和更高的信任假設,以更快地進入市場,但正計劃在未來過渡到一個更無需信任的模型。

綁定驗證者:這類似於以太坊2.0中的slashing機制。驗證者必須鎖住一個質押,如果他們的行為不當,這個質押可以被銷毀。這意味著每個人都可以成為驗證者。然而,這種抵押品的價值必須與經濟吞吐量或資金的風險價值成比例,否則驗證者的博弈理論激勵將失效。

受保驗證者:這是綁定驗證者的進化,驗證者還必須鎖定抵押品,抵押品在出錯時不會被削減,但會被重新分配給受影響的用戶。然而,深化抵押品(通常是橋上的幣,例如renvm驗證者查找REN),在受攻擊後,它的價值可能會大大降低,使用戶難以得到補償。

在驗證者確認(並達成共識)用戶的交易到存款地址的有效性後,正確數量的資金將目的鏈鑄造,並發送到用戶的錢包。

另一種有趣的設計方法是使用類似於AMM(自動做市商)的流動性池的橋,例如Connext 或Celer cbridge。他們通過流動性提供者將資產存入發起鍊和目的鏈上的鎖定池。通過提供流動性,他們為提供流動性的對象賺取費用。這種收益率的變化,加深了不同轉賬對流動性的需求。與AMM類似,用戶為轉賬請求報價。如果用戶接受,他們的資產將被鎖定在發起鏈上,不久之後,資產將在目標鏈上解鎖。如果交易沒有在固定的時間內完成(雙方),交易將被恢復,雙方將獲得他們的資產。這種橋的設計降低了信任度,而且是以犧牲資本效率為代價。有時,某些交易對/交換鍊是不可用的,因為兩個交換鏈上沒有足夠的流動性來生成交換,這可能會阻礙擁有較大錢包的用戶使用這些橋。

市場機會

多鏈橋可能不會是贏家通吃的市場,因為與L1區塊鏈類似,存在許多不同的設計方法,他們會做出不同的權衡,適合於不同的用戶。然而,與L1不同的是,橋費用不會隨著使用量的增加而增加,即使在較低的信任假設下,橋設計的費用也相對較低,因此可能不會在信任假設和成本之間進行權衡,而是在信任假設和延遲之間進行權衡。

由於理論上所有智能合約鏈的TVL(2250億美元)是很難估計的,但由於橋從橋接的數量中收取費用,這就將取決於資本在鏈之間的旋轉速度。

可投資性

更廣泛的橋或中間件協議可以從優越的可投資性中受益,這些市場參與者尋求接觸多鏈理論,但沒有時間跟上由多鏈支持的不同鏈/應用的創新。即便如此,橋也將成為一個不錯的選擇。

未解決的問題

雖然橋是基礎設施的關鍵部分,但仍存在一些尚未解決的問題和漏洞,可能對底層網絡構成嚴重威脅。

目前最大的未解決的問題之一是橋樑將如何處理區塊鏈回滾/區塊重組。假設一個鏈受到51%的攻擊,攻擊者可以審查/恢復交易,但他不能提出一個帶走你的幣的區塊。所以,如果你在攻擊後以y DAI的價格出售x個ETH,那麼你將擁有x個ETH或y個DAI(取決於鏈恢復的時間)。然而,橋在51%攻擊的情況下增加了一層額外的複雜性。

Source:https://medium.com/@3rdeyeopen3/bridges-in-a-multichain-future-61e06d467c04

展開全文打開碳鏈價值APP 查看更多精彩資訊