次貸危機帶來的嚴峻經濟挑戰。

前言:貨幣金融是指央行通過貨幣政策增發貨幣而為政府財政提供支持,長期以來,這被視為是央行貨幣政策的禁忌。在由於疫情而需要政府大規模提供財政支持的背景下,這是否應該繼續成為央行貨幣政策的“禁忌”? 2022年2月22日,國際貨幣基金組織發表一篇短文,分析了這一問題,文章認為,答案是肯定的,因為貨幣金融的風險相對於其收益顯然不對稱,即使在危機的情況下動用,也僅限於具有獨立央行框架且政府財政可持續的經濟體使用,即發達經濟體央行。本人翻譯了該短文,僅供交流。

次貸危機帶來的嚴峻經濟挑戰,以及最近的大流行,引發了一場辯論,即各國央行是否應該擴大其非常規貨幣政策工具包,將貨幣金融(monetary finance)——通過創造貨幣(增發貨幣)為政府融資——納入其中。

貨幣金融經常與米爾頓·弗里德曼(Milton Friedman)的比喻聯繫在一起,比如一架直升機從天上撒錢。在反思貨幣政策在大蕭條(Great Depression)期間的作用時,這位諾貝爾獎獲得者辯稱,即使在嚴重的流動性陷阱(即利率處於零、價格停滯或下降的情況下),基礎貨幣的永久性增加也可能刺激總需求。這一增長可以通過減稅或其他形式的政府支持的方式轉移到家庭身上。

然而,上世紀70年代竭力遏制通脹,以及貨幣政策受制於一國財政需求的許多災難性事件,都使貨幣金融成為禁忌。中央銀行在降低通貨膨脹方面的成功是建立在堅持其獨立於財政當局的基礎上的。因此,通過創造貨幣為財政赤字融資的想法被視為對央行獨立性的致命威脅。

貨幣金融應該保持禁忌嗎?或者,最近呼籲在嚴重危機時期使用這一工具有何可取之處?在最近的一篇論文中,我們回顧了支持和反對貨幣金融的論點,並就貨幣金融對通脹的影響提供了一些提示性的經驗證據。

贊成和反對

貨幣金融的支持者認為,與債務(負債)融資的財政刺激相比,貨幣金融對總需求的影響更大。由於公共債務沒有增加,貨幣財政不需要通過未來的增稅來支付,這使得消費者更有可能消費。

貨幣金融還可能防止政府債務出現自我實現的擠兌。如果投資者突然對債務可持續性失去信心,央行可能會通過將債務部分貨幣化來避免違約。重要的是,如果央行致力於這一戰略——並且不濫用其在防止自我實現的擠兌之外將債務貨幣化的權力——投資者一開始就不太可能失去信心,而不需要央行進行干預。

但即使是貨幣金融的倡導者也會指出,其中存在非常嚴重的風險。主要的擔憂是,這可能會為形成財政的主導地位鋪平道路,從而使貨幣政策決策服從於政府的財政需求。由此導致的對央行維持低通脹及穩定通脹能力的信心喪失,可能會導致惡性通脹,就像2007-08年眾所周知的津巴布韋那樣。

通貨膨脹風險

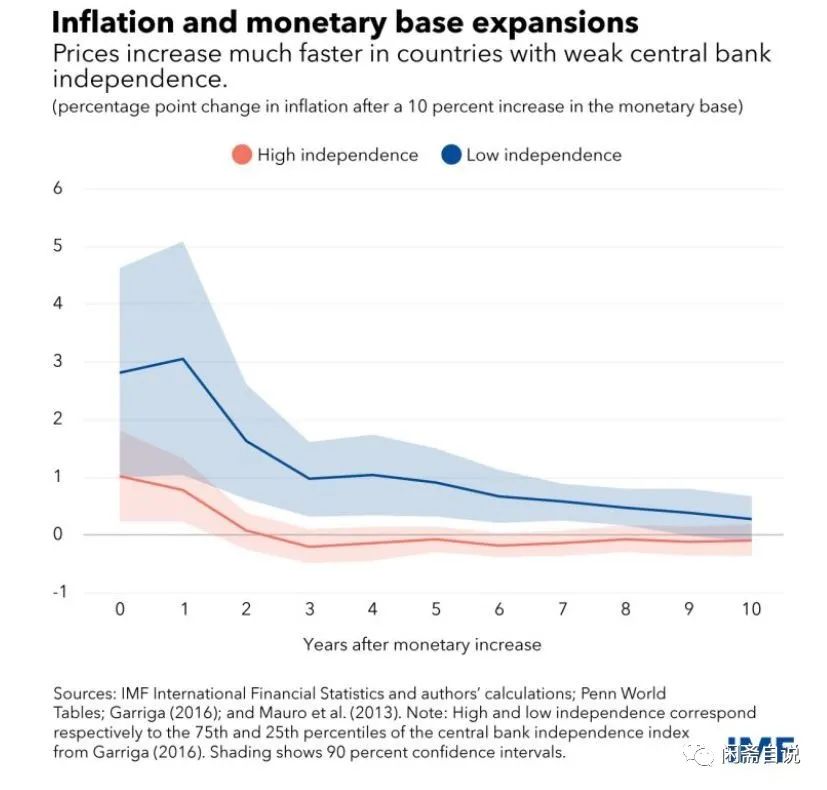

我們使用兩種實證方法對通脹風險進行初步評估。首先,我們分析了20世紀50年代以來幾個國家的基礎貨幣與通脹之間的關聯。

我們發現,在中央銀行獨立性強、初始通脹率低、財政赤字小的國家,貨幣擴張對通脹的影響不大。但如果央行獨立性較弱,通脹較高,財政赤字較大,其影響就會大得多。該分析還檢測到相當大的非線性效應。雖然基礎貨幣的小幅擴張與通脹的溫和增長相關,但大規模的貨幣擴張對通脹的影響可能要大得多。

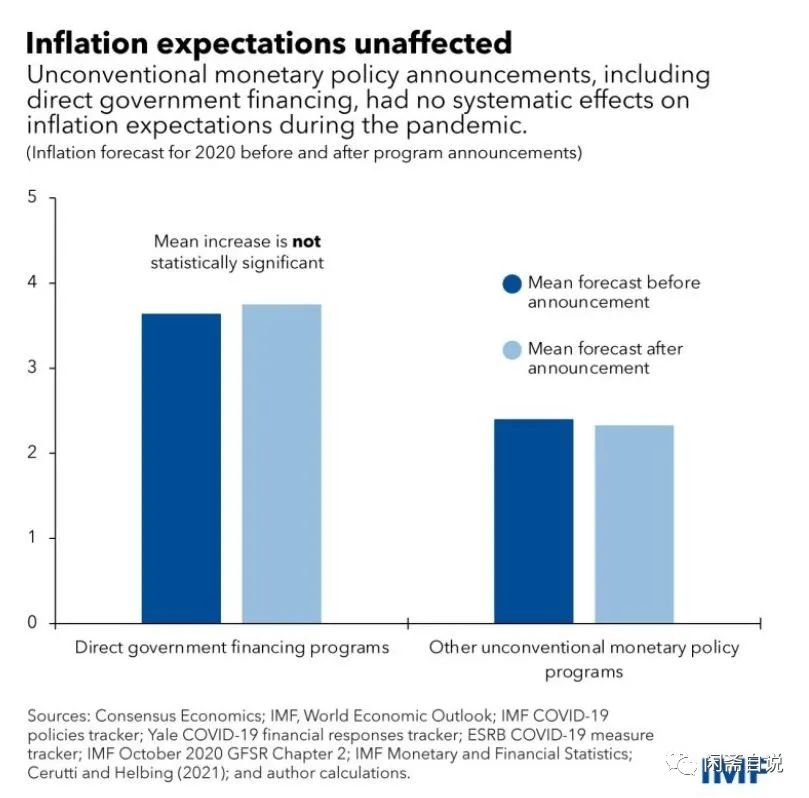

其次,我們考察了為應對2020年新冠肺炎大流行而宣布的非常規貨幣政策是否導致通脹預期上升。樣本包括2020年3月至12月期間的49個發達經濟體、新興市場和發展中經濟體(EMDE)。

多數國家在量化寬鬆(QE)計劃框架內開始在二級市場購買資產。 QE增加了基礎貨幣,但與貨幣金融不同,它是暫時的,因為預計央行最終會解除(出售)其購買的資產。

然而,在幾個EMDE中,非常規貨幣政策(UMP)計劃包括通過在一級市場購買政府債券以及向政府提供貸款和贈款的直接政府融資的內容,通常有明確的目標是提供財政支持。這些計劃類似於貨幣金融的形式。

如圖表所示,我們沒有發現實施的UMP對通脹預期產生系統性影響的證據,即使我們關注的是新興市場國家的直接政府融資(DGF)計劃。在解釋這些發現時,重要的是要注意到,這些貨幣政策操作的規模相對較小,很可能被認為是一次性的干預措施。

在回顧贊成和反對貨幣金融的概念論證的基礎上,考慮到我們的實證結果,我們認為有必要進一步探討貨幣金融在特殊情況下可能適合或可能不適合的條件。然而,這一工具的可能實驗的規模只應該是溫和的,並僅限於擁有可信的貨幣框架、低通脹和可持續財政狀況的國家。

最重要的是,可能的貨幣金融操作應由各國央行以確保經濟穩定為唯一目標,完全自主地決定。誠然,這是一個很難達到的標準。這一困境被一些人視為完全禁止貨幣金融的充分理由。的確,在這種背景下,背離央行獨立性可能是非常危險的。因為歷史上,在不適當的情況下使用貨幣金融對經濟和生計產生破壞性影響的例子比比皆是。

展開全文打開碳鏈價值APP 查看更多精彩資訊