胖協議理論仍有一些原則能經受住時間的考驗,雖然投資者可以通過看漲新協議在短期內獲利,但同時也應注意將更多的投資組合分配給Dapp,這是對沖協議競爭加劇的方法。

來源:Messy Problems

原文作者:Chia Jeng Yang,Messari 分析師

編譯:餅乾,鏈捕手

2016 年,Union Square Ventures 的Joel Monegro 發表了一篇關於胖協議(Fat Protocols)的公開論文。胖協議理論指出,加密協議能夠比Dapp 捕獲更多價值,Dapp 層所捕獲的每一美元價值,協議層能夠捕獲相同甚至更多的價值,因為應用層需要協議層為所有交互提供支持。

這篇論文對於確定加密貨幣的價值、投資者的投資方向以及理解應用層與協議層的關係都至關重要。可惜,由於最近的一系列事態,反對者向這篇論文發起挑戰,並嘗試推翻胖協議理論的部分論點。這篇論文的重要性在於,它直接影響了投資人對多鏈協議和Dapp 的投資比例。 Delphi Research 的Ashwath 指出,“這篇關於胖協議理論的文章直接關乎以太坊是否會繼續佔據主導地位。”

該理論被質疑的的論點包括:

壟斷性減弱:多鏈Dapp和Dapp品牌效應

誇大的網絡效應:協議競爭導致Gas費用降低

Reffal 曲線:Roll-Ups 減少總需求的作用

L1價值捕獲的新思維框架:貨幣或者國家

為什麼胖協議理論是有道理的?

胖協議理論基於協議和Dapp 之間交互的3 個要素:

任何建立在協議之上的Dapp 都需要協議的原生代幣來支持Dapp 內的交易。

在吸引用戶方面,克隆Dapp 比克隆協議容易得多,協議相對於Dapp 更具有不可替代性。

協議比Dapp 捕獲更多價值,因為協議的價值捕獲將反映在應用層處理的任何交易(價值創造)中,其中包含Dapp 本身捕獲的價值。

胖協議理論的漏洞

LedgerPrime 的Joel John 指出,穩定幣讓胖協議理論的第一個漏洞出現了。隨著像Tether 這樣的穩定幣推出ERC-20 代幣的市場,ETH 的市值沒有隨著穩定幣市值的上升而上升,這表明協議與Dapp 價值捕獲的聯動關係出現了破裂(至少穩定幣是這樣)。

胖協議理論的主要論點是,以太坊上Dapp 的市值只是以太坊本身市值的一小部分。但現在這種情況被“翻轉”。

考慮到Dapp 估值可能存在投機泡沫,長期來看Dapp 估值必將低於ETH 的市值。然而,自從論文發表以來,已經出現多個實例,ERC-20 應用層市值,自2020 年、2021年和2022 年以來都超過了ETH 的市值(320b v 311b)。

(快照:將2022年2月20日CoinMarketCap 上前308 個ERC-20 代幣市值相加計算得出)

一方面,Dapp 市值“翻轉”可能是Dapp 估值投機泡沫的結果,長期來看ETH 的市值將高於其基礎Dapp市值。另一方面,這可能反映了成熟的加密生態系統中日益增長的Dapp 產品市場契合度,這將進一步否定胖理論協議理論。

此外,當前市場的Dapp 市值差距被低估了。中心化組織與協議交互也可能有助於協議開發,但不一定只通過代幣來反映其價值。例如Opensea 或Coinbase,這些組織獲取的價值反映在其公司的股權價值中,而不是未發行的代幣中。

被誇大的網絡效應:協議競爭導致費用降低

Joel 的論文是在單鍊主義盛行的時代完成的,協議幾乎提供了不可替代的網絡效應。今天ETH 的可擴展性,以及項目方的激勵措施,為多鏈發展注入了強大的動力。

協議進行價值捕獲的主要方式是促進鏈上交易,從中捕獲Gas費用。

跨鏈基礎設施有助於促進一個日益可持續的多鏈世界。即使按照協議的價值捕獲機制,協議之間也會降低Gas費來競爭(參見Solana 的免租政策)。

多鏈Dapp & 分叉限制

鑑於多種協議生態的流行,Dapp 只建立在單一生態系統上不利於拓展用戶群體。越來越多的Dapp 將地部署在多鏈上,防止“卡在”一個協議上。例如,ETH Gas費上漲導致Dapp 和代幣持有者遷移到替代L1,如AVAX、SOL 等。 Dapp 的這一趨勢,能夠通過提供多種集成服務於多個社區,從而使其產品和用戶群多樣化。基於Polygon 和AVAX 的AAVE 項目就是很好的例子,正如蜻蜓資本所指出的——BSC教會了Dapp項目方的一件事是:如果你不在我的平台推出,我們只會發布你的一個分叉,並拿走本應屬於你的利益。

此外,人們越來越認識到Dapp 的品牌價值。 Uniswap 擴展到AVAX 公鏈,很可能比Polygon 上的別人分叉的Uniswap 更成功,因為Uniswap 能夠利用現有的流動性關係、人力、資本、收入等塑造品牌價值。即使Uniswap此前沒有在Polygon公鏈運營的經驗,消費者考慮到其品牌效應,也可能更信任Uniswap的多鏈版本。

這些發展現狀削弱了協議層在價值捕獲方面的壟斷。

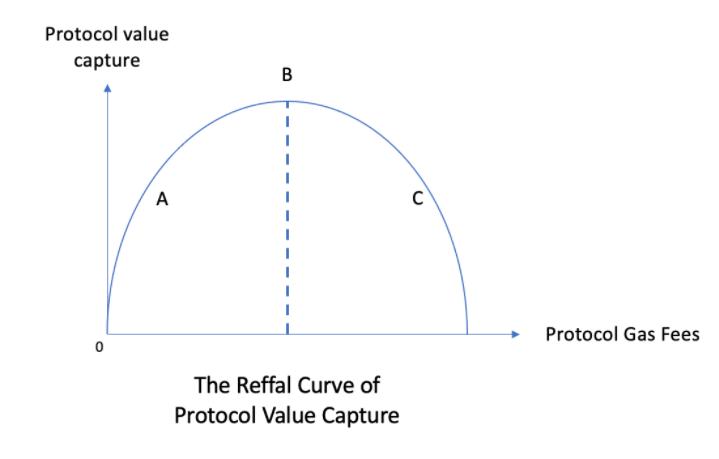

Roll-Up理論

“你提到了ETH 的L2 ,比如Polygon 這樣的協議!”

L2 有助於解決ETH 的一些關鍵問題,並維持ETH 的交易量。但是,隨著L2 把小額交易合併到單個L1 交易中,將減少相同體量ETH交易的Gas費用。

一個與稅收收入類似論點是,較低的交易成本(稅率)仍然可以產生更高的ETH 總需求(稅收收入),因為這將有助於提高Dapp 開發/交易的頻率。

此理論稱為協議價值捕獲的Reffal 曲線,以紀念經濟學家Reffal 先生(/s)。上文解釋了ETH L2 對L1 ETH 需求影響的理論,此理論也廣泛適用於任何替代L1 及其Gas 方案。值得注意的是,Reffal 曲線B 右側的區域,在胖協議理論的觀點中不可能存在,因為它預設了協議處於壟斷地位的觀點。 B 右側的曲線表示用戶和Dapp 切換到替代L1 進行交易。

根據Reffal 曲線,隨著協議競爭的加劇和L2 Gas 費用降低,更有可能出現接近A 點而不是B 點的情況。以太坊單鍊主義者不會相信從C 點走向並接近B 點的場景,而多鏈支持者會發現自己站在A 點這邊,因為替代L1 能夠快速從ETH 中奪走市場份額。如果加密貨幣宏觀趨勢推動交易量和需求量持續上漲,遠遠超過現有容量能夠提供的服務,那麼多鏈支持者可能位於B 點。

鑑於ETH Gas的彈性價格成本(最後由Vitalik 在2018 年計算)高於1(即價格彈性,需求變化大於價格變化)。因此,Gas 價格的降低更有可能將多鏈支持者推向C 側,而不是A 側。

考慮到吞吐量可以無限可擴展的alt-L1 ,開發優質加密項目比提高交易吞吐量更難實現, 我個人的看法是A。

貨幣還是國家?

胖協議最有爭議的討論是,評估協議的方法是使用貨幣而不是GDP 。正如Arca 的Nick Hotz所說,例如,在美國,貨幣供應量約為20 億美元,而股本為50 億美元,貨幣供應量與股本的比率根據政府(協議層)向其公司(應用層)提供的價值而變化。

重新梳理胖協議理論的基本觀點有助於更直觀地理解協議,但也進一步削弱了胖協議理論。

這是因為如果將協議視為貨幣而不是GDP,則底層區塊鏈/貨幣供應的總市值不一定需要超過Dapp 層的市值。

Nick Hotz 進一步指出,雖然胖協議理論領先於時代,但其成功的主要是缺乏替代的投資場所,以及應用程序本身缺乏吸引力,不一定從協議獲取價值。鑑於自2016 年Joel 撰寫胖協議理論以來,大量Dapp 產品與市場的契合度的提高,該理論也顯示出局限性。

為什麼它對投資組合構建很重要?

一方面,胖協議理論正確的論點是,協議層的價值捕獲能力更大。然而目前來看,協議層的價值捕獲能力在減退。事實上優質投資者的高回報都來自協議而不是Dapp。例如,Solana 在4 年後達到了1000億美元的代幣市值。

可以得出結論,TVL/利用率的增長超過某個點並不會相應地增加協議價值。鑑於對單協議壟斷時代的否定,重新審視胖協議理論對投資具有財務指導意義(或風險投資意義),並增加了投資組合中Dapp 的份額。

胖協議理論留下了一些經受住時間考驗的原則,雖然投資者可以通過看好新興協議在短期內獲利,但應該注意將更多的投資組合分配給Dapps,這是對沖協議競爭加劇的方法。自2018 年以來,該理論已經出現漏洞和局限性,並且受到多鏈發展的衝擊,例如Dapp 產品市場契合度提高、多鏈競爭影響和誇大區塊鍊網絡效應,Dapp :protocol 證明了這一點市值比率,讓人懷疑未來可行性。然而到目前為止,投資協議依然最有穩健性的中短期策略。

感謝Jose L Sampedro Mazon、Chiyoung Kim、Mike Giampapa 的評論,雖然我不認同你們的觀點。

展開全文打開碳鏈價值APP 查看更多精彩資訊