比特幣正成為全球數字質押品。

本文來自Bloomberg Intelligence ,由Odaily 星球日報譯者Katie 辜編譯。

石油天然氣市場的滑鐵盧的與數字資產的崛起勢不可擋。俄烏戰爭讓石油和天然氣價格進入動盪時期,而加密貨幣趁勢抓住機會成功上位。比特幣和以太坊加入投資組合,以及加密美元的激增,這些趨勢進入上升期。俄烏戰爭增強了比特幣作為全球數字儲備資產的價值,而以太坊則演變為新型互聯網的質押品。

現金流折現估值模型(DCF)分析顯示,隨著以太坊接近升級,其價值可能被低估。趨勢信號對Layer 1 中的Solana、Terra 和Avalanche 是積極的,但也受制於經濟退潮影響。

宏觀經濟阻力下的加密貨幣表現

1. 加密貨幣正在對抗經濟退潮,但該過程有一定的風險性

第一季度,風險資產交易量有所減少,而加密貨幣是風險敞口最大的資產之一。鎳等金屬市場在俄烏之戰中進入混亂期,進一步說明了比特幣是歷史上最具流動性、24 小時運作的全球交易工具,正朝著成為數字抵押品的方向發展。

2. 加密貨幣VS 股票:加密貨幣表現卓越,波動性降低

自2019 年底(至4 月4 日)以來,彭博銀河加密指數(BGCI)上漲了近800%,而納斯達克100 股票指數(Nasdaq 100 Stock Index)上漲了近70%,可見加密資產的潛力。

優異的表現也通常伴隨著波動,我們的圖表顯示,BGCI 已兩次從2021 年的峰值修正了約50%。值得注意的是,加密貨幣指數的90 天波動率已降至股票指數的兩倍左右。納斯達克100 指數(Nasdaq 100)下跌了約8%,儘管風險增加了一倍,但跌幅卻只有一半。

加密貨幣與美股的波動性對比

自2017 年8 月彭博銀河加密指數(BGCI)推出以來,其90 天的平均波動率約為納斯達克100 指數的4.4 倍。

加密貨幣在大多投資組合中仍然只佔一小部分。我們也能感覺到加密貨幣買家逢低買入與股票賣家逢高拋售。

3. 拐點出現?比特幣復甦與股市疲軟

比特幣在2022 年表現強勢,可能會突破50 週移動均線附近的關鍵價位,並維持在46300 美元以上,但納斯達克100 指數仍下跌約8%。我們的比特幣圖表顯示,在2022 年,股市似乎拉低了比特幣市場行情,但在第一季度末,比特幣市場卻領先股市。股市中的下跌可能更為“常態化”。

4. 比特幣的漲勢可能會超過股市

當美聯儲一覺醒來發現資產價格不斷上漲時,或許美聯儲會更加關注相關的通脹,並對此採取行動。比特幣有望走在風險資產均值的前面。

2022 年有可能在走向更加動蕩的局面。在大多數情況下,比特幣的表現似乎都將超過納斯達克100 指數。如果2009 年比特幣誕生以來的股市歷史具有參考價值的話,那麼2022 年的下跌可能已經結束。隨著世界適應新冠肺炎、美聯儲收緊貨幣政策、俄烏戰爭持續,市場行情不太可能那麼簡單收尾。這張圖表顯示,納斯達克100 指數自2020 年以來首次從重新回到100 週移動平均線的位置反彈。一場更類似於金融危機的洗牌或許早該到來了。

5. 2022 年加密市場會一帆風順嗎?

比特幣的交易價格通常是納斯達克指數波動率的3 倍左右,但與截至4 月4 日該指數8% 的跌幅相比,基本沒有變化。

與比特幣類似,鎳市場的表現也是市場的指南針。鎳市場的“良好圖表數據表現”是交易員們的標杆,代表著有多少傳統市場可能落後於數字資產。去中心化的持續價格變化(price discovery)是比特幣等基於區塊鏈的資產的屬性,而資金正轉移到對其最佳的地方。我們的圖表顯示了比特幣與倫敦金屬交易所(LME)交易的鎳期貨在每日流動性和價格伸縮度方面的顯著差異,鎳期貨在工作日交易時間更短。 Coinmarketcap 的比特幣60 天平均成交量約為鎳期貨60 億美元成交量的4 倍。

2020 年股票期貨(以及最近的鎳幣期貨)的交易遭滑鐵盧,保守派人士將目光轉向新興加密技術和資產的價值。比特幣佔據了主導地位,並正在成為全球數字質押品。

比特幣:“圖表數據”和流動性VS 鎳市場

比特幣:“圖表數據”和流動性VS 鎳市場

俄烏戰爭下的比特幣價值

西德克薩斯中質(WTI)原油(WTI 原油已經成為全球原油定價的基準)價格已回到每桶100 美元,但其歷史和供需彈性規則表明,價格反彈可能與2008 年和2014 年一樣短暫,尤其是與新來者比特幣相比。加密技術沒有供應彈性,除非需求和採用趨勢逆轉,否則10 萬美元似乎只是時間問題。

今年第一季度,價格潛在風險傾向於原油價格逆轉。原油自2008 年見頂以來一直處於熊市,具有很高的供需彈性,最近達到了100 週移動平均線上方的歷史最高水平。

1. 受青睞的比特幣VS 原油;市場“冷熱度”分析

如果原油價格像1990 年和2008 年那樣走極端,今年可能會跌向50 美元。這種逆轉將為比特幣提供價格支撐點,因為它將減少美聯儲加大限制的必要性。

俄烏戰爭後的比特幣優異表現能否持久?這場戰爭可能是比特幣價值的又一個里程碑。自俄烏戰爭至4 月4 日以來,比特幣的價值已經上漲了約20%,大約是原油價格漲幅的兩倍,雖然牛已經被拉來拉去好幾回。圖表中還值得注意的是,在這種衝突中,典型的價值存儲工具——黃金的表現不佳。我們仍看好黃金,但認為其在戰爭期間的表現表明與數字新貴相比,傳統抵押品的使用率正在減少。

2. 比特幣相對於原油、黃金的優勢

我們預計,2022 年風險資產的退潮將是加密價格的主要影響因素,但比特幣正顯示出領先的跡象。儘管波動性要高得多,但今年的基準加密指數基本不變,而納斯達克100 指數的跌幅約為8% 。

3. 能源去碳化或貨幣數字化

比特幣的需求和採用趨勢與原油的需求和採用趨勢形成了鮮明對比,人們更青睞最早誕生的加密貨幣。作為先進技術的代表,比特幣正在成為全球數字資產的標杆,而石油正在被去碳化和電氣化所取代。在2022 年初,將一個比特幣的價值推高至略高於600 桶石油的水平,而在2012 年,這一數字僅為零頭。我們的圖表顯示了西德克薩斯中質原油10 年價格變化大致相同的主要原因。

傳統化石燃料與數字儲備資產

傳統化石燃料與數字儲備資產

北美消耗的液體燃料比2012 年多出約40% 。今年,美國能源部(Department of Energy)的估計顯示,供應超過需求15% 。與之並列的是比特幣供應量的穩步下降,預計今年將佔比特幣供應總量的1.7% 左右。

以太坊被低估了?

1. 處於價格低位的以太坊可能正在改變加密貨幣的遊戲規則

傳統投資者可能會發現,以太坊已經改變了遊戲規則。以太坊正在發展成為一種交叉資產,具有獨特的股權、商品和貨幣特徵。我們的一個現金流折現估值模型目前預估ETH的價值為6128 美元,比當前水平上升了110%。

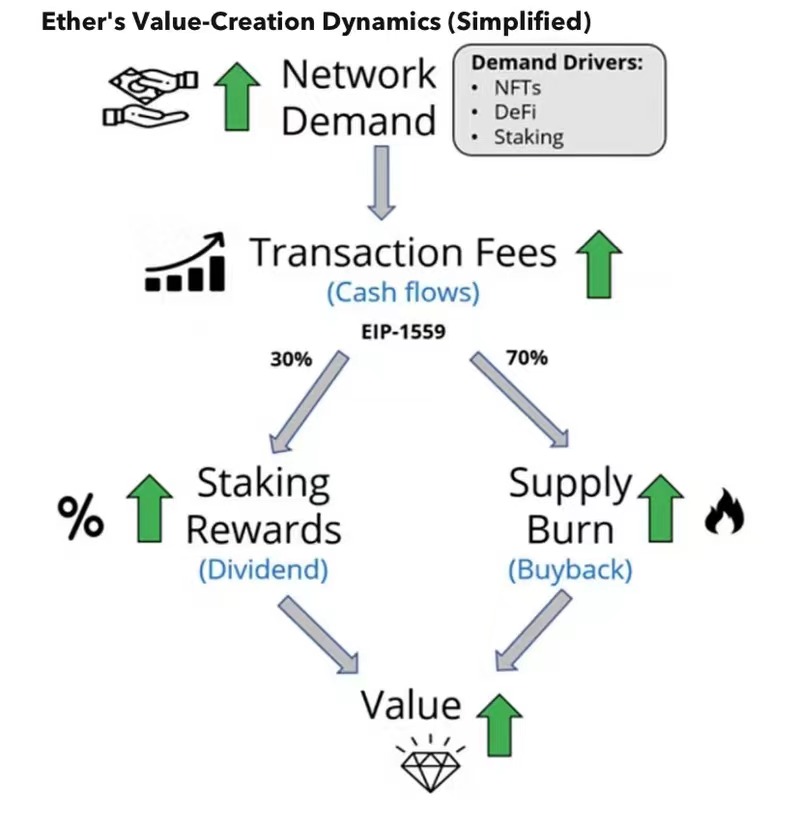

即將到來的以太坊合併,將以太坊從工作證明(PoW)模式轉變為權益證明(PoS)模式,將以太坊轉變為一種類似股權的工具,具有活力的供需動態,可能會推動市場對該資產的重大興趣。以太坊的質押者(驗證的所有者)將有權分享網絡產生的未來收入(費用),EIP-1559 規定部分費用(約70%)應該被燒毀(類似於回購),其餘作為獎勵(股息)分配。

以太坊的價值創造動力(簡化版)

以太坊的價值創造動力(簡化版)

如果對區塊空間的需求和支付的總費用增加,質押者將享受更高的分紅和更少的發行量,反之亦然。區塊鏈沒有直接成本(只有間接成本,以發行代幣的形式),因此收入代表底線(利潤)。

以太坊現金流每年增長200% 。以太坊的交易費用(衡量網絡價值的關鍵指標)呈指數級增長,儘管相對於更便宜的替代Layer 1 平台,以太坊的gas 費用更高,這表明以太坊區塊空間在加密經濟中的溢價。自成立以來,交易費現金流以每年212% 的趨勢增長,在過去兩年中,該以太坊平台的鏈上活動急劇加速。

以太坊交易費用(以美元計價)

以太坊交易費用(以美元計價)

以太坊在2021 年產生了98 億美元的交易費用,比2020 年增長了15 倍,原因是DeFi 和NFT 熱潮爆發。該網絡有望在2022 年創收127 億美元,增長30% 。交易費用包括基本費用和優先費用。儘管自2021 年8 月引入EIP-1559 以來,平均gas 費用已大幅下降,但需求已回升,足以抵消gas 費用下降這一影響。

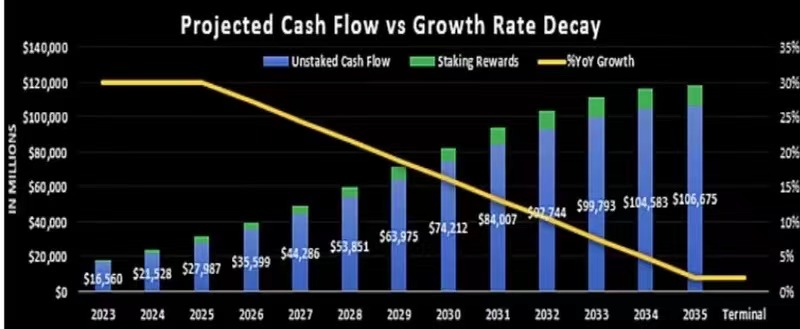

2. 估值背後的保守現金流預測

金融、社交和遊戲P2E 經濟的去中心化結構趨勢即使只實現了一部分,也應該足夠支撐起以太坊的強勁增長時期,並在未來12 個月轉化為更高的價格。該網絡有望在2022 年創造127 億美元的收益,我們的基礎模型預計,在未來三年內,現金流將以每年30% 的速度增長,然後在2035 年衰減到最終增長率。

預計現金流折現假設

預計現金流折現假設

現金流估計包括所有交易費用(基本費用+優先費用)。為了避免任何重複計算錯誤,我們的模型排除來自交易費用或新發行的質押獎勵。由於採用保守策略,我們還排除了EIP-1559 回購可能在合併後開始的任何通縮燃燒。

3. 以太坊在今年可能達到6100 美元

隨著未來幾個月合併前景的改善,以太坊可能會縮小估值差距,在2022 年有可能超過其它資產。我們的現金流模型不包括質押回報,並利用三種現金流貼現方法來提供一個估值範圍。我們用第一種持久性增長方法的核心情景預估出了ETH 為6128 美元(上漲110%),而第二種以小時計算的模型則是5539 美元(上漲90%)。

4. 現金流折現估值模型(DCF)

第三種DCF 方法是用價格/收益(PoS 區塊鏈只有新發行的間接成本,將現金流轉化為利潤)。如果我們採用與蘋果公司類似的估值方式(以太坊的增長前景要高得多),我們得出的ETH 估值為9328 美元(上漲219%)。三種DCF 方法得出的平均值為6998 美元,比當前水平高出140% 。

儘管合併中的任何網絡延遲或bug 都可能帶來負面影響,但重估價值的主要風險是交易總費用增長低於平均水平。一旦以太坊進入下一階段,即Sharding(分叉)階段,將基礎鏈分解為64 個單獨的“shards”(分片),顯著增加Layer 1 區塊空間,預計gas 價格將相應下降。相反,這將釋放L2 rollups 的全部潛力,它可以在發佈到以太坊公鏈之前,以幾乎為零的成本處理更多交易。

月總費用與L1 和L2 交易成本之比

月總費用與L1 和L2 交易成本之比

有早期跡象表明,區塊空間彈性可能會導致以太坊備受推崇的區塊空間需求抵消gas 價格下跌的影響。 Layer 2、Polygon、Arbitrum 等自第2 季度開始運營,壓縮了交易成本,增加了生態系統鏈上活動,以太坊增加了總費用。

看漲趨勢預示著市場參與熱度增加

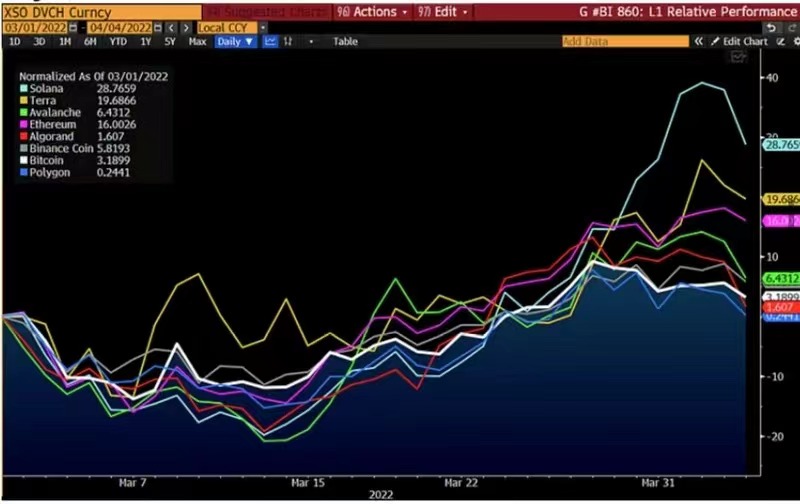

Solana、Terra、Avalanche 主導市場的趨勢信號激增。 Bloomberg Intelligence 對比特幣和以太坊的積極趨勢信號,以及Layer 1 公鏈的出色表現和技術廣度改善的跡象,表明3 月中旬開始的加密資產漲勢將繼續。

1. 比特幣趨勢信號顯示利好

Bloomberg Intelligence 比特幣趨勢信號指出了一個主要的勢頭變化,即價格在5 個月的低迷價格附近游離。趨勢信號是一個非優化的技術過濾器,可以捕捉動量從熊市向牛市波動時的拐點,同時在動量減弱時提供補充的趨勢退出信號。

2015-22 年比特幣趨勢信號和重測結果

2015-22 年比特幣趨勢信號和重測結果

在過去的7 年裡,有30 個信號,其中66% 的信號名義上是盈利的。回報率為16 倍,而比特幣的回報率為15倍。這伴隨著風險的降低。儘管宏觀因素依然不利,大格局仍然是3 萬- 7 萬美元的大範圍,但當前的漲勢可能與2021 年8 月的信號類似,當時的漲勢為65%。

在2021 年開始的一個大交易區間內,ETH 和BTC 這兩種資產之間的比率的價格行為繼續走高,以太坊的相對超額表現可能會繼續。以太坊/比特幣比率圖已經概括了更廣泛的加密市場複合體的風險偏好,因為管理者將業績與BTC 掛鉤。

ETH 與BTC 的比率

ETH 與BTC 的比率

以太坊比比特幣早一周(3 月23 日VS 29 日)出現了積極的趨勢信號。從風險回報的角度來看,這一比率在上升趨勢線上找到了價格支撐點,而且在任何中期技術指標上都沒有超買。以太坊的基本面也很強勁,因為未質押現金流的貼現現金流價值使其有可能上升到6000 美元,而且隨著資產在22 年下半年變得通縮,可能會出現前所未有的供應緊縮。

2. 擴大市場參與度

自3 月中旬以來,彭博加密資產領域的L1 代幣表現相對較好,這是一個廣泛參與的積極信號,儘管宏觀背景看跌,貨幣緊縮的可能性很大。傳統上,在央行資產負債表收縮、收益率上升和美元走強的時期,加密貨幣資產表現不佳。考慮到美國10 年期國債收益率飆升至2.34%,比特幣3 月份上漲8% 的表現至今仍令人印象深刻。

Layer 1 代幣的月至日回報(百分比)

Layer 1 代幣的月至日回報(百分比)

Solana、Terra 和Avalanche 等另類避險資產引領大盤復甦,即使考慮到波動性加大,3 月回報率仍較基準資產高出1.5-2 倍左右,風險偏好正在回歸。

加密交易所、經紀商面臨的政策威脅

1. 加密平台將面臨SEC 的嚴格審查和政策風險

今年2 月,加密平台在美國仍將受到執法和政策威脅,在某些情況下,可能會面臨數億美元的罰款和和解,以及新的監管壓力,公司將因此付出數千萬美元或更多美元的代價。我們認為,這種新監管模式適用於像Coinbase 和FTX 這樣的老牌公司,而不是初創公司和新人。

2. 加密貨幣平台的“報備”和相關執法生效

加密貨幣平台將在2022 年面臨SEC 更嚴格的監管審查,無論該行業是否選擇與該機構合作。 SEC 主席Gary Gensler 經常說,今天運營的大多數代幣都應該被視為證券,因此公司應該向該機構“註冊”。儘管這會讓監管更加清晰,但註冊也會帶來新的負擔、客戶披露和持續審計,其成本可能高達數千萬美元。

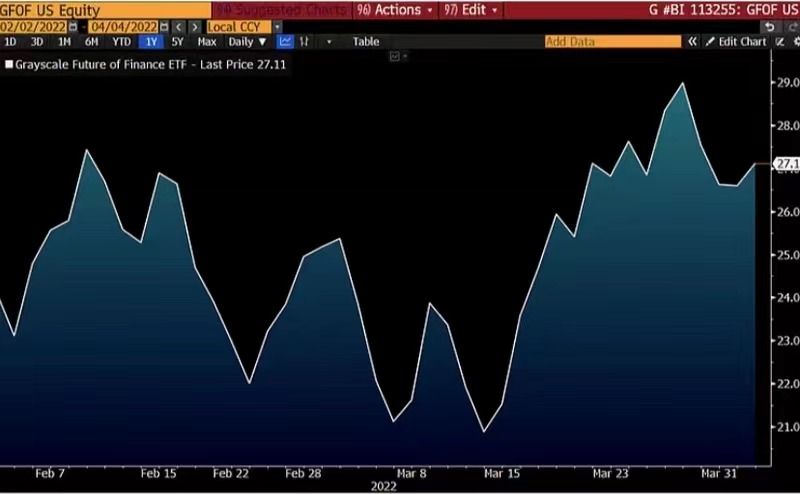

灰度期貨金融(GFOF)ETF 的表現

灰度期貨金融(GFOF)ETF 的表現

不向證交會註冊也有風險。 SEC 暗示,未經註冊而運營的平台違反了證券法,該機構有可能採取執法行動或達成和解。

3. 受監管行業青睞的大公司

Coinbase、Binance、FTX 和Kraken 是交易量最大的加密平台之一,它們可能比小型初創公司更容易應對美國證交會的監管和監督。資本較少的小公司可能難以消化同樣的成本。例如,我們估計的註冊成本相當於Coinbase 2021 年淨利潤的1-4% 左右。其次,大型交易所交易量的增加可能會讓這些公司承擔額外成本,而不會對利潤率造成重大影響。最後,更大的公司往往擁有合規、技術和法律專業知識,可以讓過渡更加平穩。

Coinbase 價格:2021 年4 月1 日至2022 年4 月4 日

Coinbase 價格:2021 年4 月1 日至2022 年4 月4 日

4. SEC 2022 發展路線圖已設定,2023 願景仍未知

今年可能仍是加密行業監管不明朗的一年。我們預計SEC 主席Gary Gensler 將繼續呼籲加密相關公司註冊。 1 月份的一項提案聚焦於所謂的另類交易系統(ATSs),可能會擴大“交易所”的定義,將加密貨幣包括在內,“交易所”的定義將“白紙黑字”般明確。使用被視為證券的代幣進行交易的公司將被要求達到更高的監管標準。

在此期間,我們相信SEC 將繼續推進對那些擁有他們認為正在進行證券交易的代幣的公司的執法行動。它還將尋求與那些沒有提供足夠客戶保護的公司達成和解,比如BlockFi 2 月份就支付了1 億美元。

關於政策走向和數字美元

拜登於3 月9 日簽署的關於數字資產的行政命令,是政府應對加密市場的重要一步,但不太可能改變2022 年金融監管的整體基調和重點。

該命令主要要求監管方和金融機構就係統風險和央行數字貨幣等各種問題提出報告和建議。這些建議預計都不會在2023 年之前實施。

該命令還強調了對投資者的保護。這將加重Coinbase、Binance 和FTX 等直接to C 的公司的監管負擔。

CBDC 方面,美聯儲可能會在未來幾年繼續研究(而不是推出)加密美元(digital dollar)和央行數字美元。美聯儲表示,儘管共和黨和民主黨將在2022 年推動關於穩定幣和加密貨幣的立法意見,但他們很難達成一致,除非國會批准,否則不會啟動CBDC。

本文翻譯自https://assets.bbhub.io/promo/sites/16/1750723_CryptoOutlook_April-2022.pdf?utm_source=Email&utm_campaign=587213&utm_medium=Newsletter&utm_content=CryptoOutlook&tactic=587213&pchash=&elqTrackId=78f1c18c2da943449706ce51493a99e4&elq=d0e4ff50a7c14a8891c71ecb87989abb&elqaid=41580&elqat=1&elqCampaignId=26071

展開全文打開碳鏈價值APP 查看更多精彩資訊