本文嘗試從Curve War 的基礎上去簡單理解Redacted Cartel,把Redacted Cartel 理解為是Curve War 的Bribe 延伸平台,做Bribe 的Marketplace,用於爭奪更多的投票權,進而爭奪更高的流動性。

Curve War

從Curve War 的理解方式通常比較簡單。在介紹這個之前,我們需要大概了解Curve War 到底是什麼?

Curve War 的本質就是爭奪Curve 的流動性。流動性越高對於項目來說肯定是更好的。比如UST 想要生態擴張,更好的流動性肯定是第一步,而在Curve 擁有更高的TVL 池子就是重要的標誌之一。所以UST,FRAX 這些項目會瘋狂的想要自己的幣在Curve 的池子有更高的流動性。

提供更高的流動性最簡單的方式肯定是自己提供,但是很明顯這樣的成本非常之高。比如UST 不但需要大量UST,還同時需要大量其他穩定幣如USDC/USDT 組成池子。所以實際上最優的方式是吸引別人來提供流動性。而各個外部協議吸引流動性的方式以及由此引發的衝突就是所謂的Curve War。

錢總是流向收益最高的地方。 Curve 的機制設定導致擁有的CRV 投票權多少,就能夠決定Curve 中不同池子的收益高低。這時更加明確的Curve War 就是指對CRV 投票權的爭奪。獲得CRV 投票權的方式有兩種,一種是直接購買更多的CRV。第二種是“賄賂”別人來幫自己投票,僅購買CRV 的投票權。

事實上直接購買CRV 的方式成本要高出很多。所以不同的項目方更加偏向於“賄賂“的方式,通過購買CRV 的投票權,而不擁有CRV 本身這種更加經濟的方式來達到目的。

到這裡,Curve War 更加明確的範圍就是不同項目購買CRV 投票權的“戰爭”。

Convex War

有趣的是,參與Curve War 的項目似乎都在圍繞著Convex 來進行,而非Curve 本身,這是為什麼呢?

原因很簡單,因為CRV 的投票權很大一部分被Convex 控制。事實上,Convex 控制了非常大一部分的CRV,進而控制了它的投票權和收益權。但是其他協議並不是很關心收益權,而只是關心投票權。

這就相當於總經理把權力大部分交給了秘書,所以行賄的人本質上是要向總經理行賄,但是大部分權力實際上已經轉移到了秘書身上,所以這時候行賄的目標就變成了秘書。

而在轉交給這個秘書之前,實際上有很多個秘書都在爭奪總經理的權力,最終有一位勝出了。而Convex 就是這位勝出的秘書。至於具體Convex 能夠勝出的原因,本篇文章就不做過多描述。

讀到這裡,你應該能夠理解

為了更高的流動性,不同的協議需要爭奪在Curve 上的投票權來吸引其他人提供TVL,因為這樣比自己提供更省錢

爭奪投票權的方式從直接購買CRV 轉向於“賄賂” CRV 持有人,只購買投票權,因為這樣也更省錢

由於非常大一部分CRV 已經被Convex 控制,所以“戰爭”的主戰場在Convex 上

別急,Convex 也不是終點。

既然Curve War 已經演化成了Convex War,這意味著在Convex 擁有的「Curve 的投票權」被轉移到了Convex 自己的Token:CVX 之上。結果就是,在Convex 質押了CVX 的用戶,可以在Convex 平台投票,決定Curve 平台上的流動性池子獎勵的多少,從而影響Curve 平台不同池子的流動性高低。

但是投票又出現了問題:一個用戶實際上並不知道投哪個池子,也不知道什麼池子的收益最高,或者投票+領取投票獎勵的流程過於復雜。為了解決這樣的問題,幫助用戶投票收益的最大化,新的所謂“投票聚合器”出現了。

Redacted Cartel

這篇文章是要介紹Redacted Cartel 的,這時候出場正合適。 Redacted Carted 要做的就是這樣的投票聚合器。

由於概念比較多,我們再次做一個小小的Recap:

Curve 上各個池子互相爭奪流動性

Convex “作為” Curve 的池子聚合器,控制大量CRV 的投票權

Convex 的幣CVX 從而能夠指揮CRV

Curve War 演變為對CVX 的投票爭奪

投票過程用戶不友好,投票聚合器出現

Redacted Cartel 就是這樣的一個聚合器,只不過除了Convex 只是其中一個,未來將會支持更多類似的項目,幫助更多有需要的項目和用戶實現投票最優化

為了擁有Convex 的投票權,Redacted Cartel 就需要像Convex 控制Curve 一樣,擁有大量的CVX 或者CRV(CRV 可以直接質押到Convex)。如果Redacted Cartel 還想支持其他協議的投票,那麼也就同樣需要大量其他協議的治理代幣。如何獲得大量這些代幣就成了核心問題,因為只有數量大了才能對被治理的項目產生影響。

Redacted Cartel 採用的方式是Fork 了OHM 的Bonding 機制。用戶通過折價的方式購買Redacted Cartel 的原生代幣BTRFLY,這個過程和OHM 的一樣。而Bonding 過程目前接受的Token 包括TOKE,ETH,FXS,CVX,CRV 以及BTRFLY-OHM LP。很明顯,支持的Token 也指明了Redacted Cartel 的Bribe 聚合器未來將會支持的協議。

所以總結上面的內容,再來回頭看看到底什麼是Redacted。

Redacted 是一個OHM 的Fork,原生代幣是$BTRFLY,它同時結合了OHM 和Convex 的機制,並且致力於把治理/投票/賄賂作為一個標的構建了一個交易市場。 Redacted 是Convex War 的延伸,同時自己也不僅僅服務Convex,還計劃服務其他類似的機制的項目。

如果要用比較時髦的話說,DeFi 2.0 是流動性服務解決方案Liquidity as a Service,LaaS,那麼Redacted 以及同類項目就是投票服務解決方案Vote as a Service,VaaS。

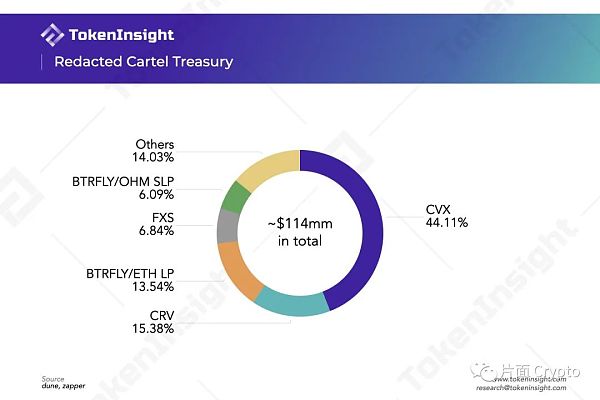

目前Redacted 的Treasury 一共擁有約價值1.14 億美元資產。

其中CVX 和CRV 佔比超過一半,CVX 的數量超過100 萬。作為對比,目前Frax 和Terra 是CVX 最大的兩個持有人,一共持有約365 萬的CVX,Redacted 排在第三位。所以從這個角度,Redacted 已經能夠對Convex 的結果產生一定的影響。

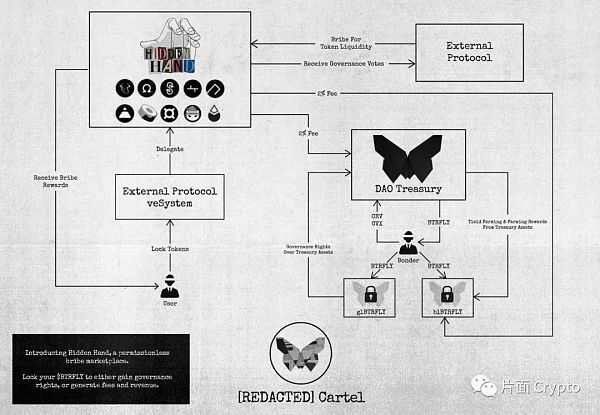

Redacted 收購了Votemak(Tokemak 治理投票的地方)之後,將會整合重新推出一個Bribe 交易市場Hidden Hand。 Hidden Hand 將會是VaaS 的核心場所,同時支持Redacted 拓展除了Convex 以外的其他協議。

具體的流程

-

用戶將擁有投票權的資產委託給Hidden Hand

-

Hidden Hand 將投票權出價賣給外部需要的協議,作為回報Hidden Hand 獲得Bribe 獎勵

-

Hidden Hand 將獎勵重新分配,一部分給用戶,另外一部分給Redacted Treasury,隨後分給BTRFLY 的持有人

Source: Redacted Cartel

所有的投票流程,以及投票收益最大化都交給Hidden Hand 負責,在上述第二步中完成。同時BTRFLY 的持有人通過質押BTRFLY 之後,又能夠獲得指揮Hidden Hand 的權力。

不知道到了這裡你是否完全明白了Curve War 到Convex War,再到Redacted(以及未來可能會出現的Redacted War)。

用之前秘書的例子來繼續解釋的話,秘書一通過自己的能力獲得了總經理的信任,從而也獲得了總經理委託的權力。秘書二同樣因為自己解決了部分問題獲得了秘書一的信任,從而從秘書一那裡獲得了二次委託的權力。秘書三… …

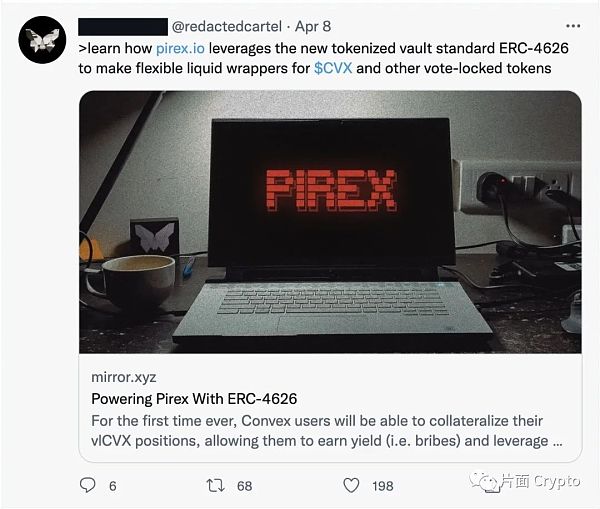

除此之外,Redacted 還計劃推出Pirex。 Pirex 可以理解為是投票權的衍生品交易市場。如果你覺得未來Bribe 的價格會變高(也就是投票權變貴),你可以提前買入投票權,在未來價格升高之後賣掉,反之亦然。

Source: @RedactedCartel Tweet 8th April 2022

還有很多應該涉及到但是沒有涉及到的地方

本文只是嘗試從一個比較簡單的方式介紹Redacted 是什麼,其中迫不得已涉及到了許多關於Curve War 的內容,涉及到了多個項目,希望能夠幫助你理解Redacted 以及Curve War 大概是什麼內容。被本文忽略掉的東西非常之多。

比如Curve 本身就有一個Bribe 市場,用戶可以直接在該市場對Curve 的不同池子投票。

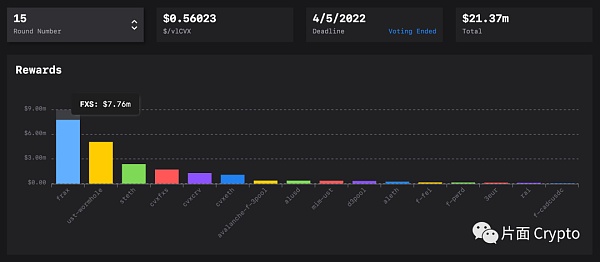

與上麵類似的情況還有Votium,Votium 是一個建立在Convex 之上的Bribe 市場,而且也是目前主要的Convex 市場。用戶在Convex 質押CVX 之後,獲得vlCVX 憑證,可以用於投票。如果用戶不想自己投票,也可以把vlCVX 代理給Votium,讓Votium 一站式解決這些問題。從這個角度講,Votium 和Redacted 存在一定的競爭關係。

Source: llama.airforce

Votium 上的投票兩週進行一次。在最近的一次投票中,外部協議花費的Bribe 金額共達到了$21.37m. 單票(也就是購買一個vlCVX 兩週投票權的價格)均價達到了$0.56。其中花費最多的是Frax 和Terra,分別為$7.76m 和$5.07m。

上面都是從Curve 的角度去理解Redacted,還有一個角度是從OHM 的角度。把OHM 的底層收益邏輯換成是Bribe 收益。同類的理解方式如FloorDAO,同樣是利用OHM 的Bonding 機制,然後底層收益是給NFT 資產提供流動性獲得收益。

對於上文說的Curve War 本質是爭奪更高的流動性是從外部協議的角度出發,普通用戶參與Convex 的目的肯定是比在Curve 上直接Stake 有更高的收益。

另外,Curve 的收益不僅僅是由投票的量決定,同時也會考慮池子本身的TVL。池子的TVL 本身越高,能夠獲得的獎勵也越高。

前段時間Terra 要推出的4pool,就是衝著3pool 去的,可能會是未來爭奪流動性的主戰場。如果花重金,把3pool 的流動性搶占一部分,甚至超越也不是沒有可能。不知道DAI 會不會做出反擊,也拿出錢來購買投票權,給3pool 獎勵。

此外,Do Kwon 在本文撰寫時的約10個小時前在推特上表示,一旦Terra 自己的Bridge 做好,未來可能就不會再使用Curve,屆時可能會對Curve 以及Convex 是較大利空。

Bribe Marketplace 是否會是一個Big Thing?如果是,目前這些項目的競爭格局未來會發生怎樣的變化?從Curve 到Redacted,甚至再到下一個指揮Redacted 的協議,如此無限套娃下去是否存在任何意義?

In crypto, don’t under-estimate everything.

In crypto, don’t over-estimate everything.

關於各種字母的簡單解釋:

-

$CRV – Curve 平台的原生代幣

-

$veCRV – 在Curve 鎖定之後的憑證,擁有收益和治理權

-

$CVX – Convex 平台的原生代幣

-

$cvxCRV – 把$CRV 質押到Convex 之後,用戶獲得的憑證。實際上Convex 還是把$CRV 質押換成$veCRV,只是給用戶的憑證是$cvxCRV

-

$vlCVX – 把$CVX 質押之後獲得的Token

-

$BTRFLY – Redacted 的原生Token,可以通過Bonding 獲得

-

$xBTRFLY – $BTRFLY stake 之後獲得的Token

-

$wxBTRFLY – wrapped version of $xBTRFLY,可以用於作為其他協議的抵押物

-

$pBTRFLY – 為團隊準備的Token,未來團隊可以以低價將$pBTRFLY 換成$BTRFLY

-

$glBTRFLY – Stake 之後獲得Hidden Hand 的治理權憑證

-

$blBTRFLY – Stake 之後獲得Hidden Hand 的收益憑證

-

3pool – Curve 最知名的Pool:USDT/USDC/DAI

-

4pool – Terra 發起的在Curve 的池子,計劃超越3pool:USDC/USDT/UST/FRAX