如果所有的支付都通過數字貨幣進行,現有的收單體系會被顛覆,而Stripe 這樣的PSP 會喪失其價值。

原文標題:首度公開年報,6400億美元支付量,Stripe的950億美元估值很合理

作者:程天一

編輯:Penny

Stripe 作為全球估值最高的海外獨角獸和最重要的支付基礎設施之一,一直是「海外獨角獸」團隊持續跟踪研究的標的。我們在去年曾經系統講述了Stripe 的創業故事、核心產品、戰略以及未來發展。

2022 年4 月,Stripe 的聯合創始人John Collison 在自己的Twitter 上發布了一封Stripe 業務的年度Update,透露了一些核心經營指標:

-

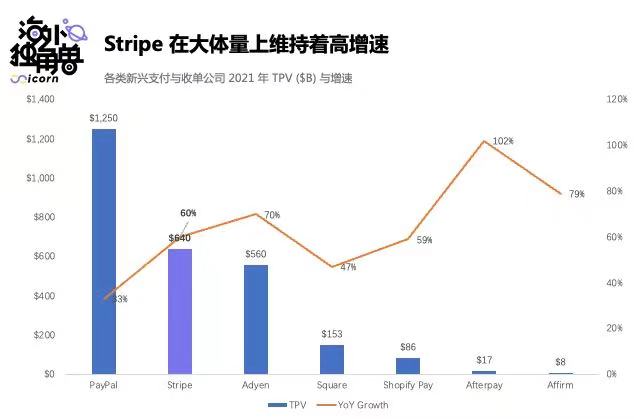

在2021 年處理了超過6400 億美元的付款(Total Payment Volume, TPV),YoY 60%

-

在2021 年每天有1400 家新公司(和100 家非營利組織)成為Stripe 的客戶

-

每天有100 家Stripe 的客戶達到累計銷售額100 萬美元的里程碑

-

現在Stripe 有7000 名員工分佈在全球23 個國家

基於這些數字和Stripe 在初創公司、企業客戶以及全球拓展上的業務進展,我分析了Stripe 的6400 億美元TPV 在支付行業中的地位以及7000 多名員工在做什麼。

在二級市場,擁有5600 億美元TPV(YoY 70%)的Adyen 市值只有580 億美元。而Stripe 21 年3 月那輪融資後估值已經達到950 億美元,老股估值一度接近2000 億美元。本文也分析了這種表面上的“估值倒掛”背後的原因—— Stripe 的Net Take Rate 顯著高於Adyen。

Collison 兄弟主動向公眾同步Stripe 2021 年度進展的行為又一次彰顯了他們的創新意識。由於Stripe 本身商業模式的魅力和他們出色的經營能力,我對Stripe 在未來成長為萬億美元公司仍然保有信心,並認為它已經成為了整個支付場景的一體化平台和B2B 領域少有的生活方式品牌。

01.6400 億美元的TPV 意味著什麼

儘管Collison 兄弟的這封2021 年度Update 一共寫了7 頁紙,他們透露的最重要信息在全文的最開始:

2021 年Stripe 處理了超過6400 億美元的付款,同比增長60%(這很大程度上是COVID 引起的一次性調整,2022 年將不會有同樣的增長水平)。

這些支付來自Stripe 快速增長的客戶群—— 2021 年每天有1400 家新公司(和100 家非盈利組織)加入Stripe;此外,每天都有超過100 家企業在Stripe 上達成100 萬美元累計銷售額的里程碑。

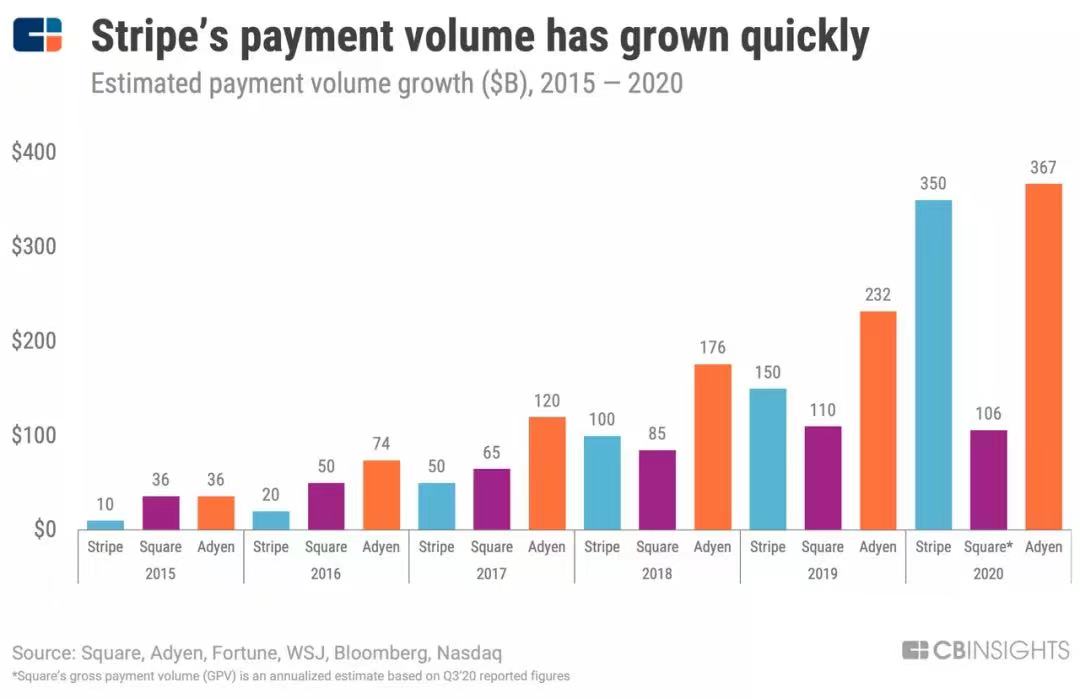

這意味著Stripe 花了7 年時間實現了TPV 6400% 的增長(CB Insights 這份數據似乎低估了去年的Stripe,按照21 年的6400 億美元是60% 增長的結果,它在2020 年的TPV 是4000 億美元):

在大體量的PSP(支付服務提供商)玩家中,Stripe 60% 的增速是相當驚人的:

-

PayPal 擁有1.25 萬億美元的TPV,但是增速跟新興公司已經有明顯差距,2021 年Q4 只取得了23% YoY,相較20 年Q4 的36% YoY 回落明顯。

-

FIS 這種更古老的玩家雖然有2.1 萬億美元左右的TPV,增速卻只有20%。

-

Adyen 在2021 年70% 的TPV 增速似乎很出人意料,但是由於疫情和歐洲的電商新規,它在2020 年的TPV 增速只有27%,而Stripe 的TPV 在2020 年取得了133% 的增長。

Stripe 並沒有披露它的收入,我根據公開信息進行了估算。

根據華爾街日報在2021 年4 月的採訪,Stripe 20 年的總收入(Gross Revenue)為74 億美元,在向金融機構合作夥伴支付相關費用後,它在20 年的淨收入(Net Revenue)為16 億美元。

仍然按照4000 億美元TPV 的口徑,這意味著Stripe 的Net Take Rate 是0.4%。

所以我一直不太認同矽谷著名的科技分析師Benedict Evans 對Stripe 的這句評價:“Stripe 是互聯網未來3% 的稅” —— 這暴露出這位前a16z 合夥人對支付行業的“套娃”程度缺少了解,Stripe 復用了一系列支付的基礎設施,也就是它的金融機構合作夥伴們,它們包括卡組織(Visa/MasterCard)、發卡行、Stripe 背後真正的支付處理器(早期的First Data 和現在跟富國銀行的合資子公司)和收單行等。將收取的2.9% 和$0.3 分給這些夥伴後,Stripe 收的稅不足1%。

無論如何,假設Stripe 在2021 年仍然保持了0.4% 的Net Take Rate ,它在21 年的淨收入能達到25 億美元。這使得Stripe 在21 年3 月完成6 億美元融資後950 億美元的估值變得相當合理,而它的老股價格在2022 年初將近2000 億美元。

Adyen 仍然是對Stripe 進行類比估值的最佳標的,這家歐洲的支付巨頭目前市值接近580 億美元。

Adyen 跟Stripe 核心差異有兩點:

-

Adyen 更專注於大型企業客戶,20 年還只有3500 家客戶,現在也不超過1 萬家,而Stripe 服務的SMB 最起碼有數十萬。

-

基於此,Adyen 的議價能力更弱,2021 年5600 億美元的TPV 轉化為了11 億美元的收入,相當於0.196% 左右的Net Take Rate,不足Stripe 的一半。

但是Adyen 和Stripe 增長勢頭相似:

-

在整個FinTech 板塊從開年以來跌去55% 市值之後,市場對於未來兩年能維持40% 左右收入增速的FinTech 公司仍然給出相當慷慨的Multiple —— Adyen 是少數滿足這一條件的數百億美元級別公司,Factset 給出的22 年Forward EV / Revenue 是39x,22 到23 年收入增速36%。

-

這一倍數略顯誇張,特別是對比Block 不到4x 的EV / Revenue 倍數,但是Adyen 報告的收入已經扣除合作夥伴分潤,毛利率為98%,而Block 將毛利率不足5% 的比特幣收入也計入總收入,其收單業務的毛利率則是45%

因此按照6400 億美元與5600 億美元的TPV 對比來指責Stripe 太貴顯然是不公允的。按照22 年40% 的收入增速和40 倍的Multiple,我會願意在1400 億美元以內的估值投資現在的Stripe。

02.7000 多名員工在做什麼

在2021 年初,Stripe 還只有3000 名員工。作為比較,Adyen 也只有2300 名員工。但是在這封年度Update 中,Collison 兄弟透露“Stripe 現在由7000 多人組成,在23 個國家工作”。

他們用了一種詩意的比喻解釋背後的原因:

-

在疫情下,我們有必要進行大量擴張。我們有時候會用固體火箭助推器來比喻這件事:一旦點燃,就無法熄滅。

這打破了針對Stripe 的一些圍繞“矽谷”、“幾行代碼的API”、“開發者”等關鍵詞的固有敘事,現在的Stripe 有幾個特點:

-

在產品上保有API 的簡潔和美感,同時構建一套完整的支付產品

-

仍然圍繞幫助初創企業和SMB 成長,同時在大力探索企業客戶

-

地域上相當全球化,不斷接入全球各個國家本地化的支付方式和客戶

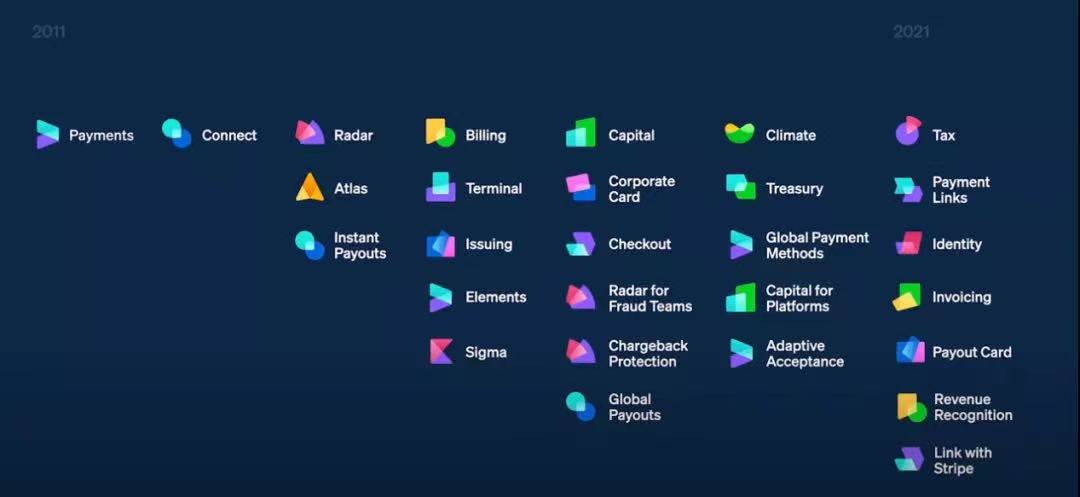

在產品層面,由於Stripe 不斷地創新和快速迭代產品,它已經不再僅僅是一個支付網關或是收單機構,而是一個一體化的支付服務平台。

Stripe 的拓展策略非常巧妙:

-

核心支付產品2.9%+0.3 美元的收費簡單明了

-

在過去10 年裡自然地根據雙邊平台、訂閱、線下終端等新型支付場景推出定制化的支付產品

-

這些支付產品中打包了身份驗證、風控等許多能力,Stripe 再把這些能力抽像出來變成Radar 等單獨可銷售的產品

-

在以上產品的基礎之上不斷深入客戶的收入獲取與管理堆棧

這張來自Stripe Session 2021 的圖片很好地闡釋了Stripe 各種產品之間的層次—— 底層能力是支付和優化支付的Checkout 及Radar 產品,基於此構建了Tax、Identity 等5 個更高效梳理收入的產品,最終針對訂閱制、交易平台、全渠道等業務場景構建了一系列產品套件來交付給客戶幫助它們提升收入:

在客戶層面,Stripe 一直是初創企業最好的朋友:

-

2021 年上市的科技公司中,60% 是Stripe 的客戶。

-

在YC W22 的批次中,有24% 的公司是FinTech 方向的,而Stripe 提供的Treasury 和Issuing 等Banking-as-a-Service 產品會成為它們構建產品的基礎設施。

-

Stripe 新推出的無代碼支付集成產品Stripe Connect、稅務產品Stripe Tax 以及收入確認產品Revenue Recognition 都能幫助初創企業更好地接入支付和管理其財務。

但是它在企業客戶端進展也不錯。這封Update 總結了一個數字:Stripe 現在與50 多個各自行業的領導者合作,它們每年在Stripe 上處理超過10 億美元的支付量。

我很喜歡的案例是加拿大的餐廳與零售POS 巨頭Lightspeed,它在確定在北美使用Stripe 和其Terminal 產品處理支付後放棄了與傳統供應商Worldpay 的合作夥伴關係,而它在上個季度的支付量高達200 億美元。

Collison 兄弟這樣解釋企業客戶的心態轉變:

當Stripe 剛創立時,現存的企業覺得我們對初創企業的專注是一個缺陷。它們表示自己想要一個面向企業客戶的支付供應商。但是在過去十年裡,這種心態已經顛倒過來。傳統企業也意識到它們需要與世界上最令人興奮的初創企業的客戶體驗匹配。

Stripe 的一部分傳統企業客戶

Stripe 的一部分傳統企業客戶

最後是地域,支付的國際拓展相比ERP 這種通用軟件略顯麻煩一些—— Stripe 需要在各國建立實體,然後對接搭建不同的資金渠道和支付通道,以讓客戶支持特定國家的支付手段,比如歐洲的Sofort、iDEAL 和Bancontact。

Collison 兄弟對於海外和國際化客戶機會的判斷很準確:

2021 年有85 家歐洲公司成為獨角獸,獨角獸數量增長率是美國的兩倍多。在疫情期間,拉美和亞太地區的Stripe 客戶數量分別增長了518% 和106%。我們預計,未來10 年的重要科技公司將有很大一部分誕生於美國傳統的科技中心之外。

除了客戶層面,Stripe 的地域拓展做的越好,它的壁壘和在客戶側的長期議價權也就越大。 Shopify Payments 目前幾乎是完全基於Stripe 的支付能力搭建,21 年有860 億美元的TPV,而阻礙它自建支付能力的除了技術積累外,對接各國支付通道的耗時和繁瑣程度也是一個重要原因。

Stripe 覆蓋的國家

Stripe 覆蓋的國家

03.未被提及的加密貨幣佈局

Collison 兄弟在這封年度Update 中講述了兩個他們感興趣和關注的方向:

-

創作者經濟,幫助那些在互聯網平台上創造內容或產品地人直接獲得付款,這和Stripe Connect 等支付產品強相關

-

嵌入式金融,全球小企業還嚴重欠缺金融服務方面,Stripe 的Banking-as-a-Service 產品將直接服務它們或是集成進相關SaaS 中

不過意外的是Stripe 隻字未提加密貨幣和DeFi,這是它和Adyen 的另一個重要差異—— Adyen 以專注出名,Stripe 和Checkout.com 宣布進軍數字貨幣收單的行為在Adyen 的一些管理者看來太過“冒失”。

如果所有的支付都通過數字貨幣進行,現有的收單體系會被顛覆,而Stripe 這樣的PSP 會喪失其價值。但是所幸這一天可能很晚甚至永遠都不會到來,鏈上世界與現實世界仍然相對隔絕,人們需要使用法幣出入金。

這塊緩沖地點——不是數字貨幣的支付,而是通過信用卡等法幣支付工具來買賣數字貨幣——顯然值得Stripe 佈局,它也的確這樣做了。

Paradigm 的創始人Matt Huang 在去年11 月開始擔任Stripe 的董事。這是個特別積極的信號,就像Patrick Collison 當時講的:很少有人比Matt 更了解加密貨幣。而21 年10 月,Stripe 剛剛宣布重新組建加密貨幣業務團隊。

2022 年3 月10 日,John Collison 在Twitter 上宣布Stripe 支持加密貨幣交易所、法幣入金網關、錢包和NFT 市場等客戶,提供存款、支付、KYC、身份驗證、預防欺詐等能力。

這更像是一套Stripe 現有產品打包後的行業解決方案,而不是針對加密貨幣的全新產品。 FTX、Blockchain.com、Nifty Gateway 及Just Mining 雖然都是響噹噹的加密貨幣和NFT 交易平台,但是4 個大客戶能為Stripe 帶來的實際TPV 和收入還有待觀察,而獲取小型的交易所和錢包等加密客戶對於Stripe 來說會是一個漫長的過程—— 由於Wyre、MoonPay、Simplex 等玩家的存在,出入金領域實際上已經非常擁擠。

我很期待Stripe 開始探索收購MoonPay 這樣的資產來提速自己的加密貨幣業務。

現成的案例是Bolt,這家110 億美元的一鍵結賬的公司以15 億美元的價格收購了Wyre。 Wyre 目前是以太坊上用戶規模最大的數字錢包Metamask 默認首選的信用卡入金產品。而Bolt 和Wyre 聯手後將提供一套API 幫助零售商戶接受加密貨幣。

Bolt 的目標客戶是Forever 21 這樣的零售商,而不是加密貨幣交易所,因此它不會成為Stripe 短期內的競爭對手。但是它毫無疑問搶走了一個很好的收購標的。如果有一筆收購要發生,我希望Stripe 能加快自己的動作。

04.我欣賞Stripe 的地方

在FinTech 公司中,Stripe 和Block 似乎是最有性格的兩家。 Block 像班裡的壞孩子,Jack Dorsey 堅定走比特幣至上的路線,不怕在Twitter 上和a16z 進行Web3 大爭鳴。

Stripe 同樣很酷,但顯得更加陽光——Stripe 有自己的出版社,網站和圖書都極具設計感,出版的內容也跟支付沒什麼關係;Patrick Collison 極具求知欲,熱衷於在自己的Twitter 上討論怎麼讓美國變得更好,也會在播客上聊更多的生物學進展和能源技術,而不僅僅是支付。

從投資者視角,Stripe 還有三個特點讓我異常欣賞這家公司:

-

Stripe 的商業模式極具魅力,它因為客戶本身的增長而增長:

-

Stripe 早期的產研都是圍繞初創企業的開發者進行的,這種策略更多是一種戰略定位——像萬豪酒店集團這樣的大型企業已經獲得了First Data 和Chase Paymentech 等傳統支付處理器很好的服務——但是帶來了額外的好處:在數字經濟的大趨勢下,那些尋求使用體驗更好的支付API 的開發者團隊變成了更優秀的新經濟企業,它們成為了過去10 年裡全球增長最迅速的公司。

-

對於那些沒有開發者的企業,Stripe 的商業模式讓它能夠以B2B2C 的模式服務到它們。比如餐廳和雜貨店沒有開發能力,但是Lightspeed 為它們提供了業務經營所需的完整的SaaS 工具,而其中支付模塊集成了Stripe,這讓Stripe 以極高的效率進入垂直的場景和行業。

對於傳統的企業客戶來說,選擇將供應商切換到Stripe 往往意味著它們期望更深一步的數字化,比如這封年度Update 中提到的法國《世界報》和福特。它們的國際化和電商轉型戰略既是自己業務至關重要的增長點,也是Stripe 的增長驅動力。

Adyen 80% 的TPV 增長來自於現有客戶,我很期待Stripe 披露這一數字。

Stripe 的競爭優勢很明顯,它的產品簡潔、完整、強勁並且靈活。

-

Stripe 的產品線拓展沒有破壞其核心支付產品Day One 的簡潔程度,複製並粘貼7 行代碼就可以啟動和運營的體驗仍然領先競爭者,同時Stripe 的文檔持續保有著清晰明了的特點

-

就像上面所提及的,Stripe 以及超越了支付網管和收單機構,它構建了一套完整的產品線,橫跨了線上收單、線下終端、Banking-as-a-Service、貸款等金融服務以及B2B 支付等業務

-

在2021 年Stripe 每天處理超過5 億個API 請求,正常運行時間為99.999%。在黑色星期五等峰值節點,Stripe 成功處理了99.9998% 的API 請求,這是非常強勁的性能

-

Stripe 仍然非常靈活,它的產品團隊樂意為“創作者經濟”、“平台經濟”等主題推出相對定制化的產品,而傳統的支付服務商缺乏行動的意願和高效研發的能力,這讓TikTok 這樣的新興企業客戶更願意選擇Stripe

我很認同Collison 兄弟為Stripe 建立起的經營原則(以及將它們營銷出去的方式)。

相比Revolut 等FinTech 獨角獸,Stripe 所構建的企業文化是獨樹一幟的。 Collison 兄弟將在這家公司工作的原則具象化為“運營原則”。這個名字本身就和其他公司不同,許多公司都有“價值觀”,但是Stripe 設法將抽象哲學信仰和應用於日常業務運營的具體準則給區分開了。

Stripe 的早期員工每天處理超過100 個用戶工單

Stripe 的早期員工每天處理超過100 個用戶工單

-

Stripe 首要的運營原則是“用戶至上”,Collison 兄弟在Update 中講述了背後的邏輯:

用戶至上是我們戰略和戰術的基礎。這是我們的戰略,因為Stripe 的用戶很成熟,他們清楚什麼阻礙了自己的業務。因此我們不需要試圖推出他們從沒聽過的產品,這反而會讓他們迷惑。

-

Collison 兄弟在各自媒體上樂於講述Stripe 的發展故事和傳播這些經營原則,這讓作為B2B 產品的Stripe 有了在客戶和消費者端雙向的知名度。儘管TPV、收入、客戶數量等有形指標很重要,我認為Stripe 的品牌價值是它不能被忽視的“無形資產”,Stripe 已經成為了支付或者更廣泛的B2B 領域的生活方式品牌。

展開全文打開碳鏈價值APP 查看更多精彩資訊