本文內容僅供參考學習,非投資建議。

點擊此處下載PANews App,隨時隨地閱讀更多區塊鏈即時快訊和深度好文。

點擊下圖閱讀專題:

撰寫:Jack Melnick

編譯:TechFlow intern

原文標題:瘋子的審判:UST/LUNA 還回得去嗎?

你可能已經註意到,最近市場上的情況一直很不穩定。這種瘋狂是由特殊因素驅動的,熊市已經到來了幾個月,並且這種瘋狂很大程度上是由Terra 模型的風險造成的。

隨著UST 的流通供應增長,它給LUNA 的價格帶來了向上的動力。這在看漲的市場中效果非常好,因為隨著UST 使用場景的增多,需求量變大,讓持有LUNA 的用戶看到他們的代幣直接創造價值。然而,在避險市場中,相同的機制可能會產生有問題的死亡循環。

讓我們快速回顧一下發生在LUNA 和UST 身上的事情,並思考一下Terraform Labs(TFL)團隊到底需要做什麼來確保這樣的銀行擠兌不會再次發生。

背景

1、人們傾向避險資產。宏觀狀況顯然已經惡化了一段時間,全球不適應的利率和通貨緊縮給股票和加密貨幣帶來了持續的壓力。這導致投資者從抵押不足的穩定幣(UST) 轉向完全現金/現金等價物抵押的穩定幣(USDC、USDT)。

2、UST 的基礎資產/負債不匹配。儘管沒有抵押,UST 總是可以1:1 兌換1 美元的LUNA,這一事實在代幣需求之間建立了直接關係。在上漲的市場中,錯配不是問題。然而,在低迷的市場中,對資產負債表的擔憂變得更加明顯,算法風險激增。

發生了什麼?

1、LFG 先是發布了一項聲明,將1.5 億美元的UST 流動性從3CRV + UST 池中轉移出來,為4pool 的推出做準備。同一時間,一個匿名地址橋接並拋售了8500 萬美元的UST。

2、此次出售導致Curve 池變得不平衡,並對UST 價格施加下行壓力。為了幫助糾正這種脫錨,LFG 從Curve 中移除了另外1 億美元的UST 流動性。

3、但是這依然不足以使得UST 恢復錨定,恐慌已慢慢在人群中蔓延。

4、由於協議的設計,LUNA 的價格始終與UST 的流通量掛鉤。然而在大規模的銀行擠兌的環境下,LUNA 價格迅速下跌,這意味著UST 銷毀兌換成越來越多的LUNA,從而造成潛在的死亡螺旋,還帶來了區塊鏈堵塞的副作用。

5、這一擁堵,導致了人們的恐慌進一步上漲。

6、Anchor 中的頭寸主要由LUNA 擔保。 LUNA 價格下降,導致UST 被清算,這又進一步給UST 的價格帶來了壓力。

7、TFL 合作夥伴向3CRV + UST 池增加了2.8 億美元以上的非UST 流動性,以試圖止血。這種流動性很快就被消耗掉了,因為流出量明顯高於“救助”。

8、Anchor 存款大量流出,UST 市場壓力劇增。

9、這些拋錨的UST 有兩個去向:仍兌換成價值1 美元的LUNA,LUNA 拋壓更強;轉出Terra 鏈拋售,加劇UST 的脫鉤。

10、UST 越少導致LUNA 越多,LUNA 價格加速下降

11、隨後LFG 決定場外貸款7.5 億BTC 來幫助UST 恢復錨定,待市場正常化後,貸7.5 億UST 回購BTC。

12、問題是,UST 已經變得非常便宜,因此TFL 償還做市商的能力下降,如果BTC 被清算賣出,將進一步拖累市場,進一步加劇死亡螺旋。

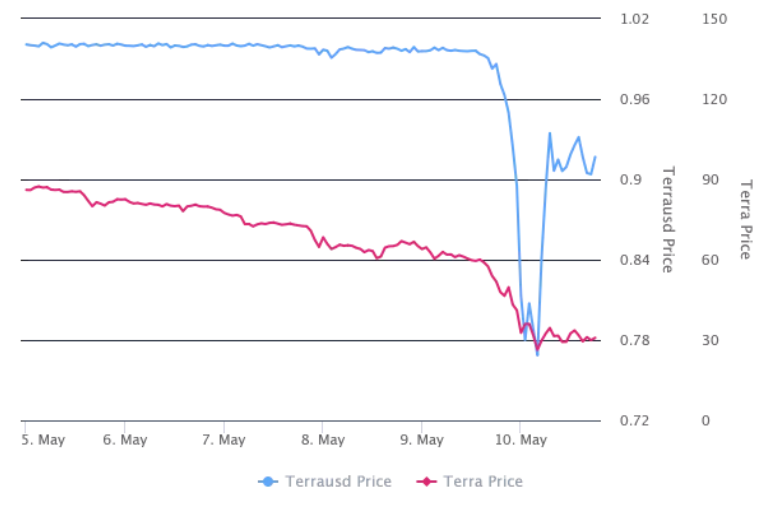

截至下午,錨定價值從0.66 美元的低點回升至0.90 美元。儘管如此,隨著UST 兌換成LUNA 繼續在市場上出售,LUNA 價格穩步下降。

剩下的問題

Terra 熊理論的關鍵點仍然是缺乏與UST 交互的外來收益協議。穩定幣旨在成為高流動性的交易工具,然而,對於UST,流動性是槓桿化的,並且高度集中在一個平台上。一周前Anchor 有140 億美元的存款,而UST 的市值為180 億美元。顯然,除了在Anchor 中存款賺錢外,實際使用案例的數量有限。

這使得UST 成為一種風險較大的資產,相對於像USDC 和USDT 這樣的現金或現金等價物支持的其他穩定資產。 UST 產生的收益在很大程度上是通過壓縮Anchor 的收益,隨著投資者從追逐收益,轉向規避風險,UST 的唯一吸引力變得不那麼重要了。甚至在’4POOL ‘問題之前,資金已經開始從’Anchor ‘中流出。

那麼,Terra 的解決方案是什麼?

1、首先,團隊必須再次建立對算法和整個模型的信心。沒有它,底層的“算法”將無法工作。對LUNA 的拋售壓力只會持續到有足夠資金支持掛鉤之前。說到這裡,有很多關於為掛鉤防禦籌款的討論,這確實有助於消除這種脫錨的恐懼。

2、其次,也是最重要的,是在Anchor 之外為UST 創建用例。雖然這一直是Terra 生態系統的持續目標,但它尚未實現。如果UST 通過國庫持有、用於池中,或者真正整合到DeFi 中,那麼銀行擠兌就會變得更加困難。