“市場已經見底了嗎?”這是一個價值億萬美元的問題。

如果您在Web3 社區中花費一點時間,您會發現麻醉式希望主義者的人數很多。加密集體意識希望相信過去幾個月的下跌是“暫時的”,市場價格將很快反彈。

誠然,這種樂觀情緒難以維持。

市場價格講述了一個令人擔憂的故事:比特幣已經從約67,000 美元的歷史高點(ATH) 下跌58%,以太坊從約4700 美元的ATH 下跌62%,整體加密市值從2.8 萬億美元下跌58% 至1.2 萬億美元。美聯儲和英國央行都在加息以遏制通脹,併計劃開始量化緊縮政策。第五大區塊鏈Terra(被許多人認為是“藍籌股”)的暴雷進一步打擊市場情緒。

首先,加密行業也在出現大量裁員。 Coinbase 大幅取消了工作崗位招聘。據報導,Robinhood、Gemini、巴西加密獨角獸2 TM 和總部位於墨西哥的Bitso 都在裁員約10%。

我們是否應該擔心加密貨幣冬天即將到來?到底如何定義加密貨幣冬天?

回顧2018 年熊市的市場狀況。 2018 年初,比特幣在7 週內從2017 年的歷史高點19,783 美元下跌69% 至6,155 美元。到當年年底,加密貨幣總市值從8300 億美元高點暴跌至1200 億美元。也正是這個時候,DeFi 的種子在ICO 狂熱的廢墟中種下。普通公司認為加密貨幣不是機會,而是投機,政策制定者和企業首席執行官將加密貨幣視為一個大騙局,是曇花一現。

…但價格信號和頭條新聞並不能說明全部情況。

2022 不是2018

看看今天的加密貨幣格局。從所有方面來看,今天的加密貨幣狀態遠遠優於我們在2018 年牛市結束之後的狀態。

首先,DeFi 的狀態遙遙領先過去。到2017 年牛市結束時,只有大約100 個dapp 處於活動狀態。今天,僅以太坊就有數千個。 NFT 和區塊鏈遊戲領域是兩個價值數十億美元的垂直領域,我們甚至在比特幣區塊鏈上看到了DeFi 的早期跡象。

第1 層網絡正在顯著擴展交易吞吐量,無論是通過第2 層、第0 層互操作性網絡(Cosmos、Polkadot)或閃電網絡等支付通道上的Rollup 技術。如今,以太坊的第2 層生態系統擁有51 億美元的TVL。所有這些在2018 年都僅僅只是抽象的學術思想,但如今都已完全部署在功能性協議中。

三年前,DAO 是一群不起眼的社區,但如今已成為擁有90 億美元財政支持的巨型力量。難怪他們從傳統勞動力市場吸走人才。 DAO 正在迅速開發基礎設施工具,並圍繞治理和財務管理制定可靠的策略。

如今,隨著DeFi 實用性案例越來越多,投機快速獲利的能力不再是投資者關注加密貨幣的主要原因。

其次,一大批大型機構參與者已經踏入了Web3 的大門。華爾街最大的公司,如摩根大通、花旗、紐約梅隆銀行和更多全球銀行正在將其產品範圍擴展到加密資產,或直接利用DeFi 協議。儘管裁員,Coinbase 和Robinhood 仍在推出自己的加密錢包。

然後是Big Tech(科技巨頭)進軍元宇宙:Facebook 更名為Meta;Twitter、Instagram 和Spotify 對NFT 的整合;谷歌和微軟正在剝離自己的Web3 研究部門或積極投資Web3。大型零售和時尚品牌都將其業務戰略轉向Web3:沃爾瑪、華納兄弟、古馳、路易威登、耐克等等。

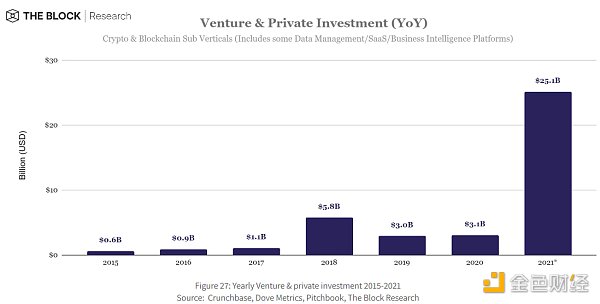

三,行業資金充裕。與2018 年的熊市不同,構建者幾乎不會被熊市拖累。 2018 年區塊鏈初創公司籌集的資金總額為58 億美元,約為2021 年籌集的251 億美元總額的四分之一。

2022 年已過半,據報導,今年VC 已經籌集了150 億美元。這個數字不包括a16 z 上周宣布的45 億美元巨額資金(查看我們與Marc Andreessen 和Chris Dixon 組織的播客)。市場價格可能會下降,但充裕的資本確保創新得以繼續湧現。

最後——也許是最重要的——加密政策的監管窗口正在迅速從“禁止”轉向“如何監管”它。這不太可能安撫最鐵桿的技術自由主義者,但確實是一種進展。在決策圈內——尤其是在西方——對加密貨幣的譴責開始聽起來很愚蠢。所有優秀的政治家都對機會有敏銳的嗅覺,他們可以看到,最好是順勢而為,而不是反對它。

加密貨幣和更廣泛的Web3 領域現在不容忽視,鑑於其不可禁止的性質,這樣做在政治上甚至可能是不明智的。以往禁止加密貨幣的監管討論通常會導致加密價格暴跌,但如今加密已經變得對這種威脅具有反脆弱性。

Web3 創新正在以更快的速度發展。企業組織是行動遲緩、行動遲緩、規避風險的巨頭,他們謹慎行事,以免破壞舒適的現狀。牛市提升了公眾的公信力,消除了阻礙企業成長的組織惰性和懷疑。

“加密貨幣價格會恢復嗎?”在之前的熊市中是一個司空見慣的問題。

“加密貨幣價格何時會恢復?”這是一個更適合今天熊市的問題。

這就是這一切的關鍵所在。在之前的熊市中,我們許多人所面臨的生存威脅在這一次是不可能的。即使是對加密貨幣持懷疑態度的人也能看到我們構建的東西。

熊市是一顆難以下嚥的藥丸

市場調整是痛苦的。但它們也代表了經濟進步的必要前兆。

如果你上過任何經濟學課程,你應該明白,市場競爭通常被視為一種既定狀態,在“完全競爭”的假設下,公司是“價格接受者”。這些模型對不同經濟變量在其他條件下如何相互影響提供了有用的見解,但它也掩蓋了所有因素中最重要的因素:市場是檢驗什麼是可行的一種有效過程。

自由市場帶來了百花齊放,但大多數都是經過偽裝的爛蘋果。損益信號是淘汰爛蘋果的重要機制:不可持續的、負債累累的輸家想要走捷徑來超越贏家。如果沒有市場競爭的反複試驗——經濟學家稱之為創造性破壞——我們將永遠無法獲得必要的知識來了解什麼是有效的或無效的。

David 此前將其稱為“熊市洗滌週期”,經濟收縮迫使開發商重返基本面。許多競爭性L1 所追求的道路是由惡性通貨膨脹代幣釋放所補貼的不可持續增長之一。在牛市期間,這些策略被大量注資所掩蓋。但在困難時期,這個醜陋的策略暴露無遺。

繁榮和蕭條顯示了市場運行的健康狀況。在每一次“蕭條”之後,市場都更有能力知道什麼有效,什麼無效。

結束語

分析師經常對市場趨勢做出大膽的預測。

考慮到方程式中的大量宏觀經濟變量,這些類型的預測非常難以正確。

他們每預測對一次,就可能預測錯誤十幾次——然後很快就被遺忘了。事實是,沒有人可以預見加密市場何時會恢復。

但是,冷靜地審視當前的加密貨幣格局會發現許多客觀的理由,讓我們保持樂觀和耐心。從所有方面講,當前熊市的“基本面”都比2018 年強得多,這個行業更有能力擺脫當前的困境。