stETH 脫錨,價值跌至0.95 ETH。

流動性正在枯竭,Smart Money 正在撤出資金,再加上借貸平台Celsius 瀕臨破產的傳聞,這一切可能會引發stETH 的大量拋售,我和Messari 分析師@Riley_gmi最近一直在研究這個,以下是我們的一些發現。

首先,什麼是Lido & stETH?

Lido 為用戶提供ETH 流動性質押服務,用戶可以鎖定任意數量的ETH,然後收到權益Token stETH 用於在DeFi 中賺取收益。

合併後,每個stETH 可正常兌換1 ETH。

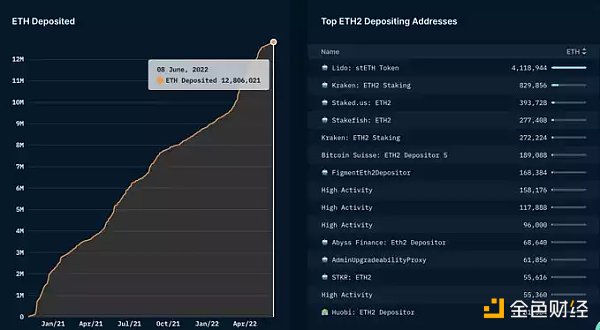

每個stETH 只能通過信標鏈的上線來贖回。在那之前,ETH 2.0 質押合約中的1280 萬ETH 是不具備流動性的。

Lido 持有這1280 萬枚ETH 中的32%(大約410 萬枚)

在我們深入研究Celsius 的資產負債表並追踪Smart Money 地址之前,讓我們先看看stETH 應該如何定價:

正如Lido 所說的,stETH 錨定ETH(在信標鏈上),現在市場現在開始重新定價stETH 的公允價格。

但考慮到這項投資的流動性動態,stETH 的價格打多少折扣是公平的?

stETH 定價應該由以下4 件事綜合決定

· 當前市場對流動性的渴望程度(需求/供應)

· 當前市場的成交量和流動性(市場如何應對拋壓)

· 成功/延遲合併的可能性

· 智能合約風險

詳細來說

1. 對市場流動性的渴望程度

在市場週期的不同階段,對流動性的需求起起落落。當價格上漲,流動性高時,平倉容易,成本低,反之亦然。

通過鏈上數據,我們已經看到stETH 的大量提款,例如加密金融服務商Amber,他們的錢包地址已經從Curve 池中提款了價值超1.4 億美元的stETH。

這是過去幾天的增長趨勢,或許可以表明更大規模的潛在拋售正在醞釀中。

在這種情況下,最關鍵的供需方要看加密借貸平台Celsius。如果有人相信Celsius 或將被迫拋售大量stETH,那麼這會極大地改變我們此前強調的供需關係。

關鍵問題是市場能吸收多少,成本又是多少?

那麼stETH 的流動性如何?

2. 當前市場的交易量和流動性

今天凌晨,池子中的總流動性下降了20% 以上,與Alameda Research 相關的錢包大量拋售,而Celsius 也在我發布這些之前提及了這件事。

Amber 撤出超過1.5 億美元stETH 流動性的這件事意義重大,很可能只是拋售的預警。

這是1.5 億美元,可能會在未來幾天內投放向市場。

第二點是Curve 上的流動性池變得極端不平衡,這種資金池不平衡是危險的,並且會大大增加脫鉤的風險。

從Curve 上3pool 中提取流動性是導致UST 崩盤的第一槍。更少的流動性=更多的風險。

關鍵是,鑑於stETH 的封閉式流動性結構,許多機構和普通參與者正暴露在風險中。

那些進入市場的stETH 可能會對市場造成重大打擊。

3. 成功/延遲合併的可能性

倒數第二個風險是信標鏈延遲甚至失敗的可能性,這將對stETH 產生影響。正如一些KOL 所指出的,stETH 類似於ETH 期貨。

從這個意義上說,如果合併被推遲了,並且在合併後需要6-12 個月才能取回ETH,那麼鎖定Token 會增加流動性成本,這遠遠大於在此期間獲得的收益。

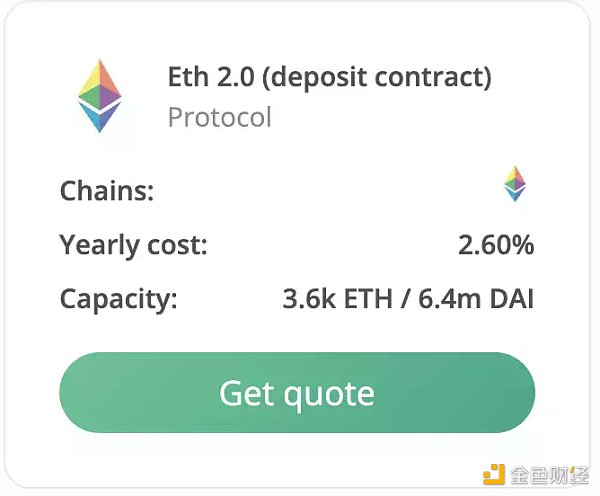

4. 智能合約風險

拋開需求/流動性/合併風險不談,這之中也存在智能合約風險。

根據Nexusmutual 上的Lido 存款合約的保險成本(為2.6%),定價非常簡單。

因此,stETH 中的智能合約風險ALONE(最小風險)至少為2.6%,這大致是stETH/ETH 目前的折扣。

這說明stETH 的風險被嚴重低估了。

與stETH 定價方式類似的案例是GBTC,因為它們都是封閉式的。

如果你想出售你的GBTC 頭寸,你必須在二級市場上出售它,因為它是封閉式基金。在它轉換為ETF 之前,二級市場是流動性的唯一選擇。

如果你想出售你的stETH,你必須在二級市場上出售,直到合併。

在這兩種情況下,這種流動性、開放式風險和供需動態都是影響該資產市場公允價值的底層因素。

但是在這種情況下,為什麼一個以3% 的折扣價交易,另一個就以30% 的折扣價交易,何況stETH 還有Lido 的智能合約風險這一因素。

Lido 的7 位投資者創造了與UST 類似的局面,他們是a16z、Alameda Research、Coinbase、Paradigm、DCG、Jump Captial 和三箭資本。

同樣,GBTC 的最大持有者之一的Blockfi 目前浮虧已接近5 億美元以上。

這點已經反映到Blockfi 的估值上了,BlockFi 正在以10 億美元估值進行新一輪融資,而2021 年3 月他們的估值可是30 億美元。

重點是什麼?遊戲中的許多大玩家往往是錯誤的,在這種情況下,他們完全錯估了GBTC 和stETH 的流動性成本,兩者在這種情況下都是流動性黑洞。

所以最終,我們認為,這種流動性陷阱的一年質押收益率太低了。

也許這個數字應該與GBTC 相似,為30%,但不是3%。

現在,讓我們看看現在市場上發生了什麼:

流動性已經耗盡,鯨魚和聰明錢正在出售。

聰明錢地址持有的stETH 數量在1 個月內從160,000 stETH 下降到27,800 stETH。

事實上,Alameda 在本週三2 小時內向市場拋售了50,615 枚stETH。

很有可能有人故意將錨定拉向stETH 的清算價格。

加了槓桿的stETH 持有者如果沒有足夠的抵押品,將面臨被清算的風險。

例如,在stETH=0.8 ETH 時,2.99 億美元將被清算。

這裡強調短期。我最終相信人們會很樂意以折扣價購買stETH。但是,當有些機構必須進行拋售時,局勢會略有變化。

這個可能必須要拋售的機構就是Celsius。

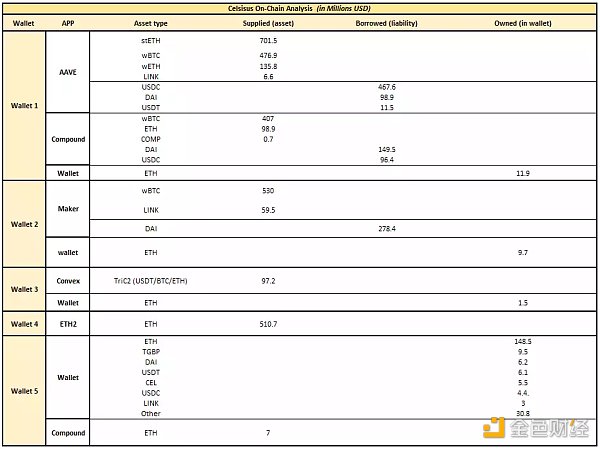

通過執行鏈上分析,我能夠計算出Celsius 的資產和負債。

總資產34.8 億美元,貸款11.1 億美元,淨資產為23.74 億美元(假設Celsius 持有其CEL Token 供應量的45%,價值約1 億美元)。

所持資產的完整明細如下:

*注意,這只是他們在DeFi 中的資產,沒有人知道他們在其他地方持有哪些加密資產(例如CEX 中)。

他們聲稱擁有大約100 億美元的TVL,但我只能找到這些。

這裡的重要部分是,Celsius 是stETH 的巨鯨持有者。事實上,他們是最大的計息stETH 持有者(在AAVE 上)。

如果我們具體分析Celsius 的ETH 持有量,我們會發現71% 持有的是非流動性或低流動性類型。

5.1 億美元的ETH 被鎖定在ETH2.0 質押合約中,直到合併後才能拿出。

7.02 億美元在stETH 中,無法輕鬆通過流動資金池退出。

如果Celsius 用戶想要贖回他們的錢會怎樣?

他們有在贖回嗎?

為什麼他們在帳戶上激活了「HODL 模式」?

2021 年10 月8 日,Celsius 報告其AUM 超過250 億美元。 Celsius 是一家私人公司,僅發布了其19 年和20 年的財務數據,儘管投資者在各種社交平台上多次呼籲他們公佈新的財務數據,但22 年他們並沒有。

該公司也沒有發布審計報告。他們在19 年和20 年都發了,但在21 年就沒有。

21年12 月20 日,他們與Chainanalysis合作發布了一份報告,報告證實了自其18 年推出以來,用戶在該平台存款超過76.09 億美元,以及提款超42.9 億美元的記錄。

根據該報告,Celsius 在12 月20 日擁有價值33.1 億美元的鏈上資產。

該公司報告的管理費用為3500 萬美元,比銷售成本高出40%。

缺乏透明度讓投資者擔心Celsius 有出現擠兌情況的可能性。

該公司目前持有穩定貨幣的債務,而不是持有ETH、BTC 和LINK 的頭寸,這使他們面臨加密貨幣價格下行的市場風險。

如果市場崩盤,他們將面臨債務危機。

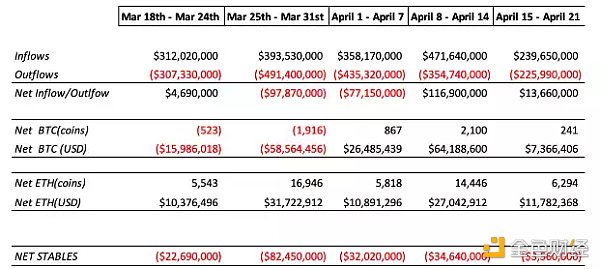

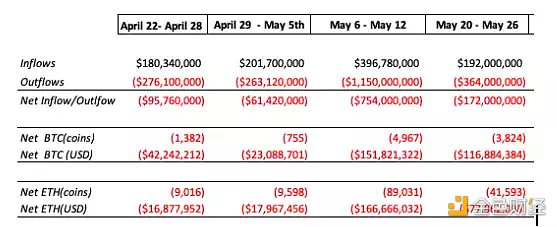

Terra 崩潰後(5 月6 日至12 日),有7.5 億美元的資金流出(1.5 億ETH 和1.5 億美元BTC)。

5 月的最後兩週,該公司有4.5 億美元的淨流出。

即使我們忽略未報告流出的那一周,Celsius 也一共經歷了12 億美元的流出。

此類資金外流增加了Celsius 出現擠兌的風險。

下圖顯示了過去5 週的資金流出情況。過去5 週的總提款額為190k ETH。

與之前的5 週相比,當時Celsius 有50k 流入。

Celsius 的ETH 和一般資產一直在經歷大規模撤資。

目前,他們已啟用「HODL 模式」,該模式可防止用戶從Celsius 中提取資金。

Celsius 的另一個問題是,Celsius 的ETH 中只有29% 是流動的:

1. 流動性ETH

大多數ETH 存入了AAVE (150k ETH) 和COMP (45k),兩個頭寸都以LTV 約45% 的資產為抵押貸款。

他們必須先還清貸款,然後才能提取他們的ETH。

2. 458k 的ETH 在StETH 中

Curve 上的流動性池,st-ETH 與ETH 是高度不平衡的,只有250k 的ETH 對上642k 的stETH。如果Celsius 要交換所有的St ETH,他們只會得到250k 的ETH。

3. 324K 的ETH 已存入ETH 2.0 合約,Celsius 將至少在1-2 年內無法獲得這些ETH

– 其中158K 通過Figment 獲得。

– 剩餘166,400 通過以太坊基金會ETH 2.0 合約獲得。

此外,他們在Stakehound 事件中損失了7000 萬美元。

(BlockBeats 注: 6 月7 日,據Dirty Bubble Media 消息,加密借貸平台Celsius Network 在Stakehound 私鑰丟失事件中至少損失3.5 萬枚ETH。)

然後又在BadgerDAO 被盜事件中損失了5000 萬美元。

除此之外,5 億美元的客戶存款在近期的LUNA 崩盤事件中灰飛煙滅。

那麼該如何交易才能在這種情況下獲利呢?

我們已經認真考慮過並聯繫了做市商,也搜索過DeFi。你需要找地方借stETH,然後才能拋售,也沒有相關的合約,想從中賺錢有點困難。

有兩種主要方法可以做到這一點。

1. 場外交易市場。

如果您是大型機構參與者,您將可以接觸到做市商和經紀人,他們可以用您的ETH 抵押品借給您stETH。

這對99% 的市場參與者來說是不可能的。

2. Euler finance

您可以以4% 的持有成本存入ETH 並藉用wstETH,以在Curve、Uniswap 或1inch 上出售。

交易的盈虧比很好,因為最大的成本是ETH 回歸錨定了,你必須償還貸款; 這大概會有5-6% 的虧損。

與UST 類似,鑑於stETH 與ETH 價值超過1:1 的上行風險有限,這是一種廉價的市場押注方式。

從該交易中獲利的另一種方法是以折扣價購買stETH。如果stETH 以比GBTC (30%) 更大的折扣交易,並且市場上有強迫賣家在攝氏度和其他人。對我們來說,這感覺像是一個將任何ETH 持有量轉換為stETH 的好機會。

從該交易中獲利的另一種方法是以折扣價購買stETH。如果stETH 以比GBTC (30%) 更大的折扣交易,並且市場上有必須拋售的機構(比如Celsius 或其他機構)。對我們來說,這感覺像是一個將任何ETH 持倉轉換為stETH 的好機會。

原文作者:CryptoJoe(Rebirth DAO創始人,資深交易員)

原文編譯:czgsws,BlockBeats