stETH 可能會繼續折價,但在套利資金的平衡作用下,預計不會出現太大幅度的偏離。

過去幾天,加密貨幣市場又迎來了新一輪的瀑布行情,作為本輪下跌「排頭兵」的ETH 接連失守1700、1500、1200 美元等重要關口。週線之上,ETH 更是已連續10 週收陰,這也意味著ETH 在過去近三個月的時間裡幾乎都是在單邊下行。

數據取自:FTX

極端行情之下,連帶影響也接踵而至。合約市場方面,全網爆倉資金總量接連兩日超過5 億美元;DeFi 方面,鎖定在各大生態之上的資產總價值已跌破1000 億美元關口;NFT 市場也不可能「獨善其身」,交易量及項目的地板價雙雙下挫。

FUD 從何而來?

關於ETH 近期暴跌的導火索,市場上有諸多說法,拋開老生常談的宏觀加息影響和整體金融環境不提,stETH 日益加劇的折價無疑是當下最牽動短期市場情緒的潛在黑天鵝。

關於這一點,前些天Odaily 星球日報發表了「stETH 脫錨加劇,『打折的ETH』還能抄底嗎?」,文中詳述了stETH 的機制、折價的原因、Celsius 的影響、潛在的套利空間等等,結合對ETH 2.0 的開發進程的樂觀預期,最終我們給出的結論是stETH 可能會繼續折價,但在套利資金的平衡作用下,其相對ETH 的報價很難出現太大幅度的偏離,更不可能像UST 那樣徹底崩盤。

不過,隨著過去幾天ETH 的大幅下跌,市面上關於stETH 的FUD 情緒越來越濃,「下一個UST」、「死亡螺旋」、「Celsius 徹底爆了」等話語高頻出現在社交媒體的討論中…… 鑑於市場環境如此糟糕,已經不起太多不必要的折騰了,作為媒體從業者有必要去做一次力所能及的「去偽存真」,結合市場動態就stETH 的最新情況再做一次梳理。

首先需要明確的是恐慌的來源,ETH 的下跌為何會加劇市場對stETH 的恐慌?主要原因有兩點,一是隨著ETH 的進一步走低,市場判斷Celsius 會面臨更大的提款壓力,從而不得不拋售手中的stETH 來換取ETH 還債;二是考慮到Aave 等借貸平台上存在著相當大規模的stETH 借貸倉位,價格的快速下行或將導致這些stETH 陷入清算風險。兩者都會造成stETH 較ETH 折價的進一步放大,從而加劇整個市場的恐慌情緒。

Celsius:為了活命,只能服下猛藥

那麼,這兩條線現在究竟是什麼情況呢?先來說說Celsius,該平台今天有兩個相當重要的消息。

第一個是Celsius 已宣布暫停所有提款、交易和轉賬,在宣布該公告之前Celsius 還向交易所轉入了9500 wBTC 和50000 ETH。

這一連串事件讓Celsius 直接被噴上了風口浪尖,暫不確定Celsius 賣出這部分資產的後續動作是什麼(個人推測可能是為了降低鏈上借貸的槓桿,看後續鏈上動態吧),而暫停提款的舉措則像是一劑「帶著不止三分毒的猛藥」,如此操作顯然會對該平台的信譽及未來發展造成相當負面的影響,但面臨著潛在的擠兌可能性,停止提現卻可以阻止短期的系統性崩盤,也是無奈之舉。

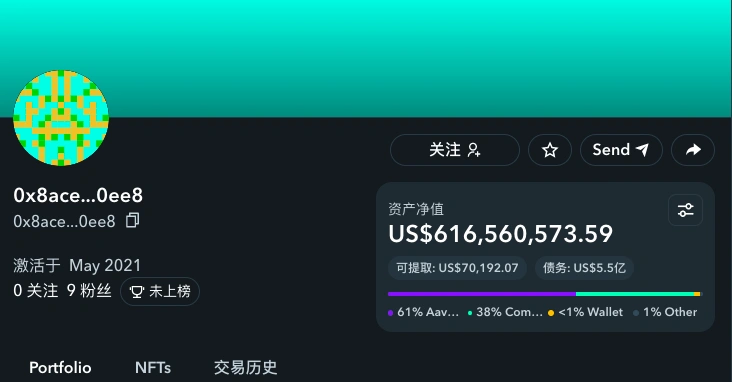

至於所謂的「Celsius 徹底暴雷」的說法,作者個人並不認同,原因是Celsius 手中的大部分倉位未動,其主要地址0x8aceab8167c80cb8b3de7fa6228b889bb1130ee8 中的stETH 仍有40.9 餘萬個,即便減去借貸債務也有6.16 億美元的淨值。雖然關閉提款必然會造成一定的市場恐慌,但這總比40.9 萬個stETH 直接砸到市場上好多了。

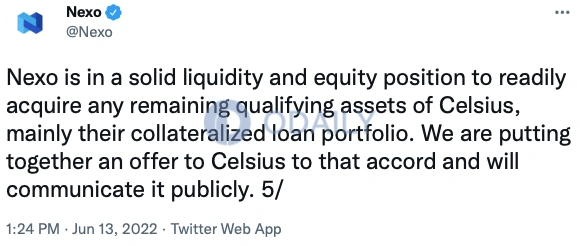

第二個關鍵進展則是CeFi 巨頭Nexo 已宣布準備向Celsius 提出收購建議,或許這會為Celsius 事件劃上句點。

總的來說,無論是被Nexo 收購,還是繼續死扛到stETH 鏈上贖回的開通,暫停提現後的Celsius 已不再需要被迫出售手中的數十萬stETH(不排除主動慢慢兌換),短期內這條線的潛在拋壓看起來應該會有所緩解。

stETH 會被大規模清算嗎?

再來說說第二條線,借貸中的stETH 抵押資產是否會遭遇大規模清算。根據貸出資產類別的不同,這一點其實應該分為兩部分來看,其一是抵押stETH 貸出ETH 的循環借貸槓桿倉位(拿貸出的ETH 換stETH,再抵押再貸出,循環操作……),其二則是抵押stETH 直接貸出USDC 等穩定幣(Celsius 的主地址就是這麼操作的)。

單就這兩部分來說,與stETH 的折價相關且會對此造成進一步影響的顯然是抵押stETH 貸出ETH 的情況,至於抵押stETH 直接貸出穩定幣的情況,清算則主要由ETH 的價格下跌所驅動,二者的清算往往會同步出現。

RealResearchDao 的研究員CryptoScott.eth 做了非常詳實的數據分析(感興趣可直接閱讀CryptoScott.eth 的系列推文),就stETH 的清算價位和機構套利窗口給出了很清晰的數據推算。下文將會摘選該推文中的部分觀點。

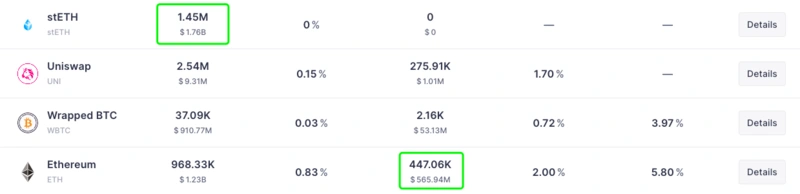

綜合Aave 借貸市場上的stETH 存入(約145 萬枚)和ETH 貸出(約44.7 萬枚)數據來推算,實際上存入stETH 貸出穩定幣的倉位比例要比貸出ETH 的更高,這也意味著抵押stETH 循環借貸ETH 的情況並沒有想像中那麼極端。

再來從借貸結構看看抵押stETH 循環借貸ETH 的情況(這也是市場格外擔心的因素),Parsec 數據顯示這一類借貸倉位的大額清算點約在0.818 (stETH/ETH)左右,距離當前0.94 左右的實時兌換價格仍有一定的空間。

考慮到0.818 的兌換價格約等於18% 的折價,再加上4% 的質押收益,這意味著在該水平未知購入stETH 可在鏈上贖回開通(預期一年左右)後獲得22% 左右的ETH 本位收益,這一收益完全已大幅超過了持倉期間的利息支出(Maple 上機構無抵押信用貸利率約為10.5%),因此在套利資金的平衡作用下,stETH 觸及該點位的可能性並不大。

stETH 不會是下一個UST

綜合以上對Celsius、鏈上清算等最新情況的梳理,我們仍然堅持自己在上一篇文章中作出的判斷——stETH 可能會繼續折價,但在套利資金的平衡作用下,預計不會出現太大幅度的偏離,基本不可能像UST 那樣徹底崩盤。

究其本質,stETH 與UST 的資產屬性不同,後者是在沒有充分抵押的前提下作出了錨定1 美元的空口承諾,而每一枚stETH 則實實在在代表著未來對1+n ETH 的贖回權益,雖然這一贖回的具體時間仍未確定,能否順利贖回也確實還存在著一定的風險,但結合ETH2.0 的開發進度和Lido 過往的安全成績來看,市場對其未來的贖回是可以抱有積極預期的。

最後補充一點,上述結論僅限於評估stETH 相對於ETH 的價格關係,而非二者的U 本位報價。在宏觀陰雲未散、市場情緒低迷的今天,沒有人能夠準確預估市場接下來的行情走勢,我們能夠做的只是基於客觀存在的一些動態和數據,對爭議事件作出相對理性的分析判斷。