撰文:Glaze,Fundamental Labs Research

編譯:DeFi 之道

內容要點

- 我們把PoS 質押分成了三部分:節點供應商、液態質押池、金融衍生品

- 大玩家已經主導了整個質押市場

- 新玩家可以通過支持長尾資產,以及更好的用戶體驗進入市場

- 質押市場仍有以下機會:

- 數據分析工具

- 用於啟動節點供應商業務的工具包

- 長期固定利率的定投衍生品

- 更好的代幣經濟學設計

引言

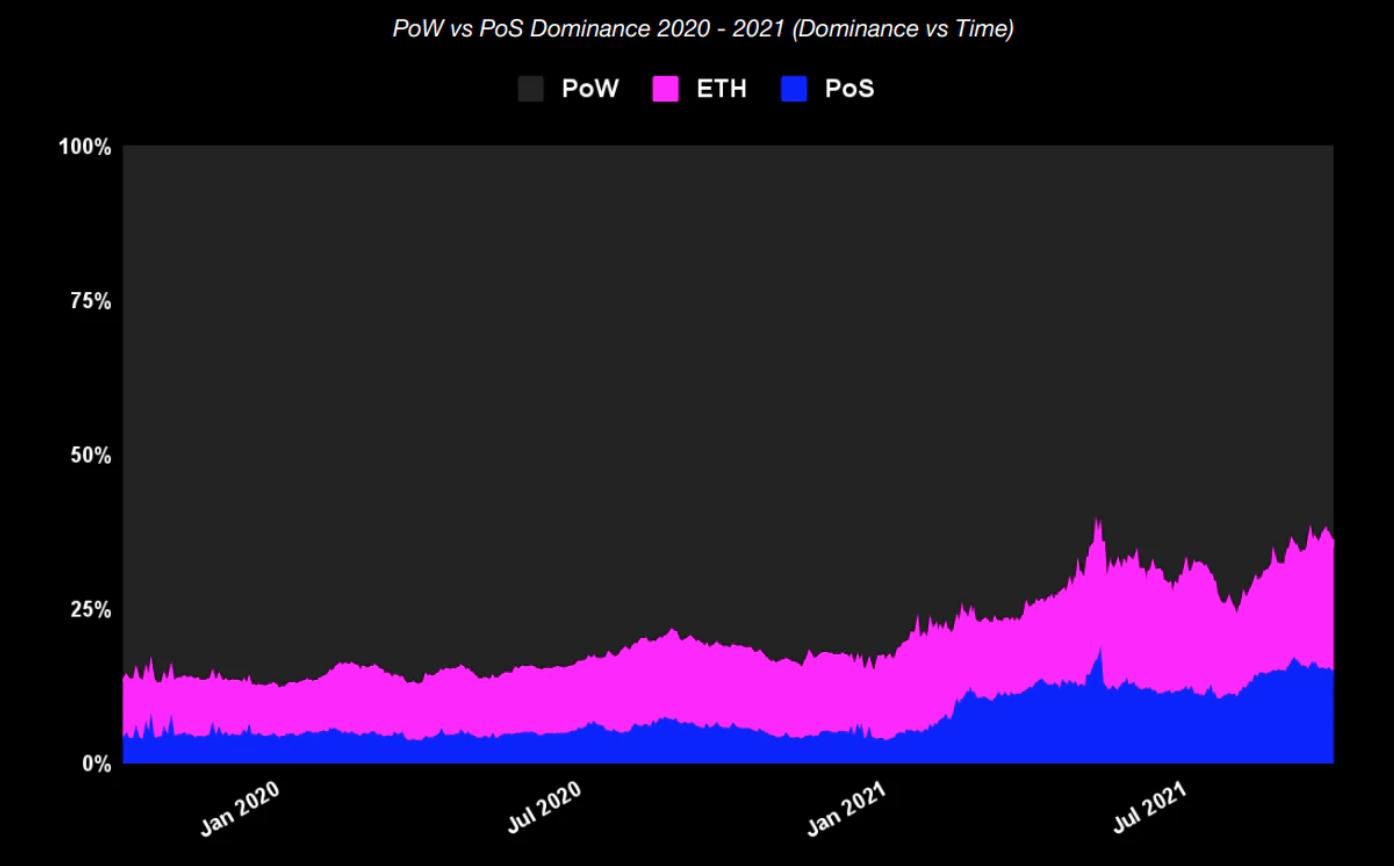

為了獲得更高的每秒鐘交易量(TPS)和效率,以太坊正在從工作量證明(PoW)過渡到權益證明(PoS)。大多數支持智能合約的主要區塊鏈都使用了權益證明,如Solana、Cardano 和Avalanche。

資料來源:2021 年質押生態系統報告

大多數區塊鏈都轉向了權益證明,因為與工作量證明方法相比,權益證明使它們能夠接受高性能、更快的結算速度、環境可持續性、可擴展性、較低的安全成本以及靈活的架構。

來源:2021 年質押生態系統報告

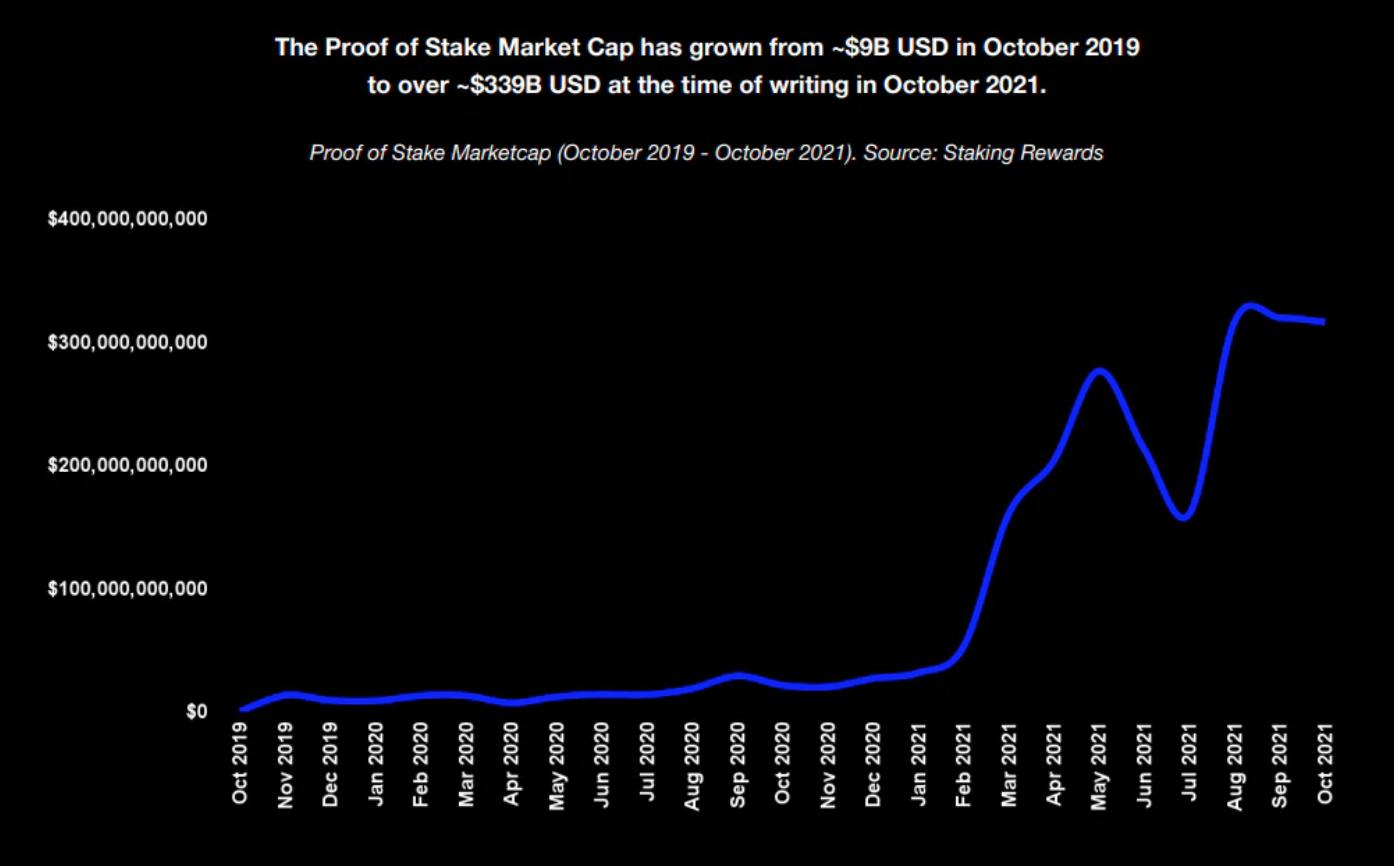

權益證明為用戶提供了一種獲得穩定收益的新方式。它將原生資產委託給質押節點,這樣進行質押的用戶就可以獲得平均10%~20% 的年化收益率。這種方式就像國家的國債一樣,它是穩定的,低風險的,它比流行的DEX(去中心化交易所)和借貸平台上的穩定幣挖礦更有利可圖。

希望這些加密貨幣國債可以幫助投資者克服法幣通貨膨脹。下面的圖表說明了世界各地的通貨膨脹率。法定貨幣的通貨膨脹率約為3% 到6%。

資料來源:2021 年質押生態系統報告

質押的機制

不同的區塊鏈有不同的質押機制,這些機制在提現期和罰沒(slashing)規則上有所不同。

以太坊

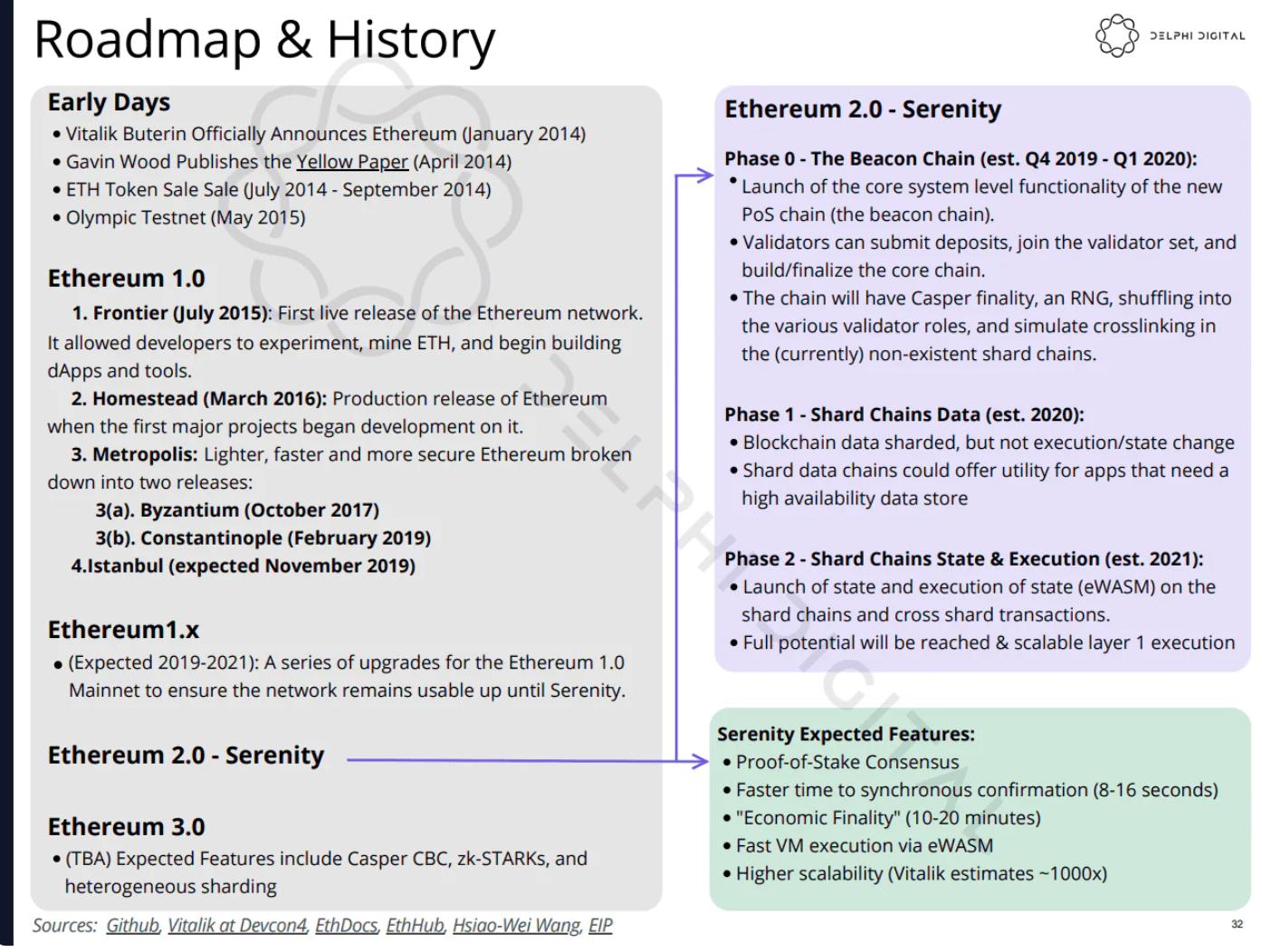

為了實現可持續性和可擴展性,以太坊正在從工作量證明轉向權益證明。

資料來源:Delphi Digital

以太坊將質押的定義描述如下:「質押是指充值32 個ETH 來激活驗證器軟件的行為。作為驗證者,你將負責存儲數據,處理交易,並向區塊鏈添加新的區塊。這將為每個人保持以太坊的安全,並在這個過程中為你贏得新的ETH。這個過程被稱為權益證明,由信標鏈引入。」

簡而言之,為了成為質押者,用戶需要質押32 個ETH 並運行一個驗證器節點。用戶至少要在以太坊區塊鏈合併後才能提走自己質押的ETH。

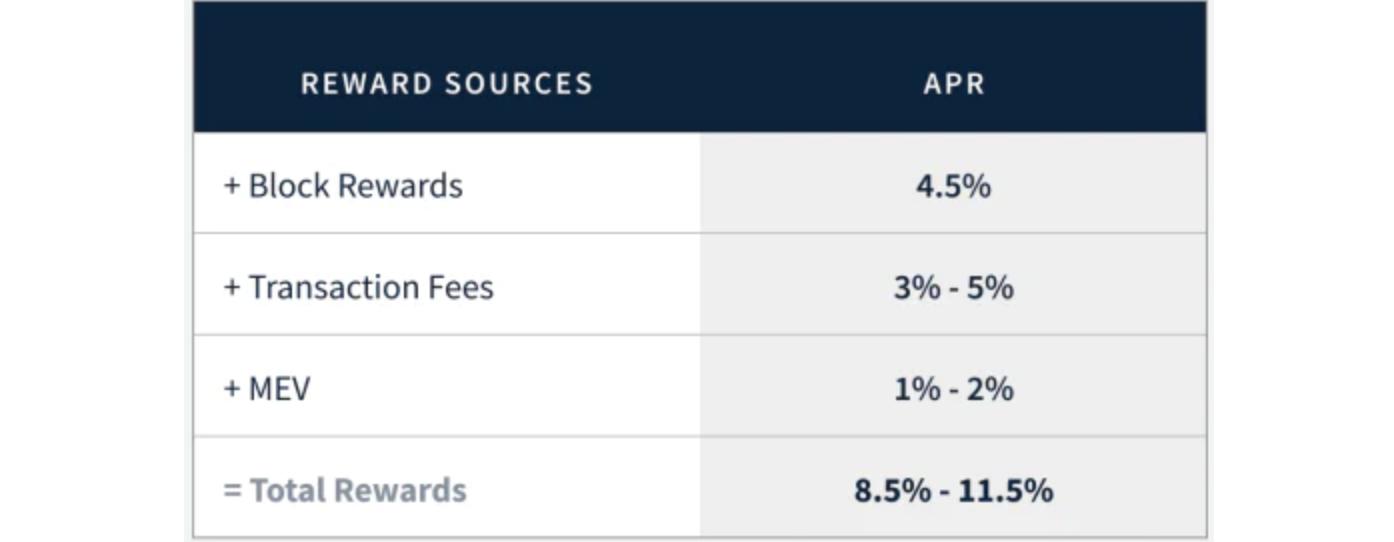

目前,在不扣除服務器成本的前提下,在以太坊上進行質押的用戶將獲得約4.2% 的年利率。 Kraken 在《2022 年第一季度質押狀況》的報告中預計,在以太坊主網合併後,質押用戶的年利率將增加到8.5%-11.5%。

來源:2022 年第一季度的質押狀況

運行以太坊節點不需要什麼高端的硬件,節點服務器的成本相對較低。推薦的規格是:

- 超過4 核的CPU

- 16 GB 以上的內存

- 至少有500 GB 自由空間的SSD

- 超過25 MBit/s 帶寬

基於節點類型,磁盤空間的要求從400 GB 到6 TB 不等。

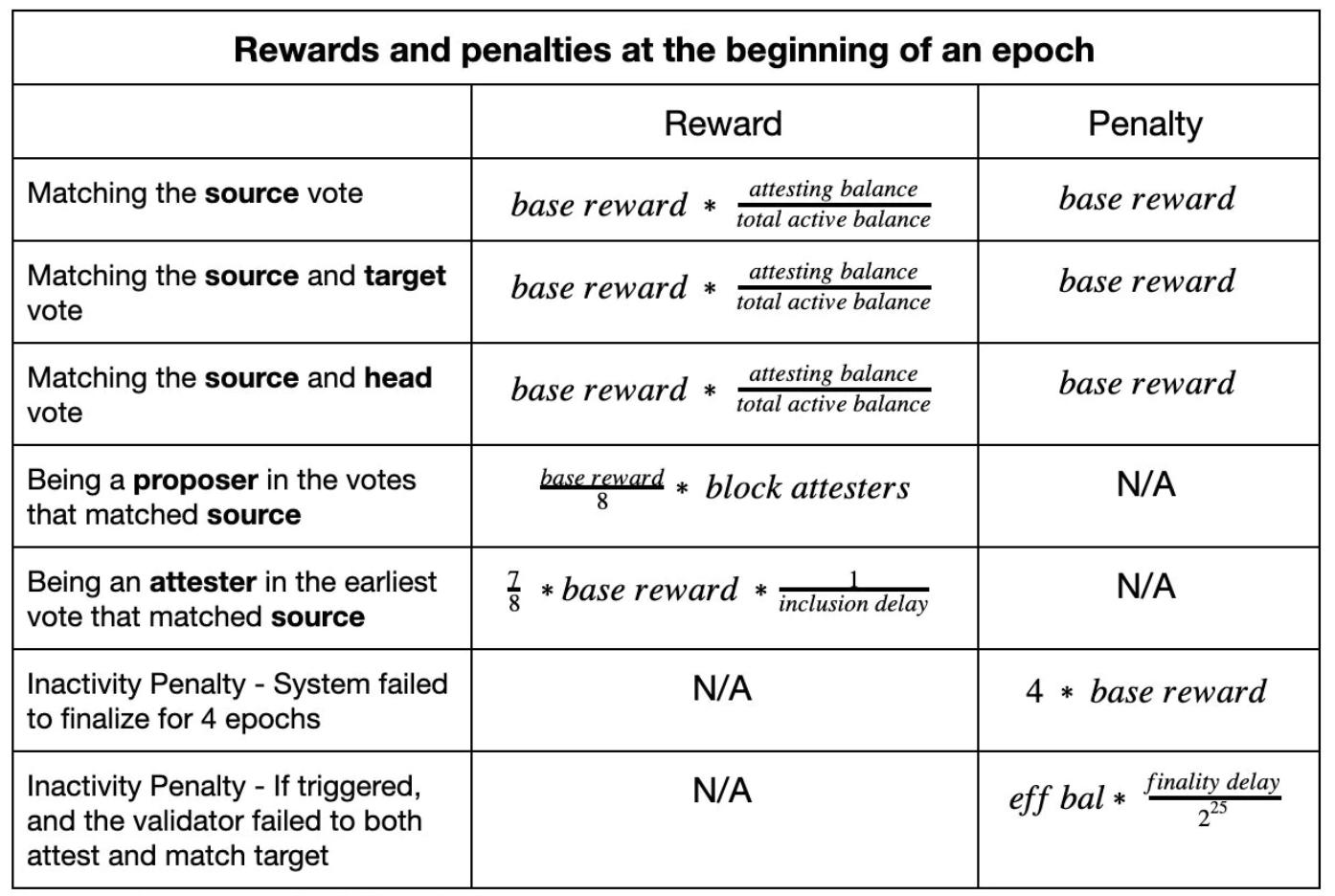

在ETH2 網絡中,一個提議者(proposer)挖出新的區塊,證明者(attester)通過投票贊成這個區塊是否成為區塊鏈的一部分。

罰沒意味著驗證者違反了規則,被迫退出。有三種罰沒條件:

- 作為提議者,該節點為一個區塊簽署了一個以上的信標區塊

- 作為證明者,節點在同一目標上簽署了一個以上的證明

- 作為證明者,節點簽署了與歷史衝突的證明

如果這些行為中的任何一個被發現,那麼該節點將在未來36 天左右被迫退出信標鏈。懲罰將在36 天左右繼續發生,直到節點可以退出。懲罰數量將根據網絡狀況而發生變化。

罰沒迫使驗證者退出網絡,但懲罰不會。用戶受到懲罰的條件可以歸為以下幾類:

- 驗證者懲罰

- 不活躍的洩漏懲罰

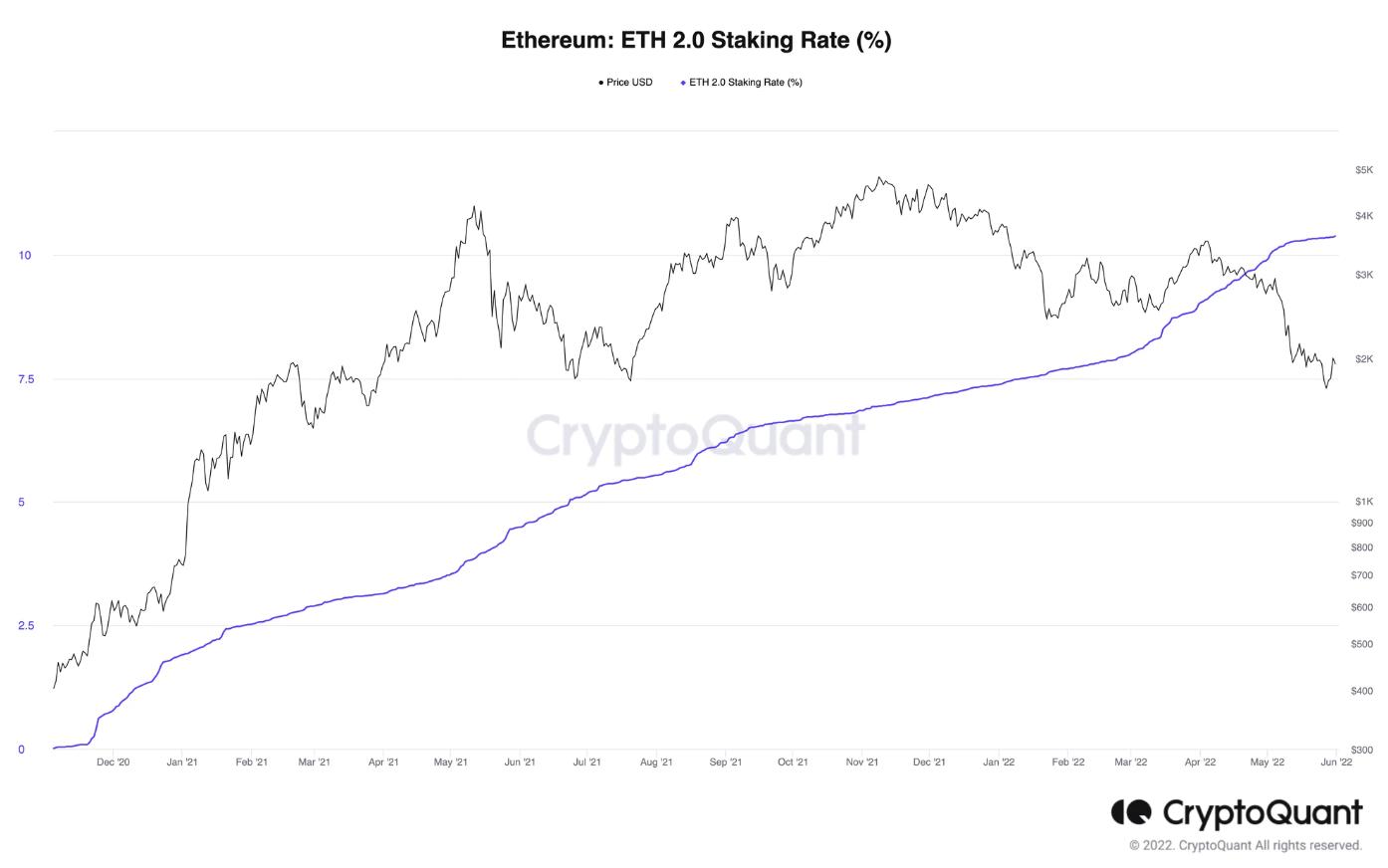

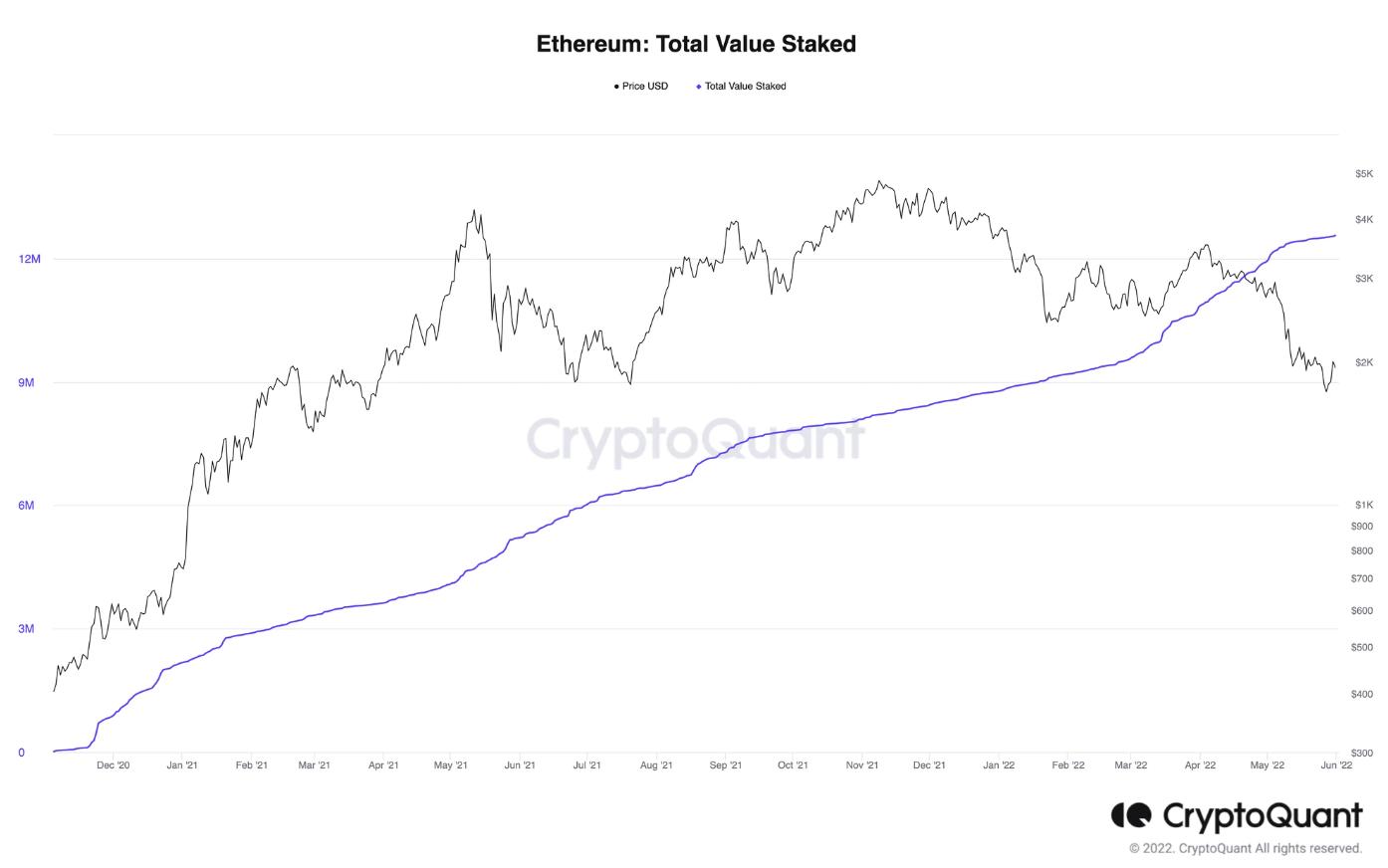

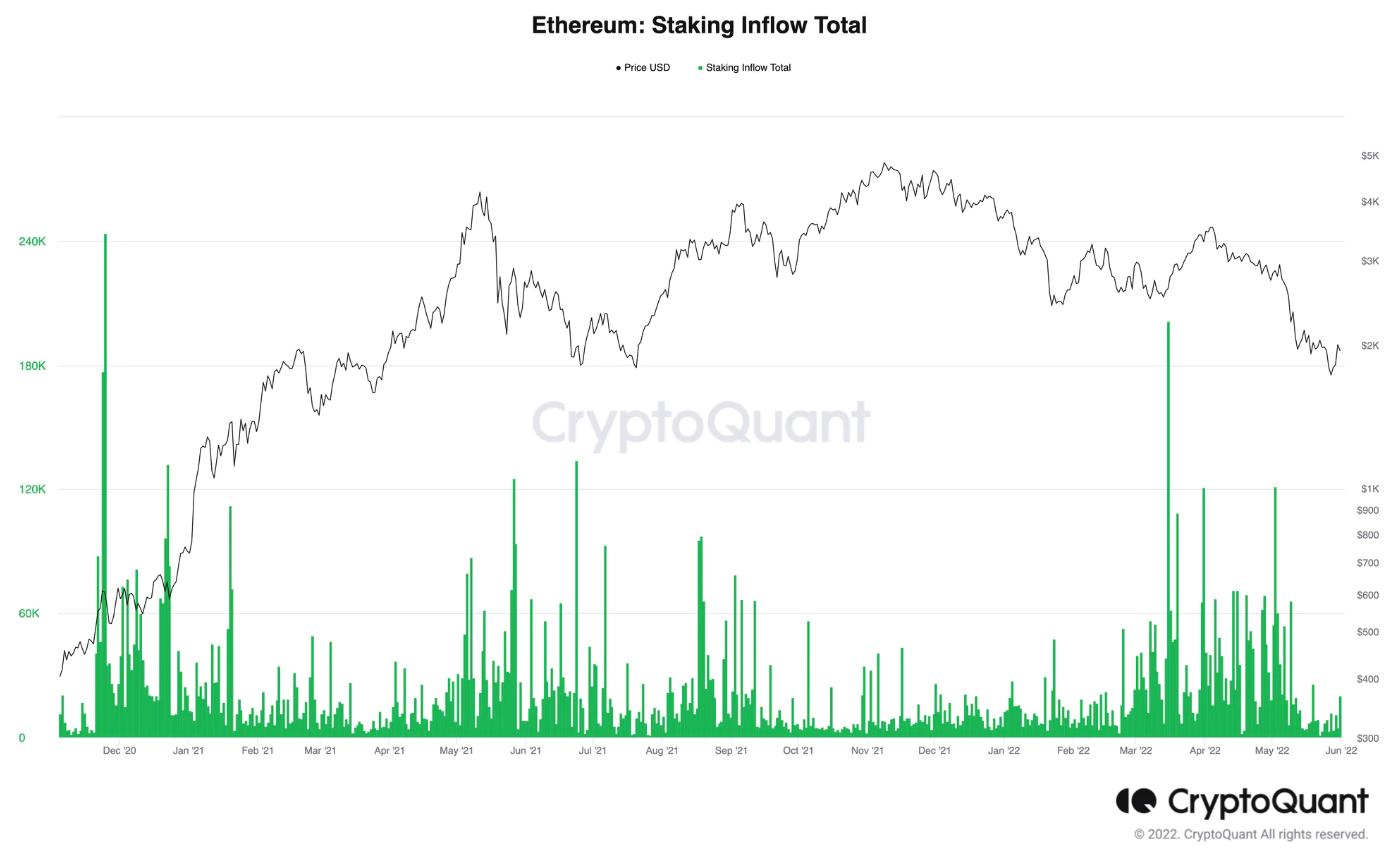

當前,以太坊網絡總共有13310531 個ETH 被質押,總共有39.6982 萬個驗證者。下面的圖表說明了ETH2.0 的質押率和質押的ETH。

資料來源:CryptoQuant

資料來源:CryptoQuant

質押流入圖顯示了一些流入的高峰時間點。一些大的流入發生在2020 年12 月和2022 年3 月。

資料來源:CryptoQuant

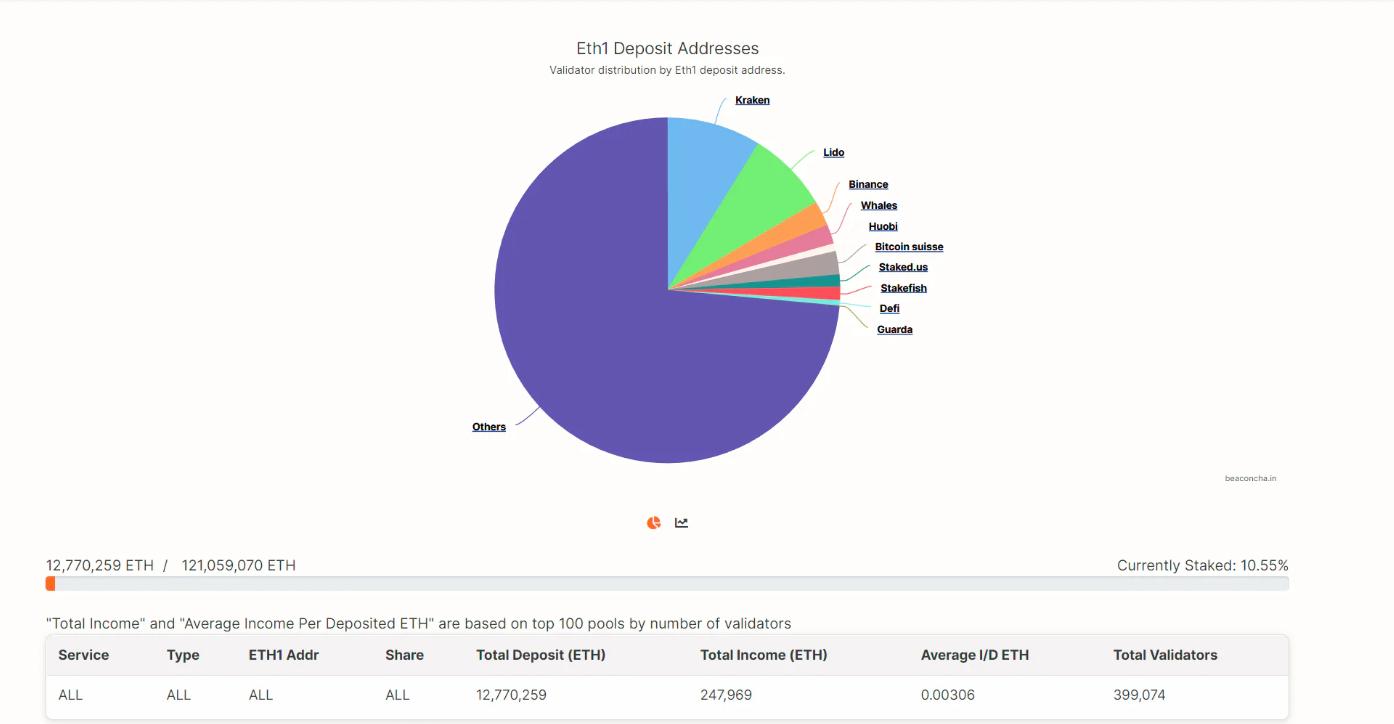

Kraken 是ETH2.0 的第一個參與者。中心化交易所是在質押市場上仍有優勢。它們可以把它們的現有用戶變成ETH 2.0 的購買者。

資料來源:以太坊2.0 信標鏈(第0 階段)區塊鏈瀏覽器—— 質押池服務概述

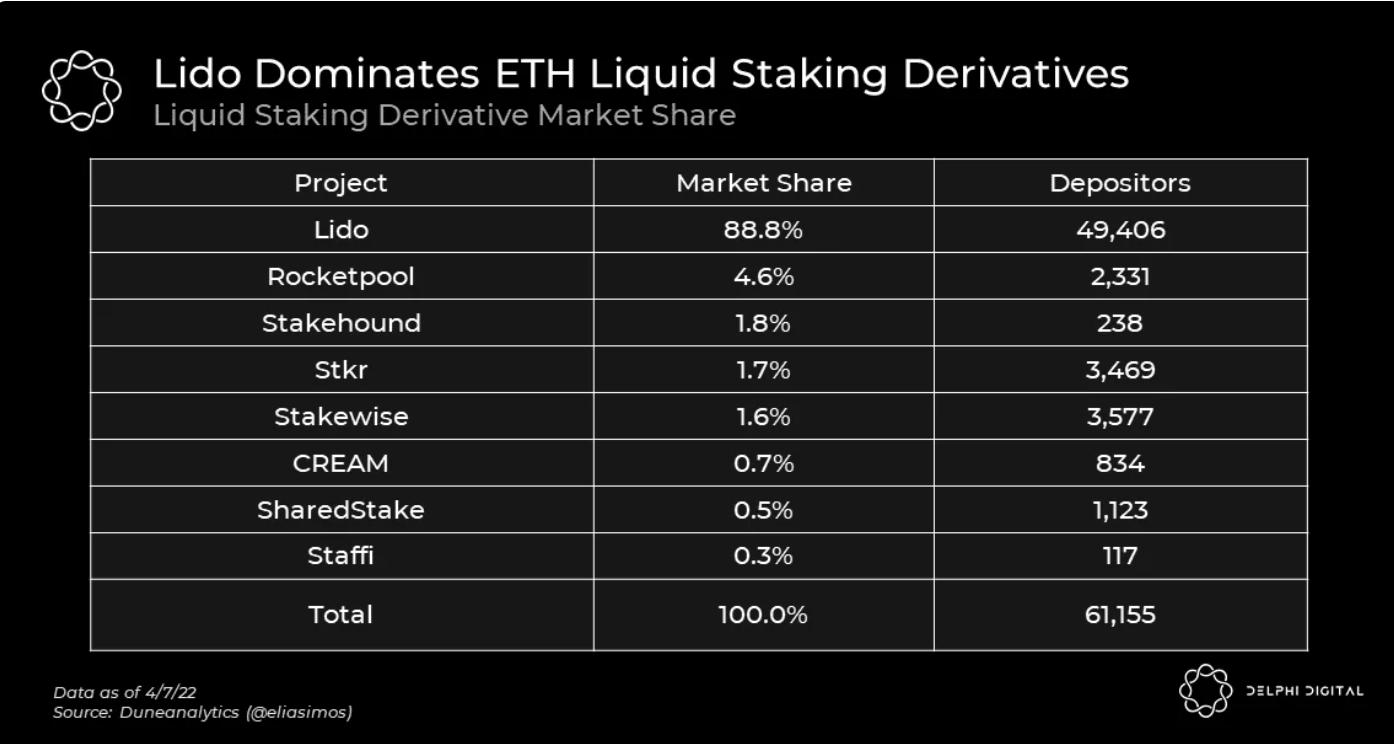

對於液態質押來說,Lido 在市場上占主導地位。液態質押衍生品幫助用戶將其質押資產變現,從而提高資本效率。

資料來源:Delphi Digital

競爭鏈

很多支持智能合約的區塊鏈因考慮到TPS 和可持續性而使用權益證明。

它們有不同的規則。一些區塊鏈允許用戶將他們的質押委託給活躍的驗證者。這些驗證者運行節點,並從委託抵押中收取佣金費用。用戶要想撤回他們的質押就需要等待一段時間才能取消委託。

目前,以太坊2.0 的質押率是最低的。

資料來源:Staking Rewards

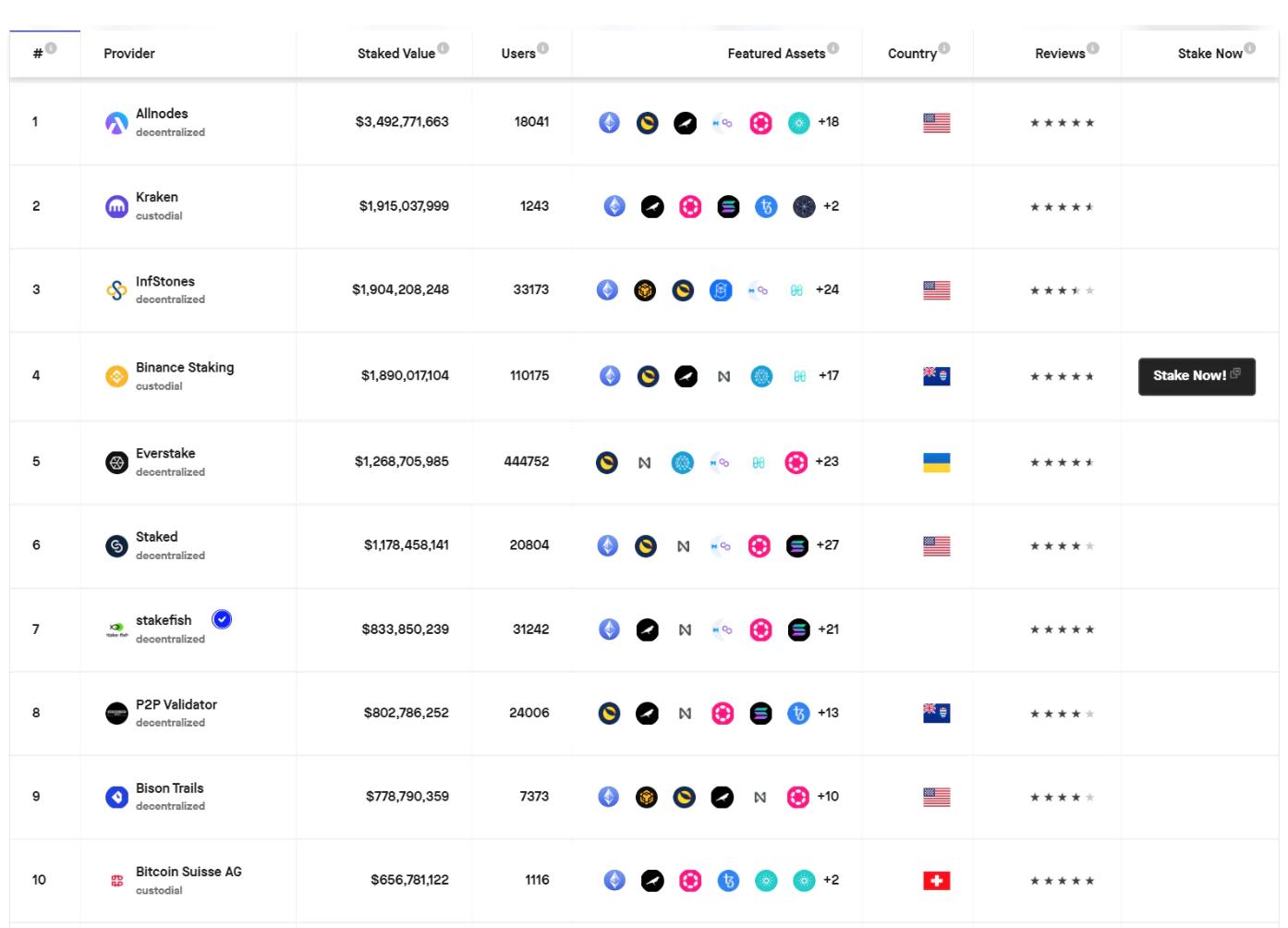

節點供應商

運行自己的質押節點將會面臨很多風險,並且需要大量的資金來啟動。個人很難維持一個24/7 的在線服務器,並且不做錯事造成懲罰。為了幫助個人更容易地進行質押和賺取獎勵,市場上出現了質押即服務。節點供應商將負責管理基礎設施,用戶只需要把他們的資金在節點供應商提供的平台上進行質押即可。

節點供應商提供節點操作服務。他們向個人和液態質押衍生品提供服務。對個人而言,節點提供商每月收取節點操作費或佣金費。而對流動質押衍生品而言,節點提供者通常會得到質押獎勵的一個百分比。 Lido 解釋了他們如何選擇節點運營商。

市場上有很多節點提供商,它們在以下方面有所不同:

- 費用

- 支持的資產

- 可靠性和安全性

來源:Staking Rewards

一些大玩家已經建立了龐大的用戶群,良好的聲譽,以及安全的運營記錄。在這種情況下,新玩家很難佔據大量的市場份額。大的市場參與者認為小的參與者的機會有以下幾點:

- 更好的用戶體驗

- 支持長尾資產

- 提供除質押以外的服務,如生態系統更新、簡單的金融工程師工具、信息網站和數據分析工具

儘管小玩家很難與大玩家競爭,但是與此同時,大玩家確實也面臨著一些挑戰:

- 中心化風險

- 合規性

- 安全和運營風險

去中心化是一個網絡的關鍵。 @djrtwo 在他的文章《液態質押衍生品的風險》中對此提出質疑。如果幾個節點供應商在網絡中擁有主要利益,那麼這些節點供應商就是聯合壟斷的一個階層。

要建立一個去中心化和無許可的產品,合規是一個大問題。 Stake.fish 在《2021 年質押生態系統報告》中認為,「由於質押在某種意義上看起來像固定收益,這可能會招致監管者認為驗證者比礦工更接近於金融實體。如果發生這種情況,那麼驗證者將沒有辦法保持合規,而不成為一個完全許可的託管人並守護委託人的訪問權(這在技術上可能又是不可能執行的)。」

節點運營商把安全放在第一位,因為安全事故會造成資產損失。 2021 年1 月,ETH2 驗證者由於一個錯誤而被罰沒。以下是ETH2 驗證器的近期遭受罰沒的歷史。

資料來源:beaconcha.in

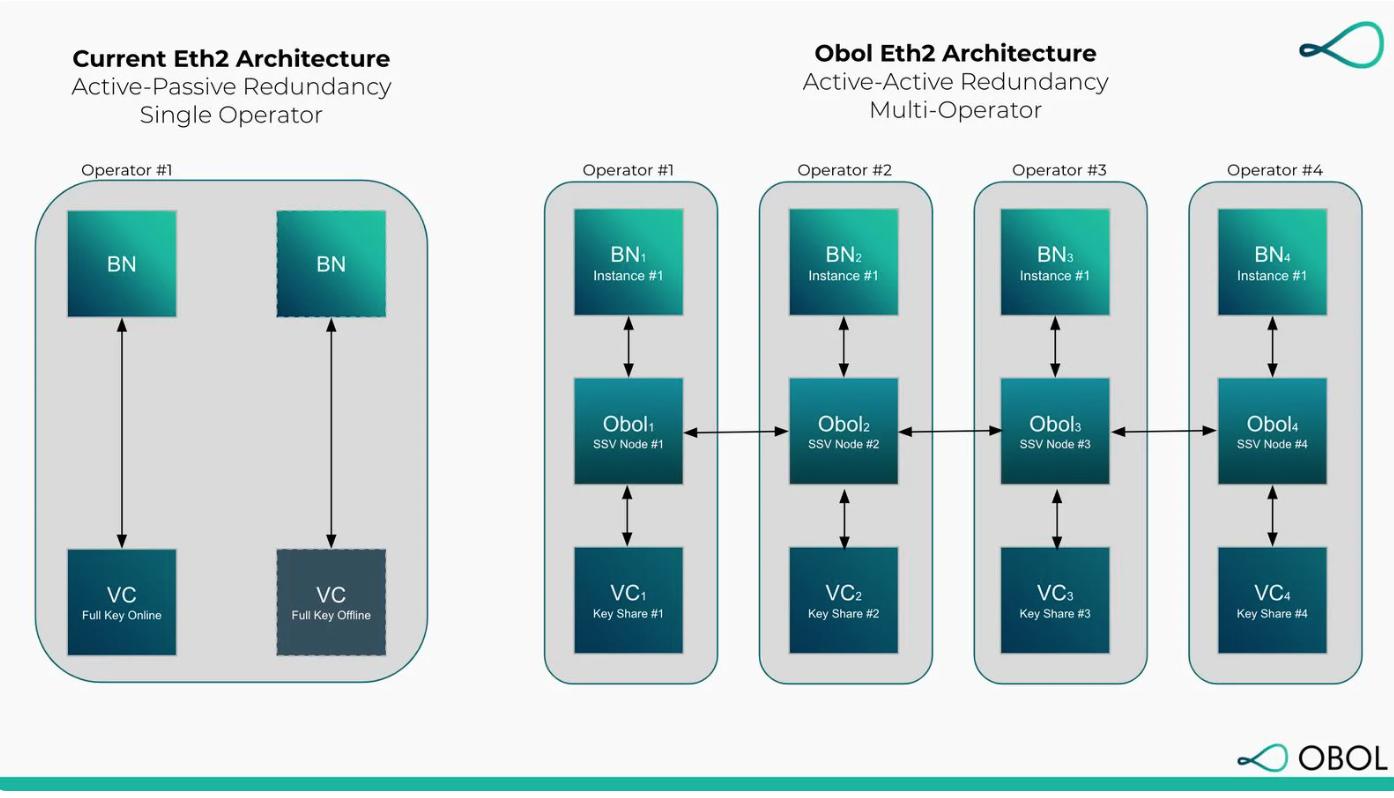

節點供應商正試圖通過秘密共享驗證器(SSV)等新技術來提高基礎設施的穩定性。秘密共享驗證器網絡是一種可以達到主動冗餘的技術。網絡中的所有驗證者都會主動產生新的區塊。該機制就像一個多簽名的錢包。

資料來源:OBOL

其他用於防止罰沒的技術是本地罰沒保護數據庫,它記錄了導致罰沒的信息,以及記錄了所有收到的證明和區塊的遠程罰沒器。

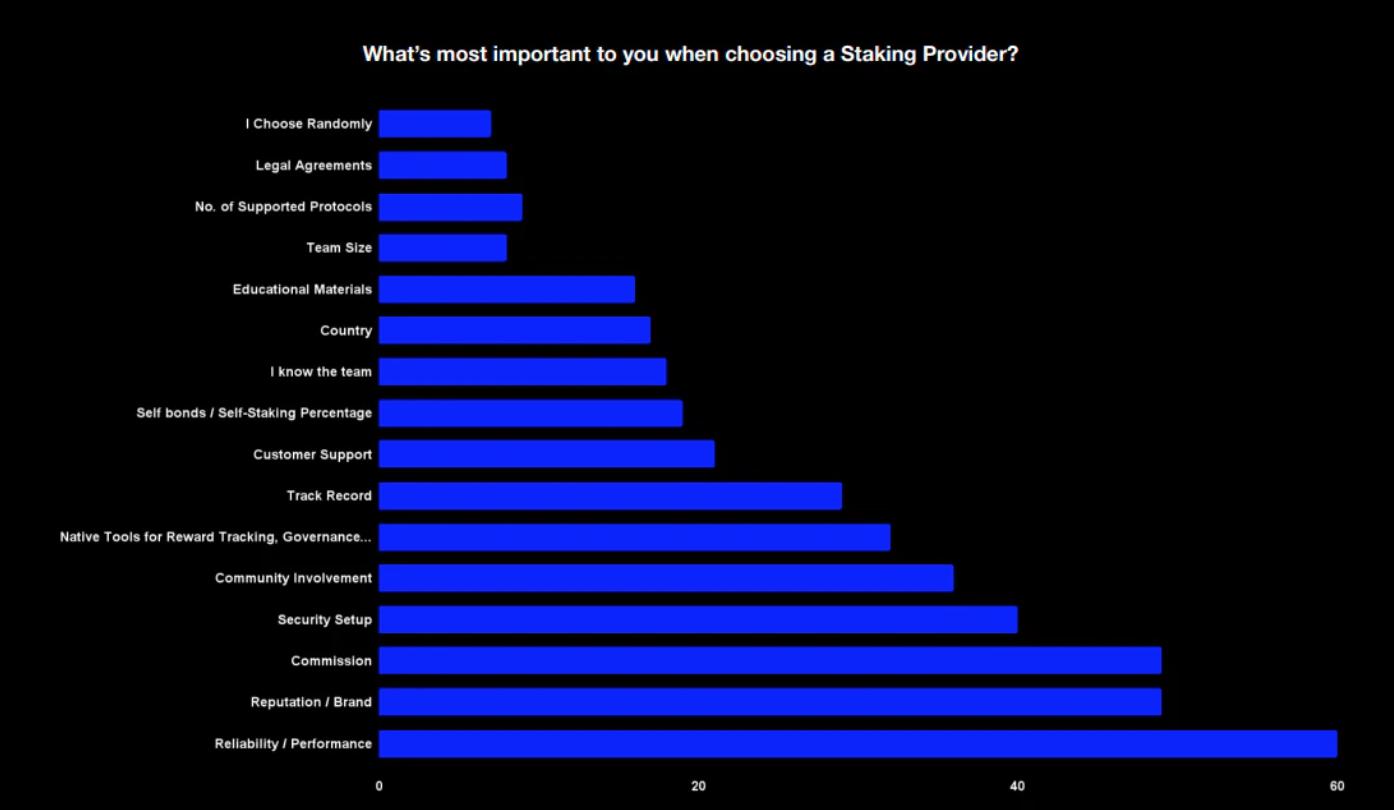

從Staking Rewards 的調查來看,用戶確實更關心的是節點供應商的信譽而不是成本,而節點供應商正在努力提高它們的可靠性,從而更好的建立它們的聲譽。

來源:Staking Rewards

液態質押池

用戶在選擇了最佳的質押節點供應商後,他們所面臨的下一個問題就是如何提高資本效率。用戶需要將資產鎖定在質押節點中,但每年只能獲得10% 的收益。在加密貨幣世界裡,到處都有機會。將資產鎖定在質押池中的機會成本是巨大的。因此,用戶正在努力提高資本效率。液態押池可以幫助用戶幾乎即時的獲得流動資金。

液態質押池有兩個功能:

- 降低用戶的質押要求

- 大大增加被質押資產的流動性

為了增加被質押資產的流動性,液態質押池為用戶鑄造新的代幣。例如,在Lido 抵押ETH 後,Lido 為用戶鑄造stETH。用戶可以在去中心化交易所上用ETH 交換stETH。以下是stETH 的定價圖。

資料來源:Dex Screener

stETH 就像一個債券。 1 個stETH 可以在不可預知的未來贖回1 個ETH。我們不確定以太坊何時會在質押節點發布已質押資產,因為發布已質押資產需要在ETH2.0 合併後進行硬分叉來更新。

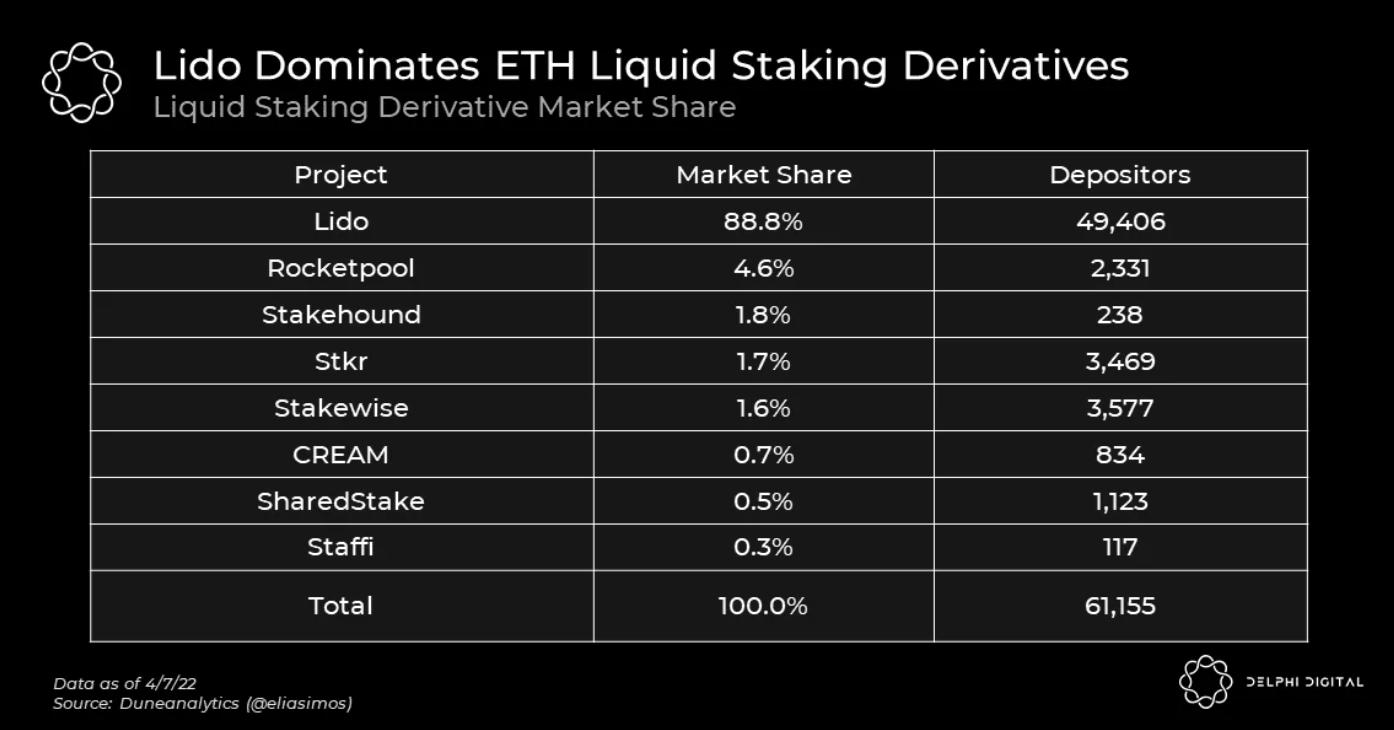

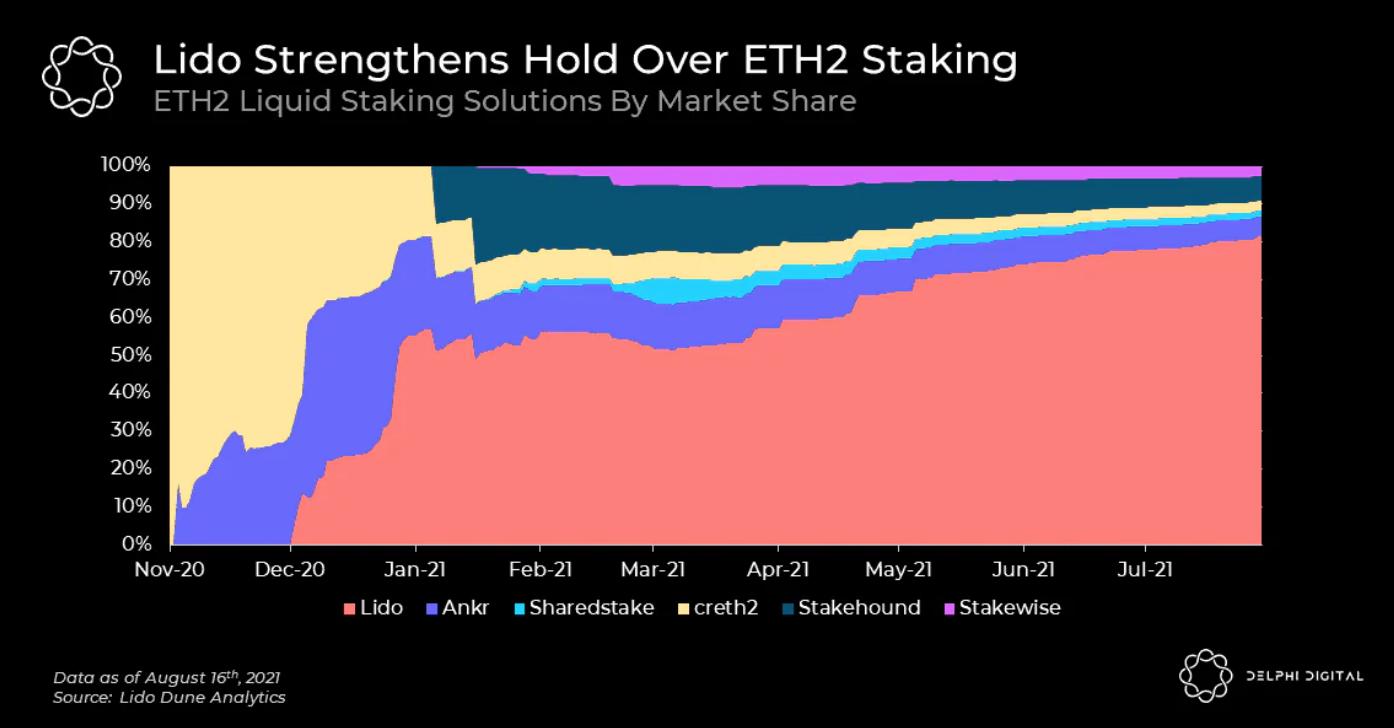

接下來的幾個圖表顯示,Lido 主導了ETH 的質押市場,並確保了很大一部分市場份額。

資料來源:Delphi Digital

資料來源:Delphi Digital

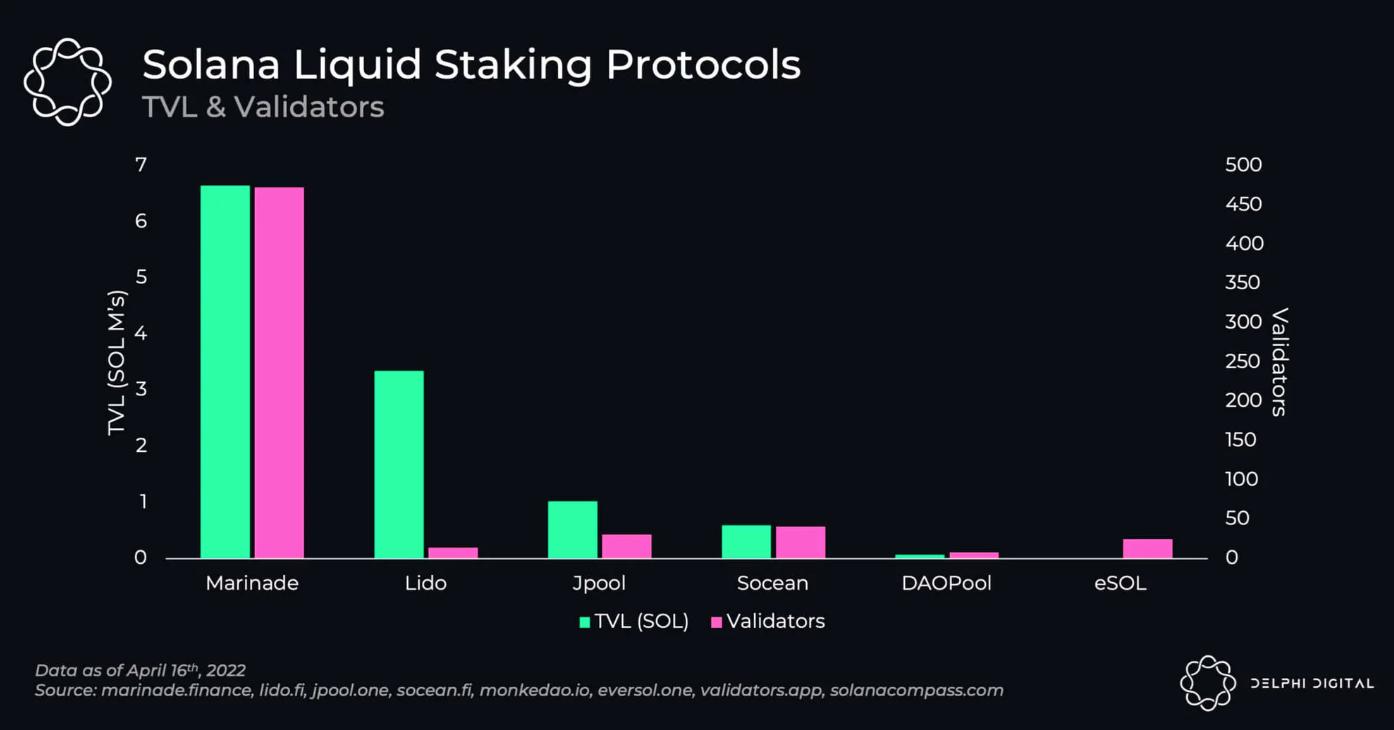

然而,Marinade 代替Lido 主導了Solana 的液態質押市場。

資料來源:Delphi Digital

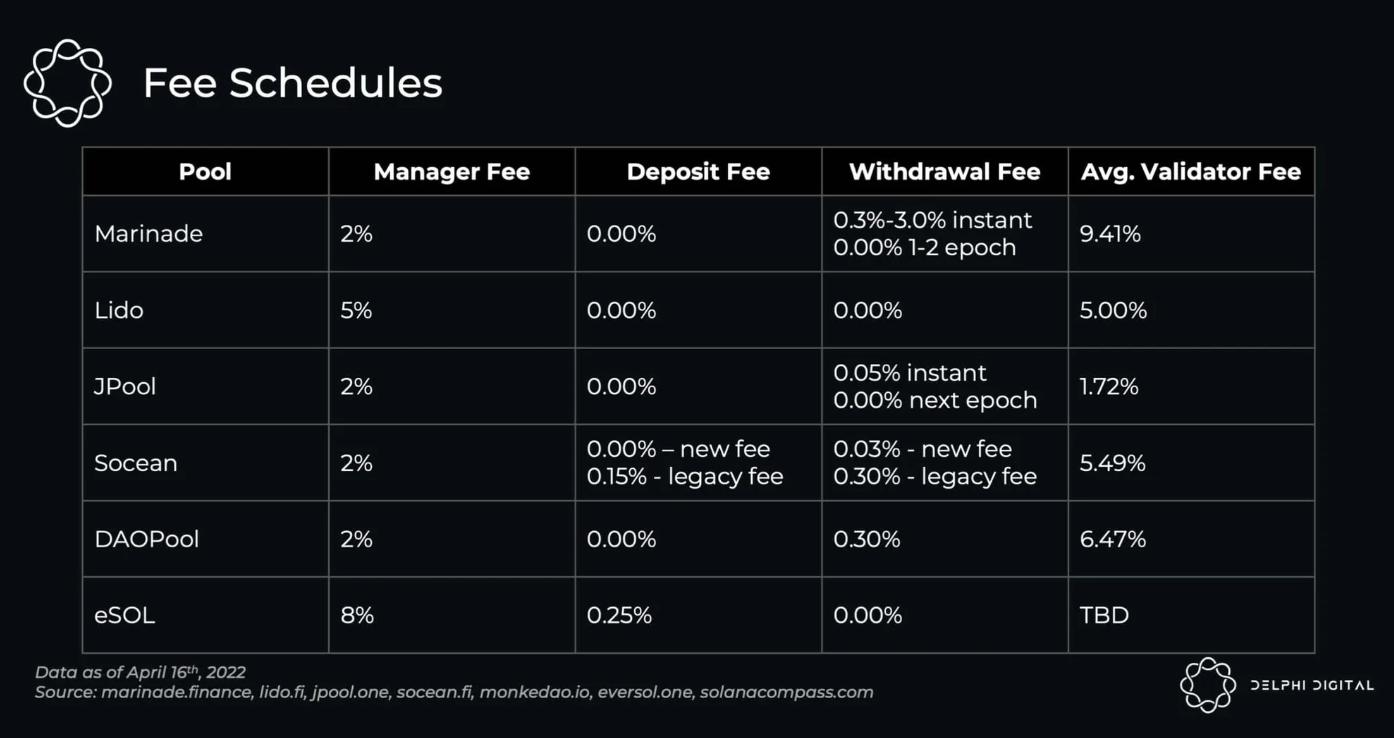

以下是Solana 的液態質押的費用明細。

資料來源:Delphi Digital

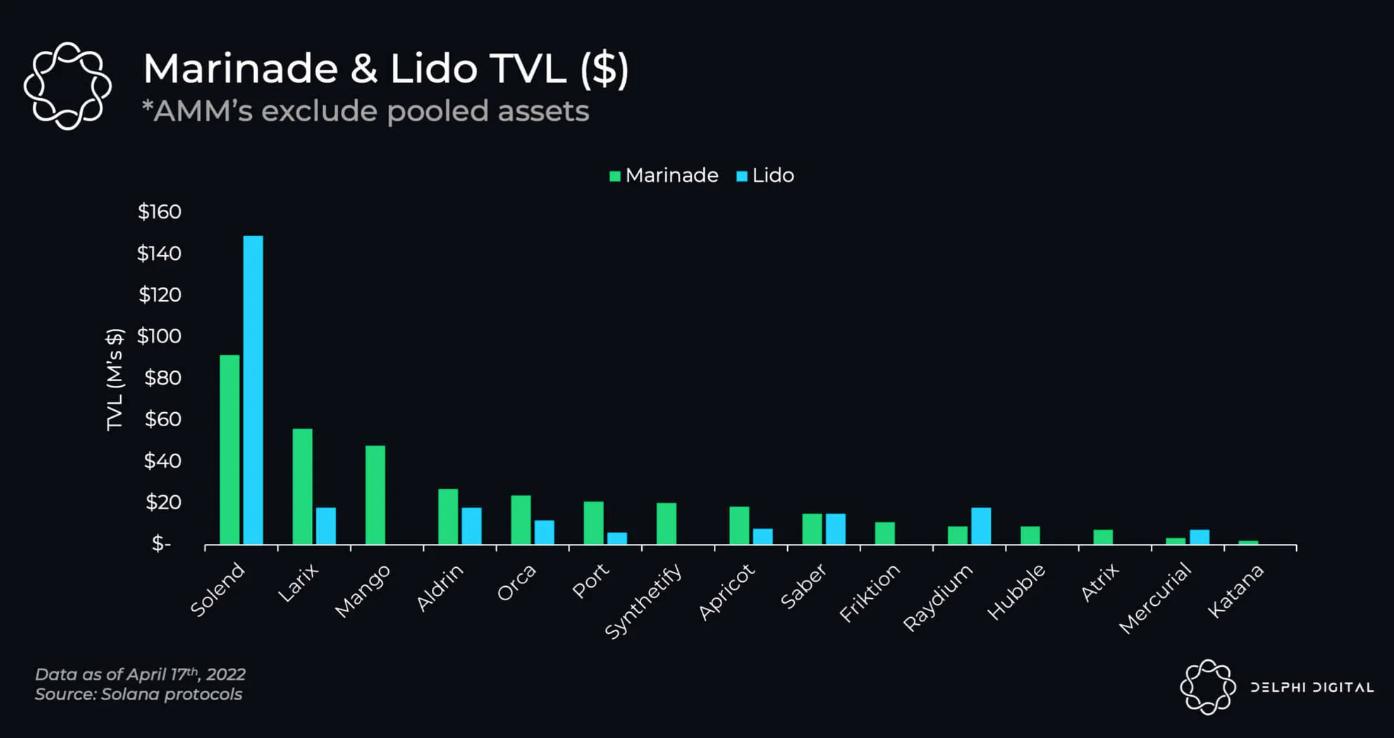

除了費用和聲譽,效用是另一個要點。更多的合作關係意味著在去中心化交易所和借貸平台的流動資產的流動性更深。 Marinade 與DeFi 項目的合作關係最多。

資料來源:Delphi Digital

資料來源:Delphi Digital

金融

大多數DeFi 的用戶都非常關注協議的年化收益率。那有沒有什麼方法可以推動我們的質押收益率,但仍然享受較低的風險呢?答案是有的。槓桿挖礦(leverage farming)可以做到這一點。

大多數槓桿收益農場使用2~3 倍的槓桿,並提供大約7% 的年化收益率。當然,它們也確實面臨著清算的風險。

這一過程的基本操作是,他們在Aave 上存入stETH,通過Aave 借入WETH。然後他們用WETH 換取更多的StETH 並重複上述步驟。

另一個有趣的項目是Staking Rewards 的SR20。 SR20 是一個包含前20 個PoS 資產的指數,按總質押價值加權。該指數也在持續累積質押獎勵。下面的圖表展示了該指數中加密貨幣的分配情況。

來源:Staking Rewards

目前的指數價格是304.41 美元,獎勵率是6.54%。質押回報率YOY 為9.44%。下面是SR20 的價格圖。

資料來源:Staking Rewards

為了避免罰沒風險,也有針對驗證者的保險產品。 Lido 與Unslashed Finance 合作,在2021 年2 月為價值約2 億美元的以太坊質押提供保險,以避免被罰沒。

質押市場接下來將如何發展

當前,質押的生態系統已經逐步建立。大玩家已經在市場上獲得了強大的地位。總的質押市場將繼續增長,因為與其他PoS 資產相比,ETH 的質押比例仍然很低。我們對質押市場的未來持樂觀態度。

質押資產類似於購買國債。機構和大鯨魚都願意購買這些資產。但是國債和質押之間的一個很大的區別是,質押的回報是不固定的。質押的獎勵會根據網絡條件而變化。為了使年化收益率更加穩定,我們預計會有固定的年化收益率和長期質押資產的出現。

目前液態質押協議的代幣經濟學無法捕捉到真正的價值。隨著收入和總鎖倉量的上升,這些液態質押協議的代幣價格逐漸下降。我們需要一個更好的代幣經濟學設計來支持質押協議。目前,質押協議的收入不與代幣持有人分享,這使得代幣成為一個純粹的治理代幣。

新玩家的兩個機會是更好的用戶體驗和長尾資產支持。在官方文件的幫助下,設置一個節點是很容易的,而真正困難的部分是運營和客戶管理。為了更好地支持這些新玩家,提供一些工具包是必要的,這與VPN 市場類似。晚一步進入市場的小玩家可以提供更低的費用,以及更好的用戶體驗。

一個特定的數據分析工具也是必要的。對於質押者來說,他們關心的是活躍度歷史,質押比例歷史,罰沒歷史等。這些數據與我們使用的普通數據集不同。我們使用的普通數據集通常關注的是交易。為了更好地支持投機者,市場需要一個新的數據分析工具。

聲明:本內容為作者獨立觀點,不代表0x财经 立場,且不構成投資建議,請謹慎對待,如需報導或加入交流群,請聯繫微信:VOICE-V。

來源:Defi之道原創