作者:bittracy

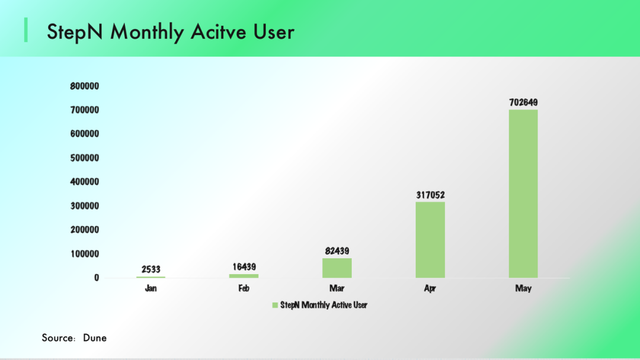

2022年5月與2021年有些類似,在市場不斷走弱的環境下,空頭盯上了算法穩定幣的龍頭,在不斷拋售中,Luna 狂跌帶動UST 脫錨,Terra 生態已經名存實亡。更為重要的是,這場流動性危機中,中心化美元穩定幣也受到了不小的影響,USDT 一度被擠兌。五月,數字資產市場泥沙俱下,StepN 的月活卻來到了70W,再創新高。然而,時間進入六月份,由於監管政策調整和用戶行為變化使得GST、GMT價格劇烈波動,盤面極不穩定,StepN 正在經歷啟動以來最為嚴重的一次挑戰。

本文是對《 AC Capital :我們對StepN 預期差(上)》的延續,上篇文章是針對StepN 的初期運作和變化主線的分析,對其商業模式進行研究。 Bittracy 在同業交流中感受到, StepN 成功之後,投資者會對“X to Earn”的討論愈發熱烈,與此同時,機構對Web 3.0 的看法也存在不小分歧。因此本篇文章將會對StepN 的經濟模型、“X to Earn”以及如何衡量Web 3.0 的價值進行討論。

一、StepN 經濟模型分析

StepN 在經濟模型採用雙通證機制,具體來看:用戶購買NFT 鞋子入場跑步,每次跑步可以獲得一定數量的GST / GMT 作為獎勵。 StepN 的經濟模型包含了很多對代幣的隱形消耗,同時對用戶的獎勵上限做出限制。比如,玩家每隔一段時間需要花費一定的GST 來維護、升級跑鞋。另外,StepN 設計了寶石系統、繁殖系統來增加遊戲的可玩性。從5月份價格數據來看,即便市場經濟劇烈波動的第二週,用戶的回本週期仍然穩定在30天左右。那麼StepN 的經濟模型如何控制回本週期?本節將會對StepN 的通證模型進行深度分析。

StepN 代幣循環

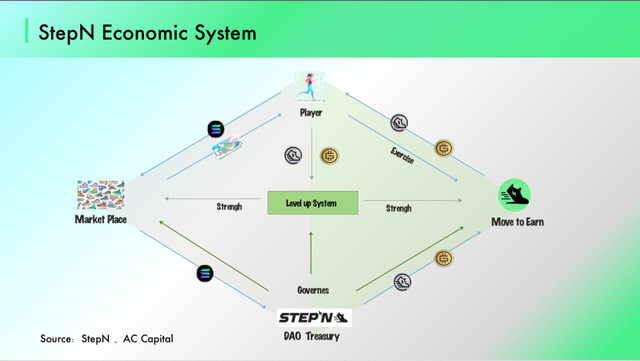

StepN 採用的是雙代幣經濟模型:治理代幣為GMT,獎勵代幣為GST。 “Move to Earn”的經濟循環發生在協議和用戶之間,Bittracy 對協議內的資金流動進行拆解,大體可以分為兩層:

循環一:用戶以金本位(SOL)購買NFT 入場跑賺,StepN 獲取交易稅收益;

循環二:玩家參與跑賺,以“Move to Earn”的方式,獲取GST 、GMT。另外玩家在跑步的過程需要對NFT 鞋子進行升級、維護、繁衍,這些過程消耗固定比例的GST、GMT。

按照模型設定,經濟系統的兩層循環都可以被StepN 調控以及影響。從結果上看,用戶賺取的是項目代幣,StepN 上有金本位收入,如果不考慮維持盤面的成本,項目方穩賺不賠,Axie、Starsharks幾乎所有“X to Earn”的經濟模型都是這樣,到此代幣循環介紹完畢。

StepN的收益可持續嗎?

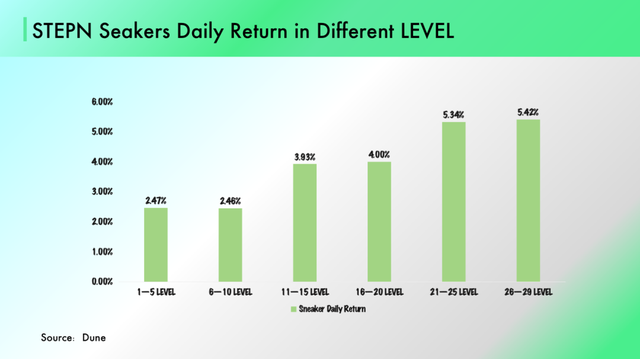

Axie 發展到後期,SLP 過度超發,價格近乎歸零,經濟系統走向衰敗。 StepN 是否可以擺脫這樣的結果呢? Bittracy 選用最為普通的灰色鞋子,來觀測不同級別的鞋子的回報收益。我們採用保守的計算方式(不將開寶箱與Mint 收入計算在內),1-9級鞋的平均日回報率在2.4%,年回報率超過1000%。隨著鞋子不斷升級,跑賺能力不斷增強,這也就意味著當用戶增長放緩後,存量用戶佔比提升,玩家Move to Earn 的平均能力將會不斷增強。

為資產設置潛在的回報上限或永久性複投週期:無論是Axie一勞永逸的無限產出,還是Thetan認為的英雄使用次數限制,都不具持續性且背離了遊戲的初衷。更應在負反饋適度的前提下引入升級/鍛造/修復等多種基礎消耗,設置效用衰減曲線,並基於難以預測的回報公式設計生息資產模型。

Folius Ventures:Aiko Jason Kam

根據數據我們可以得出結論:鞋子在頂級狀態下,是具備超高收益的生息資產,在不調節收益機制(項目方一直在調節)的情況下,將會導致代幣惡性通脹。其次,“Move to Earn ” 仍處於成長期,NFT整體跑賺產出被用戶的升級、修復、加速等需求所消耗,GST 出金仍然處於較低階段,由於大部分用戶升級、健身磨損等情況,GST 產出規模有限),因此項目方得以維持高收益盤面。強調一點,用戶升級是為了得到更快升級成高level 鞋子。從本質上來講,當下時間GST 隱形消耗是以未來加快釋放GST 為代償。

由於鞋子具備無限的生息能力,如果未來用戶數量增加,GST 出金壓力加大,經濟系統很難一直為用戶提供高額收益。也許會有朋友講,StepN 對遊戲動態調整與用戶預期管理可以幫助協議控制通脹:Bittracy 提取StepN 的GST 的淨流出情況:截止2022年5月31日,StepN 累計淨流出GST超過1.3 億美元,其中的90%的流出發生在4月以後,顯然通脹非但沒有被控制,相反在逐漸惡化。 By the way ,StepN 一季度收入為2600 W美元。

StepN 的調整機制的背後:Mint — Burn 重新平衡

時間進入5月後期, StepN 登陸BSC 後,鞋子價格急劇波動,盤面階段性失控。其背後原因在於:初期鞋子數量較少,Sneaker 被BSC 的投機用戶瘋狂炒作,在這種情況下,“鞋炒不跑”打亂了GST 的供需平衡(GST 只有需求,沒有供給,導致Price被嚴重推高),生態發展的節奏被打亂。

為解決這樣的問題,StepN 官方在6月初Medium 上發布了對經濟模型的調整,指出了過去出現的四個問題,同時向用戶提供了解決方案;

- Problem 1: The cross-realm energy bridge

方案:玩家在不同區塊鏈“Move to Earn”時,玩家在不同區塊鏈的鞋子將被分別計算收益。

解讀:因為鞋子的總數決定了每日跑賺上限,如果無法共享跨鏈鞋子數量,在新鏈上的用戶就需要購買新的鞋子提升效率。這樣的設定也將新鏈上的所有用戶拉回同一起跑線,有利於對新鏈生態發展的把控,同時也對新用戶更加公平。

- Problem 2: The (no-exercising) pure mint-and-sell activities

方案:用戶需要消耗卷抽才能Mint 鞋子,卷抽掉落概率由項目方控制,項目方對於Mint 環節的影響力增強。與此同時,延長Mint 鞋子的冷卻時間。

解讀:之前的規則下,項目方無法控制直接Mint 鞋子,導致部分投機用戶瘋狂炒鞋。將捲軸加入Mint 機制,實際上是將Mint 鞋子的套利空間向健身用戶做讓渡(捲軸只能在運動中獲取)。與此同時,冷卻時間延長,市場可以有更長的時間來適應供給,此舉目的在於打擊炒鞋行為以及穩定NFT 釋放速度。

- Problem 3: Dynamic Minting Costs

方案:玩家Mint 鞋子所需Burn GST 將不再是固定值,改為動態調整。未來玩家Mint 鞋子所需GST 數量將會根據市場變化由項目方動態調整。

解讀:控制Mint 整體通脹速度,限制Pure Return 玩家的目的性套利。

- Problem 4: The recycling mechanism of sneakers and gems

方案:五雙普通鞋子可以合成稀有鞋子,鞋子的稀有程度取決於概率,並可以在鞋子上刻錄專屬語句。

解讀:增加經濟系統中的博弈與消費屬性,銷毀經濟系統內的負債( NFT ),控制經濟系統內的價格泡沫。

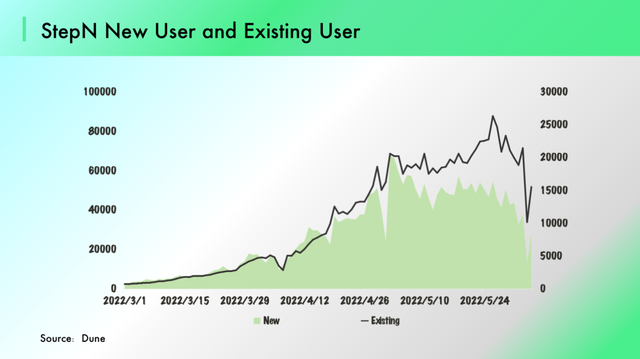

總結:在GameFi 的經濟體系內,用戶活動自然會引發Mint、Reward、Burn 觸發,各個環節穩定運行才能促成經濟系統健康發展。 “Pure Sell ”讓活躍用戶集中在Mint 行為上,這導致了經濟系統的循環堵塞,大量的GST 被消耗的同時無法產生供給,導致了GST 的泡沫。更為重要的是,五月後期市場轉冷,泡沫消除&投機客集體離場,過剩的Sneaker(NFT) 拉低了整個經濟系統價值中樞。新的經濟體系強化了項目方對於Mint 環節的影響& 控制GST 通脹。這將收益從投機客交還給健身用戶。從近期的數據表現來看,打金&投機用戶被明顯壓制,Fomo 情緒褪去,日新增用戶在較六月份縮水2/3。

StepN 未來將會如何

我們可以做一個簡單假設,出金規模= 用戶數量* 跑鞋效率* GST價格。如果用戶繼續度保持增長30%(日活用戶規模達到100W),隨著鞋子升級,跑賺效率的提升30%(跑鞋提升5 Level ),解決出金壓力的最優解在於降低跑賺效率與GST價格(也就是減少用戶收益)。

今天晚飯有點咸,可能是跑步的時候留下的淚水。

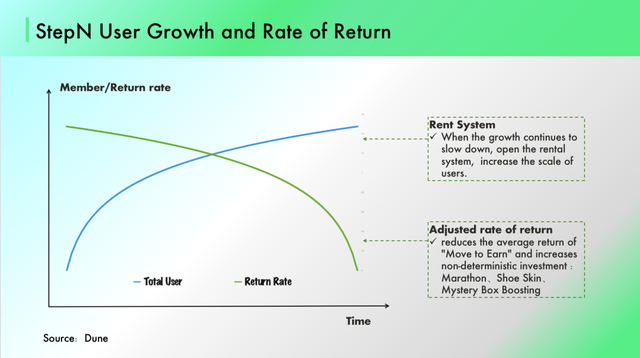

按照“Move to Earn ”的模式:【 高收益吸引新用戶湧入,用戶規模擴大後增加出金壓力,吸收新客戶流入維護幣值,高收益得以繼續】。我們仔細推導這一過程,由於鞋子帶來獎勵通證是無限供應的,而新增用戶規模有硬頂,循環勢必不能持續。當新增用戶達到瓶頸後,StepN 可能會開放租賃系統激活第二增長曲線、同時降低收益比例,開放馬拉松等功能減少拋壓,讓用戶目標從Earn 向Move 轉化。如同我們上篇文章所說,擴大用戶、共建社區或許是未來Move to Earn最優解,“擴大用戶—降低迴報—變更機制—共建社區”是StepN 在下半年的變化主線。

當然,即便不能持續保證用戶收益,維持回本週期,但是這不能否認StepN 的成功,作為一個健身類Dapps,它已經捕獲了接近百萬的Web 3.0 用戶,形成出圈效應。即使考慮收益效用降低,“Move to Earn”模型為用戶帶來的健康效用也足以留存用戶。至於未來,如果StepN 可以強化用戶黏性,形成社交屬性,那將是它提升估值的第二曲線。不過截止發文,StepN 仍然沒有具備足夠的社交元素,但是“Move to Earn ”所帶來的新增用戶已經開始出現明顯下滑,這可不是一個好消息。

二、如何看待X to Earn

市場上對於“X to Earn” 的設想有很多,我也聽過不下十餘場的論壇,投資者期待著通證經濟在其他場景下應用的可能,比如,Read to Earn、Speak to Earn、Swimming to Earn、Sleep to Earn 等,我們認為“X to Earn”是一個不錯的激勵形式,只是依靠商業模型和代幣機制很難幫助協議取得成功。同樣是“Move to Earn” ,Genopets 就沒有取得StepN 一樣的成績。如果這種模式真的可行,SocialFi 、Music 都可以通過“Chat to Earn”、“Listen to Earn” 來激活,可實際上,去中心化世界的開發者對Social 方面探索非常艱難。以StepN 為例,“Move to Earn”與雙代幣模型給他帶來的是完美的起手牌,後期的項目運作與社區運營同樣重要。從一個投資方視角,一個項目的成功是需要許多努力,才能讓代幣機制驅動落地場景,這並不是一個模式、一個想法就可以做到的。

- 差異化商業模式:在StepN 興起之前,GameFi 已經走到窮途末路,由於遊戲缺乏可玩性和用戶黏性,同質化的業務模式與打金公會為主的用戶結構讓遊戲的生命週期一再縮短從而走向衰敗。這樣的結果與經濟模型關係不大,而是由於協議無法帶來投資收益之外的其他價值,經濟系統被打金用戶瘋狂吸血。 StepN 的跑步模式在提供收益的基礎上為用戶帶來了健身價值,這是業務模式帶來的差異化優勢。 By the way,個人認為仿盤很難從規模和地位上超過StepN (這不代表新的仿盤不成功),因為最先出來的Ponzi 模型可以累積起最多的財富來維持經濟體系的運行,而仿盤只會會加速經濟系統的崩潰。

- 代幣模型匹配落地場景:Axie 與StepN 從背後的經濟模型上仍然是一致的,他們並沒有改變遊戲本身,而是改變了用戶在其中的參與方式。 “X to Earn”並不能解決所有的問題。比如,我們最近接觸到“Sing to Earn”的協議,用戶可以通過唱歌來賺錢,協議希望將Web 2.0 “ 唱吧” 模式做代幣化模型,以此撬動K 歌的場景。但是我們在落地場景的調研中發現,歐洲、美洲、澳洲國家的居民很少有KTV 習慣,這樣的模式存在很大擴客限制。另外,開發者落實自己的創意需要匹配智能終端感知數據的物理半徑,“Move to Earn”具備成行的防作弊機制,防止作惡用戶的“腳本”行為。

- 精細運作疊加社群運營:去中心化協議的業務模式多樣且生命週期較短,很多創新模式沒有成功模式可以藉鑑,優質團隊對協議的生命週期起到決定性作用。在4月13日,STEPN 宣布將會使用一季度所有盈利回購GMT ,直到資金用完(約2600 萬美元)。通過團隊收益反哺生態,以此延長項目的生命週期,去中心化世界需要這樣重視長期價值的團隊。社區運作對項目發展非常重要,以StepN 為例,首次空投用戶幫助協議完成了早期的項目運營測試,為後期正式上線建立了良好的基礎,忠實用戶既是項目的首批客戶又是宣傳大使。在激烈的市場變化中,StepN 根據環境的變化,將回本週期穩定在24天左右,微操能力可見不一般。差異化業務模式與契合的社群運營將是決定協議能否取得成功的關鍵因素,而這兩者不取決於資源、完全由開發者決定。

三、如何看待Web 3.0

Web 3.0 與Web 2.0 的本質區別在於用戶在應用生態中的角色位置發生變化,即用戶從創造者向擁有者轉變,從付費者向受益者轉變,簡單來講, Web 3.0 協議需要讓參與者擁有且感受到自己的所有者身份。特別是區塊鏈行業中的Web 3.0創新,考慮到特定群體存在明顯投機屬性,協議需要讓用戶體驗到所有者和受益者的參與感,收益則是最簡單直接方式,如果協議忽略這一點,即便產品做的非常優秀,也很難吸引圈內用戶,因為它並不符合Web 3.0 的本質特徵。

過去接觸到的項目中,如果項目方在Meeting 中不斷講述協議的性能如何優異、產品如何完備,而忽略體系內經濟體系的運轉,大概率是不行的。 Web 3.0 不是用來提升Web 2.0 用戶體驗的。區塊鍊網絡相較於傳統互聯網在性能上存在先天不足,重心放在做前端事倍功半。回顧那些取得成績的Dapps :Axie 的遊戲不如WoW、AMM 滑點永遠比OrderBook 要大、最成功的公鏈ETH 至今都沒解決自己高Gas 問題,但是這些都沒有影響他們取得輝煌的成績。我們不能用Web 2.0 的價值來定義Web 3.0。 Dapps 的價值在於打破分配方式,建立經濟平衡。以StepN 為例,它並不是一個比Keep 更優秀的健身軟件,它的成功在於對用戶角色轉變與收益分配革新。從經濟平衡出發,用戶購買鞋子成為遊戲的主人,玩家與項目方利益完成綁定,Dapps 自然可以獲得更高客單價與留存率;從分配方式來看,傳統健身APP出售產品後,用戶付出金錢就會成為沈沒成本,對健身行為無法形成激勵,而在“Move to Earn”中,用戶在購買鞋子後,可以通過“Move”來驅動“Earn”,健身用戶獲得了更多的經濟分配。這些都是在Web 2.0 體系下無法做到的。

四、總結

不知不覺,2022年已經過去了二分之一。 2020年的DeFi Summer、2021年的GameFi 、 Layer1 在過去兩年都為投資者帶來了豐厚的回報。回望今年年初,投資者對於2022年的期盼更多在於DAO、Web 3.0、Layer2 、跨鏈橋等賽道。在相對弱勢的市場環境下,StepN 的爆火讓所有人眼前一亮,跑賺的模式吸引了大量的圈外用戶,這讓去中心化世界變得更加精彩。市場發展與當初人們的設想相去甚遠,好在區塊鏈世界中還有很多生態缺失,需要優秀的開發者去優化,而我們能做的是在其中選出那些值得想像的可行解。

聲明:本內容為作者獨立觀點,不代表0x财经 立場,且不構成投資建議,請謹慎對待,如需報導或加入交流群,請聯繫微信:VOICE-V。

來源:ACCapitalResearch