作者:Peter,IOSG Ventures

本文僅做行業學習交流之用,不構成任何投資參考

過去一年的NFT市場是瘋狂的。似乎從某一刻開始,耳熟能詳的明星紛紛購入NFT,將推特等社交媒體頭像換成這些卡通動物圖片,加上牛市的炒作和財富效應大多數人也是從這時候開始了解NFT並參與其中。許多公司也將NFT作為營銷手段之一,比如阿迪達斯、李寧、麥當勞、路易威登等。

NFT已經成為了一個文化現象。人們購買NFT (特別是頭像PFP NFT),加入到某個跟自己個性適配的社區中,通過線上和線下的聚會,與志趣相投的人們連接起來。 NFT變成一個社區的鑰匙,填補了人們心理所需的歸屬感。在明星和財富效應的刺激下,它逐漸具有奢侈品和投資品的特徵。

數字可以說明一切:根據Nonfungible.com的數據,2021年NFT的交易規模為170億美元。而這個數字在2020年僅為8200萬美元,增長超過200倍。 2021年持有或者交易過NFT的地址超過250萬個,而這數字20年僅為8.9萬個。而這其中,絕大部分的交易都發生在通用的NFT交易市場Opensea,它一度佔有超過98%的市場份額。靠著2.5%的交易手續費,其最高單月收入超過3.5億美元。

然而,隨著NFT用戶數量暴增,對NFT也將產生不同的需求,並催生更多類型和功能的NFT進一步發展。在細分市場的市值擴大的前提下,通用NFT交易市場會逐漸被垂直化市場代替。這並不是新鮮事,我們在web2的世界中已經看到了類似的事情發生,比如eBay的市場份額被幾個擁有核心品類的垂直化市場瓜分。

接下來一個週期,是Opensea代表的General NFT Marketplace的分拆時刻。我們將看到更多的垂直化交易市場開始搶奪Opensea的份額。筆者認為,得益於真實的效用,遊戲NFT交易市場有望成為最早一批成功的垂直化平台。

通用NFT交易市場的分拆時刻

現在的區塊鏈生態就如同上世紀90年代的互聯網生態。當eBay在1998年上市時,它的GMV僅有1.05億美元,但它已經擁有全球電子商務網站中最多的用戶數。在美國,當時僅有不到一半的成年人使用過互聯網,使用電商平台的人更少,很難想像某個平台僅靠銷售某個品類就能存活,但到2013年,eBay的GMV已經達到830億美元,幾乎所有人都學會了使用在線商店購物。

eBay仍然是包含萬物的在線商店,一個能夠購買服裝、書籍、電子產品、家具、房地產、酒店甚至各種稀奇古怪的物品的地方。儘管它曾經佔據行業的主導地位,但過去幾年,它的GMV增速已經大幅度放緩。其中最重要的原因是,越來越多的垂直化平台慢慢侵蝕eBay的市場份額,顛覆原本eBay佔優勢的領域。

資料來源:Disrupting eBay: The Rise of Vertical Marketplaces

Justine 和Olivia Moore 在2018年描述了eBay的分拆趨勢。曾經消費者們為了滿足他們所有的需求而集中在eBay平台上交易,之後又逐漸遷移到更專業的垂直化平台。在這些垂直市場中,Etsy、1stdibs、 Airbnb、 Chegg 和Zillow 市值合計超過1300億美元,是eBay 目前300億美元估值的數倍。從這裡可以看出什麼?在電子商務發展初期,用戶量並不大,eBay已經能夠很好地滿足這部分的需求。隨著大量新用戶湧入,對於特定品類的需求擴大,垂直化市場能夠承載這部分用戶,進而創造更大的蛋糕。

跟eBay很像,Opensea在NFT領域也是一個佔據絕對優勢地位的通用型交易市場。它建立於上一輪牛市,並在這一輪成為市場的龍頭,曾佔據98%的市場份額。如果回顧歷史可以看到垂直化平台超越eBay用了近十年的時間,但Web3內部的商業變革速度更快,我們有望看到對於Crypto市場中像Opensea這類NFT General Marketplace的分拆將會更快地發生,原因如下:

Opensea非獨家內容提供方、商品推薦機制較落後

首先,所有在Opensea上掛單的NFT資產並非該平台獨家內容。簡單來說,由於所有NFT資產均在鏈上,並不存在Opensea獨占而其它平台不能提供的NFT資產。其它平台僅需讀取鏈上合約就能顯示所有NFT系列。

另外,Opensea並沒有完善的發現和推薦NFT的機制。目前往往採取“事後推薦”的形式,比如展示交易排行榜和最近火爆的項目。創作者很難依賴Opensea的推薦去增加自己的銷量,而用戶也無法從推薦機制獲知有趣的適合自己的項目,只能得到什麼項目火爆的信息。背後的原因是:純投資的金融產品很難做出推薦判斷,僅內容性強的遊戲和音樂NFT更適合推薦機制。

Web3世界內用戶遷移的摩擦更小

由於所有資產都在鏈上,交易平台很容易讀取鏈上數據並上架NFT系列。對NFT來說,流動性的核心來源於賣方的掛單操作,因為非常多的用戶通過聚合平台(如Gem)搜索低價NFT。也就是說,要搶奪Opensea的流動性,核心在於激勵賣方掛單。目前,賣家遷移到其它交易平台的成本在於開戶以及授權NFT的gas fee,相比web2平台需要填寫大量信息、進行資質審核甚至需要繳納保證金等一系列繁瑣操作來說,web3的遷移摩擦已經非常小了。對於買家來說,連接錢包就能在不同的平台上買買買。

Opensea流動性壁壘並非不可逾越

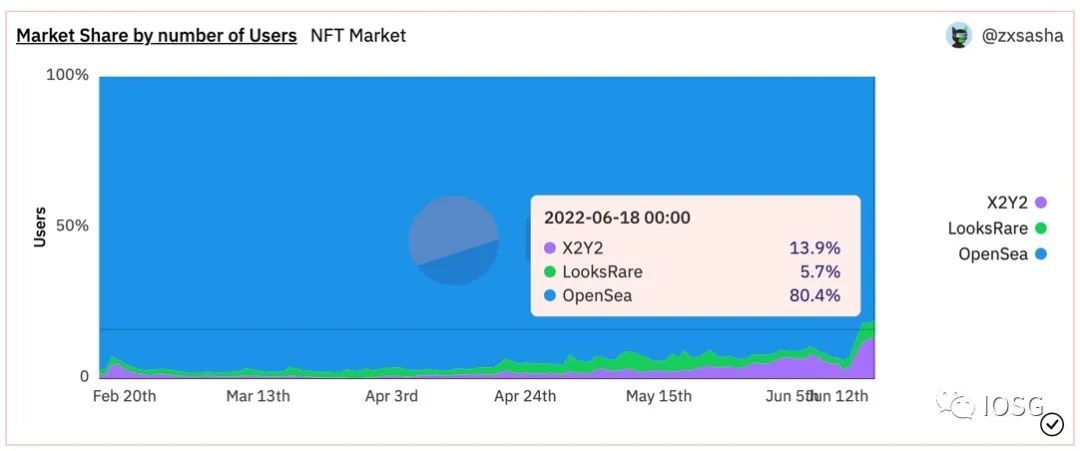

Opensea缺乏用戶激勵措施,導致前期建立的流動性商業壁壘正逐漸喪失。今年初,湧現了OpenDAO,LooksRare等項目對Opensea發起吸血鬼攻擊,使用平台代幣獎勵Opensea的忠實用戶。 LooksRare的交易額一度超越Opensea。新興的NFT交易市場X2Y2正在以快速的功能迭代、體驗更佳的UI/UX和極低的交易費率(X2Y2: 0.5%,Opensea: 2.5%)搶占Opensea的市場份額。為了避免刷量交易的誤導(按交易額算,Opensea市場份額已不足20%),我們從活躍人數佔比也能看到Opensea的份額有下滑的趨勢。

另外,與Defi領域不同,同一個NFT可以同時在多處交易市場上架,意味著NFT的流動性更容易轉移和分散。專業的交易者往往同時在多個交易市場上架NFT。

資料來源:Dune

Opensea管理不善,品牌價值未拉開明顯差距

Opensea管理不善的問題被用戶詬病已久。其安全性,也不斷遭受質疑,平台信譽不斷被發生的盜竊、欺詐和合約bug等惡性事件所損害。 Opensea存在著大量虛假和仿冒的NFT系列,平台受理投訴時間很長,開發者和用戶的權益都得不到保障。今年五月,其主頁錯誤地推薦了一個仿冒PXN的NFT系列,下架前交易量已經高達3600ETH。 Opensea的合約還曾有bug,使得多枚無聊猿NFT因此被低價售出,給收藏者帶來損失。 Opensea在安全性和信譽上,並沒有領先競品太多,尚未構築起品牌護城河。

NFT交易市場垂直化生態

長期觀察NFT交易市場賽道,也看到了諸如像Rarible, LooksRare, X2Y2的與Opensea定位較為類似的直接競爭對手(其中一些也有不錯的交易量),但我們認為未來能夠做出更大蛋糕、超越Opensea的並不一定或者大概率不是Opensea直接競爭對手,而是一攬子專注於某個細分領域的垂直化NFT交易平台。

NFT並非僅有JPEG。從格式上看,NFT分成JPEG、MP3、MP4、SVG、iframe、數組、矩陣等。從類別上看,NFT分成收藏品類(PFP)、純藝術類、虛擬世界類、遊戲類、音樂類、體育類、權益類和金融類等。

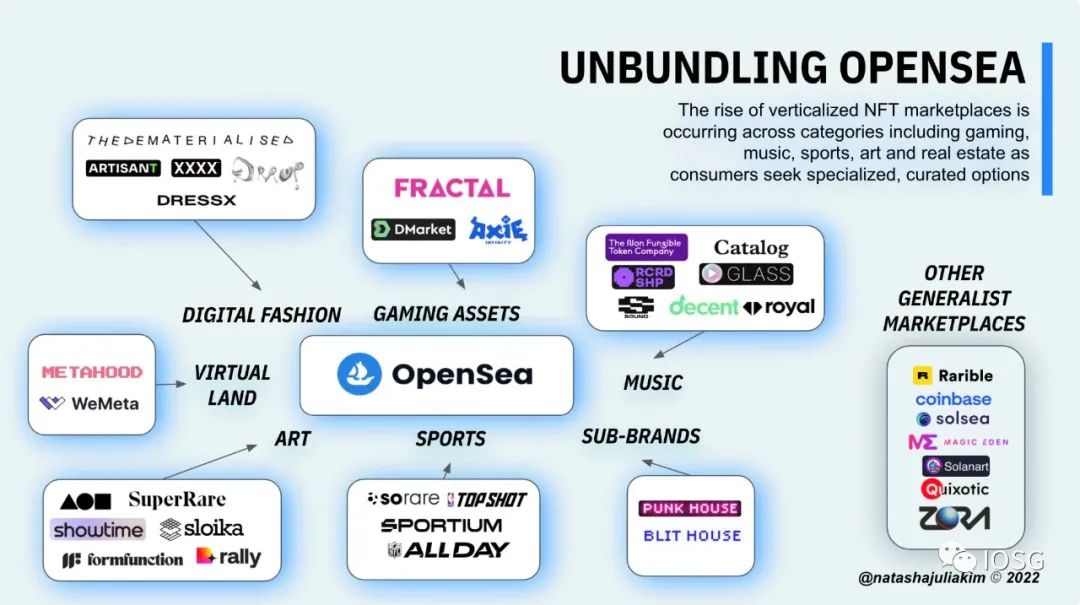

Tasha Kim總結NFT交易市場垂直化如下。在主要的幾個品類中,我們已經能看到垂直化生態已經初步建立,比如游戲類(Fractal, Lootex, DMarket),音樂類(Catalog, Glass, Roya),藝術類(SuperRare, Sloika, Foundation)等。有部分平台已經取得了不錯的成就,而新興的平台也獲得了大量的融資。

資料來源:The Unbundling of Opensea

那麼,用戶遷移到垂直化平台而非留在通用平台的動機是什麼?我們再次回頭看看傳統Web2平台的垂直化演變路徑下eBay最終落後於垂直市場的原因:

認證服務:對於某些產品,人們有強烈的認證需求,降低自己買到假貨的風險。而在eBay上架的商品不確保正品。

質量控制:eBay不對平台的商品進行質量控制,導致大量的次品和垃圾充斥著平台,難以分辨好壞。

價格指導:eBay不對同種商品進行歸類,並給出最低價格參考,用戶在幾萬個返回的結果內難以發現合理的價格。

社區缺失:eBay缺乏一種親密的社區感,難以激勵用戶重複購買並積極參與雙方市場。

垂直化市場要想爭奪Opensea的市場份額,也要提供通用NFT市場無法提供的東西,比如:

審核制提高內容質量:針對細分領域,需要適當提高准入門檻,為用戶篩選優質的項目,減少用戶損失。

細分領域的針對性設計:平台可以針對特定品類優化UI/UX,比如藝術類可提供3D沉浸式畫廊,比如音樂類則引入播放器的設定等。

NFT定價服務:對於某些NFT,如權益類、金融類和遊戲類,具有生息能力,可以使用DCF模型為其定價。

建立社區:針對細分領域的NFT更有可能建立起凝聚力較強的社區,比如游戲類交易市場引導玩家們交流遊戲心得,甚至促成不同遊戲間的資產互換。

遊戲NFT交易市場的興起

那麼在NFT垂直化平台賽道即將爆發的前夜,什麼類型的平台可能是第一個跑出來的勝者呢?遊戲NFT交易市場是最具潛力的種子選手。

遊戲NFT一直是收藏品外交易額第二大的NFT品類。隨著NFT熊市的到來,炒作價值大於實際效用的收藏品類NFT交易數據可能會持續下降。 NFT將朝著更看重內在價值的方向演進。根據Nonfungible.com的數據,2021年遊戲NFT交易額達到$51.7億,加上可以歸屬到遊戲大類的虛擬世界類NFT $5.1億,總交易額可達56.8億。按5%的版稅計算,遊戲NFT產生的利潤有$2.84億。據Nansen預估,到2023年,遊戲行業總利潤約$2000億,而區塊鏈遊戲行業利潤可達$50億,約佔可尋址市場的2.5%。

資料來源:Annual Research Report from Ark Invest

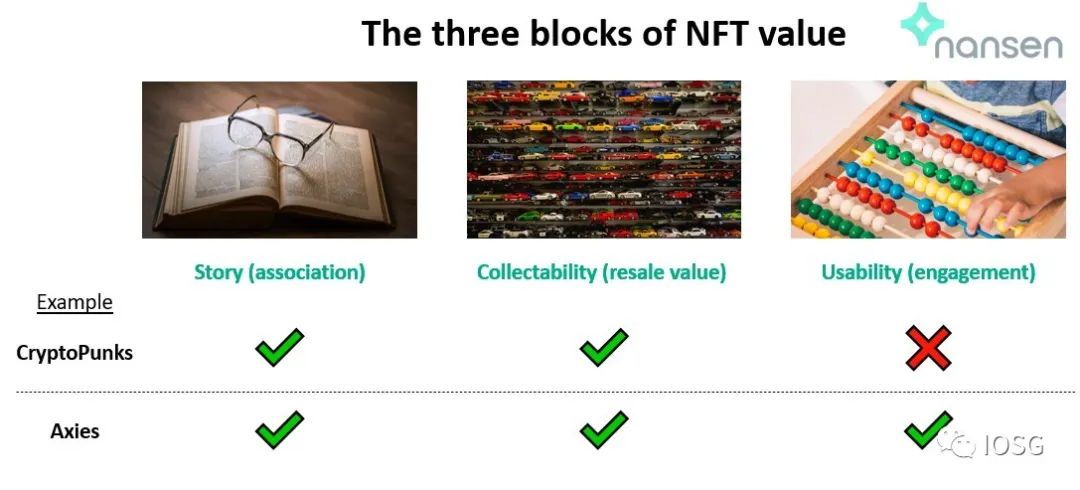

遊戲NFT是NFT最明顯的用例。遊戲NFT並非什麼新鮮事。早在2017年CryptoKitties就是第一批部署在Ethereum上的遊戲之一。雖然現在PFP NFT佔據主要份額,但在面臨炒作的質疑時,遊戲NFT總能以實際效用挺身而出。

對於收藏品或者藝術品NFT來說,其背後支撐的故事和收藏賦予了其價值。但遊戲NFT除了滿足前兩種外,還額外提供了可以性價值,用戶能真正的參與進去,沉浸其中。可用性是一個可持續發展的方向,擴大了NFT的可尋址市場。

資料來源:The Compelling Case for NFT Gaming

藍籌PFP NFT也在走進遊戲化的敘事中,為其提供更多價值支撐。 BAYC系列推出了遊戲品牌Otherside,未來BAYC持有者可以在遊戲內使用NFT化身。另外,諸如Cool Cat, Doodle, Pudgy Penguins, Azuki 等系列都有推出遊戲的計劃。

雖然大型的遊戲開放商更有可能建立遊戲內的NFT交易市場,用戶也更有可能寧願呆在遊戲中交易,而不是跳轉到別的平台中買賣。但是,一個開放的平台也能給遊戲帶來諸多優勢:

遊戲社區:平台能提供一個比單個遊戲更龐大的社區,在上面可以看到遊戲玩家對遊戲的鑑賞和評價,社區的排行榜和成就係統讓平台成為一個比單遊戲內更加沉浸的地方。

交叉銷售機會:基於平台的數據推薦,也能夠促進遊戲和遊戲資產的的交叉銷售。當不同的遊戲資產匯聚在一個平台,加上NFT的互操作性,可以實現不同遊戲的資產互換以及資產的跨遊戲遷移。

資產定價和比較:由於短期內驅動用戶遊玩鏈遊的動力來源為Yield,開放型平台可以利用遊戲資產豐富的屬性,並參考其它生息資產的價格給出價格建議,方便用戶比較。

針對性改善:官方市場往往有諸多劣勢,如限制貨幣種類、限價、費率高、不開放聚合交易和批量交易等。開放的平台可以做出針對性的改善。

即便是web2較為封閉的生態,圍繞CS:GO建立的第三方交易平台就有數十個,比如CSGORoll, Skinchshier, CSmoney, SkinMonkey, DMarket等。在web3世界,由於一個交易市場可以涵蓋多個(理論上無限)遊戲的NFT資產,遊戲NFT交易市場的GMV將頗為可觀。

遊戲NFT交易市場生態案例

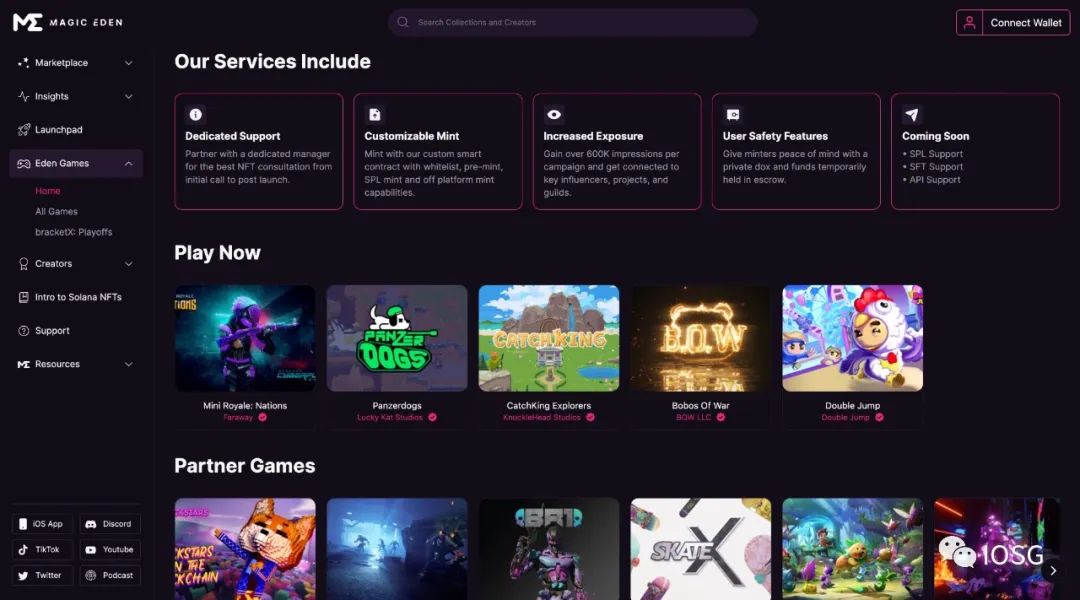

Eden Games:通用NFT交易市場內設遊戲板塊

Maigic Eden是類似Opensea的通用NFT交易平台,專注於Solana公鏈生態。而Eden Games是Magic Eden專為遊戲開發者、遊戲玩家推出的一站式平台。

Eden Games暫時包含以下功能:

專門的遊戲列表:每個遊戲介紹頁都包含遊戲預告片,內容展示頁顯示遊戲的社交內容和描述,以及該遊戲包含的NFT。

內容中心:遊戲內容推薦機制,幫助玩家快速找到自己所需的內容。

比賽頻道:定期舉辦遊戲錦標賽,邀請社區成員參與,並提供獎勵。

平台為開發者提供:NFT諮詢、定制化鑄造、推廣營銷、用戶安全等支援服務。

想法:Magic Eden本身是Solana鏈上的占主導地位的NFT交易市場(在Solana的交易額比Opensea高),平台每天有150萬活躍訪問者,每月有1000萬活躍訪問者。 Eden Games正準備充分利用Magic Eden自帶的巨大流量,成為遊戲和遊戲NFT的發現層和分發平台。巨頭親自下場做遊戲NFT交易市場有天然的流量和流動性優勢。

Eden Games

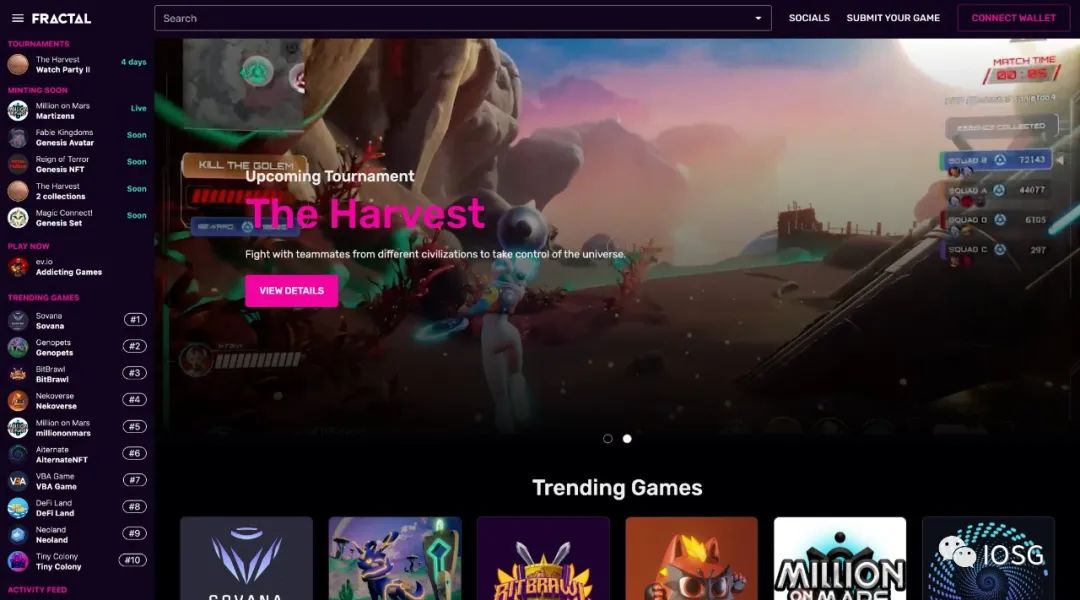

Fractal:垂直化遊戲NFT交易市場

這個平台是由Twitch 的聯合創始人Justin Khan 建立的,專注於區塊鏈遊戲和遊戲NFT。它旨在為NFT遊戲打造一個更加安全的交易市場,並為其提供推廣和分發服務。

Fractal的價值來源於:

高質量的遊戲NFT Launchpad:Fractal採取嚴格的審核制,目前只接受了5%的申請者,管線中有超過20個項目在等候。

Fractal提供具有遊戲特性的NFT-fi相關服務,如借貸、質押、碎片化等。

Fractal將作為最好的遊戲的管理和發現層,賦予遊戲開發者接觸消費者的權力。

想法:Fractal本身不研發遊戲,且背後不背靠已經成型的NFT巨頭(如Magic Eden)。縱觀web2成功的遊戲平台,如Steam、Epic甚至TapTap,都有母公司自研遊戲捆綁帶來的種子用戶。 Fractal希望作為遊戲的管理和發現層的定位需要克服更多的阻力。

Fractal

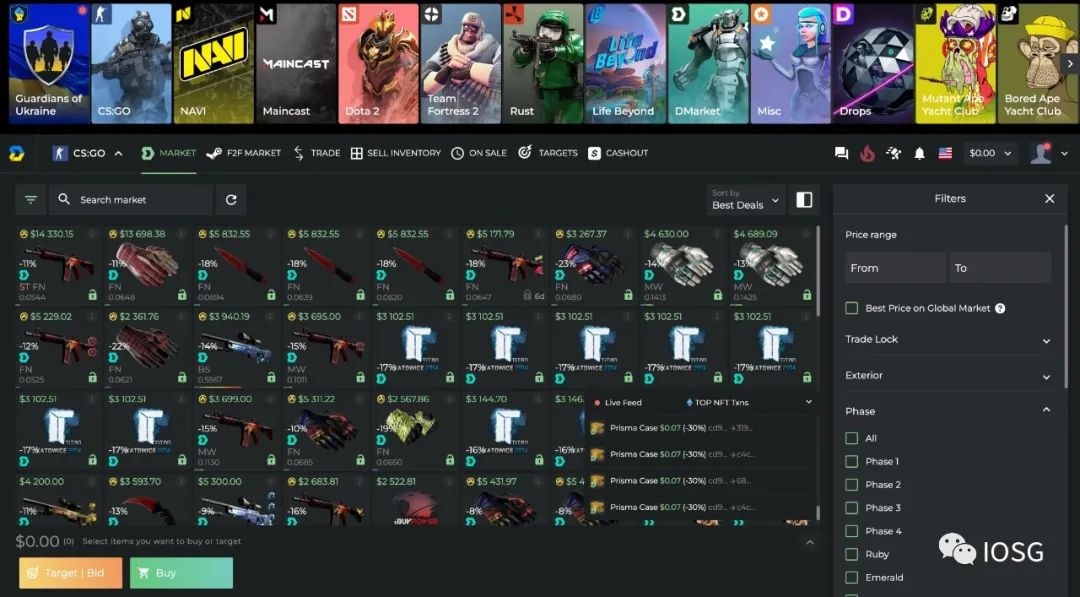

DMarket:融合Web2&3遊戲資產的平台

DMarket 旨在為遊戲開發者、玩家、主播、電子競技俱樂部打造價值數十億美元的數字資產交易平台。與眾不同的是,DMarket使用區塊鏈技術接入了web2遊戲(如CS:GO和Dota2)和以及web3遊戲(如decentraland)中皮膚等可交易遊戲資產(不止NFT)。

想法:在傳統遊戲中,最賺錢的遊戲往往是擁有“皮膚經濟”的大DAU免費遊戲,市值每年有數十億的數字資產在二級市場流通。事實上,早在2016年以前,就出現了用比特幣交易遊戲資產的平台如OPSkins,這類第三方平台使用Steam的API接入其它支付系統,並繞過Steam設定的諸多限制(如每把武器不能超過1800美元)。這類平台包含大量傳統玩家,是轉化web2玩家到web3的重要入口。

DMarket

展望未來

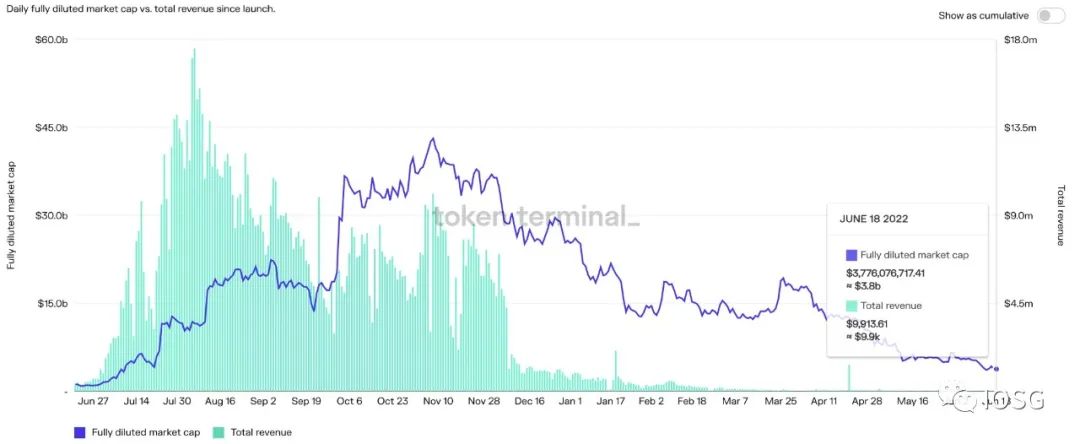

不破不立。 Axie Infinity在去年8.6達到利潤最高峰之後(當日收入$17.5M),到現在日收入已經不足$10K。區塊鏈遊戲的敘事正在發生轉變,play-to-earn的模式也在遭受質疑,並隨著Axie Infinity的“失敗”甚至逐漸變成行業“共識”。

資料來源:https://tokenterminal.com/terminal/projects/axie-infinity

但我們也要看到好的一面:Axie Infinity總利潤高達13億美元,其代幣AXS FDV最高達430億美元。市場下行後,現在也有30億美元。若沒有加密貨幣經濟,採用Web2開發模式的Axie Infinity永遠也不可能取得它今日的成就。

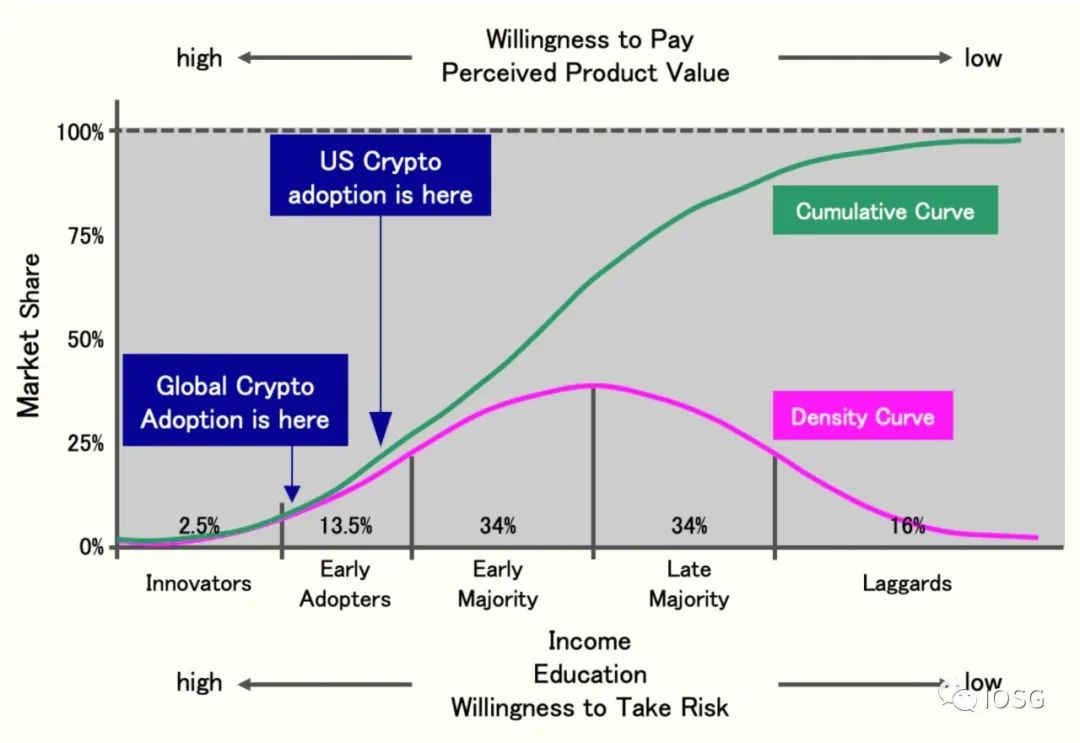

儘管近兩年NFT行業大爆發,我們仍在行業的早期階段。根據Hootie Rashidifard的研究,2021年6月的數據顯示,僅有13% 的美國曾購買加密貨幣,這個數據在全球僅3%。排名第一的Axie Infinity目前的DAU大約300K,去除多錢包的賬戶後這個數字只會更少。而Web2 DAU最高的遊戲Roblox數據高達8.6M。這說明區塊鏈仍然有很大的空間。

資料來源:Am I Too Late?

NFT是元宇宙、區塊鏈遊戲的底層元素,NFT交易市場則是數字資產經濟系統的基石。專注於遊戲的NFT交易市場有望成為未來首批成功的垂直化平台。但除了基本的交易功能,我們能看到遊戲NFT交易市場更期望成為遊戲生態中的發現層。 Web3的遊戲如何獲取用戶一直是大家熱議的問題。

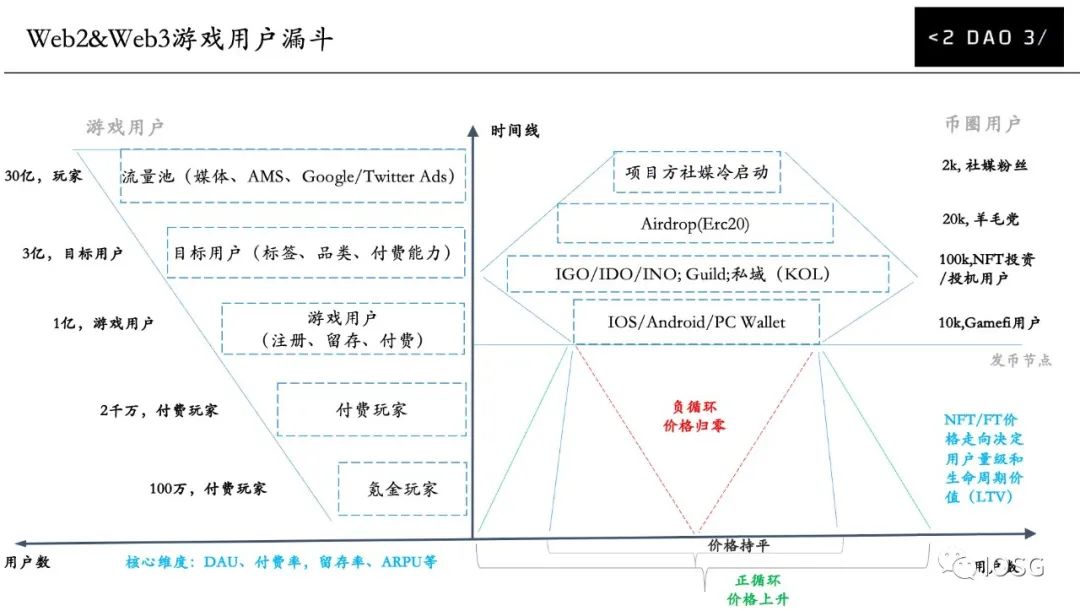

Web2遊戲獲客方式和利潤計算很明確:廣告投放→ 獲取用戶→ 用戶留存→ 比較LTV和CAC計算ROI。然而,Web3遊戲在廣告買量側遭到監管合規的擠壓,在用戶獲取側轉化率低,利潤側難以預估LTV 等方面遭遇重重挑戰。用目前web2的推廣方式去推web3的遊戲將遭遇天價的CAC,難以收回成本(除非free-to-play,並將區塊鏈內置在底層不被用戶發現)。目前web3的主流推廣方式和利潤來源是:社區種子用戶積累→ 空投擴散→ Crypto圈內流量推廣→ INO/IDO 融資→ NFT二級交易費+代幣價值(LTV)。

資料來源:https://flow-with-heart.notion.site/Web2-Web3-075e6dc8b0a04afe9e46e13db8aa858c

這種web3推廣方式依賴社區裂變,對於項目創始團隊要求頗高,沒法快速復用到其它項目。誇張點說,這具有CX屬性。難以復用的生產和推廣流程,也不符合遊戲工業大量立項、快速迭代、測試、調優或淘汰的生產流程,加上主要靠二級市場交易費這種不確定的商業模式,最終導致CAC和LTV難以預估。

鏈遊商業模式尚未跑通,正說明了市場格局遠遠沒有定型,留給創業者的機會還很多。與web2的平台收取廣告分成、遊戲抽成等商業模式不同,遊戲NFT平台可以僅依靠一二級NFT交易(或者專註二級交易)維持平台運行,大大減少游戲開發者的負擔。隨著區塊鏈遊戲的大規模採用,未來游戲NFT交易市場在其中能夠佔據更豐富的生態位,承擔用戶獲取、用戶發現、用戶留存、遊戲間交叉推廣和用戶遷移等功能,進而引領行業發展。

作者:IOSG

聲明:本內容為作者獨立觀點,不代表0x财经 立場,且不構成投資建議,請謹慎對待,如需報導或加入交流群,請聯繫微信:VOICE-V。

來源:IOSG Ventures