加密項目經常使用空投向社區成員分發免費代幣,但它們的效果如何?

空投有助於將項目的代幣供應分散給公眾,並且可能是更廣泛的營銷計劃的一部分,以提高對其核心產品或新產品的知名度。

用戶無需花錢即可獲得這些代幣;並且通常在協議即將啟動時接收它們,或者在使用協議後追溯接收它們,但須符合某些資格標準。

但是這些空投對項目的原生代幣有多大的影響呢?

這項研究著眼於從2020 年9 月的Uniswap ($UNI) 到2022 年4 月的Evmos ($EVMOS) 在1.5 年內31 種不同代幣空投的價格表現。

這不是時間範圍內所有空投的詳盡列表,而是嘗試封裝盡可能多的滿足這些參數的空投:

-

代幣與創世空投同時上線(即TGE 後未進行空投)

-

該項目有某種形式的基於Gitbook/Public Docs 的路線圖

-

該項目表示打算通過空投來獎勵現有用戶/進一步推銷其產品/分散代幣供應所有權

-

代幣已經存在了足夠長的時間來提供有意義的數據點

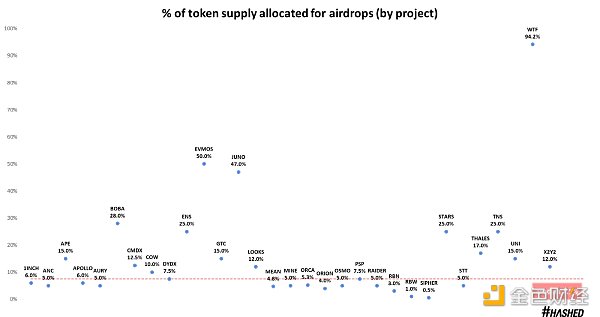

首先,讓我們看看每個項目分配給空投的代幣供應百分比的分佈:

平均而言,項目將7.5% 的代幣供應分配給空投——使用中位數計算,以避免異常傾斜。

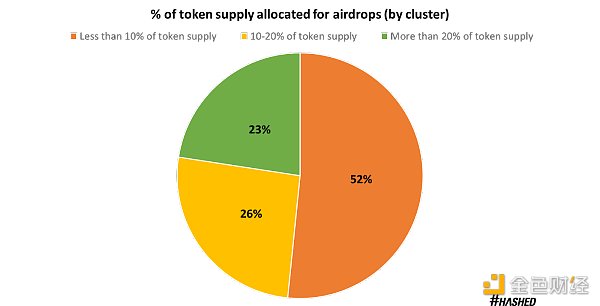

大多數項目分配的代幣供應量低於10% 用於空投,其次是26% 的項目在10-20% 的範圍內,23% 的項目在>20% 的範圍內。

相比之下,項目傾向於為投資者分配約10%,為團隊成員分配約15%(改編自此處的數據),因此留出7.5% 的代幣供應對於決定進行空投的項目來說是一個很大的比例。

那麼為什麼要為空投分配這麼大的百分比呢?

代幣空投對項目有多重好處:

-

如果產品即將上線,創始人可能希望擴大營銷和知名度。成功的空投將是在短時間內獲得更多關注的有效方式,同時讓用戶有時間研究項目的合法性。 (例如APE、EVMOS、LOOKS)

-

如果一個項目已經運行了一段時間,空投是獎勵早期採用者和敬業的社區成員的好方法,同時將代幣機制納入日常協議操作。 (例如COW、DYDX、ORCA)

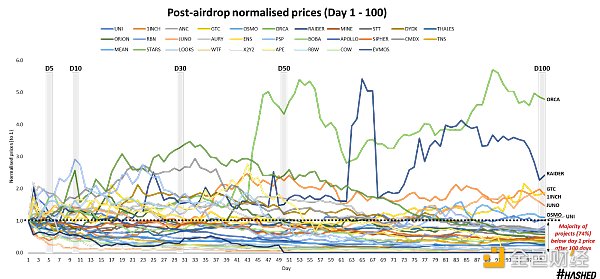

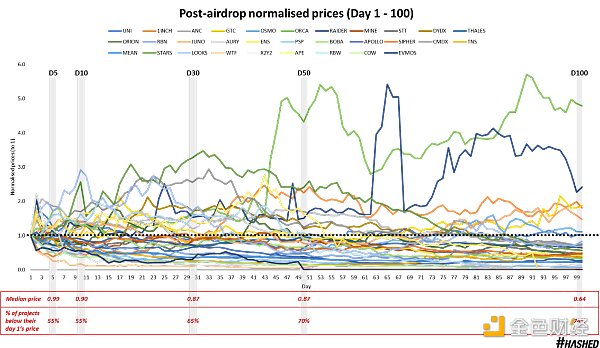

空投後價格表現(100 天)

雖然空投策略可能會在短期內實現上述意圖(例如增加DAU、增加TVL、新的錢包交互),但對原生代幣的長期激勵可能並不總是一致的。

我們來看看每個代幣在創世空投後的價格表現:

乍一看,這看起來像是一張擁擠的圖表。

上述價格已標準化為1.0(y 軸),並縮放為各自創世空投後的天數(x 軸)。

如果一個項目在第1 天的價格是1.0,我們想知道它在第100 天的比較情況。圖表顯示,100 天后,高達74% 的項目的原生代幣交易價格低於第1 天的價格。

只有7 個項目的交易價格高於其發行價格,特別是$ORCA(Solana 上的DEX)以4.8 倍的發行價格和$RAIDER(一種基於實用程序的NFT RPG 遊戲)以2.4 倍的發行價格表現出色。

其他項目——$GTC、$1 INCH、$JUNO、$OSMO 和$UNI——的交易價格低於發行價的2 倍。

下圖繼續詳細說明隨著時間的推移:(i)平均價格表現惡化,以及(ii)樣本交易中越來越多的項目低於其第一天的價格。

-

在第5 天,空投的平均價格為0.99(與第1 天的偏差為-1%),55% 的交易價格已經低於發布價格

-

在第50 天,空投的平均價格為0.87(與第1 天相差-13%),70% 的交易價格低於啟動價格

-

到100 天,空投的平均價格為0.64(從第1 天起貶值-36%),74% 的交易價格低於啟動價格

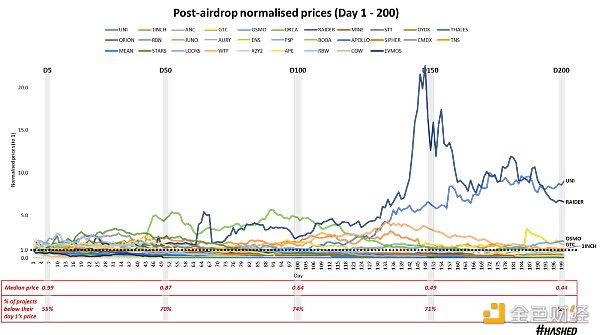

空投後價格表現(200 天)

當這些數字在更長的時間範圍內(空投後200 天)外推時,結果並沒有什麼不同。

下圖顯示了在較長時期內價格表現下降的趨勢,空投價格中位數從第5 天的0.99 下降到第200 天的0.44。

大多數項目(72%) 繼續低於其發布價格,儘管有一些值得注意的項目對代幣持有者來說表現良好。

$UNI 於2020 年9 月推出以及到2021 年第二季度(第200 天),按日交易量計算,已成為所有鏈中最主要的DEX。

-

代幣持有者可以參與治理提案,宏觀條件是空投後價格表現的有利催化劑

-

雖然未在圖表中顯示,但$UNI 今天繼續保持在其空投價格之上(推出近2 年),交易價格略高於其原始空投價格的1.5 倍

$RAIDER 在2021 年8 月採取了一種非常規的發布方式——該團隊通過成功的NFT 銷售開始了自己的道路,並在幾週後在Polygon 上發布了最初的P2 E RPG 遊戲。

-

到2022 年第一季度(第200 天),他們已經建立了強大的社區和廣泛的活躍參與者基礎,這有助於獲得由Delphi、DeFiance、3 AC 和Polygon 共同領投的600 萬美元融資

-

這解釋了空投後價格超過6.5 倍的強勁價格表現

-

然而,不友好的宏觀條件對加密遊戲行業的打擊最為嚴重,導致用戶指標不斷減少,並且迄今為止的代幣價格表現不佳- 其原始空投價格的0.44 倍

雖然$UNI 和$RAIDER 表明空投代幣有可能在更長的時間跨度內表現良好,但總體樣本表明空投通常不會對您的長期價格行為產生最佳影響。

作為創始人,您希望代幣落入支持您的項目、參與治理、質押或使用它的社區成員手中。

根據初始參數或根據用戶指標進行空投可以分散發生這種情況的可能性,特別是如果有傳言稱即將進行空投,因為這會吸引非忠誠的女巫獵手(例如Paraswap、Hop Protocol、Optimism)。

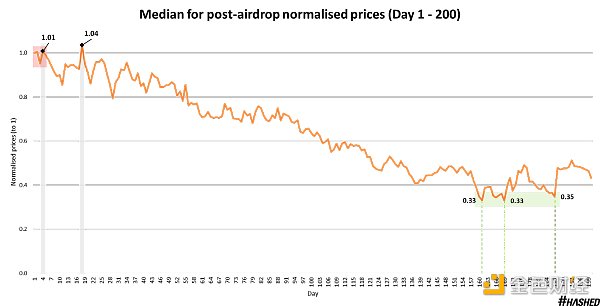

下圖顯示了每個代幣在200 天內的歸一化價格的組合中位數。

根據歷史中值數據,在200 天的時間範圍內,只有兩天的空投中值表現優於發布價格——第4 天(+1%)和第18 天(+4%)。

這表明用戶出售空投的最佳時間將盡可能早,最好在第1 天和第5 天之間(紅色陰影區域),因為在此期間價格波動很小。

如果用戶不希望自己參與項目或不喜歡協議的代幣經濟學,那麼盡快將空投貨幣化似乎是自我優化的結果。

但是,在某些情況下,團隊在獲得足夠的吸引力之前就空投了代幣。然後可能是用戶決定在空投當天出售,但後來意識到他們希望參與該項目並作為代幣持有者擁有股份。

這樣做的最佳時間是5 到6 個月(陰影綠色區域),空投價格中值最低為0.33 倍(從發布日價格的- 67%)。

例如。如果您在空投後第150 天買入$UNI 和$OSMO,並在第200 天賣出,您將分別獲得+42% 和+59% 的淨收益。

該策略可能適用於在最初空投數月後證明自己的項目,指標包括他們參與社區的活躍程度、與生態系統基金會(例如以太坊、Cosmos)的溝通,以及他們在交付和滿足產品路線圖方面的速度里程碑。

結論

如果您是開發人員/項目創始人:考慮以不同於空投的方式分散代幣供應或提高產品知名度。

從歷史上看,空投對你的代幣的長期價格走勢有害。本研究並未探討空投對其他項目參數的有效性,例如增長的用戶指標、新的錢包交互、增加的TVL 等——但即使空投在這些方面有效,你是否願意以大部分零售持有者的早期砸盤為代價來實現這一目標?

替代執行方法:

根據時間授予空投(可在3 個月內,每週申請)

根據里程碑兌現空投(完成某些操作後可領取)

根據時間和里程碑的組合授予空投(根據用戶對協議的參與程度在特定時期內可領取)

如果您是收到空投的零售持有者,您的決策樹應如下所示:

-

我是否需要代幣才能與此協議進行交互?如果是,HODL。

-

現在將其貨幣化會對我產生重大影響嗎?如果沒有,HODL。

如果您可以在沒有代幣的情況下繼續使用該協議(例如Paraswap DEX 聚合器)並且在貨幣化時具有重要價值(例如dYdX 空投),您可能希望在增加流動性後立即出售空投!