文章作者:Michael Dempsey

文章編譯:Block unicorn

關於風險投資戰略的轉變,以及NFT 基金如何成為風險投資者下一次和潛在最終戰略定位轉變的早期信號。

對基金策略如何隨時間變化、它們如何合併,非常簡單的看法

當你回顧金融歷史時,很明顯,在牛市週期,機構開始聚集,並試圖將更多的競爭力納入自己的傘下。這發生在投資銀行,現在也發生在我們傳統上稱為風險投資的領域。

在許多資產類別的早期階段,會出現對特定資產類別深信不疑的特定基金,而特定LP(有限合夥人)會推動這種資產類別差異化的敘事,因為LP 通常會根據風險概況、資產類別或其他關注領域(如地理)將基金經理劃分為不同類別。

這種情況在2016年發生在加密領域,當時我們看到許多加密對沖基金和風險基金的崛起,它們的初始融資策略通常非常分散(這段時間我們在Compound支持了多個此類基金,最著名的是Multicoin Capital、1Confirmation),並在2021年+再次發生,因為機構開始籌集單獨的資金,用於部署到加密資產管理公司。

我們在2016年(或許還有2021年)看到的是,加密資產類別內部有一個明確的認識,即由於項目啟動方式的差異(一些人選擇不進行私募融資),存在重大的“跨界”機會,同時也因為在一個仍然利基的資產類別中存在有意義的阿爾法,讓早期的管理者通過多策略方法進攻加密貨幣,從而成為“機構”。

與此相呼應的是,傳統的風險投資正在經歷自己的階段特定基金周期,目的是通過擴展到多階段公司來積累更多的資本和獲得更多的alpha/beta。在此期間,隨著跨界基金的崛起,這種情況有所進展,它們從公開市場深入到私人市場。

隨著DeFi和NFT的興起,類似的範式開始出現,產生了現在的多重DeFi和NFT基金。早在2021年2月,我就公開徵求個人(通過syndicate)投資NFT基金經理的申請,最終成為一家更大的機構NFT基金的LP。

在需求旺盛、資本充裕的牛市週期中,所有這些進展都是很自然的。我相信,這種發展將從根本上改變更廣泛的風險資本和非流動性資產類別市場。從私人市場投資轉向純粹的創新投資,NFT是一個信號,預示著未來將以多種方式出現。

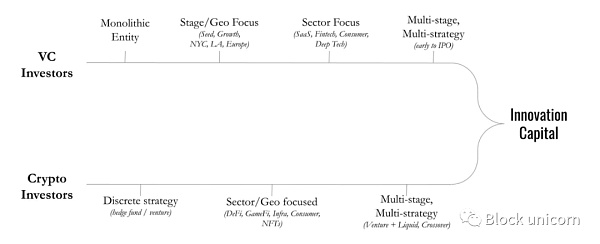

針對每個部門→階段部署的大規模團隊→一個匿名團隊

如果我們看一下風險投資的歷史,我會(非常不完美)總結為從我們投資小企業(Greylock 早期投資Filene’s Basement)到我們投資資本密集型企業(半導體公司等)到我們投資於高利潤和低邊際成本的業務,我們投資於軟件,我們投資於〜*技術*〜(無論這意味著什麼)。

在今天的世界,技術是我們所做的一切的潛流,我打賭技術作為一個概念將在未來幾十年創造我們世界的絕大多數拐點。

正如我們所說的,技術最近顛覆了另一個資產類別–藝術品市場,並創造了一個拐點。

NFT與風險基金

在過去的18 個月裡,多個風險基金開始投資NFT(需要明確的是,之前的基金如Variant、1Confirmation 和其他人已經這樣做了),在許多情況下都在尋求LP 的批准,正如我們看到的那樣在2016-2018 年,當各種GP(包括我自己)瀏覽LPA(合夥人協議)修正案以實現直接代幣購買和/或SAFT(SAFT是一項合約協議,投資者對公司進行投資,以換取公司在特定事件下未來代幣分配的權利,以獎勵投資者的忠誠度與長期持有)。

NFT最終被視為更廣泛的加密生態系統的一部分,作為代幣化資產運作。雖然我們中的許多人認為,NFT作為一種原始資產將涉及各種資產類型,但這些基金中的絕大多數並不是圍繞這些資產構建的,而非流動性的視覺資產,或許還有一些社區驅動的支持性資產(如NFT是DAO的一部分)。也就是說,我認為歷史上沒有任何一家風險投資公司與他們的LP 談論過購買傳統藝術品或其他“邊緣”非流動性資產。這種說法可能是因為藝術市場需要非常專業的技能,才能理解一個非常不透明和復雜的行業,其中有多種社會和金融動態在起作用。

NFT 也具有這些特徵,到目前為止,核心是對NFT文化和技術的理解,這些基礎對價格產生了影響,以及對長期資產類別的看法(美元從實體藝術流向數字藝術,實體不可替代資產流向數字資產)。理論上,如果風投在加密貨幣領域呆了一段時間,他們就有能力做出專業的判斷。

從字面意思理解,VC(風險投資)站在最前沿的角度思考世界如何變化和未來的生活方式。是因為我們比以往任何時候,都更好的理解了互聯網的思想迷宮和順序及其連鎖反應(軟件吞噬了世界,風投創造了價值),還是因為我們處於牛市,許多人看起來像天才,所以我們對投資者的授權變得寬鬆了?可能兩者都有,一如既往。

對我來說,與NFT 有關的更重要的問題是市場成熟度之一。在牛市中,圍繞價值、來源和長期主義的聚焦點變得相當強。就在18 個月前,每個人都相信朋克,因為大家都同意OGness。隨著藝術世界轉向NFT,ArtBlocks(可編程生藝術平台)都是經得起幾十年時間考驗的產品,我們現在都相信了嗎?我不確定。

在熊市中,投資者有時間開始分析特定資產的價值增長動態,通常由於進入該領域的新資本很少(因此價格上漲壓力也很小),這些資產周圍的聚焦點很少。正因為如此,我認為最好的NFT基金必須對未來幾年這些資產的估值原則如何變化有非常強烈的看法,而那些按照“就像購買文藝復興時期的藝術品”和“一旦NFT成為主流,最早的作品將具有長期價值”的理論進行投資的人,可能會經歷有效的隨機遊走,特別是當社區被證明是高度短暫的,有較低的進入和退出門檻。在沒有印鈔的環境下,沒有護城河。

在牛市中,在上升過程中擴大資產類別以放大任何市場alpha值和強勁的市場beta值是合理的,但在熊市中,就會發生背離。

就像所有的商業模式創新一樣,將會有一個集體堅持投資股權業務的可靠和真實的模式,幫助它們增長並擴大到巨大的規模,然後在某個時候退出。這是風投所做的,這是我們的投資顧問所說的,這是我們最擅長的,也是我們“增加價值”的方式。

還有一群人說,他們經過考驗的模式是投資真正的未來,分析世界上最聰明的人相信什麼,並幫助他們在眾所周知的想法迷宮、期貨收藏和價值增值中導航,因為這是他們的專業工作,所以他們比大多數人更擅長這方面。在一個去中心化的世界裡,我們可以爭論風險投資的消亡,但事實上,這只是風險投資含義的轉變。

我們最終是創新分析機器(至少我們是這麼認為的),因此風險資產類別可能會分化成兩大陣營,一派認為我們在投資技術,而另一派認為我們在投資創新。從這裡開始,時間線只會變得更奇怪,正如我在之前的帖子中所說:

或許在21 世紀,對風險資產類別的投資將不會是對特定流程或方法的優化,而是隨著時間的推移不斷創新並適應這些動態的能力。