在去年的大部分時間裡,DeFi 一直處於低迷狀態。

在去年的大部分時間裡,DeFi 一直處於低迷狀態。隨著流動性挖礦逐漸淡出焦點,投資者和散戶將注意力轉移到其他地方。 DeFi 冬季開始於大盤拋售前幾個月,大多數DeFi 代幣從歷史高點下跌了90% 以上。

隨著更多資產上鍊,其他加密行業的增長將為DeFi 提供催化劑。在短期內,2020/2021 年的牛市幫助將數十億美元投入到加密項目的資金中,這些資金將不可避免地進入DeFi。從中期來看,新興的Web3 類別,如DAO、NFT、遊戲和物理網絡,將成倍擴大鍊上經濟活動。這些資產將把DeFi 的潛在市場擴大一個數量級。押注DeFi 就是押注加密貨幣的成功。

未來的DeFi 看起來將與2020 年夏季的DeFi 大不相同。有耐心的受託人將取代冒險者。低風險的10% 收益率將取代以垃圾幣計價的四位數APY。未來的DeFi 投資者將關心穩定幣、ETH 等L1 代幣及其原生代幣的收益。這將為結構化產品提供催化劑。加密原生公司將需要營運資金,這將推動對信貸的需求。

DeFi 熊市

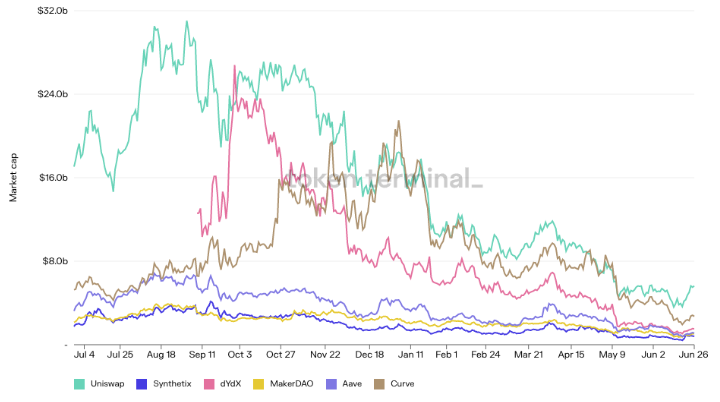

加密貨幣往往是一個極端的行業,向DeFi 轉變的市場情緒當然也不例外。 2020 年夏季(通常稱為DeFi 夏季)見證了流動性挖礦的興起,並在其白皮書中提到自反性的每個代幣中引入了新穎的代幣機制和大規模的價格上漲。事情顯然發生了變化。 DeFi 的夏天已經被阿拉斯加的寒冬所取代。

在過去的九個月裡,DeFI 一直處於持續的熊市中

在過去的九個月裡,DeFI 一直處於持續的熊市中

是什麼推動了這種情緒的轉變?雖然DeFi 基本面解釋了其中的一部分,但我相信答案是:敘事驅動DeFi情緒轉變:

-

推動這個市場的最初炒作浪潮——流動性挖礦——已經消退

-

其他地方有更閃亮的東西

對流動性挖礦缺點的詳細分析超出了本文的範圍,但不用說,現在很明顯,流動性挖礦本身並不能帶來可持續增長。幾個最大的問題:

-

被補貼的流動性是高度唯利是圖,一旦激勵結束,資金就會離開池子。

-

收益主要是通過代幣獎勵產生的——如果這些代幣價格下跌,獎勵就會下降。因此,DeFi 價格的任何廣泛下跌都會降低流動性挖礦活動的吸引力,從而產生負面的飛輪。

-

與加密貨幣中的大多數事物一樣,很少有項目具有實際的產品市場契合度,零售參與者在經歷了多次拉扯和黑客攻擊後最終失去了興趣。

另一個給DeFi 帶來阻力的因素是更閃亮的東西的出現。在高端收藏品和名人採用NFT 的推動下,人們對NFT 的興趣激增。區塊鏈遊戲在2021/2022 年也出現了大幅增長,並將散戶注意力從DeFi 上移開。

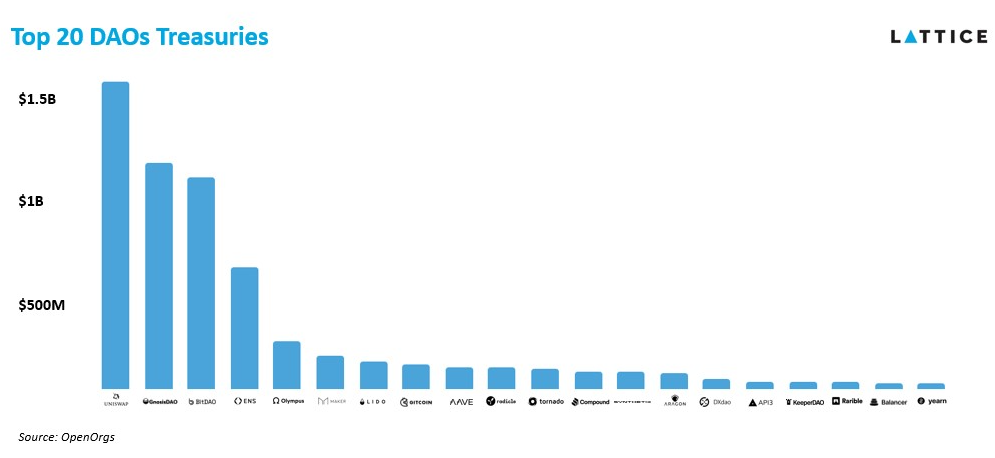

加密金庫:隱藏在眾目睽睽之下的催化劑

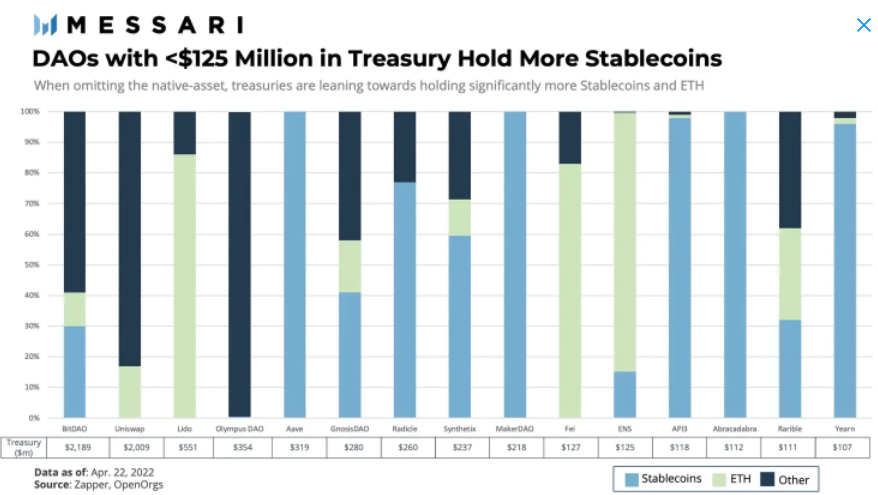

儘管業界已經浪費了很多腦細胞來爭論眾所周知的機構何時會進入DeFi,但很少有人關注已經上鍊的數十億資產。在過去兩年中,隨著Uniswap 等越來越多的項目推出治理代幣,鏈上金庫的價值也在膨脹。儘管市場嚴重蕭條,但仍有大量項目擁有超過1 億美元的資金。還有越來越多的鏈上投資工具。擁有超過10 億美元資產的BitDAO 是最大的。

加密金庫通常由項目的本地資產主導,但也經常持有穩定幣和ETH(或項目青睞的任何L1 代幣)。

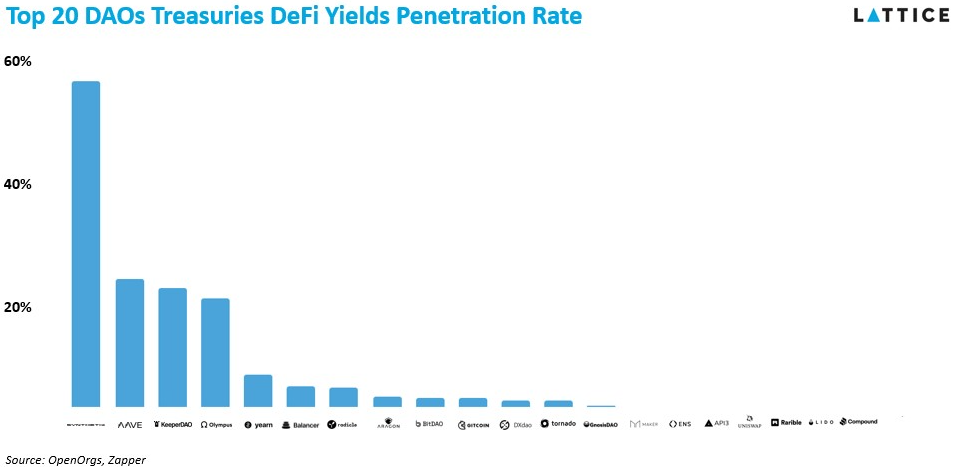

儘管在過去兩年中籌集了創紀錄的資金,但加密項目在DeFi 中部署的資金卻出人意料地少。部分原因是(合理地)風險管理——DeFi 是有風險的,上個月出現了Terra 和3AC 的大規模暴雷。擁有少量資金的私人初創公司當然應該對其資產高度保守。

很少有DeFi 金庫有意義地擁抱DeFi

很少有DeFi 金庫有意義地擁抱DeFi

然而,已建立的鏈上金庫協議是一個動態經濟體,應該優化其金庫的(風險調整後的)績效。 DeFi 是他們這樣做的明顯方式。協議將通過將一部分部署到已建立的DeFi 協議的多元化籃子中,合理地尋求每年3-5% 的複合收益。鑑於即將到來的熊市總是將燒錢速度放在首位,這些金庫可能遲早會開始關注收益率。

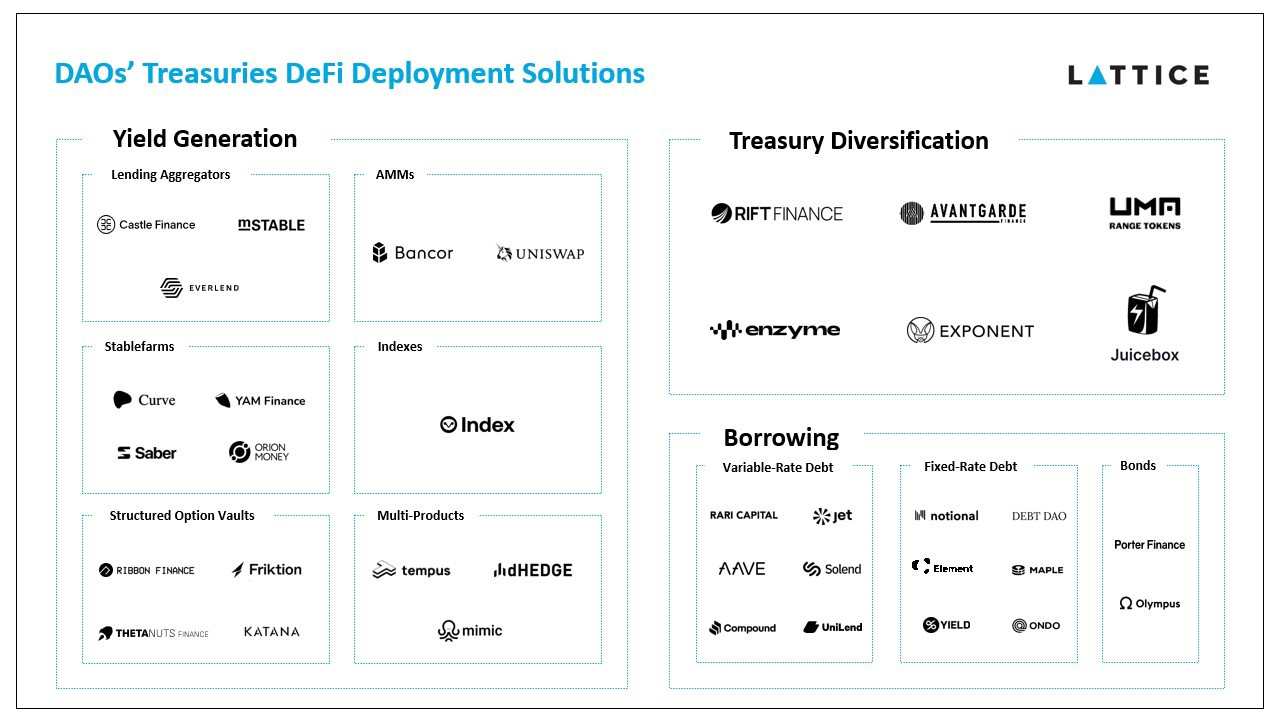

許多加密貨幣金庫已經探索進入DeFi。早期採用者和討論的一些例子

-

Synthetix 財政部於2021 年11 月將500 萬美元的USDC 部署到Maple

-

2 月,PoolTogether 開始探索使用Notional 在其穩定幣中賺取收益

-

今年3 月Notional 提議Angle 應利用Notional 賺取其金庫的收益

Index Coop 擁有最複雜的資金管理策略之一,並且自2021 年8 月以來一直在穩定地賺取收益。 Index Coop 的金融巢穴利用其資金來支持自己的產品並擴展其跑道。 Index Coop 已部署近300 萬美元來支持其產品線的流動性。在財務方面,Index Coop 在Balancer、Aave 和Uniswap 的穩定收益超過500 萬美元。鑑於Index Coop 在使用DeFi 擴展其跑道方面取得的成功,我預計許多其他金庫也會效仿。

DAO 資金管理工具的出現可能有助於促進這種採用,因為它使DAO 更容易在鏈上部署資金和管理風險。在軟件方面,Coinbooks(萊迪思投資組合公司)和Coinshift 讓DAO 更容易跟踪他們的財務狀況。 Llama 還建立了一個加密本地會計,為DAO 的財務管理提供建議。

Web3 驅動DeFi

過去一年,遊戲和DAO 等新興Web3 類別的關注度呈爆炸式增長。隨著Axie Infinity 成為地球上討論最多的遊戲之一,資金充斥著這個空間,去年至少有100 款區塊鏈遊戲籌集了資金。同樣,Constitution DAO 為DAO 帶來了主流關注,並幫助催化了數千萬美元投入到鏈上眾籌活動中。在我看來,這些類別是DeFi 的明顯催化劑。兩者都帶來了越來越多的鏈上資產,從而擴大了DeFi 的潛在市場。

如果區塊鏈遊戲以任何形式成功,必然會帶動更多的資產和用戶進入DeFi。區塊鏈遊戲將擴大加密錢包的安裝基礎,並使用戶熟悉穩定幣等鏈上資產。區塊鏈遊戲還將創建虛擬經濟,通過遊戲內資產擴大鍊上資產的範圍,並增加對信貸等經濟原語的需求。

DAO 的興起也將擴大DeFi 的潛在市場。像ConstitutionDAO 這樣的眾籌活動將使更多用戶加入Web3。他們還將通過將工資和財務管理等企業金融活動轉移到公共區塊鏈上來增加鏈上經濟活動。

DeFi 2.0:可持續收益

未來領先的DeFi 協議將滿足耐心和更保守的資本分配者的需求。這些分配者將希望通過穩定幣、ETH 等L1 代幣及其原生代幣獲得可持續的收益來增加他們的國債。項目國庫和DAO 將希望獲得營運資金,而不必不斷出售其國庫。這為結構性產品和信貸提供了順風。

結構性產品是預先打包的投資,利用衍生品使投資者更容易實現特定的風險回報目標,例如提高收益率。在DeFi 環境中,結構化產品通常以單一資產金庫的形式出現,以賺取收益。領先的結構化產品平台包括Ribbon 和Friktion。 Ribbon 最受歡迎的產品是其Theta Vault,它通過運行自動期權銷售策略來賺取收益。

結構化產品將隨著DeFi 的成熟而增長,因為它們可以為各種資產提供可持續的收益。結構性產品通過波動的自然市場力量和希望轉移風險的參與者產生可持續的(儘管通常不是無風險的)收益。它們還可以支持大多數流動代幣的收益生成,這使得它們對於希望在其金庫中復合原生代幣的項目具有吸引力。例如,Ribbon 支持$APE 和$AAVE 等長尾資產的金庫。

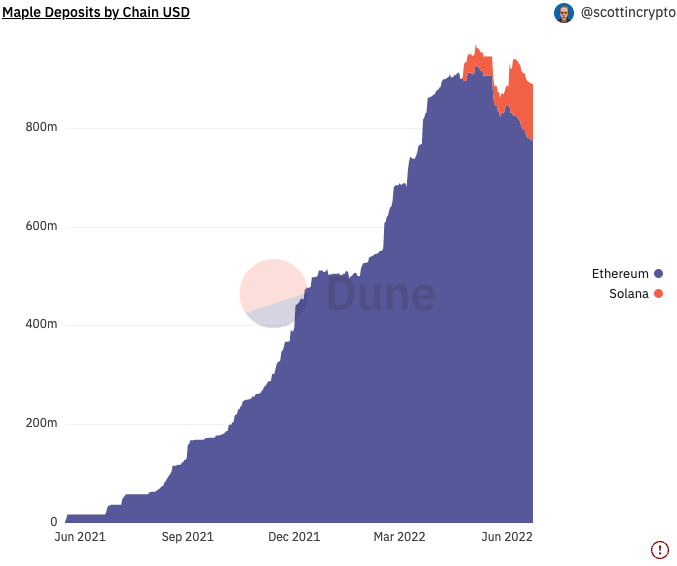

隨著需要營運資金的Web3 實體的範圍擴大,去中心化信貸市場也將增長一個數量級。希望在不出售金庫的情況下為其運營提供資金的加密項目將利用鏈上債券市場。就在本月,Ribbon 通過利用Porter 的債券平台籌集了300 萬美元。 Maple(萊迪思投資組合公司)已為加密原生機構提供了超過10 億美元的信貸服務。雖然他們今天的客戶群主要由交易基金組成,但我預計未來將包括加密項目。

Maple 的鏈上信貸產品快速增長

Maple 的鏈上信貸產品快速增長

信貸也將增長,因為它將提供DeFi 中唯一可持續的競爭收益之一。今天,Aave 在USDC 上提供

展開全文打開碳鏈價值APP 查看更多精彩資訊