當我們到達PoW 共識機制下以太坊的終局時,讓我們來談談合併後PoS 以太坊的10 個重要特徵。

以太坊合併是加密貨幣歷史上最強大的催化劑之一,而且它很快就會到來。

當我們到達PoW 共識機制下以太坊的終局時,讓我們來談談合併後PoS 以太坊的10 個重要特徵。

之一:合併後,以太坊L1 主網的費用並不會下降

合併的目的是廢止以太坊的PoW 共識機制,並以PoS 取代它。

費用是以區塊空間需求為變量的函數,而不受共識機制影響。

為了降低費用,請使用L2(已經上線)來執行操作。

之二:在合併後的6-12 個月窗口期,不會有結構性的拋壓

抵押的ETH 和發行給給驗證者的區塊獎勵,在提現功能啟用前均不能提現。

然而,Gas 費中的小費部分和MEV 可以被提取(basefee 將被燒毀)。

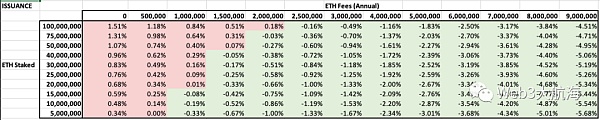

之三、合併後通脹率從4.3%下降到0.22%我們假設每年的Gas 費為500,000 ETH,合併後每天的ETH 增發量從14,250 ETH/天,下降到736 ETH/天。

這意味著發行量減少了95%——是的,每天可以出售的ETH減少了95%。

之四:PoS 下的以太坊網絡將比PoW 有更好的安全性

即:攻擊PoS 鏈的成本更高。

這一點已經被爭論得面目全非——但攻擊PoS 下的以太坊網絡在數學上比PoW 下的要付出更多的成本。

關於這一點@VitalikButerin 的文章《Why Proof of Stake》進行了最好的描述。

之五:ETH 在通常情況下都會通縮

由於EIP-1559 的費用燒毀,ETH 在大多數情況下都會通縮。

一圖胜千言,增發方案如下圖所示。

簡而言之,即使總質押量達到一億個以太坊,而且網絡不產生任何Gas 費,ETH 每年通脹率也只有1.51%。

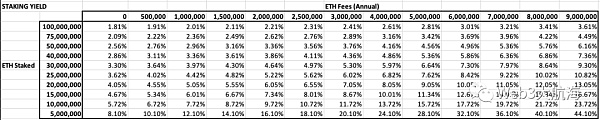

之六:挖礦收益增加50%(保守估計)

目前ETH 的質押收益率為4.2%。

合併後,由於包含了交易費用和給驗證者的MEV 收益,質押收益率將躍升至6% 以上。

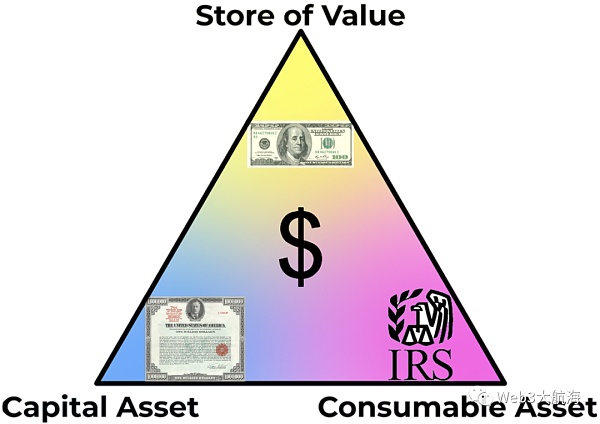

之七:合併後的ETH 將具備價值存儲和抵押品屬性

合併後,ETH 將和BTC 一樣具備價值存儲屬性,同時能夠成為原始抵押品。 BTC 已經鞏固了其作為”數字黃金”的說法,ETH 將同時成為:”數字債券”(抵押收益率=無風險利率)和DeFi 的主要抵押資產。

之八:以太坊將比比特幣更具有可持續性

合併後,以太坊區塊鏈將比比特幣區塊鏈更具有可持續性。除了PoS 比PoW 更節能(用電量減少99%)外,以太坊網絡的整體成本也更低。 @ryanberckmans 清楚地解釋了這一點。

之九:ETH 擴容來了!

合併將以太坊的共識引擎換成PoS ,以提高安全性。

安全的以太坊主網L1 受益於L2 rollups —— 擴展的魔法發生在這裡。

擴容技術正在飛速發展:Polygon、Arbitrum、Optimism、StarkWare、zkSync 等等。

之十:合併後,以太坊的旅程不會結束雖然合併後,以太坊L1 將很大程度的變得固定,但技術依然會繼續發展。

數據分片、輕量級客戶端、定額提款、狀態管理,以及更多的技術特性都會到來。

最後,重要的事情再說一遍:以太坊合併是區塊鏈歷史上最令人印象深刻的工程壯舉之一。

在完全PoS 機制下, 以太坊網絡將擁有提高安全性、通過L2 擴展、發展其DeFi 和NFT 平台並超越BTC 的經濟結構。

參考資料:

https://vitalik.ca/general/2020/11/06/pos2020.html

https://ethereum.org/en/layer-2/

https://l2beat.com/

展開全文打開碳鏈價值APP 查看更多精彩資訊