(報告出品方/作者:廣發證券,曠實,徐呈雋)

一、中國數字藏品行業生態演進:合規化,差異化

(一)中辦國辦定調鼓勵文化數字創新業務,行業形成自律規範

數字藏品作為新興產業,在我國尚未搭建由上至下完善的監管機制。近期最高級別的相關政府文件,是由中共中央辦公廳、國務院辦公廳發布的《關於推進實施國家文化數字化戰略的意見》,文中提出“文化產權交易機構要……與區塊鏈、大數據等技術融合創新,為文化資源數據和文化數字內容的確權、評估、匹配、交易、分發等提供專業服務”,明確了鼓勵文化數字相關產業發展創新的大方向。

現階段,我國數字藏品的監管體系主要由行業協會和平台自律組成。 2022年4月, 中國互聯網金融協會、中國銀行業協會、中國證券業協會發布《關於防範NFT相關金融風險的倡議》,首先肯定了NFT(數字藏品)在豐富數字經濟模式、促進文創產業發展等方面的價值,同時提出6條行為規範,防範NFT相關的炒作、洗錢、非法金融活動等潛在風險。具體來看,第1/3條規範與2012年《國務院關於清理整頓各類交易場所切實防范金融風險的決定》的內容一致,第2/4條規範與2017年《關於防范代幣發行融資風險的公告》的內容一致,第5條規範遵從《中華人民共和國反洗錢法》, 上述規範要求都是遵從此前政府部門發布的相關監管文件。

2022年6月,國家級數字文創規範治理生態矩陣發布《數字文創規範治理生態矩陣公約》,矩陣包括4家倡議發起機構、8家聯合發起機構、3家支持機構、135家成員機構,規範公約的禁止條例同樣聚焦於虛擬貨幣/非同質化代幣業務、炒作、洗錢、非法金融活動。

(二)中國數字藏品與海外NFT 走向不同的行業生態

我國數字藏品行業的商業模式從萌芽初期的“依葫蘆畫瓢”,到目前逐漸形成了與海外NFT市場差異化的發展路徑。

第一階段,互聯網新貴進場。 2021年4月原與宙科技推出NFTCN、5月超級星鏈推出ibox,NFTCN和ibox的業務模式基本與OpenSea等海外NFT交易平台相同,除了使用人民幣進行結算,數字藏品同樣鑄造在海外公鏈上,平台為用戶提供零門檻的數字藏品發行、寄售等交易服務。

第二階段,大企業進場,包括互聯網巨頭、上市公司等。這類平台的品牌影響力和社會責任感更強,考慮到我國數字藏品的監管機制、運營體系及消費者心智都不夠成熟,在上線初期大多關閉了數字藏品的二級流通市場,採用管控發行、定價銷售數字藏品,因此市場供給及流通受限。今年各平台陸續開放轉贈。

第三階段,國企進場,包括文化產權交易機構、官媒平台、旅遊集團等。這類企業除了能夠在技術、內容維度對平台賦能,通過對接數字版權登記機構、文化產權交易機構,能夠在合規資質和交易體系中實現數字藏品的流轉。目前中國數字產權產業聯盟和天府TV推出的斑馬中國,中手游、北京市版權保護中心、版權鏈全國運營中心、北方文交所推出的有魚藝術,都在平台上提供數字藏品的審核發行、登記確權、交易轉讓、維權保護等數字產權綜合服務。 (報告來源:未來智庫)

中國數字藏品市場和海外NFT市場已演變為兩種行業生態。 “數字藏品”強調數字資產的內容價值,“NFT”強調非同質化代幣的金融價值。在技術層面,海外NFT 鑄造在公鏈上,使用虛擬貨幣匿名交易;國內數字藏品鑄造在聯盟鏈上、依托跨鏈互操作技術實現開放生態,使用人民幣實名交易。從產業鏈版圖來看,海外區塊鏈的底層基礎設施完善,NFT產品的發行、交易不存在技術及資質壁壘,因此在生產環節,NFT的版權所有者一般就是產品發行方,在流通環節表現出明顯的馬太效應, 二級市場交易額集中在OpenSea平台。國內數字藏品的發行及流轉都有限制條件, 因此數字藏品的版權所有者、產品發行方、交易流轉平台存在角色分離。我們判斷, 生產端的核心競爭力是IP資源和營銷能力,流通端的核心競爭力是交易規模和版權服務能力。

二、創新性數字藏品湧現,賦能版權開發及營銷

(一)平台側:文交所佈局數字藏品業務的3 種模式

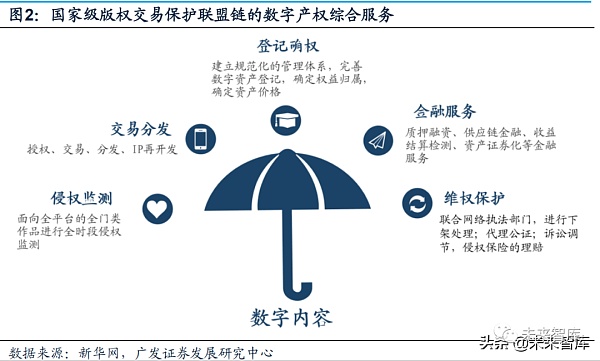

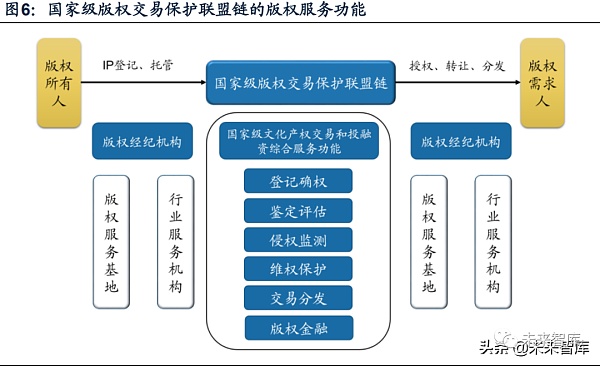

根據中辦/國辦《關於推進實施國家文化數字化戰略的意見》提出的“文化產權交易機構……為文化資源數據和文化數字內容的確權、評估、匹配、交易、分發等提供專業服務”,各地文交所加速推進數字藏品的相關業務佈局。業務模式1:搭建基礎設施。上海文交所與新華網、中國國際文化交流中心、中國網絡空間安全協會倡議發起了國家級數字文創規範治理生態矩陣、以及國家級版權交易保護聯盟鏈,目標是共建高效的中國數字文創和數字知識產權等領域規範性流通環境,為文化數字內容提供版權權屬確認、版權數字化開發、信息發布、數字版權持有、版權價值管理、版權維權認證評價、授權託管、流轉鑑證等服務板塊。

業務模式2:推出交易平台。山東文交所、北方文交所、甘肅文交中心、海文交已推出數字藏品交易平台,北文中心、成都文交所正在籌建數字藏品交易平台。這些平台可以實現數字版權的確權、鑄造上鍊、存儲、保護和流轉,目前北方文交所與古茗科技(中手游控股子公司)、北京市版權保護中心、版權鏈全國運營中心聯合推出的“有魚藝術”支持數字藏品的自由轉讓。

業務模式3:發布數字藏品。杭州文交所在阿里拍賣、唯一藝術、ArtMeta等合作平台發行數字藏品。

國家級數字文創規範治理生態矩陣是在上級有關部門的指導下,由新華網、上海文化產權交易所、中國國際文化交流中心、中國網絡空間安全協會倡議發起,中國文字著作權協會、銀聯商務股份有限公司等8家機構聯合發起,中國音像與數字出版協會遊戲出版工作委員會等3家機構聯合支持,騰訊幻核、阿里資產、百度超級鏈、中文在線、世紀華通等135家公信領導機構、市場領軍機構、專業龍頭機構作為首批協作發展夥伴參與共建。矩陣的目標是共建高效的中國數字文創和數字知識產權等領域規範性流通環境,並由此發布了《數字文創規範治理生態矩陣公約》和國家級版權交易保護聯盟鏈。

國家級版權交易保護聯盟鍊是具備高度專業性、規範性、權威性的國家級數字文化產權綜合服務基礎設施。聯盟鏈與金融區塊鏈、司法區塊鏈跨鏈互認,為全國數字文創、數字版權、數字時尚、數字藝術、虛擬人、虛擬世界與現實交互產業等文化數字內容提供不可篡改、分佈式、高可信的版權權屬確認、版權數字化開發、信息發布、數字版權持有、版權價值管理、版權維權、認證評價、授權託管、流轉鑑證等數字產權綜合服務。國家級版權交易保護聯盟鏈設有管理節點、要素節點、運營節點等功能節點,支持公證人、側鏈、哈希時間鎖等多種跨鏈互操作技術,打造合規、開放的應用生態。

(二)產品側:數字藏品開發使用功能,賦能版權開發價值和營銷價值

在平台側,互聯網巨頭、上市公司、國企陸續進場,數字藏品的市場規模及行業生態蓬勃向上發展。在產品側,數字藏品類型日益豐富。初期的數字藏品主要是僅用於觀賞的數字圖片/3D模型,後續創新性的數字藏品不斷湧現,疊加了數字版權、虛擬權益、實物資產等使用功能。數字藏品借助元宇宙通道放大營銷場景、採用區塊鏈技術實現確權維權,加速推進文化數字內容的價值兌現。

(1)數字圖片/3D模型/音樂/視頻等(不含版權),可用於個人觀賞、展示,不可用於任何商業用途。目前,國內的數字藏品主要為這一類型,數字藏品的權屬證明和相關持有權益、指紋信息等存儲在區塊鏈上。

(2)虛擬皮膚/虛擬地產/遊戲道具等,使用場景限定在某一虛擬世界,區塊鏈技術確保使用權的唯一性和不可篡改性。例如西安數字光年打造的沉浸式體驗平台《大唐靈境》,其發行的專屬建築藏品是大唐靈境中特定坐標的96格建築空間,用戶可以在自己的專屬建築空間中休息並恢復體力、存儲及擺放其他數字藏品,還可以根據自己的喜好改建或經營專屬建築空間。 (報告來源:未來智庫)

(3)含版權的數字藏品。例如元視覺發行的《元宇宙之滄海桑田》,作品內容為一份24秒的視頻素材,買家享有該數字版權作品的所有權、以及除署名權等著作人身權以外的其他著作權財產權(包括複製權、發行權、出租權、展覽權、表演權、放映權、廣播權、攝製權、改編權、翻譯權、彙編權等)。

(4)數字藏品+權益。例如元嶼發行的鼓浪嶼數字紀念藏品,藏品內容除了一份數字圖片還帶有線下權益,買家可享有廈門輪渡鼓浪嶼船票使用權益一次。布星雲發行的國速1號藏品,買家可同時獲得特步會員黑金卡一張。

(5)數字藏品+實物。例如布星雲發行的國速1號,買家將獲得布星雲元宇宙裡的一份AR數字藏品和一雙定制實體跑鞋。秦宇宙發行的秦宇宙紀念酒,買家將獲得一份數字藏品和500ml的醬香型白酒。

區塊鏈技術賦能數字內容的版權開發價值。以國家級版權交易保護聯盟鏈的版權服務功能為例,首先將數字內容登記確權,把數字藏品的權屬證明和相關持有權益、 指紋信息等存儲在區塊鏈上;其次進行全網侵權監測,面向全平台、全門類的作品進行全時段侵權監測,將侵權證據保存在區塊鏈上;相關數據同步至司法機構的區塊鏈系統,對接律所等合作機構提供法律維權服務。

數字藏品賦能線上+線下營銷場景。特步發行的第二款數字藏品“國速1號”,售價1888元/份。國速1號的權益包括:(1)含一雙定制跑鞋的實體禮盒。 (2)步星雲App裡的一份AR數字藏品。步星雲App是一款元宇宙跑步應用,用戶可以在App的宇宙場景中裝備已購買的數字藏品,將現實生活的累積步數轉化為前往各個星球的“星裡”,通過排行榜與好友PK。 (3)特步會員黑金卡權益。 (4)藏品編號為1/10/100/1000/2000/3000的買家將受邀參加火星基地體驗之旅(線下活動)。國速1號的預約購買用戶接近5萬人,此次活動從品牌方視角順利銷售了3812雙定制跑鞋、 進一步提升了特步的品牌影響力和粉絲黏性。

三、海外NFT 市場近況:交易熱度降溫,OpenSea 持續領跑

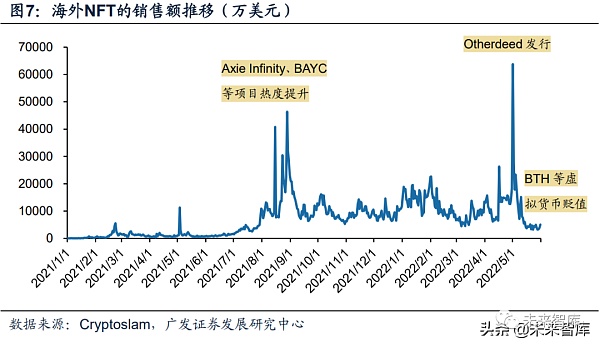

我們在第一章總結了海外NFT行業生態,一是NFT產品強調非同質化代幣的金融價值,二是流通環節表現出明顯的馬太效應。從市場數據來看,海外NFT交易規模因頭部項目熱度和虛擬貨幣價格而波動。根據Cryptoslam的跟踪數據,2022年1-5月海外NFT的交易額為170.69億美元。 2022年5月,海外NFT交易額為30.66億美元,環比減少17%;5月1日的交易額達到峰值6.38億美元,主要係Yuga Labs(熱門NFT 項目BAYC的發行方)在當天發行了新項目“Otherdeed”,5月15日後的每日交易額回落至5000萬美元以下,相當於2021年7月、海外NFT市場剛開始啟動放量的階段,主要係虛擬貨幣大幅貶值導致NFT市場降溫。

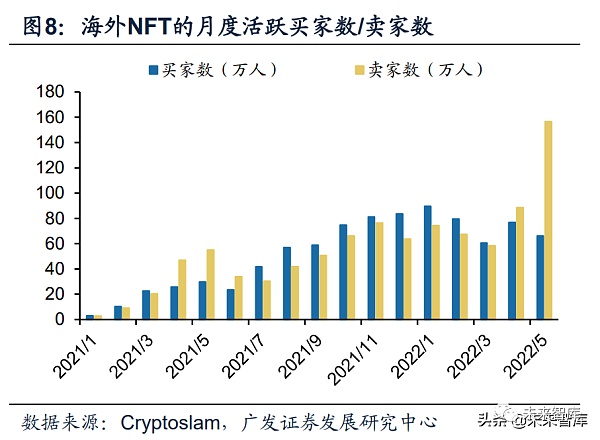

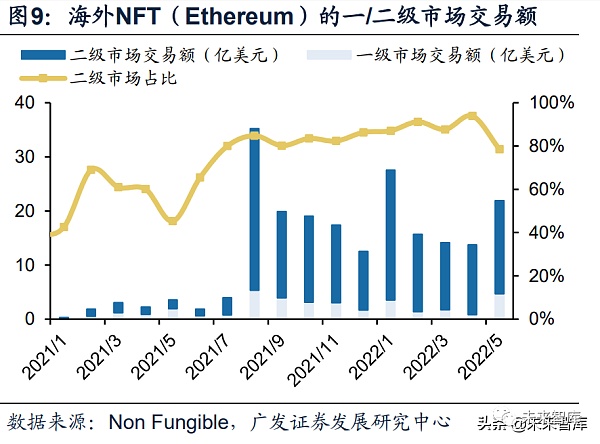

海外“NFT”產品的強金融屬性,一是體現為NFT交易額集中在二級市場。根據Non Fungible的跟踪數據,Ethereum區塊鏈上NFT的二級市場交易額佔比自2021年7月後基本維持在80%以上。同時海外NFT市場的交易人數有限,根據Cryptoslam的跟踪數據,除了2022年5月,月度活躍買家數和賣家數基本在100萬人以下。

海外“NFT”產品的強金融屬性,二是體現在與虛擬貨幣的相關性上。 NFT通過區塊鏈存儲、流轉,採用虛擬貨幣結算,本身就與虛擬貨幣存在相關關係。根據Cryptoslam的跟踪數據,截至2022年6月17日的近30天,以太坊主鏈Ethereum約佔海外NFT交易額的81%。由於俄烏衝突、美聯儲加息等因素,截至2022年6月17日以太幣兌美元的價格較年初減少近71%,導致5月中旬以來海外NFT市場的交易熱度有所冷卻。

海外“NFT”產品的強金融屬性,導致買方需求更關注NFT項目的熱度及流通價值, 而非NFT項目的內容或使用價值,市場熱度聚焦在少量頭部項目。根據Cryptoslam 的跟踪數據,截至2022年6月17日的近30天,CR3、CR10分別為22%、39%。銷售額排名前10的NFT項目有6個是PFP頭像,4個是遊戲/虛擬世界中的虛擬資產。總結而言,NFT項目的成功取決於發行方的知名度、營銷事件、社區運營能力等。

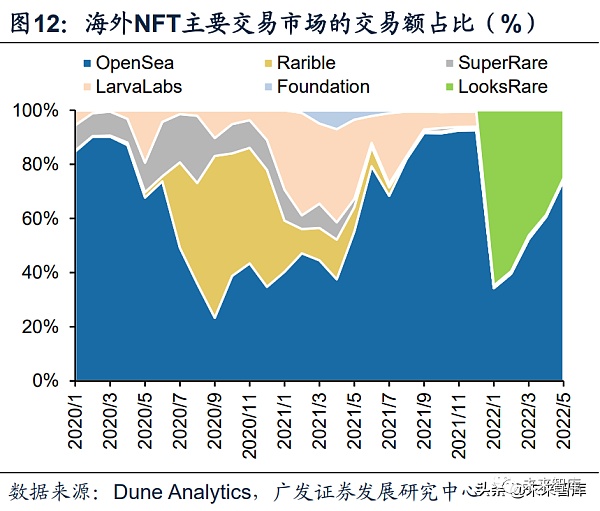

在海外市場,NFT產品的交易流轉不存在技術及資質壁壘,流通環節呈現出明顯的馬太效應。根據Dune Analytics的跟踪數據,2022年5月OpenSea的交易額佔比約為74%,而LooksRare佔據的25%市場份額中存在大量“洗售交易”。從實際參與交易的用戶數來看,2022年5月OpenSea的MAU為42.23萬人,大幅領先LooksRare、 Rarible、Foundation等其他NFT交易平台。 (報告來源:未來智庫)

四、投資分析

海外NFT行業生態的基建設施完善,NFT產品的發行、交易不存在技術及資質壁壘。因此NFT的版權所有者一般就是產品發行方,需求側更關注流通價值而非內容價值, 核心競爭力是發行方的知名度、營銷能力和社區運營能力。交易市場呈現明顯的馬太效應,核心競爭力是平台交易規模,目前OpenSea一家獨大。

隨著《關於推進實施國家文化數字化戰略的意見》和國家級數字文創規範治理生態矩陣的出台,我國數字藏品市場開始從行業協同自治層面搭建規範性流通環境,形成與海外NFT行業生態差異化的發展路徑,數字藏品開發使用功能,賦能數字內容的版權開發價值和營銷價值。由於國內數字藏品的發行及流轉都有限制條件,數字藏品的版權所有者與發行流轉平台存在角色分離。

在數字藏品的生產端,核心競爭力是IP資源和營銷能力;在數字藏品的流通端,核心競爭力是交易規模和版權服務能力(例如版權權屬確認、版權價值管理、版權維權、認證評價、流轉鑑證等)。預期未來,我國將形成數字藏品市場的規範性流通環境,持續開發創新性數字藏品放大文化數字內容的營銷價值和版權價值,打開我國數字藏品行業發展的廣闊藍圖。後續建議關注我國文交所的數字藏品業務進展;關注國內領先的數字藏品平台,有望在合規場景下開放二次交易、帶來業績增量。