作者:Daniel Li

三箭資本,我們一般稱他為3AC,是世界上最大的以加密貨幣為重點的對沖基金公司之一。由Su Zhu和Kyle Davies於2012 年創立,兩人是高中同學,均為投行背景。三箭資本創立以來,管理的資產最高達180億美金。作為業內一名排名前5的VC公司,三箭資本在業內有著深遠的影響力和聲望。

7月2日消息,盛極一時的三箭資本,在經歷多方面危機之後,已經向紐約法院申請破產保護。巨鯨衰落,既給加密市場帶來巨大的打擊和恐慌,也引發了我們更多的思考。

誰是第一塊“多米諾骨牌”?

綜合分析,壓垮三箭資本的主要有三大因素:Terra崩盤、GBTC負溢價和stETH暴跌。五月Terra崩盤之前,三箭資本斥資5.595億美元接盤了那些被鎖倉的Luna,現在價值約為670美元,有人猜測Luna的巨額損失,導致三箭資本想使用更多的槓桿來拿回利潤。

如果說Luna事件是引發三箭事件的導火索,那麼重倉GBTC與stETH,對於三箭資本來說就是遭遇了投資領域的滑鐵盧,這兩種資產都經歷了嚴重的脫鉤,尤其是GBTC脫鉤高達到20%+。

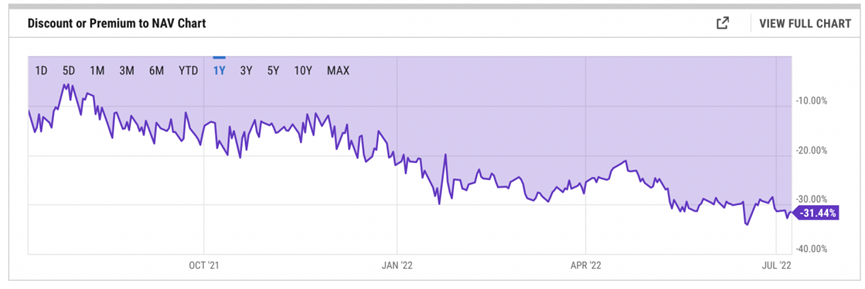

GBTC就是引爆上一輪牛市的灰度比特幣信託基金。在一級市場,在刨除管理費的情況下,1個BTC可以購買1000股GBTC,原則上BTC和GBTC可以自由兌換,但2014年10月28日起,灰度比特幣信託暫停了其BTC的贖回機制。並且GBTC 在一級市場發行後,經歷6 個月的鎖定期才可以在二級市場交易。

出於對未來比特幣價格增長的良好預期,在2020年-2021年很長一段時間內,GBTC長期處於正溢價。這意味著如果投資者想要購買代表1 個BTC的1000 股GBTC,需要付出比購買1 個BTC 更高成本的價格。但因為大部分散戶可以通過美國退休福利計劃賬戶直接購買GBTC,不需要支付收益稅,以及傳統機構因監管原因無法直接購入比特幣等原因,GBTC就成為了他們投資比特幣的主要方式。

正溢價對於加密機構來說,是一個穩定的套利手段——購買BTC,存入Grayscale,在GBTC 解鎖期結束後以更高的價格傾銷給二級市場的散戶和機構。 2019-2021年期間,1000股GBTC的價格一度比1BTC高37%。但是隨著時間推移,尤其加拿大3只比特幣ETF面世後,GBTC需求減少,以致於GBTC的溢價快速消失並且在2021年3月出現負溢價。 GBTC套利機會越來越少,目前1枚比特幣價格約20000美元,但1000股GBTC約12500美元,負溢價37.5%,而且GBTC流動性非常差。

公開信息顯示,2020 年年底,三箭資本持有GBTC 份額的6.1%,此後一直穩居第一大持倉的位置,當時BTC 交易價格為27,000 美元,GBTC溢價為20%,三箭資本持倉超過10億美元。根據美國SEC的數據,截至2022年3月31日,三箭資本在GBTC裡擁有相當於38,888枚BTC的資產,價值18.6億美元。

另外,三箭資本投資GBTC並不是自有資金,而是通過長期以超低利率無抵押借入BTC轉化成GBTC。為了獲得流動性,它又會將BTC轉化的GBTC抵押給同屬於灰度母公司( Digital Currency)的借貸平台Genesis。

有人推測GBTC是壓死三箭資本的最後一根稻草。因為三箭資本破產,並不是資不抵債,而是擁有的資產流動性不足。三箭資金在遭遇投資失敗或者用戶擠兌時,拿不出約6億美元的補充抵押品或者應對用戶贖回,從而遇到嚴重流動性危機。不到6億美元的清算額度就絆倒了三箭資本,有可能就在於三箭資本的龐大資產都被困在GBTC裡面。

stETH加速了悲劇發生

stETH 是ETH 在以太坊信標鏈質押協議(Lido)上的質押版本,其作用在於保護ETH 在合併後的安全性,兩者之間的對應關係為1:1,並在最大的去中心化交易所Curve(CRV)上有一個流動性池。

但隨著市場對stETH的需求增多,二級市場上,stETH 和ETH的價格不再嚴格滿足1:1,之間就存在套利機會。比如當1個stETH價格高於1個ETH時,投資者可以將1ETH存入Lido,得到1stETH,再在二級市場出售,從中獲取最大回報。

然而,這一過程可能存在風險,正如目前的情況,Curve 上的流動性池變得極端不平衡,stETH佔比遠遠高於ETH,導致stETH價格大幅下跌,高槓桿頭寸被清算可能性加大。當較大的機構開始拋售stETH,就會進一步壓低stETH的價格,導致其他投資者出售stETH以彌補其損失,並在市場中引發連環效應。

Nansen在報告中提到,三箭資本就是stETH暴跌的“受害者”,其在脫錨恐慌的高峰期以大幅質押折扣率賣出了stETH倉位,僅在5月12日三箭資本和Celslus兩大機構就從中撤出了近8億美元的流動性。整個6月,大部分機構繼續通過減少流動性或出售stETH來調整頭寸降低風險,三箭資本也試圖這樣做。它將其stETH作為抵押品存入去中心化借貸系統Aave上,借入ETH,再將其出售。 6月中旬開始,隨著stETH脫錨程度愈發嚴重,三箭資本開始大量出售stETH,從CRV撤出,退出在Aave上的頭寸,並試圖償還貸款。

整體來看,引發三箭資本危機的Luna、GTBC和stETH如出一轍,它們一個以算法的方式錨定美元,一個是通過商品交易所基金(ETF)的形式錨定比特幣,一個以DeFi質押的形式錨定以太坊,三者均是通過“映射”其他有價值的代幣的方式獲取自身價值。它們常常通過以高於錨定的主流幣價格的方式,吸引投資人和機構入場套利,然後以脫錨的方式草草收場,造成大批投資紛紛潰敗四逃。

經歷2020年的DeFi Summer的繁盛時期之後,市面上湧現了2000多個DeFi應用,其中去中心化交易所和借貸協議是兩種主導力量,隨著幣圈熊市的加劇和美聯儲加息,美元流動性緊縮,像Luan、stETH同類流動性枯竭的項目可能還會陸續出現,加密後市不容樂觀。

三箭資本墜落餘波

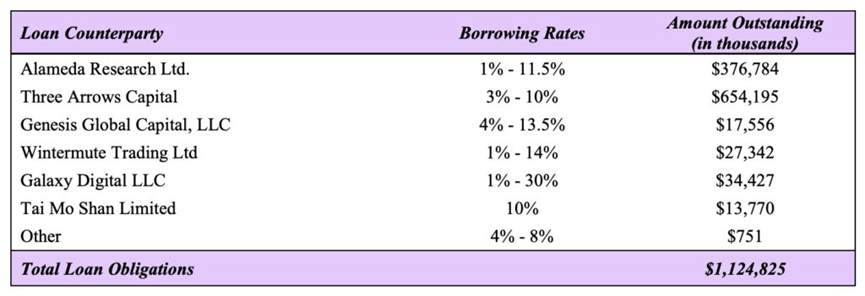

三箭資本的事件,隨著其申請破產保護而告一段落,但其後續引發的多米諾骨牌效應,在幣圈產生了持續的影響。三箭資本的債權人名單當中,不乏一些知名的交易所:BlockFi、Celsius、Babel Finance和Voyager Digital等,這些公司有些宣布暫停用戶提幣功能以確保損失不再擴大,有些甚至已經宣布破產甚至面臨“被收購”的危機。

就在三箭資本申請破產保護後的不久,知名幣圈投資機構Voyager Digital,宣布暫停所有交易,存入、提取和持幣獎勵。於7月6日宣布申請破產保護,並從多倫多證券交易所退市。

Voyager Digital是一家2018年在美國上市的虛擬貨幣資產經紀商,截至3月31日,公司一季度總營收為1.027億美元,淨利潤虧損6144萬美元,此次Voyager Digital破產與三箭資本的違約密切相關。 6月27日,Voyager稱三箭資本未能按期償還價值約6.75億美元的穩定幣USDC及比特幣貸款。據了解,Voyager Digital向三箭資本提供的是無抵押借款。

根據破產申請文件,除了三箭資本之外,目前Voyager Digital債務人還有Alameda Research、灰度母公司( Digital Currency)的借貸平台Genesis、數字貨幣商業銀行Galaxy等,Alameda Research欠了Voyager 3.7億美元,包括一筆7500 萬美元的無擔保貸款,利率為1%至11.5%。

Voyager還擁有超過10萬名債權人,資產約在10億至100億美元(約新台幣294億至2940億元)之間。

危機還將繼續蔓延

有人把此次三箭資本清算事件比作幣圈的“雷曼危機”,由此引發的連鎖反應將對未來幣市的發展,產生極大的影響。分析來看,一方面,熊市來臨,各種投資機構自顧不暇,突然爆出如此利空消息,對於整個加密市場來說,無疑是雪上加霜。

另一方面,三箭資本危機尚未度過,由其引發的多米骨牌效應已經開始初露端倪。隨著三箭資本被一家英國法院下令進行清算,我們看到貸款公司和做市商Genesis將面臨“數億美元”的損失,加密貨幣交易所Blockchain.com 蒙受了2.7 億美元的損失。與此同時,可能面臨破產的借貸平台Celsius目前仍未開放提款, Babel Finance因面臨較大流動性壓力暫停產品贖回和提幣功能。

雪崩已經開始了,危機只會越滾越大,但我們還需透過此次危機看到行業的未來。 DeFI智能合約的組合性,打破許可權限制,確實創造出了前所未有的應用場景和金融產品,吸引眾多資金和用戶湧入,但這種技術帶來的自由,如果沒有在規範的軌道內奔跑和釋放,很可能將整個行業推向無序和混亂。

另外,去中心化一直以來都是作為整個加密幣市場的最高法則,也是其最能吸引資本入場的“法寶”,但不可否認它也助漲了資本的貪婪和無序,整個行業一直在法律的灰色地帶游離和試探,這極大的限制了加密行業的未來發展和普及。而三箭資本崩盤或能讓更多的創業者和國家認識到,去中心化並不意味著不需要約束,為了行業的健康可持續發展,建立有序的法律條文和監管體係是急需且必要的。危機過後,野蠻生長的加密行業有望迎來一個全新的理性發展階段。

©本文為0x财经優質原創內容,未經授權,禁止擅自轉載。

聲明:本內容為作者獨立觀點,不代表0x财经 立場,且不構成投資建議,請謹慎對待,如需報導或加入交流群,請聯繫微信:VOICE-V。

來源:0x财经 原創